关于PPP项目回报机制中投资收益水平测算方法的探讨和研究

2023-03-01孙继升魏东刘琪常春光

文/孙继升 魏东 刘琪 常春光

PPP项目回报机制中投资收益水平的测算,通常采用财务内部收益率反推法或可行性缺口补助(政府付费)计算法。财务内部收益率反推法是在项目现金流量表的基础上反推项目现金流入,作为可行性缺口补助(政府付费)的金额,计算方法比较简单;可行性缺口补助(政府付费)计算法是通过计算建设补助(可用性付费)和运营补助(运营绩效付费)并扣除使用者付费(如有)的一种直接计算法。本文结合相关规范、各咨询机构具体做法,分析其算法核心及底层逻辑,理清相关知识和概念,探讨其优缺点,试图找出一种实操性更强、更科学的计算方法,供PPP项目工作者参考使用。

一、财务内部收益率反推法

财务内部收益率反推法是指假定一个全投资(或资本金)财务内部收益率,动态调整项目现金流入(政府付费)金额以达到设定的财务内部收益率,此时的现金流入(政府付费)金额即为计算结果,属于一种动态反推方法。实操中可采用全投资财务内部收益率或资本金财务内部收益率两个指标,全投资财务内部收益率又包括所得税前和所得税后两个数值,资本金财务内部收益率一般只采用所得税后数值。按财务内部收益率反推法进行财务分析计算的PPP项目,招标中均可以设定的财务内部收益率或提供服务的单价作为标的,操作简单方便。

全投资财务内部收益率是从融资前的角度,考察项目投资整体获利能力,分为所得税前指标和所得税后指标。所得税前指标不受所得税变化的影响,可评价项目的基本面;所得税后指标结合企业所得税缴纳情况能更准确地反映投资对企业的收益水平。

因PPP项目投资规模一般都比较大,结合国家关于项目资本金的相关要求,PPP项目实施中多进行融资(主要是债务融资)。实际操作中,现金流入(政府付费)的计算更多选用的是资本金财务内部收益率,该指标可在拟定的融资方案下,更准确地评价整体权益投资者的盈利能力。在笔者参与的PPP项目中多采用资本金财务内部收益率为预设值(税后7%~8%),依据资本金现金流量表反推PPP项目现金流入(政府付费),确定政府付费金额。

需要强调一点,财务内部收益率反推法仅是动态分析方法,考虑了资金的时间价值,在现金流量表的基础上反推项目现金流入(政府付费)。而设定的财务内部收益实质为项目计算期内现金流入流出净现值累计为零时的折现率,反映的是项目对占用资金的补偿能力或对贷款利率的最大承受能力,并不能评价投资收益水平。而有些政府部门、项目相关人员误将财务内部收益率作为社会资本投资收益水平评价指标(静态指标),误认为其代表社会资本的投资收益率(如假定社会资本投资100万元,财务内部收益率8%,误以为每年可收益8万元)。

另外,总投资收益率和项目资本金净利润率作为财务分析中的两个重要静态分析指标,可反映总投资和项目资本金的静态盈利水平,能更直观地反映PPP项目的盈利能力,在PPP项目测算中却很少被使用,建议实操中增加两个指标的测算。同时,在PPP项目财务测算中,为计算项目现金流入(政府付费额)大部分咨询机构只进行盈利能力测算,而作为项目财务分析中同样具有重要地位的偿债能力和生存能力分析却涉及很少。笔者认为,PPP项目进行债务融资时,由于项目在计算期内须还本付息,项目参与各方均关注其偿还利息本金能力,因此建议通过计算各年的利息备付率、偿债备付率判断其偿债能力并确保满足相关要求,从而降低融资机构风险,保护各方利益,保障项目的顺利实施。

笔者建议,增附项目资产负债表并计算资产负债率、流动比率、速动比率,更直观地反映项目计算期内的财务状况,同时增附财务计划现金流量表反映各年投资活动、融资活动、经营活动的现金流入流出情况,考察项目资金周转平衡和余缺情况,以完善PPP项目财务评价体系,使其更趋于企业财务报告相关要求。

二、可行性缺口补助(政府付费)计算法

PPP项目的回报机制包含政府付费和可行性缺口补助两种主要模式,两种模式都包含建设补助(可用性付费)和运营补助(运营绩效付费),而区别在于可行性缺口补助模式下PPP项目存在使用者付费并在计算中进行扣除,所以PPP项目财务测算中大都涉及建设补助(可用性付费)和运营补助(运营绩效付费)的计算,关于两项费用的计算财政部出台的《政府和社会资本合作项目财政承受能力论证指引》(财金〔2015〕21号)(简称财金〔2015〕21号)中均给出了相应的计算方法,但该指引现已失效,当前各咨询机构采用的计算方法也不尽相同,详细说明如下:

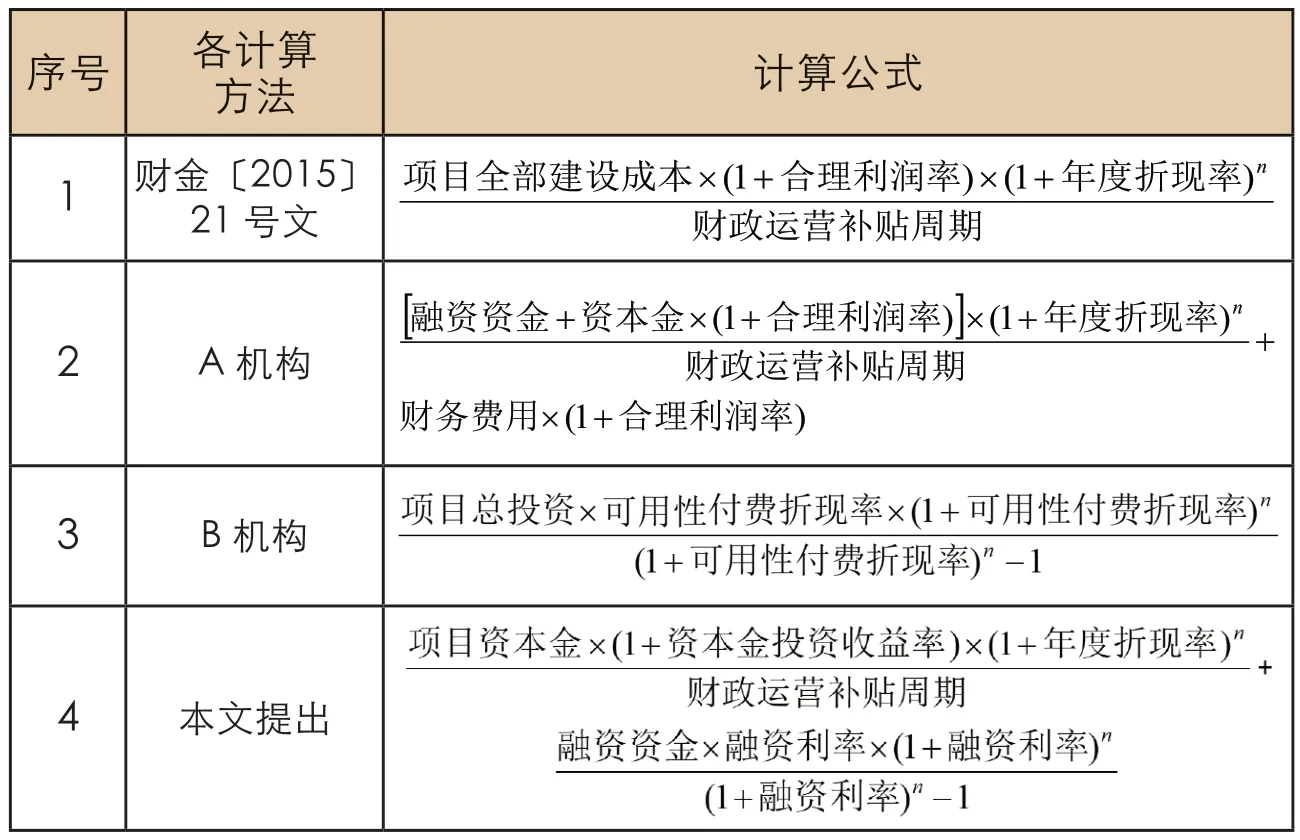

(一)财金〔2015〕21号文计算方法

政府每年直接付费数额包括:社会资本方承担的年均建设成本(折算成各年度现值)、年度运营成本和合理利润之和,再减去每年使用者付费的数额。

其中社会资本方承担的年均建设成本被分类为建设补助或可用性付费,年度运营成本和合理利润被分类为运营补助或运营绩效付费,两者之和再减去使用者付费即为可行性缺口补助(政府付费)。

计算公式为:

参数的选取说明:

n代表折现年数。

年度折现率应考虑财政补贴支出发生年份,并参照同期地方政府债券收益率合理确定。

合理利润率应以商业银行中长期贷款利率水平为基准,充分考虑可用性付费、使用量付费、绩效付费的不同情景,结合风险等因素确定。

在PPP项目实操中,年度折现率的取值比较复杂,公允性较差,不宜作为项目的招标标的,从而导致此计算公式实际应用受到限制。由于大部分PPP项目实施中需进行融资,一般全部建设成本包含项目资本金和融资资金,如对两部分均给予合理利润率的补贴显然与实际不符,对于项目资本金给予合理利润补贴是可取的,而对于债务资金社会资本实际仅按还款计划进行还本付息,如给予利润存在争议。因此导致财金〔2015〕21号文在实际应用中存在一定争议,并由于此文现已失效,致使各咨询机构在此基础上进行了扩展和补充。

(二)A机构计算方法

A机构可行缺口补助计算公式如下:

可行性缺口补助金额=建设补助(可用性付费)+运营补助(运营绩效付费)-使用者付费。

参数的选取说明:

n代表折现年数。

A机构计算方法可采用的招标标的:建设和运营成本合理利润率、工程造价下浮率、合作期总使用者付费底值。

A机构基本遵照了财金〔2015〕21号文的做法,对项目资本金给予合理利润补贴,而对融资资金考虑资金的时间价值取补贴当年的年值,相比财金〔2015〕21号文对不同来源的资金处理得更准确。此计算方法的不足之处包括:对财务费用进行了利润补贴,增加了政府付费,财务费用应按实际发生支付;项目建设和运营的合理利润未做区分,不能反映社会资本对建设及运营的不同利润回报要求,利润率单一;测算中仍涉及年度折现率的取值,取值公允性较差。

(三)B机构计算方法

B机构可行性缺口补助计算公式如下:

可行性缺口补助=建设补助(可用性付费)+运营补助(运营绩效付费)-使用者付费。

参数的选取说明:

n代表折现年数。

采用的招标标的:可用性付费折现率、运营成本合理利润率、工程造价下浮率、合作期总使用者付费底值。

B机构的算法目前使用较为普遍,优点为:将项目总投资全部(项目资本金+融资资金)采用资金回收(年值)公式(类等额还本付息)的方式,按统一的合理折现率进行补贴(回收),不涉及年度折现率的取值,招标标的设置简单,操作方便,且社会资本承担全部融资风险,责任边界清晰。缺点为:未区分投资的来源,对于项目资本金和融资资金均采用相同折现率进行补贴(回收),未能直观、客观地反映社会资本的资本金真实投资收益,导致资本金投资收益率被低估;对债务资金进行了投资收益补贴,与社会资本仅按融资还款计划进行还本付息的实际不符,且不能真实反映实际融资利率。另外此种计算方法中社会资本承担了全部融资风险,需综合考虑资本金期望收益、融资利率因素确定投标时的可用性付费折现率,难度增大,可操作性不强。

三、推荐使用方法

由于上述三种计算方法,均存在一定的优势和缺点,本文结合工作实际,建议采用可行性缺口补助,计算公式如下:

可行性缺口补助=资本金投资及收益+融资还本付息费用+年度运营成本×(1+运营成本合理利润率)-使用者付费

其中:

资本金投资及收益与融资还本付息费用之和即为前文所述的建设补助(可用性付费)。

说明:推荐的方法沿用了“可行性缺口补助(政府付费)=建设补助(可用性付费)+运营补助(运营绩效付费)-使用者付费”这一原则,将建设补助(可用性付费)区分项目资本金和融资资金,分别按社会资本资本金投资收益要求和实际还本付息情况进行计算。

本文做法区分项目投资的来源,针对资本金考虑了资金的时间价值,与财金〔2015〕21号文做法一致。对于项目的融资资金,按等额还本付息方式(或融资协议约定的方式)以实际融资利率进行还款。其优点为,对社会资本的实际投入(资本金)延续了财金〔2015〕21号文的优点,可保障社会资本投资积极性。对融资资金部分可按融资协议约定的还款方式进行补贴,不给予利润,符合资金投入的实际,并将融资利率作为招标标的,可增加社会资本的融资谈判意愿和动力,降低政府付费金额。

采用的招标标的:资本金投资收益率、运营成本合理利润率、融资利率、年运营费用,工程造价下浮率。

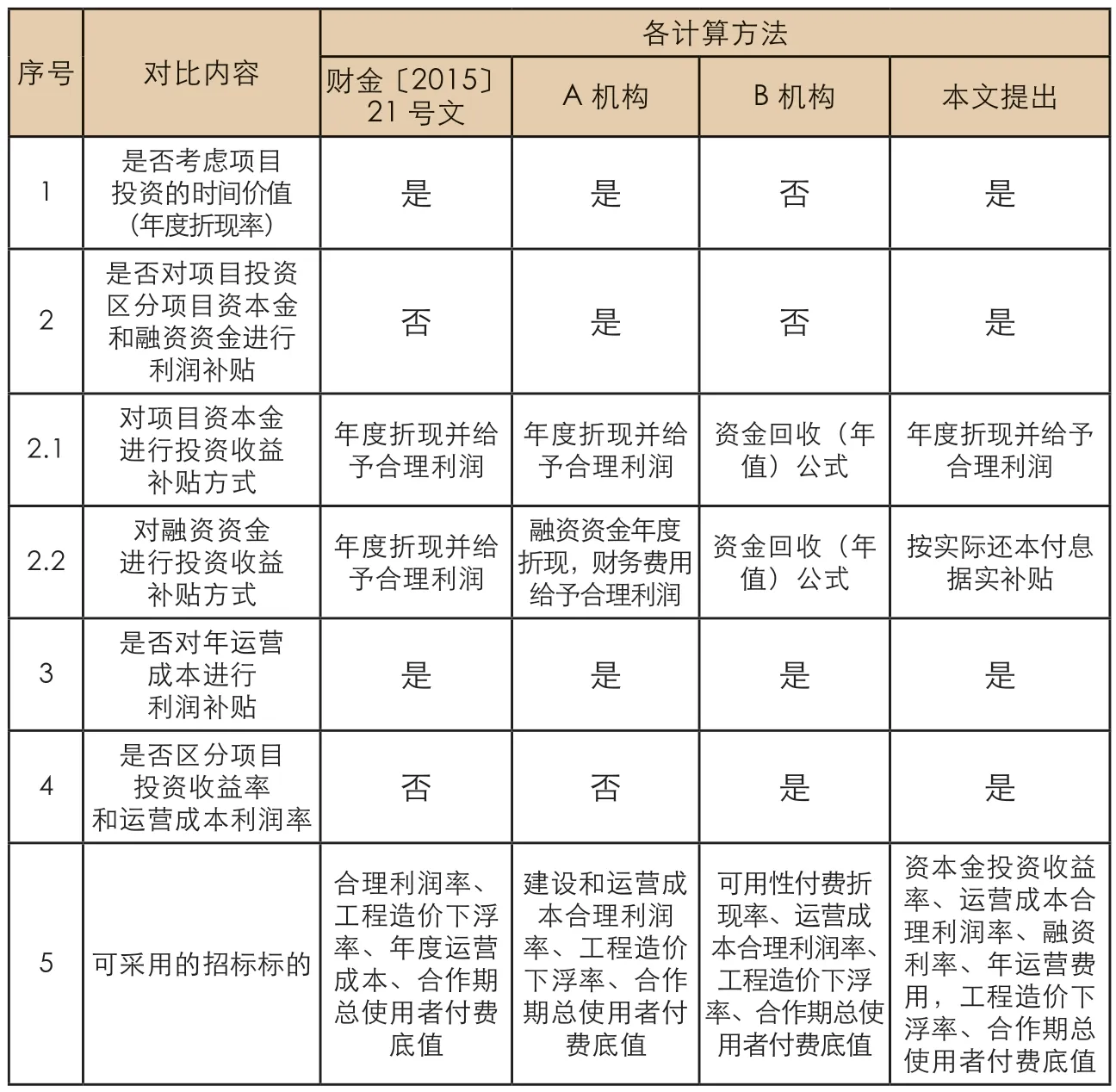

四、几种计算方法的比较

可见,几种计算方法都遵循了“可行性缺口补助(政府付费)=建设补助(可用性付费)+运营补助(运营绩效付费)-使用者付费”这一基本计算思路和公式,只对其中的建设补助(可用性付费)采用了不同的计算方法和公式,各种算法的具体公式详见表1。各种计算方法的计算思路、原理、主要优缺点及实际应用的详细对比分析详见表2。

表1 建设补助(可用性付费)计算公式汇总表

表2 建设补助(可用性付费)各计算方法对比表

五、结束语

本文通过研究分析国家有关规范及辽宁省内主要咨询公司关于PPP项目回报机制中投资收益水平的测算方式,重点对比分析了可行性缺口补助(政府付费)计算方法,解析其算法逻辑、理清相关知识和概念,提出了全新的计算方法,并据此给出了在招标中可采用的标的,实操性强,以期为PPP项目工作者在投资收益水平的测算工作中提供借鉴和参考。