含偏差风险规避的新能源和储能协同参与市场策略

2023-02-27黄婧杰欧阳顺杨洪明周任军

黄婧杰,欧阳顺,冷 婷,杨洪明,周任军

(长沙理工大学 湖南省清洁能源与智能电网协同创新中心,湖南 长沙 410114)

0 引言

“双碳”目标明确了未来电力系统必将是以新能源为主体的新型电力系统。纵观世界各国电力系统中新能源的发展,参与电力市场是新能源获取发电效益的重要途径[1]。

新能源的发电效益取决于成本和收益,成本包括发电成本和市场成本。在新能源的发电成本中,建设投资及维护成本随着新能源装机容量的增大而减小,且不同于传统的火电,新能源的燃料消耗成本几乎为0。新能源的市场成本主要包括参与市场的偏差惩罚和弃电损失[2]。在电力市场中,偏差惩罚一般由发电主体或用户的申报电量与实际电量之差所确定[3]。由于新能源具有不确定性,其实际发电功率往往不能按申报计划准确发出,会导致每个结算周期内累积大量的偏差电量,从而产生高额的偏差惩罚,带来直接的经济损失[4]。目前,为了减小新能源偏差电量及降低偏差惩罚所采用的技术和经济手段主要包括弃电、建设储能、购买市场服务等[5]。其中,弃电的本质是不能充分利用资源,浪费了新能源电力的商品价值,同样会造成新能源电厂的经济损失。

新能源的收益主要源于参与市场交易的盈利和国家政策的补贴[6],且补贴在总收益中所占的比重较大。关于补贴机制,我国采取定额补贴机制,德国、西班牙等国家均采用溢价补贴机制,瑞典的新能源机组可享受税收减免和财政补贴,丹麦为风力发电商提供发电偏差补贴。随着“后补贴”“无补贴”时代的到来,新能源电力将回归真实价值[7],因此灵活参与电力市场将成为新能源提高发电收益的关键[8]。新能源灵活参与市场是指:参与市场的新能源在市场电力资源盈余时段削减出力,在市场电力资源不足时段增加出力,实现自身在相同市场的不同时间、不同市场的相同时间的资源优化配置,从而获得高额收益。然而,新能源机组的出力几乎完全取决于自然条件,其调节能力十分受限。虽然已有针对新能源快速功率调节问题的相关技术研究[9],但是相关技术目前存在未知的功率调节上限,而且局限于短时间范围内天气相对稳定的前提条件,新能源电厂仅能对电网调度信号做出快速响应,尚未引入市场进行研究,新能源仍难以单独地灵活参与市场。

随着储能技术的高速发展,其为发电商灵活参与市场提供了可能[10]。虽然我国电源侧的储能商业模式暂不明确,但是国外较为成熟的市场机制可以供我国借鉴[11]。此外,近年来新能源汽车得到大力推广,对储能电池(后文中的储能均指储能电池)的需求增大,并且储能成本也快速下降。已有研究建立了火储协调调峰的优化模型[12],利用储能辅助火电机组调频、调峰[13],有效地降低了火电的调节成本,提升了火电的调节性能,获得了可观的效益;进而考虑新能源出力偏差,将储能与新能源组成联合系统共同参与能量和辅助服务市场[14];利用储能灵活调节的优点制定新能源参与能量市场的策略[15]和参与辅助服务市场的策略[16],优化新能源的日前发电计划,以新能源和储能的收益最大化为目标,优化联合系统的运行;为了防止储能过充过放而缩短循环寿命,提出了考虑储能荷电状态(state of charge,SOC)的新能源和储能联合参与能量-调频市场的调度策略[17]。

因此,在已有研究的基础上,本文根据经济学领域对风险的定义,将电力市场交易周期内新能源的弃电损失与偏差惩罚的费用进行统一整合,将其定义为新能源的偏差风险,并采用条件风险价值(conditional value at risk,CVaR)进行度量。建立了以新能源总期望收益最大为目标的新能源和储能协同参与市场模型,采用场景分析法模拟新能源的不确定性,并引入风险规避因子,充分反映了市场运行中储能灵活规避新能源偏差风险和提升新能源市场收益的特征,为储能商业模式定位、电源侧储能配置提供参考,探索出一条新能源参与市场的途径。根据能量市场的实际偏差电量和辅助服务市场的需求关系,提出了以新能源发电功率预测值、以考虑预测偏差功率后的发电功率预测值作为申报功率上限的2种日前申报策略,使得含储能协同运行的新能源能在不同的偏差功率预测结果下更加灵活地参与日前申报,更有效地提高新能源的发电效益和参与市场的主动性。大数据和机器学习等技术的发展,验证了新能源偏差功率和市场参与结果的关系可为所提策略提供现实依据。

1 新能源参与市场的偏差风险与偏差功率

1.1 新能源参与市场的偏差风险

1.1.1 参与能量市场的偏差风险

新能源资源的不确定性导致新能源不能按日前预测发电曲线准确出力,使得实际发电存在偏差电量。但因为新能源参与电力市场的计划出力是按照日前预测发电曲线制定的,所以新能源实际发电的偏差电量势必导致其在市场交易中也会产生偏差电量,且该偏差电量会被遗弃或被惩罚。上述2种偏差电量有所差别,当且仅当预测发电曲线与计划出力曲线一致时,二者才会相等,而现有模型大多以新能源实际发电的偏差电量作为其参与市场后被遗弃或被惩罚的依据,因此本文以上述新能源在市场交易中的偏差电量为依据,建立偏差风险模型,并对该偏差电量进行如下说明:由智能电表采集的新能源实际发电功率与其参与市场的计划出力之间的差值作为新能源在市场交易中的偏差功率(下文将其简称为偏差功率),其与采集时间间隔的乘积即为对应的偏差电量(下文将其简称为偏差电量,如附录A图A1中阴影部分所示)。

当新能源的偏差电量为负值,即新能源计划出力小于实际出力(下文将其称为“超发”)时,新能源面临弃电风险,会直接造成经济损失;当新能源的偏差电量为正值,即新能源计划出力大于实际出力(下文将其称为“少发”)时,新能源面临被市场惩罚的风险。将新能源的弃电损失与市场惩罚成本之和视为新能源参与能量市场的偏差风险,时段t新能源在能量市场的经济损失Cent可表示为:

式中:ΔP为时段t新能源在能量市场交易的偏差功率,“少发”时其值为正,“超发”时其值为负;λL为单位弃电量成本;Δt为单位时段时长;ρen为偏差惩罚系数;λH为单位偏差电量的惩罚价格。目前偏差惩罚模型中的偏差惩罚系数大多为固定值,不能体现不同偏差功率对电力系统造成的影响[18],且考虑到市场交易一般会给予新能源2 % 的免考核电量,故本文设置了非线性阶梯偏差惩罚系数,如式(2)所示。

式中:ρi(i=1,2,…,n)为第i级惩罚力度下的偏差惩罚系数,n为所设置惩罚力度的最大等级;Pen,i为第i级惩罚力度下的偏差区间阈值。

1.1.2 参与辅助服务市场的偏差风险

在国外成熟的电力市场中,美国宾夕法尼亚—新泽西—马里兰州电力市场、德州电力可靠性委员会允许储能参与调频、备用、黑启动等辅助服务,北欧市场还允许光伏、光热等可再生能源参与辅助服务。调峰作为具有我国特色的辅助服务,在国外市场中比较罕见(实际上已由比调峰辅助服务时间尺度更短的备用辅助服务所替代)。虽然我国尚未形成新能源参与的辅助服务市场,但风储、光储作为虚拟电厂的一部分参与调峰并不少见。《湖南省电力辅助服务市场交易模拟运行规则》(下文简称为《规则》)明确规定了符合技术条件的风电、光伏均应参与辅助服务市场,鼓励符合标准规范的储能参与,逐步扩大市场主体的准入范围,直至所有具备条件的辅助服务提供商均被纳入辅助服务市场。特别是近年来各省市地区已相继发布了要求新能源配置储能的政策规范,并已有国家标准和行业标准要求新能源和储能电站具备调节能力。在这种趋势下,含储能的新能源作为独立主体参与辅助服务为期不远,符合辅助服务准入条件的新能源和储能联合系统应逐渐被纳入辅助服务资源管理。

在此基础上,本文以调峰为例,研究含储能系统的新能源参与辅助服务的风险与收益。目前各地区调峰市场均对调峰电量进行偏差考核,但形式还不统一。根据《规则》,调峰交易采用“按需报价、按需调用、按序调用”的方式,对于实际调峰电量小于计划调峰电量30 % 以上的时段,不予结算补偿;对于实际调峰电量小于计划调峰电量10 % 以上的时段,按实际调峰电量进行结算补偿,并按实际偏差电量的20 % 予以考核;对于实际调峰电量小于计划调峰电量10 % 以内的时段,施行免考核;对于实际调峰电量大于计划调峰电量的时段,不予考核。将新能源参与调峰市场的偏差考核视为新能源参与辅助服务的偏差风险,则时段t新能源参与调峰的经济损失可表示为:

式中:ΔP为时段t新能源参与调峰交易的偏差功率,即实际调峰功率与计划调峰功率之差;λan为调峰考核电价;P为时段t的计划调峰功率。

1.2 储能降低新能源偏差功率

1.2.1 含储能调节的新能源偏差功率

含储能的新能源电厂可通过储能灵活充放电以降低新能源偏差功率的绝对值,考虑储能出力后时段t能量市场或辅助服务市场的偏差功率ΔP如式(4)所示。

式中:ΔP为考虑储能出力前时段t能量市场或辅助服务的偏差功率;Ps,t为时段t储能平抑新能源波动的出力,且为了防止储能过度充放电而影响使用寿命,需对其出力进行约束。

1.2.2 恒定功率下储能的最大充放电功率

1)已有的储能模型。

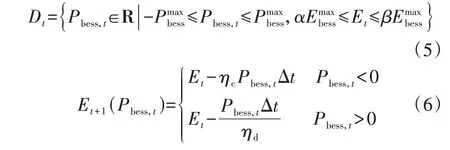

已有研究对储能的运行约束主要是刻画功率和容量约束,分别如式(5)和式(6)所示。

式中:Dt为时段t储能可发出的功率集合;Pbess,t为时段t储能的功率;P为储能的额定功率;β、α分别为储能的SOC上、下限,本文中取值分别为0.9、0.1;Et、Et+1分别为时段t、t+1初储能的存储电量;E为储能的额定容量;ηc和ηd分别为储能的充电、放电效率。

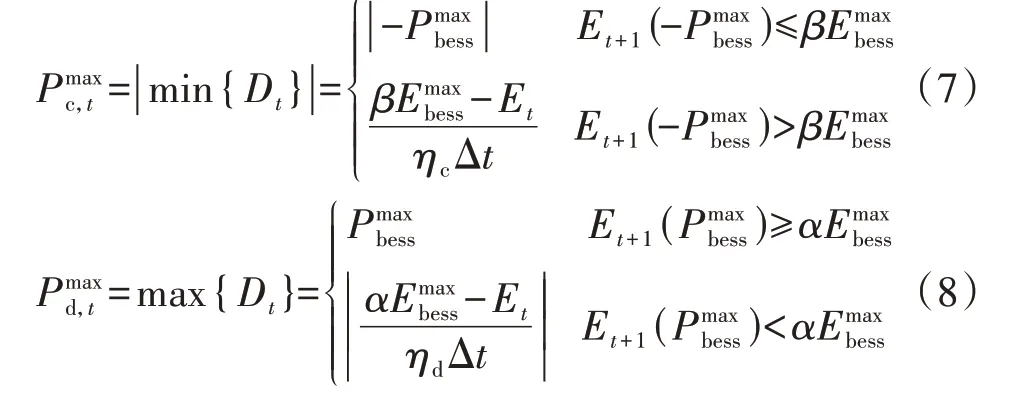

2)储能的最大充、放电功率函数。

当储能在一段时间内以恒定功率持续充放电时,式(5)和式(6)所示储能模型无法直观描述任意时段初该恒定功率的取值极限(例如式(4)中Ps,t的取值极限),因此有必要对该最大功率进行刻画。

由于储能的响应速度为秒级甚至毫秒级,对于小时级的恒定功率持续输出影响甚微,故本文暂不考虑储能运行中的爬坡约束,认为在各时段初储能可瞬时调节至所设定的功率。在时段t初,存储电量为Et的储能的最大充电功率P和最大放电功率P的函数可分别表示为:

式(7)和式(8)分别表示在t时段初始时刻之后的Δt时长内,储能最大可以恒定功率P充电或者以恒定功率P放电,并且不会使储能的存储电量超出容量限制。最大充、放电功率函数可以直观地描述任意时段初储能在该时段内恒定出力所受的约束。

3)储能降低新能源偏差功率的出力约束。

若在时段t初储能已有其他的计划出力,则该状态下储能可降低新能源偏差功率的出力约束如式(9)所示。

式中:Pother,t为时段t储能其他计划出力的初始功率,放电时取值为正,充电时取值为负。值得指出的是,式(9)不仅适用于本文的研究对象,也适用于在任意运行状态下对Δt时长内储能需增发或减少的恒定功率进行约束。

2 新能源和储能协同参与市场的策略

2.1 场景分析与2种日前申报策略

2.1.1 新能源出力偏差场景分析

采用场景分析法分析新能源出力偏差,可以将不确定性问题转化为具有离散概率的确定性场景,极大地降低求解难度,其过程主要包括场景生成和场景削减。为了尽量保证场景生成的可信度,同时又能简化其规模,本文选取适用于处理多维度时间序列的蒙特卡罗随机抽样生成法,根据历史数据生成新能源预测偏差场景集合S。考虑到每个场景的概率并不相同,采用快速向前法实现场景削减,目标函数为:

式中:pi为第i个场景发生的概率;d(ωi,ωj)为第i个场景时间序列ωi与第j个场景时间序列ωj之间的欧氏距离;S-为被削减的场景集合,S′为被保留的场景集合,且有S-∪S′=S,S-∩S′=∅。

2.1.2 策略1:考虑预测偏差功率的日前申报策略

策略1以新能源日前预测发电功率和预测偏差功率之和,作为参与能量市场和辅助服务市场的日前申报依据,需满足:

式中:P、P分别为日前在能量市场、调峰辅助服务市场申报的时段t功率;Pp,t为日前预测的时段t发电功率。

策略1将预测偏差功率纳入日前申报考虑范围,增大了功率申报时的决策空间,提供了规避偏差风险的可能性。预测偏差功率的概率越大,则策略1完全规避偏差风险的可能性越大。若成功规避风险,则原本造成该偏差风险的功率不仅会免受惩罚,还会因其在申报功率时已被考虑而在市场中获得收益,即规避偏差风险的收益,从而提升新能源参与市场的总收益期望值。但预测偏差功率不可能完全精准,偏差风险也就不可能被完全规避,必然存在实际偏差功率与预测偏差功率方向相同但数值不等以及方向相反的2种可能性:前者属于不完全规避状态,既可获得一定程度规避偏差风险的收益,又需承担未成功规避的偏差风险;后者属于完全未规避状态,无规避偏差风险的收益,并需承担比不考虑预测偏差功率时更大的偏差风险。

2.1.3 策略2:不考虑预测偏差功率的日前申报策略

策略2仅以新能源日前预测发电功率作为参与能量市场和辅助服务市场的日前总申报依据,需满足:

策略2未将预测偏差功率纳入日前申报功率的考虑范围,相较于策略1更为保守,其申报决策空间受限,不具备规避偏差风险的可能性,既不存在不完全规避状态,也不存在完全未规避状态。策略2虽然不具备获得规避偏差风险收益的优势,但相较于策略1的优势在于同样不具备承担更大偏差风险的劣势。

2.2 储能协同运行的收益结算与偏差风险度量

2.2.1 能量市场和辅助服务市场的收益结算

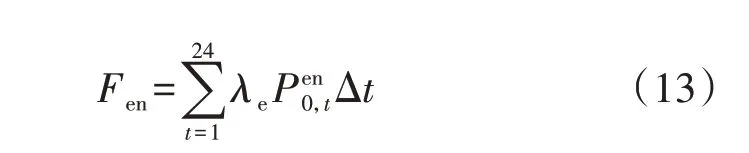

新能源参与能量市场的日前结算收益Fen可表示为:

式中:λe为能量市场的中标电价;P为时段t能量市场的计划功率。

根据1.1.2节中调峰辅助服务的补偿结算方式,新能源参与调峰辅助服务的日内结算收益Fan可表示为:

式中:λpe为辅助服务市场的调峰中标电价;Qpe,t、P分别为日内时段t的实际调峰电量、功率。

含储能的新能源参与能量市场、辅助服务市场交易的偏差功率和实际交易功率分别为:

式中:P为时段t能量市场的实际交易功率;P、P分别为时段t新能源在能量市场、辅助服务市场的出力;P,t、Ps,t分别为时段t储能在能量市场、辅助市场市场平抑波动的功率。

2.2.2 日内偏差风险度量

相比于风险价值(value at risk,VaR),CVaR能够揭示不确定性损失中所包含的尾部风险,所以本文采用CVaR度量新能源和储能协同参与市场的偏差风险,表达式为:

式中:FCVaR,φ、FVaR,φ分别为在置信度φ下的CVaR、VaR;imax为随机场景的数量;P为新能源在2个市场的计划功率向量;L(P,i)为含控制变量P和随机变量i的日内损失函数;[·]+表示取括号内的非负值。

根据式(1)和式(3),对于时段t在能量市场偏差功率为ΔP和在辅助服务市场偏差功率为ΔP的新能源而言,其经济损失分别为C和C,则日内损失函数可描述为:

3 含偏差风险规避的新能源和储能协同运行模型

为了使含储能的新能源在其所能承受的风险下获得最大化利益,结合式(14)、(18)、(20),构建含偏差风险规避的最大化收益期望值F的目标函数,如式(21)所示。

式中:γ为体现决策者承担偏差风险能力的风险规避因子,γ=0表示决策者无惧风险,γ越大表示决策者越不能接受偏差风险;Cbess为储能的投资运维成本;Td为储能的年运行天数;x为贴现率,本文取值为8 %;N为储能的寿命年限,本文取值为10 a;Cbe、Cop、Clo分别为储能的购买成本、运维成本、损耗成本;λbe,c、λbe,e分别为单位功率、容量的储能购买价格;λop,c为单位功率的储能运维价格;EΣ为储能的日累计放电电量;ηd为储能的放电效率。

约束条件包括储能充放电深度和最大充放电功率约束式(7)—(9)以及申报策略约束式(11)和式(12)。

4 仿真分析

4.1 参数设置

在MATLAB开发环境下,基于Yalmip工具包调用CPLEX12.0进行求解。选取某风储发电系统作为仿真对象,风电的装机容量Pmaxwind=100 MW,锂电池储能的额定功率Pmaxbess=20 MW,额定容量Emaxbess=20 MW·h,初始电量为10 MW·h。结合《规则》和文献[13],综合比较后设置价格参数见附录A表A1,偏差惩罚系数设置见附录A表A2。将1 d分为24个时段,每个时段的时长为1 h,生成随机风电出力场景如附录A图A2所示,场景1—5发生的概率分别为29.8 %、24.5 %、18.1 %、16.4 %、11.2 %。

4.2 市场收益与偏差风险对比

4.2.1 偏差惩罚系数不同时不含储能场景的仿真结果

为了验证非线性阶梯偏差惩罚系数的合理性,设置4种方案:方案1—3设置固定偏差惩罚系数,取值分别为0.5、1.0、2.0;方案4设置非线性阶梯惩罚系数。当风电不含储能时,4种方案的仿真结果如图1所示。

图1 4种方案的仿真结果Fig.1 Simulative results of four schemes

由图1可以看出:当风险规避因子γ≤0.50和γ=10.00时,方案1—3的日前结算收益基本一致,但总目标收益有明显的差距,其差距来源于期望偏差惩罚和CVaR,这说明对于过度激进和过度保守的决策者而言,固定的偏差惩罚系数不能明显改变其制定的日前发电计划,风电企业只能被动承担偏差惩罚;当风险规避因子γ的取值在[1.00,5.00]范围内时,决策者可以通过制定更为保守的计划,以应对高额偏差惩罚系数所带来的损失风险。此外,固定偏差惩罚系数越大,日前期望收益有明显变化的γ区间越小,且γ区间的上限值越小,说明越难影响到保守的决策者。相比于方案1—3,方案4的总目标收益接近并略低于方案3的总目标收益,这说明方案4的非线性阶梯偏差惩罚系数对总目标收益的影响效果近似于固定偏差惩罚系数ρen=2,但是与方案3相比,方案4能够使更多的决策者调整日前出力计划,以低收益低风险的方式维持总目标收益不变,对电力系统的有功平衡更加友好,有利于电力系统安全运行。整体而言,总目标收益、日前结算收益、期望偏差惩罚以及CVaR均与风险规避因子呈负相关关系。显然,决策者越重视风险规避,其获得的收益越少,所承担的风险也越小;相反地,所承担的风险越大,所获收益也越大。另外需要说明的是,总目标收益只作为优化目标而不具有实际意义,并不等同于实际收益。

方案3和方案4的出力计划情况分别如附录A图A3和图A4所示。由图可知,风险规避因子越大,决策者越保守,所制定风电出力计划的总发电量越小,且在相同的风险规避因子下,方案4比方案3更能促使决策者制定较为符合风电实际出力情况的发电计划,如方案4中时段7—20未计划满功率出力。

4.2.2 能量市场中考虑储能平抑波动的结果与分析

为了验证储能平抑波动对风电参与市场的影响,在方案4设置的非线性阶梯偏差惩罚系数的基础上,设置含储能平抑波动的方案5。方案4和方案5的仿真结果如表1所示。

由表1可以看出,考虑储能平抑波动后,在不同的风险规避因子下,日前结算收益和总目标收益都有了较大的提升。风险规避因子越小,对日前结算收益的提升越明显,风险规避因子越大,对总目标收益的提升越明显。这说明了储能平抑波动能进一步增大激进的决策者在日前市场所获得的收益,同时又能进一步降低保守的决策者所受偏差惩罚的风险。考虑储能平抑波动后,在不同的风险规避因子下,期望偏差惩罚和CVaR基本都下降了20 %~30 %,仅在γ=0、γ=0.05、γ=0.50时期望偏差惩罚有微小幅度上升,上升幅度分别为8 %、11 %、9 %,在γ=0.05、γ=0.50时CVaR有微小幅度上升,上升幅度分别为1 %、2 %。这是因为:对于激进的决策者而言,储能在日前市场带来的收益提升比偏差风险降低对总目标收益的影响更大,所以适当增加所承受的风险,可获取更高的总目标收益;而对于保守的决策者而言,储能不仅能够提升其日前结算收益,还能降低其所承担的风险。

表1 方案4和方案5的仿真结果Table 1 Simulative results of Scheme 4 and Scheme 5

4.2.3 不同申报策略对风储系统经济性的影响

为了验证本文所提策略的有效性,在方案4的基础上,设置采用申报策略1的方案6和采用申报策略2的方案7,仿真结果如表2所示。

表2 方案6和方案7的仿真结果Table 2 Simulative results of Scheme 6 and Scheme 7

可以看出,方案7的期望调峰收益不受风险规避因子的影响,而方案6的期望调峰收益随着风险规避因子的变化而变化,这是因为考虑预测偏差功率后,调峰收益会受偏差电量的影响,而偏差电量会随着决策者日前出力计划的变化而变化,因此决策者对风险的不同接受程度会影响调峰收益,采取过于保守或者过于激进的出力计划都会导致期望调峰收益降低。在所设置的8种风险规避因子下,γ=1.00时方案6的期望调峰收益最大,但是仍低于方案7的期望调峰收益,这是因为考虑预测偏差功率后,风储系统参与调峰的一部分电量将由偏差电量转化,降低了储能所需充电或放电电量,但同时也导致储能在未来时段的调峰空间变小。综合而言,策略1能够降低风电期望偏差惩罚,虽然期望调峰收益也有所降低,但期望收益降低幅度只为期望惩罚降低幅度的35%~60 %,同时考虑预测偏差功率还可以减少储能的吞吐量,延长储能的使用寿命,提高风储系统整体的综合效益,这证明了考虑预测偏差功率利大于弊。

5 结论

新能源和储能协同运行可以有效地规避新能源参与市场的偏差风险,使其在能量市场和辅助服务市场中获得更多盈利的机会,提升新能源的发电效益及其参与市场的主动性。通过算例仿真可得到以下结论:

1)非线性阶梯偏差惩罚系数比相同惩罚力度下的固定偏差惩罚系数对电力系统的有功平衡更加友好,有利于电力系统的安全运行;

2)新能源的总目标收益、日前结算收益、期望偏差惩罚、CVaR均与风险规避因子呈负相关关系,承担的风险越大,则所获收益越大;

3)对于激进的决策者而言,考虑储能平抑波动后仍然满足承担的风险越大则所获收益越大的结论,而对于保守的决策者而言,储能不仅能够提升其日前结算收益,还能降低其所承担的风险;

4)相比于策略2,策略1能够降低新能源的期望偏差惩罚,同时还可以减少储能的吞吐量,延长储能的使用寿命,提高新能源整体的综合效益,为新能源选择高收益的市场策略提供重要参考。

为了推动以新能源为主体的新型电力市场中能量市场和辅助服务市场的并重发展,进一步提升经济效益和降低市场风险,可对新能源中储能参与平抑波动和辅助服务的决策比例优化展开进一步的研究。

附录见本刊网络版(http://www.epae.cn)。