数字化转型对企业履行社会责任的影响研究

2023-02-26冯云婷吴玲珑

冯云婷, 吴玲珑

(东华大学 旭日工商管理学院,上海 200051)

0 引言

随着经济全球化的深入发展与数字科技革命的加速推进,求和平、谋发展、促合作已经成为区域和全球发展的主要目的。中国作为地域差异很大的国家,发展要素的显著差异一直是困扰区域协调发展的重要因素。为进一步深化数字科技革新,增强经济发展的核心竞争力,推动中国经济的平稳可持续发展,国家出台了一系列政策,支持大数据、人工智能、云计算等数字产业发展,积极鼓励和引导企业进行数字化转型(digit transformation)升级。中国的数字经济发展得到了显著的提升,进行数字化转型已经成为企业高质量发展的必由之路。但是,考虑到不同企业面对的行业环境、自身的技术积累、数字化基础情况等要素均存在较大的差异性,不同企业的数字化转型意愿和转型完成度参差不齐,产生的效益各有千秋。因此,企业数字化转型的经济效益和非经济效益也成了重点研究的主题,而在非经济效益的研究中,数字化转型与企业社会责任的协同发展成为最为热门的研究之一。本文主要从企业数字化转型的非经济效益入手,探究数字化转型与企业社会责任的协同效应和内在机制。

1 文献综述与研究假设

对于数字化转型和企业社会责任的定义,不同的学者提出了不同的观点。AGUINIS J等[1]认为企业社会责任是指企业为了实现自身的价值,需要承担的不同层面的责任,具体包括环境、经济等多维度责任。企业履行社会责任,既是正面社会形象的需要,也是自身发展战略与发展意愿的综合表现。肖旭等[2]认为数字化转型是指企业为了提升自身的业务水平,通过大数据、云计算等数字技术进行改革创新的过程。在数字科技不断蓬勃发展的时代,企业如何保障数字化转型与企业社会责任履行协同发展,是实现企业可持续发展的关键所在。因此,本文即为企业数字化转型与企业社会责任履行的协调发展效应研究。

从行为动机的角度分析,数字化转型可以提升企业履行社会责任的意愿。张继德等[3]对数字化转型与企业社会责任水平的相关文献进行总结归纳后认为,数字化转型既可以实现企业经济效益,也可以实现企业的社会效益,两者之间存在一定的正向关联关系。陈翼等[4]选择2016—2021年沪深A股上市企业作为研究样本进行实证研究发现,数字化转型有助于提升企业的内部治理质量和外部监督水平,进而增进企业的社会责任履行意愿。王博等[5]则从企业环境绩效的维度进行分析,认为数字化转型可以通过改善企业绿色产品创新、绿色工艺创新和绿色管理创新的方式提升企业的可持续发展水平,尤其是企业的环境绩效水平。

从行为效果的角度分析,数字化转型可以增强企业履行社会责任的能力。韩忠雪等[6]利用Ologit模型进行验证分析后发现,数字化转型可以有效促进企业的财务绩效质量,提升企业的现金流水平。许宪春等[7]则认为数字化转型可以提升企业的绿色创新水平,进而降低企业能耗,实现企业高质量发展。

基于上述文献的整理与分析,提出第一个研究假设。

假设H1数字化转型可以促进企业履行社会责任。

数字化转型对于企业社会责任履行的影响并非局限于直接的作用效果,而是多维度的影响效应。这表明数字化转型对于企业的社会责任履行既存在直接效应,也存在间接效应。通过梳理和总结相关文献,从以下3个方面提出数字化转型对于企业社会责任履行的影响机制和作用渠道。

1)从内部控制的角度分析,数字化转型可以提升企业的内部控制质量,进而促进企业履行社会责任。杨旭等[8]选取2011—2020年沪深A股主板涉农上市公司的数据样本构建双向固定效应模型进行实证分析,研究结果表明在数字化转型影响财务绩效的作用过程中,内部控制质量扮演了中介和路径的角色。唐丹[9]的观点是数字化转型可以提升企业的创新能力,而内部控制是重要的机制渠道。

2)从融资约束的角度分析,数字化转型可以缓解企业的融资约束水平,进而促进企业履行社会责任。李健等[10]从商业信用融资视角进行剖析发现,数字化转型可以帮助企业扩宽融资渠道,提升企业的信用融资水平。白福萍等[11]选择从融资代理的问题开始研究,结果表明企业的数字化转型可以很好地解决融资代理问题,提升企业的融资能力。

3)从审计质量的角度分析,审计质量可以加速数字化转型对企业履行社会责任的提升效应。罗喜英等[12]将数字化转型划分为数字技术、业务数字化转型和管理数字化转型三个维度,通过构建模型验证了企业会计审计质量对于不同维度数字化转型社会效应的调节作用。徐子尧等[13]也提出了类似的观点。

基于上述文献的整理与分析,提出第二个研究假设。

假设H2在数字化转型影响企业履行社会责任的过程中,企业内部控制、企业融资约束和企业审计质量均存在机制作用效应。

2 数据与模型

2.1 样本选择与数据来源

在研读以往文献的基础上,本文选取中国沪深A股上市企业作为研究对象,在考虑数据可获取性和有效性的基础上,时间范围选择为2011—2021年。研究所用数据来自国泰君安数据库(CSMAR数据库(China Stock Market &Accounting Research Database))、万得(WIND)数据库和华证ESG(environment,social,corporate governance)评级指数数据库。采用Winsor方法,对各连续变量1%的极端值进行缩尾处理和剔除存在缺失值的样本后,得到最终样本。

2.2 主要变量说明

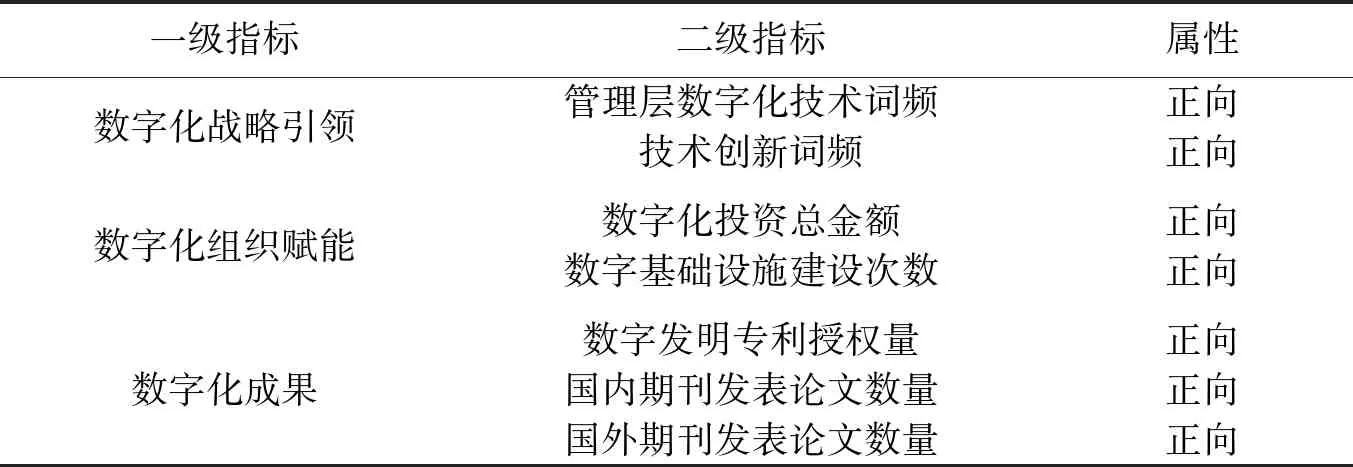

本文的主题为数字化转型对企业履行社会责任的影响,因此核心解释变量为企业数字化转型。数字化转型属于一个较为抽象的概念,难以用单独的指标衡量。目前很多学者在测算企业数字化转型时,选择构建企业数字化转型评价体系的方法进行量化。在借鉴肖红军等[14]的做法和考虑数据可获取性的基础上,选择从数字化战略引领、数字化组织赋能和数字化成果3个维度,构建包含3个一级指标、7个二级指标的企业数字化转型综合评价体系,并采用因子分析法测算出综合指数,以此作为2011—2021年企业数字化转型的代理变量(表1)。

表1 企业数字化转型指标体系

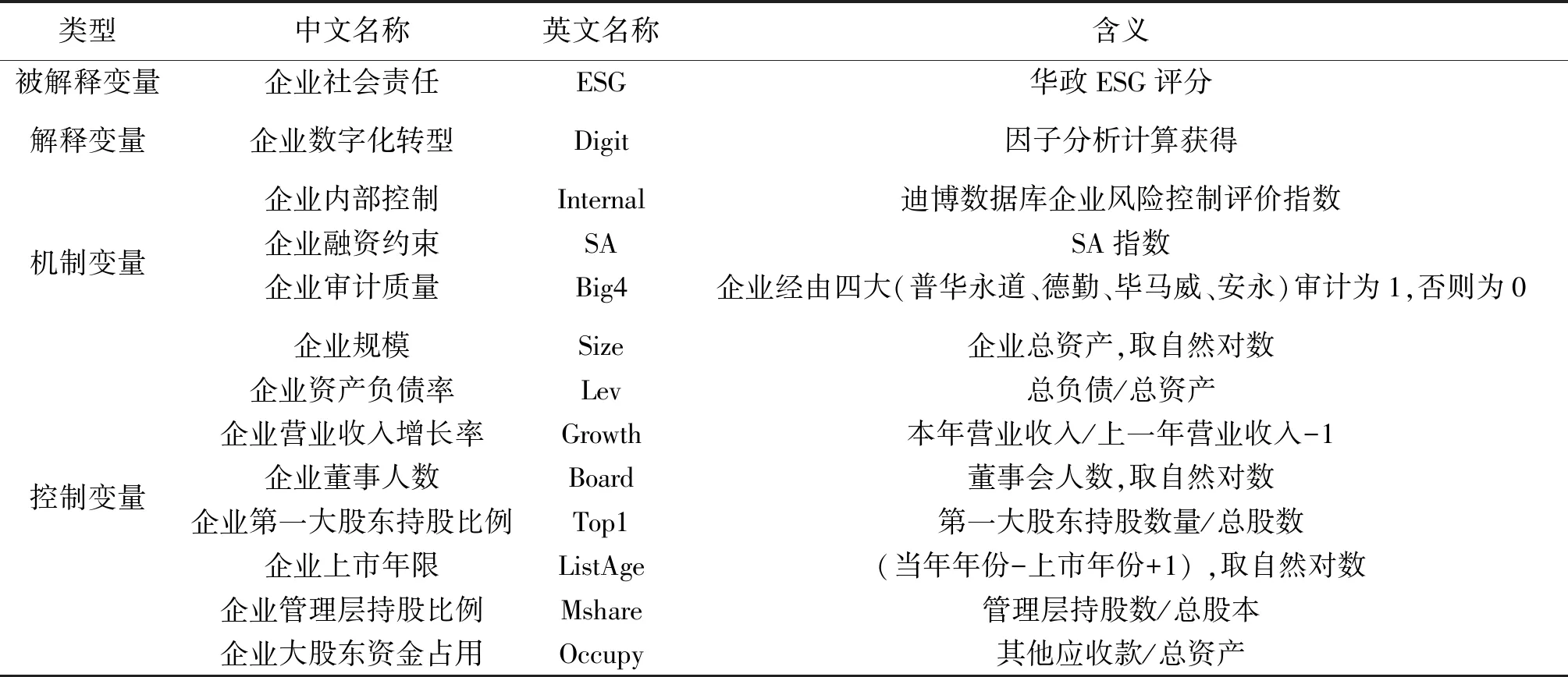

被解释变量:企业社会责任(ESG)。目前企业社会责任的测算方法大致分为3类,调查问卷专家打分法、外部机构评分法和企业社会责任履行情况评级法。在参考以往文献的基础上,选择华证ESG评级指数作为企业社会责任的代理变量。

机制变量:企业内部控制(Internal)。借鉴申明浩等[15]的一般做法,选择迪博数据库企业风险控制评价指数作为企业内部控制的代理变量。企业融资约束(size age,SA),选择融资约束SA指数作为企业融资约束的代理变量。企业审计质量(Big4),选择企业审计事务所的情况进行衡量,企业经由四大审计(普华永道、德勤、毕马威、安永)时赋值1,否则赋值0。

控制变量:在企业财务层面,借鉴文献[16]的做法进行控制变量的选择,具体包括企业规模(Size)、企业资产负债率(Lev)、企业营业收入增长率(Growth)、企业董事人数(Board)、企业第一大股东持股比例(Top1)、企业上市年限(ListAge)、企业管理层持股比例(Mshare)和企业大股东资金占用(Occupy)。

核心变量和控制变量的具体选择情况如表2所示。

表2 变量选择

2.3 模型设定

相关文献中,研究数字化转型对企业履行社会责任的模型和方法多种多样,基于收集的数据,借鉴朱帮助等[17]的研究方法,构建双向固定效应模型,一般表达式为

ESGit=β1Digitit+βnControlit+γi+δt+β0+εit,

(1)

其中,i表示企业样本,t表示年份(t=2011,2012,…,2021),ESGit表示t时期企业履行社会责任的水平,Digitit表示t时期企业的数字化转型水平,Controlit表示t时期控制变量的合集,β0是常数项,β1,β2,…,βn表示需要估计的参数,rj表示企业个体固定效应,dt表示年份固定效应,εit表示随机误差项。

此外,为进一步验证企业内部控制、融资约束和审计质量在数字化转型影响企业履行社会责任过程中的机制效应,选择构建了企业内部控制(Internal)、融资约束(SA)为中介变量的中介效应模型,构建审计质量(Big4)为调节变量的调节效应模型,一般表达式为

Internalit=β1Digitit+βnControlit+γi+δt+β0+εit,

(2)

ESGit=β1Digitit+β2Internalit+βnControlit+γi+δt+β0+εit,

(3)

SAit=β1Digitit+βnControlit+γi+δt+β0+εit,

(4)

ESGit=β1Digitit+β2SAit+βnControlit+γi+δt+β0+εit,

(5)

ESGit=β1Digitit+β2Big4it+β3DigititBig4it+βnControlit+γi+δt+β0+εit。

(6)

3 实证结果分析

3.1 变量描述性统计与相关分析

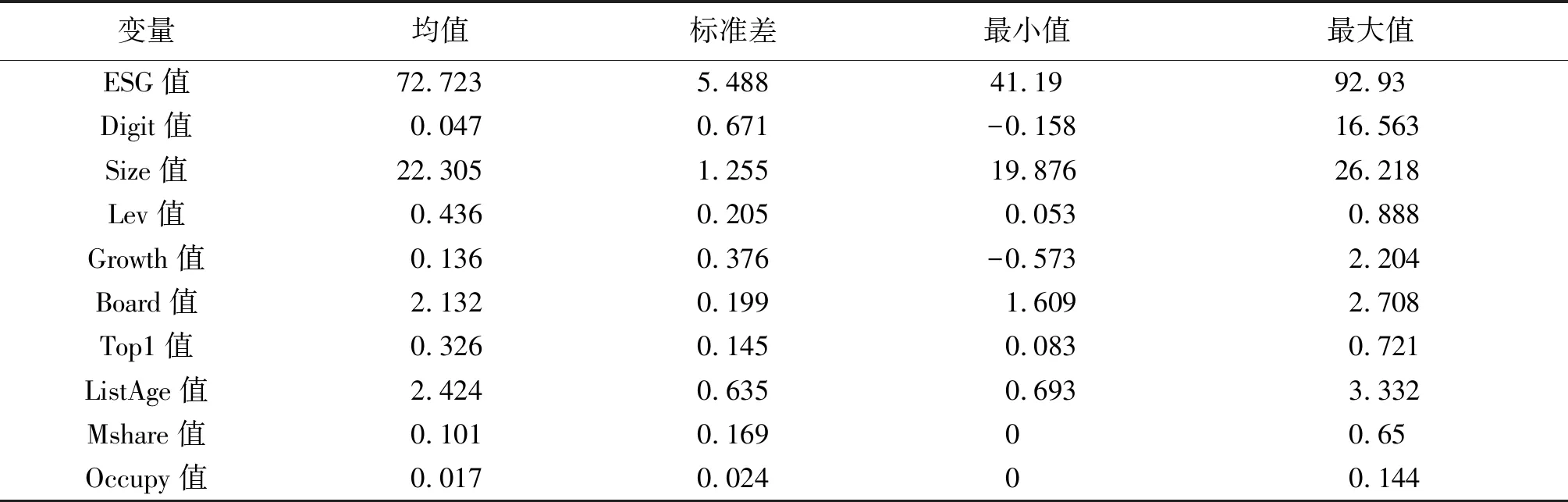

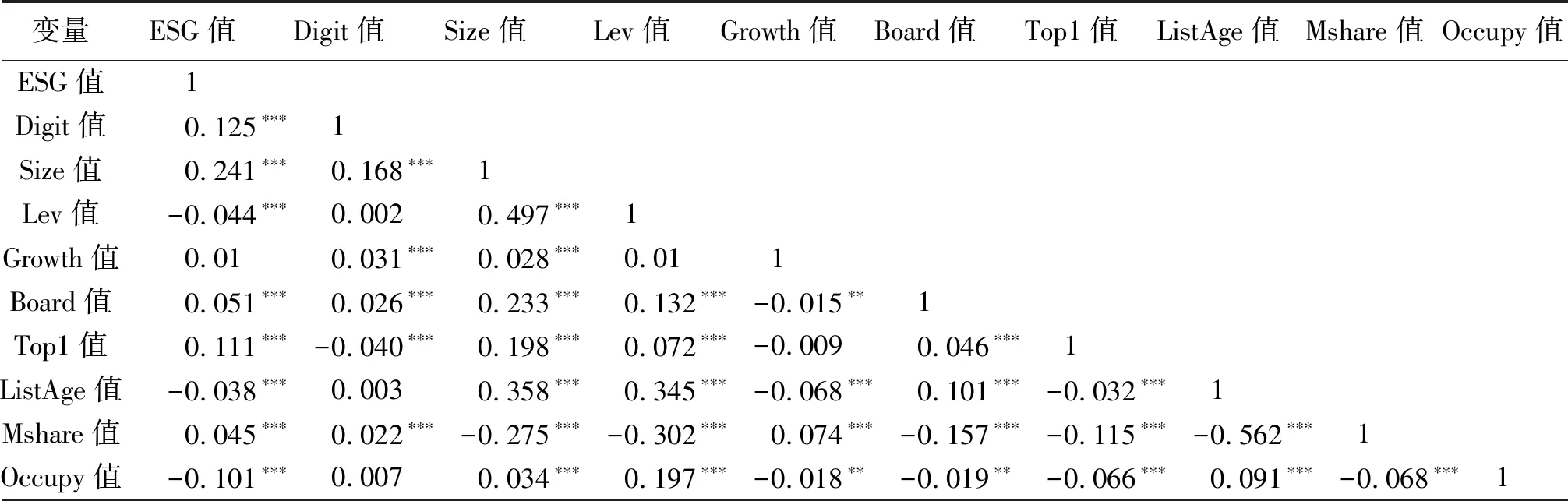

被解释变量、解释变量和各控制变量具体的描述性统计结果如表3所示,样本数为16 688个。为了对变量之间的相关关系进行初步的分析判断,构建被解释变量、解释变量和各控制变量的相关系数矩阵(表4)。相关关系结果中部分变量间相关系数绝对值大于0.5,如企业上市年限(ListAge)与企业管理层持股比例(Mshare)的相关系数为-0.562。因此,相关系数并不能准确判断出变量之间是否存在多重共线性问题。进一步计算变量的方差膨胀因子值可判断变量之间是否存在多重共线性问题,其中企业上市年限(ListAge)的方差膨胀因子值最大为1.64,所有变量的平均方差膨胀因子值为1.28,均小于临界值5,因此通过计算变量的方差膨胀因子值可以最终判定所选的变量之间不存在多重共线性问题。

表3 描述性统计(N=16 688)

表4 相关系数矩阵

3.2 数字化转型对企业社会责任的作用效应结果

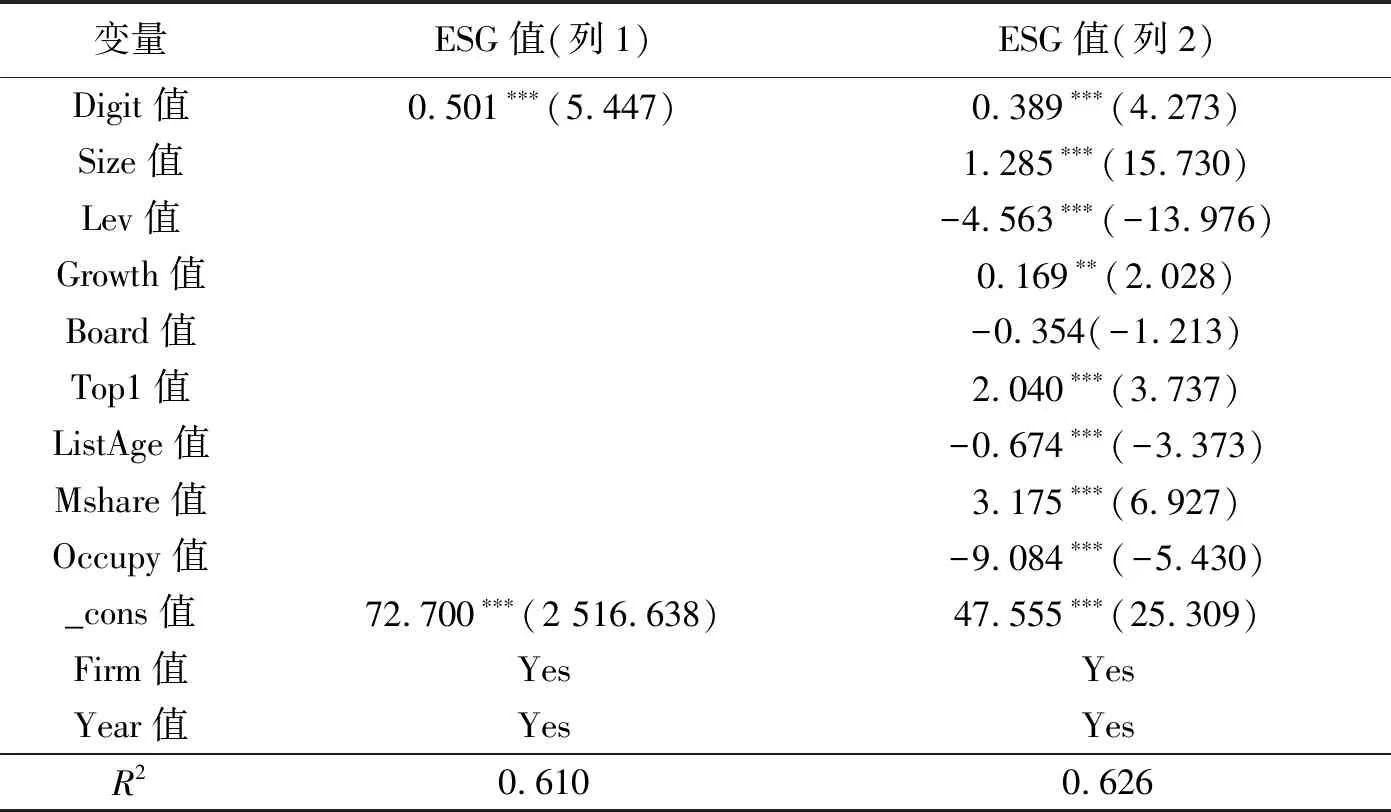

基于以上样本数据,采用模型(1)进行回归分析。为了控制时间与个体对回归结果的影响,加入年份与企业效应,构建双向固定效应模型进行回归分析,结果如表5所示。列2中全变量的结果显示,数字化转型变量(Digit)的系数为0.389,该系数在1%显著性水平,说明数字化转型每增加一个单位,企业社会责任增加0.389个单位,反映出数字化转型程度越高,企业履行社会责任水平也会越高,企业数字化转型与社会责任履行协同发展的趋势较为明显。在数字化转型的过程中,企业的经济效益和非经济效益都得到了进一步提升,非经济效益中的社会效益(社会责任)出现溢出效应符合一般的现实规律。上述结果支持前文提出的假设H1,并且与申明浩等[15]的观点基本一致。

表5 基准模型回归结果(N=16 688)

3.3 数字化转型对企业社会责任的机制作用分析

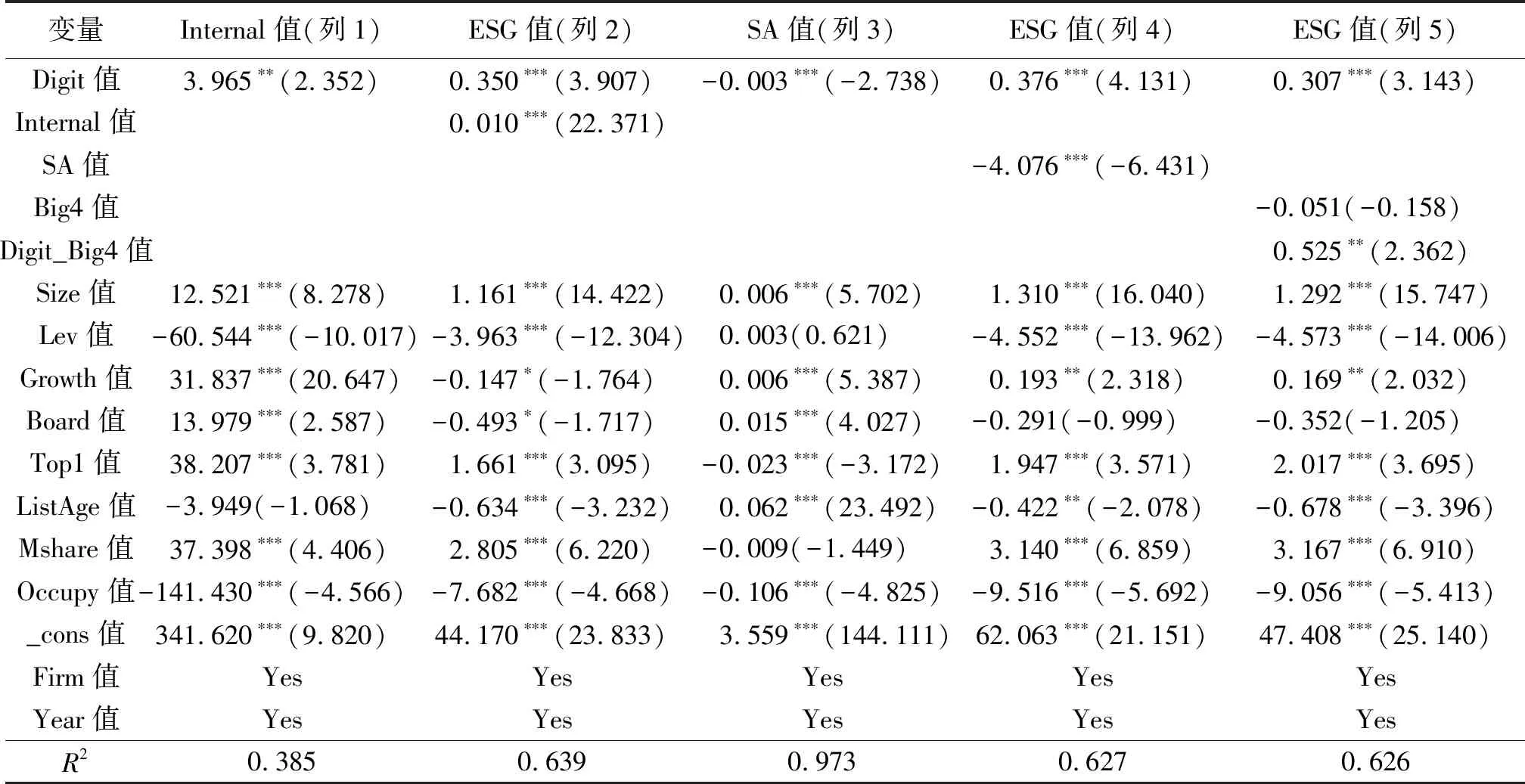

表6是模型(2)~(6)中数字化转型影响企业履行社会责任机制作用的回归结果。列1和列2反映了企业内部控制(Internal)的中介效应结果,可以发现,数字化转型能够提升企业的内部控制水平,而数字化转型和内部控制水平可以共同促进企业履行社会责任。列3和列4反映了融资约束(SA)的中介效应结果,可以发现,数字化转型能够缓解企业的融资约束压力,而融资约束可以抑制企业履行社会责任。因此,综合上述可以发现,企业数字化转型可通过提升企业内部控制质量、缓解企业融资约束水平的方式,进一步促进企业履行社会责任。列5反映了审计质量(Big4)的调节效应结果,可以发现,数字化转型与审计质量的交互项(Digit_Big4)的系数在5%显著性水平显著,为正数0.525,表明审计质量存在显著的正向调节效应,即企业的审计质量可以加速数字化转型对企业履行社会责任的提升效应。

表6 机制作用回归结果(N=16 688)

3.4 数字化转型对企业社会责任的异质性分析

为进一步揭示数字化转型对企业社会责任作用效果的差异性影响,以下从企业性质、企业规模和企业上市年限等维度进行分析。

1)按照企业性质将样本企业划分为国有企业和非国有企业,表7中列1和列2显示了具体的结果。国有企业和非国有企业数字化转型的系数均为1%显著性水平,且非国有企业中正向促进效应更为明显。因此,数字化转型对非国有企业的社会责任水平提升效果更好。

表7 异质性回归结果

2)按照企业总资产的中位数,将样本企业划分为大规模企业和小规模企业,表7中列3和列4显示了具体的结果。大规模企业中数字化转型的系数1%显著性水平,而小规模企业中系数并不显著。因此,数字化转型对大规模企业的社会责任水平提升效果更好。

3)按照企业上市年限的中位数,将样本企业划分为成熟企业和年轻企业,表7中列5和列6显示了具体的结果。成熟企业和年轻企业中数字化转型的系数均为1%显著性水平,且成熟企业中正向促进效应更为明显。因此,数字化转型对成熟企业的社会责任水平提升效果更好。

3.5 数字化转型对企业社会责任的稳健性检验分析

3.5.1 筛选样本、高阶固定与替换变量

在模型(1)的基础上,考虑从3方面验证研究结果的稳健性:①选择2017—2021年的数据作为样本,分析数字化转型对企业履行社会责任的作用效应在不同年份是否成立;②选择在模型中加入行业年份(Industry × Year)的高阶固定效应的方法进行检验;③进一步考虑选择环境得分(Escore)替换ESG得分作为被解释变量进行检验。表8中列1到列3分别展示了3种方法的检验结果,表明数字化转型依旧显著为正数,说明数字化转型对企业履行社会责任存在显著的正向促进效应。

表8 稳健型回归结果

3.5.2 内生性分析

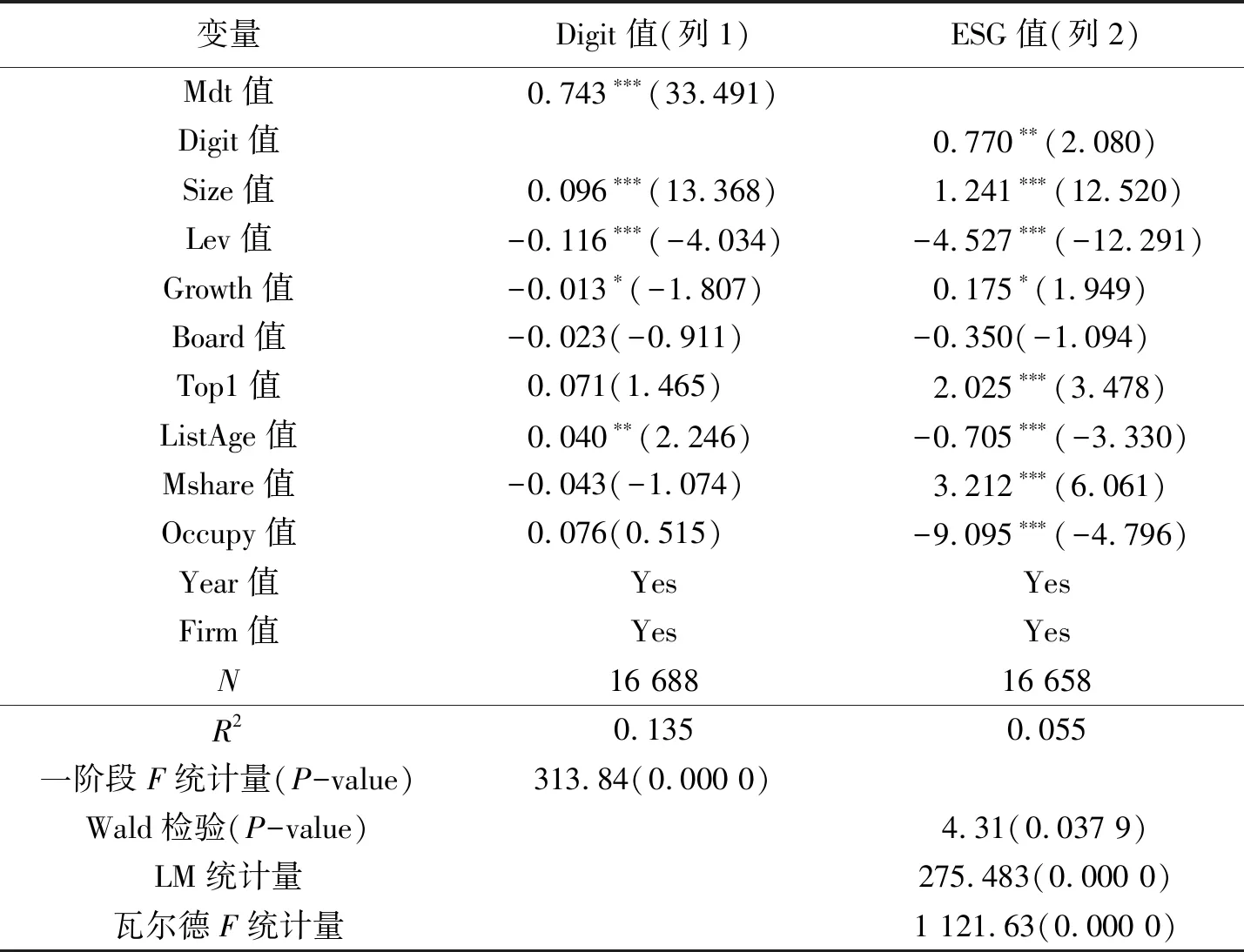

考虑到数字化转型对企业履行社会责任的作用效应可能因为测量误差、遗漏变量以及互为因果等原因而产生内生性问题,在参考杨涵等[18]研究方法的基础上,选择工具变量法进行分析,其中工具变量选择的是行业数字化转型均值(Mdt),具体的工具变量回归结果如表9所示。

表9 工具变量IV估计回归结果

可见,Wald检验的结果表明存在内生性问题,一阶段F统计量结果表明工具变量和数字化转型的关联度非常高,LM统计量和瓦尔德F统计量的结果表明识别不足和弱工具变量问题均不存在。

工具变量IV估计回归结果中,列1是一阶段结果,列2是二阶段结果。列2的结果表明数字化转型的系数为0.770,并且该系数依旧为5%显著性水平,再次验证了数字化转型可以促进企业履行社会责任。

4 结论与启示

随着数字经济发展变革的逐步深入,越来越多的企业意识到数字化转型的重要性,开展数字化转型既是企业提升经营绩效的有效途径,也是增强企业核心竞争力的必由之路。笔者选择2011—2021年中国沪深A股上市企业样本,从理论文献与实证研究两个维度分析数字化转型对企业履行社会责任的作用效应,深入探究企业性质、企业规模和企业成熟度的异质性作用效应,进一步验证了企业内部控制、企业融资约束和企业审计质量的机制作用效应。研究结果表明:①数字化转型可以促进企业履行社会责任;②数字化转型对非国有企业、大规模企业和成熟企业履行社会责任具有更高的促进作用;③企业数字化转型可以通过提升企业内部控制质量、缓解融资约束水平的方式促进企业履行社会责任;④企业的审计质量可以加速数字化转型对企业履行社会责任的提升效应。

基于本文的分析,笔者提出以下政策建议。

1)企业需要注重经济效应与社会效应协调发展。在数字经济火热发展的大背景下,企业迎合时代趋势进行数字化转型是实现企业自身价值和提升企业核心竞争力的重要方式。同时,企业也需要承担更多的社会责任和义务,提升履行社会责任的意愿,实现企业高质量发展。因此,企业在数字化转型的过程中,既要注重企业发展的经济效应,也需要提升企业发展的社会效应。

2)政府部门需要完善体制机制,鼓励和支持企业进行数字化转型。中国目前处于经济社会转型发展的关键时期,与数字经济发展相配套的体制机制和政策制度还不够完善,滞后的体制机制会阻碍企业数字化转型的发展。因此,政府部门应当积极宣传和帮扶企业数字化转型,同时积极引导企业履行社会责任义务。此外,考虑到不同企业的自身特性差异,政府部门应当制定针对性的帮扶政策,及时了解和帮助有困难的企业,构建科学和可持续的数字化转型帮扶体系和企业社会责任承担的奖惩机制。