塔机租赁行业景气指数2022年报与分析

2023-02-24吴学松WUXuesong

吴学松/WU Xue-song

(中国工程机械工业协会施工机械化分会,河北 廊坊 065000)

2022 年,对于工程机械行业而言,既是寻底的一年,也是蓄势的一年,亦是变革的一年。自2021 年下半年尤其是进入2022 年以来,全国房地产市场整体下行压力加大,市场需求和购买力不足。加之新冠疫情因素影响,房地产市场表现低迷。2022 年房屋新开工面积120587 万m2,同比下降39.4%。

与房屋建筑市场密切相关的塔机租赁,今年以来,其租赁景气指数前高后低,整体呈下滑态势。据中国工程机械工业协会施工机械化分会开展的塔机租赁行业景气指数(简称TPI 指数)统计显示,2022 年1-12 月塔机租赁设备利用率在60%-65%之间波动,比上年下降10个百分点左右。

塔机租赁行业景气指数是反映国内塔机利用率及租赁市场价格波动的系列指数,直接反映了建筑起重机械与房屋建筑市场的兴衰关系。

1 2022年TPI指数走势

参加TPI 指数统计的企业有国内塔机租赁业的头部企业共17家,截至2022年12月,参与统计的塔机台数由年初的18226 台增至20571 台,扣除报废塔机净增加2345 台。塔机租赁行业景气指数运行呈现出以下特征。

根据中国工程机械工业协会施工机械化分会统计,2022 年全年塔机租赁净收入43.33 亿元,其中上半年20.79 亿元,下半年22.54亿元,相比2021 年下半年同期(26.03 亿元)减少13.41%。从图1 可以看出,2022 年下半年各月租赁净收入低于上年同期的13%~17%(注:TPI 自2021 年7 月开始产生统计数据)。

图1 塔机租赁净收入统计(2021.7-2022.12)

2022 年全年塔机租赁新单总额即新签合同额51.2亿元,其中上半年21.3 亿元,下半年29.9 亿元,相比2021 年下半年同期(27.6 元)增加8.33%(图2)。

图2 塔机租赁新单总额统计(2021.7-2022.12)

参加TPI 统计的塔机保有台数1 月18226 台,12 月20571 台(其中1 月开始参加统计的企业13 家,12 月18889 台;7 月后参加统计的企业17 家,12月1682 台),全年参加统计的企业本年度增加663台,增长率3.638%;塔机最大起重力矩保有量1 月3479164tm,12 月3905863tm(其中1 月开始参加统计的13 家企业到12 月3642580tm,7 月后参加统计的企业到12 月263283tm),全年参加统计的企业本年度增加163416tm,增长率4.697%,新增塔机平均每台最大起重力矩为246tm。

2022 年台天利用率和吨米利用率(即最大起重力矩利用率)除1 月、2 月因春节假期因素明显偏低外,其他月份虽有波动,但波动不大,并且上半年台天利用率和吨米利用率比较接近,7 月开始吨米利用率高于台天利用率,说明大型塔机利用率高于小型塔机(图3)。

图3 塔机利用率指数(2021年7月-2022年12月)

2022 年租赁价格指数从1 月1053.6 点一路走低到12 月的888.3 点,只有6 月出现小幅反弹到1027.6 点,2022 全年各月租赁价格指数均低于2021年(图4)。

图4 塔机租赁价格指数(2021年7月-2022年12月)

2022 年新单价格指数第1 周为947,第52 周为713;新单指数的5 周移动平均值年初为916 点,年末为725 点,下降20.8%;新单指数的13 周移动平均值年初为938 点,年末为759 点,下降19.1%,全年新单价格指数整体下滑约20%(图5)。

图5 塔机租赁新单价格指数(2022.1-2022.12)

2 房地产投资持续下降导致设备需求下降

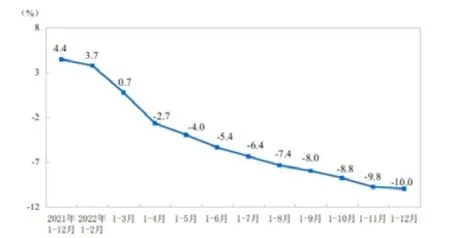

塔机租赁主要服务于以房屋建设为主的建筑行业,有着较强的关联性。据国家统计局发布数据,2022 年1~12 月份,全国房地产开发投资132895亿元,比上年下降10.0%(图6);其中住宅投资100646 亿元,下降9.5%。房屋新开工面积120587万m2,下降39.4%。住宅新开工面积下降39.8%。房屋竣工面积86222 万m2,下降15.0%。其中,住宅竣工面积62539 万m2,下降14.3%。数据可见,随着近几年房地产开发投资力度的收缩,我国的塔机租赁业则跟随房地产行业处于调整阶段。

图6 全国房地产开发投资增速

3 筑底,何时回升?

2023 年是全面贯彻落实党的二十大精神的开局之年。2022 年12 月召开的中央经济工作会议对经济工作做出重要部署,为全面建设社会主义现代化国家开好局起好步定向领航。在中央经济工作会议上,对房地产的相关部署以“确保房地产市场平稳发展”开篇,并提出了“三保”:保交楼、保民生、保稳定。这是中央经济工作会议首次提出“三保”,表明了接下来的工作重点。

地产行业利好信号频频释放,随着相关政策落地见效,2023 年房地产市场很大可能会逐步发生积极的变化,同时未来房地产市场发展具备不少有利条件。一是我国仍然处在城镇化持续发展阶段,2022年城镇化率达到65.22%,但是与发达国家80%左右的水平相比仍有空间。二是房地产市场合理需求将逐步释放。各地出台不少措施支持刚性和改善型住房需求,有助于提高购房者购房意愿。三是房地产市场供给有望逐步改善。预计在经济复苏背景下,房地产政策宽松、基建项目的持续落地,国内工程机械市场或将迎来加速筑底过程。

受租赁市场下滑直接影响,建筑起重机械行业在历经2021 年上半年的历史高峰后,2021 年下半年开始市场急速下滑,建筑起重机械行业也进入深度调整期。

房屋建筑和基建工程共同决定了建筑起重机械的需求,房地产投资增速下滑,但投资规模仍然较大,为建筑起重机械提供了较大市场。通过塔机租赁行业景气度指数的运行情况可见,塔机租赁行业景气指数有筑底或小幅回升的趋势,租金价格下降趋势正在放缓,行业处于筑底洗牌阶段。

预计随着经济运行总体回升和房地产行业的维稳回暖,将为塔机租赁行业带来机遇,塔机利用率有望触底回升,租赁价格指数在连续回落后的回升也许不会太久,但回升幅度不宜过度乐观。塔机租赁企业应夯实基础、优化设备结构,提升服务能力。