基于财务指标视角的上市企业股价波动研究

——以博彦科技为例

2023-02-24郭子玲

郭子玲

(内蒙古师范大学经济管理学院,呼和浩特 010022)

一、引言

股票是当前国内外资本市场上的重心,有宏观经济变动的“晴雨表”之称。投资者在判断股票投资价值时,最直接的依据就是上市公司财务状况,财务指标通常能在一定程度上反映出企业的盈利能力、偿债能力、成长能力、营运能力。

在以往学者的研究中,李礼和洪源(2005)选取净资产收益率和市净率为研究指标,通过实证分析得出该农业企业财务状况与股价显著负相关;胡伟和吴晓(2014)选择净资产收益率和盈余价值比为研究指标,提出两个财务指标与股价变化的假设,通过实证分析验证假设的正确性;蔡笑和傅斌(2017)在研究基本面与股价波动关系时,选取了单一的基本面指标——每股净资产,选取我国发行股票的十几家银行机构,分析银行业基本面指标与股价波动影响;杨君岐等(2021)利用BP神经网络训练、模拟、仿真所选取的指标数据,用“弹性分析”进行风险评估,得出所选风险因素指标与商业银行风险指数波动的相关性。

结合以往学者研究的基础,选取适当的财务指标与企业作为样本。基于BP神经网络构建仿真模型,利用敏感性分析研究财务指标对股价波动的程度与方向。

二、变量设计与模型构建

(一)指标与样本选取原则

为了保证实证结论的科学性,指标应遵循全面性与相关性。一是要全面反映出企业的经营管理情况。私营企业经营状况相对不稳定,股价很大程度上受各方面财务指标影响。为了保证实证结果的准确性,尽可能涉及企业的盈利能力、偿债能力、成长能力、营运能力等方面。二是所选指标要与股价变动有强相关性,当财务指标变动时,能体现出股价变动方向与幅度。

选择样本时,为了保障企业具有代表性,首先必须保证企业所选时间段经营稳定,同时没有被ST或*ST。其次选择的时期段不宜太短,股价易受到国内外经济环境、政府政策、突发事件等外部因素影响,时期太短可能由于偶然因素影响实证结果。

(二)指标与样本选取

基于指标选取原则。选取的财务指标为市盈率、市净率、流动比率、净利润增长率、总资产周转率、资产回报率、营业利润率,涉及股价合理程度、企业重要能力方面的财务指标,全面且具有代表性。选取的股价波动指标为60日涨跌幅、60日乖离率,皆能反映出股价一个季度的变动方向与幅度。

基于样本选取原则。选取博彦科技股份有限公司2017年至2021年17个季度的数据为研究样本。博彦科技成立于1995年4月,依靠自身研发与创新能力,采用大数据、云计算、物联网等新兴技术,为国内IT互联网、地产、金融等行业提供科技产品。

(三)模型构建

1.BP神经网络原理

BP(Back Propagation)神经网络是一种按照误差逆向传播算法训练的多层前馈神经网络,用来处理多对多指标的算法。一个简单的三层神经网络模型包括输入层、隐含层和输出层,网络输入是自变量,网络输出为因变量。

假设输入量为m,输出量为n,那么反映的就是一个函数m到n的映射关系。输入层用来输入自变量,选取7个财务指标,所以输入量m为7;隐含层用来处理输入层输入的数据,也叫处理层,当输入层数据为m时,隐含层个数在2m+1附近,即在14、15和16附近分别检测,然后得出最高精度的一个作为隐含层数;输出层用来处理隐含层完成的数据,股价波动选取了2个指标,所以输出层n为2。

2.BP神经网络的数据处理过程

利用Matlab仿真软件进行BP神经网络分析,使用建立网络、训练网络、仿真相关的三个函数:newff,train,sim。

(1)建立网络

定义PT=xlsread(‘文件名’),通过newff搭建神经网络,以Nk,m为变量:

newff(min max(P),[Nk,m],{‘tansig’,‘logsig’},‘traingdx’,‘learngd’,‘msereg’);

用for循环做数据归一化处理,调用格式为:

PT(:,i)=(PT(:,i)-min(PT(:,i)))/(max(PT(:,i)-min(PT(:,i)));

(2)训练网络

设置训练次数限制为5000次,具体次数按照样本在模拟中调整,精确度为0.001,设置参数P、T,用train函数训练神经网络:

net=train(net,P,T);

(3)仿真与测试

仿真使用sim函数,在训练的基础上,得出仿真模拟的误差曲线:

y=sim(net,P)。

三、博彦科技财务数据对股价波动实证分析(一)指标可行性分析

由于各指标每个季度数据不同,为了避免季度之间数值差异产生较大的缺陷,对财务指标运用Min-Max做数据归一化处理。

其中Xi表示第i个对象的指标值,Xmin表示最小指标值,Xmax表示最大指标值,Ei表示归一化值。

使用SPSS对财务指标采用因子分析法提取因子,以便更好地进行下一步研究(表1显示了分析结果)。

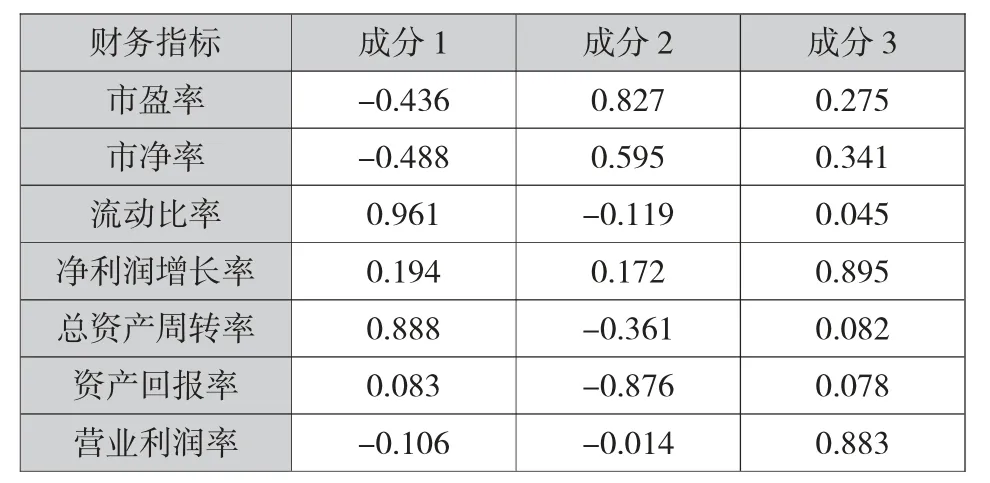

表1 因子分析法的旋转成分矩阵

结果显示,利用因子分析法提取了3个因子成分。第一个因子的较大值为0.961、0.888,分别对应流动比率、总资产周转率,命名为偿债营运能力指标;第二个因子的最大值为0.827,对应市盈率,命名为市盈率指标;第三个因子的较大值为0.895、0.883,分别对应净利润增长率、营业利润率,命名为营业能力指标。

根据因子分析的旋转平方和载入,可得出提取三个因子后,累计百分比达到85.192%,同时计算出三个因子的权重分别为36.84%、33.20%、29.96%。

对2个股价波动指标使用SPSS进行相关性分析。表2表明涨跌幅与乖离率之间相关系数为0.842,符合显著相关要求。

表2 股价波动指标之间的相关性分析结果

经过分析,所选指标皆符合要求。下面以财务指标为输入数据,以股价波动指标为训练网络的输出数据,设计反映财务指标与股价波动之间复杂“映射”关系的BP神经网络。

(二)实证结果及检验

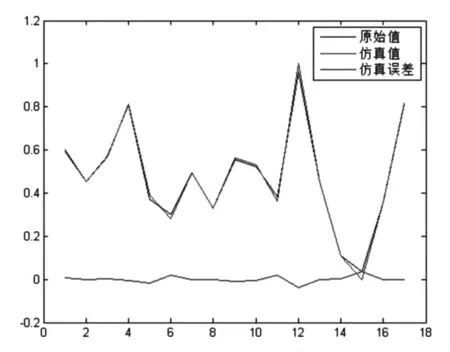

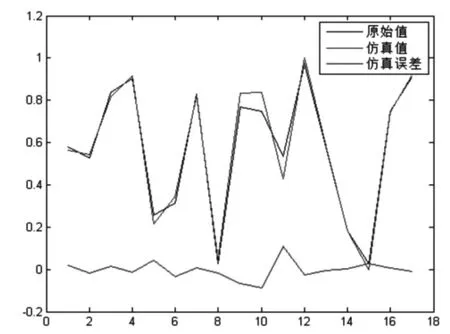

使用Matlab仿真软件,导入2017-2021年度17个季度博彦科技股份有限公司的财务指标与股价波动指标数据,进行神经网络研究与模拟计算分析。从训练结果可以看出,训练次数为1011次,网络收敛很快,最终仿真误差极小,并且最大相对误差在1‰以内。说明建立的神经网络有很好的仿真能力,可以用它分析博彦科技财务指标与股价波动指标之间的非线性关系。

经过模拟仿真,表明BP神经网络具有很好的仿真效果。除个别的点不能满足要求外,仿真误差多在1‰以内。图1、图2体现出60日涨跌幅、60日乖离率的原始值与仿真值非常接近,曲线几乎重合,误差线在0点附近波动,网络仿真效果符合预期。

图1 博彦科技60日涨跌幅原始值与网络仿真值比较

图2 博彦科技60日乖离率原始值与网络仿真值比较

(三)财务指标对股价波动的敏感性分析

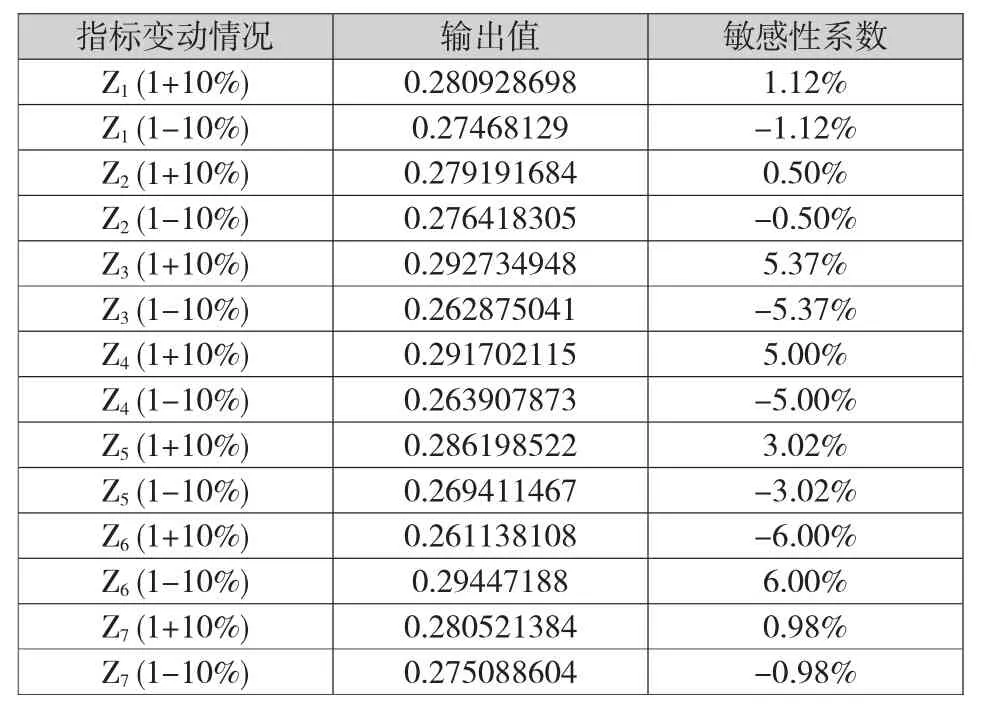

为了分析单个财务指标对股价变动的影响,以7个财务指标17个季度的平均值为基础,研究单个财务指标对股价波动的影响,使单个指标平均值分别同比例增减10%,其他指标平均值保持不变。取Z1、Z2、Z3、Z4、Z5、Z6、Z7分别为市盈率、市净率、流动比率、净利润增长率、总资产周转率、资产回报率、营业利润率17个季度的平均值。

根据成分得分系数矩阵,可得出因子得分公式:

其中,F1、F2、F3表示各公因子得分,F表示总得分。

根据上述公式计算原输出值为0.277804994。当各个财务指标变动10%时,再利用同样的方法计算输出值,与原值比较确定敏感性系数,得出表3的数据。

表3 敏感性分析结果

从敏感性系数正负来看,正值表示财务数据变动对股价有正向影响,负值表示财务数据变动对股价有负向影响。其中,资产回报率增加10%时,敏感性系数为负,表明企业股票价格可能被高估,存在泡沫,股价有下跌风险。市盈率、市净率、流动比率、净利润增长率、总资产周转率、营业利润率增加10%时,敏感性系数为正。表明这些指标显著增加时,企业存在利好,股价有上涨机会。

四、结论与建议

(一)财务指标与股价波动研究结论

通过因子分析法“降维”优化财务指标,得出了3个反映众多财务指标的主要因子,利用旋转后的数据计算权重,算出股价波动指数。在构建模型时,利用因子分析法提取主成分,可简化众多指标计算带来的不便。

构建的BP神经网络模型能很好地体现财务指标与股价波动指标的关系。根据仿真结果来看,相对误差值控制在0.1%范围内。在进行股价波动分析时,利用BP神经网络构建模型,能更全面地反映财务指标的非线性影响。

“敏感性分析”可以很好地反映单个财务指标对股价的影响程度。据结果判断,企业的盈利能力指标对股价波动的影响最大,所以企业在实际管理中,应重点关注自身的盈利能力。市盈率、市净率与股价波动呈反比,其增加会使得股票投资风险增加,股价有下跌风险。

(二)对企业的建议

一般来说,博彦科技之类的高新技术企业初期投入大量资金进行技术研发、购买设备,如果盈利能力欠缺,不仅危及生存,还影响投资者投资欲望。应利用前沿技术促进业务创新与管理,对收入与成本进行精细化核算,创造企业核心产品以促进持续经营能力。

在国家对企业一系列政策的扶持下,通过研发提升自主创新能力,不断提升企业竞争力。从研发费用投入、研发人员引进、研发成本核算与管理上做好统筹规划,生产出真正有意义的产品,有利于提升企业形象,促进投资者投资。