普惠金融助力湖南乡村振兴探讨

2023-02-23杨若邻

□文/高 聪 杨 星 杨若邻

(怀化学院商学院 湖南·怀化)

[提要]随着政策文件的发布,更多金融资源配置到农村。农村地区普惠金融进程不断推进,以满足乡村振兴战略中的金融需求。在此背景下,本文分析湖南普惠金融发展现状,并提出对策建议。

一、文献综述

党的十九大报告提出实施乡村振兴战略,推进农业农村现代化。2018年中央一号文件指出,重点发展普惠金融以促进农村经济发展。乡村振兴战略提出后,财政对农村发展的资助力度虽有所增强,但很难满足“三农”发展的全部需求和实现乡村振兴的战略目标。而普惠金融能使更多的低收入群体、小微企业享受到金融服务。因此,借助金融手段服务于乡村振兴就成为现实的选择。《湖南省推进普惠金融发展实施方案》等文件的提出也支持了湖南普惠金融的发展。截至2021年,湖南省新增涉农贷款2,083.4亿元,同比增加89.4亿元;新增普惠口径的小微企业贷款933.9亿元,同比增加162.2亿元。

目前,学者们关于普惠金融的相关研究较丰富。首先,关于普惠金融方面的研究。已有研究主要从两方面进行分析:一是金融发展能很好促进地方经济增长;二是普惠金融能有效减缓贫困。其次,关于乡村振兴方面的研究。绝大多数学者都从定性方面考量,如推动乡村振兴发展的影响因素、实施乡村振兴战略的典型模式和困境等,而近几年学者们也开始关注其定量研究,通过构建乡村振兴发展水平评价指标体系和乡村振兴发展指数研究金融发展与乡村振兴的关系。再次,关于普惠金融助力乡村振兴方面的研究。一种观点认为普惠金融促进乡村振兴。金融本身的逐利性使得乡村地区金融服务的可得性较差,而金融供给侧改革能改善这一问题,促进当地经济发展。相较于政治和社会建设方面,普惠金融对乡村经济、文化和生态建设方面的积极影响更明显。另一种观点认为普惠金融与乡村振兴之间无显著线性关系。因为乡村地区中老年群体居多,对普惠金融的学习、接受需要一个过程,短期助力乡村发展的效果不明显。

梳理已有研究发现,对普惠金融的研究在不断拓展,多侧重于普惠金融对减贫、乡村振兴以及经济增长等方面的研究,但针对湖南省的相关研究较少。基于此,本文在现有研究的基础上,进一步考察普惠金融助力湖南省乡村振兴的发展,希望能为当地发展提出有针对性的建议。

二、湖南省普惠金融发展现状

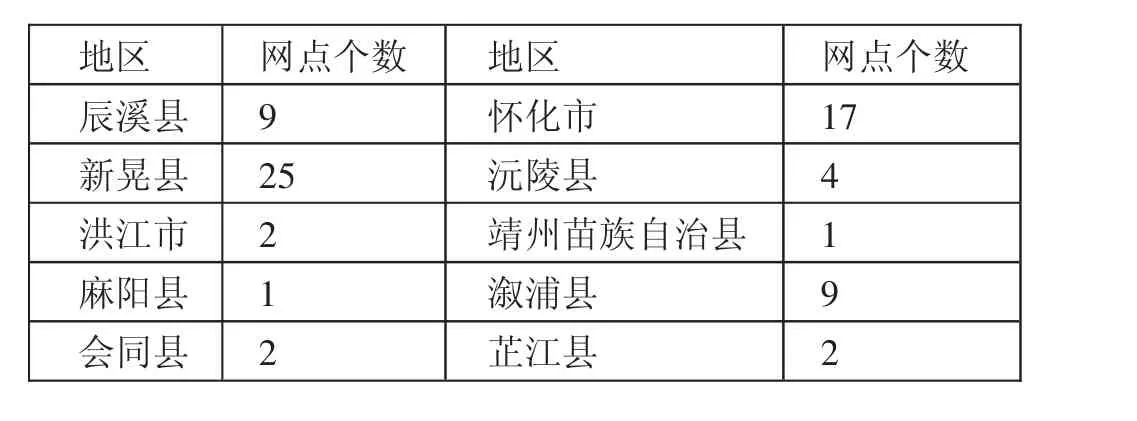

(一)农村金融薄弱领域在逐步完善。随着普惠金融的发展,农村地区金融基础设施短板被补齐。首先,通过普及POS机、ATM机以及增加各县域服务网点,补齐农村地区的支付体系短板,农村金融基础设施薄弱问题逐步解决。同时,5G、物联网、数据中心等金融科技基础设施在逐步建设,使得第三方支付等新型支付方式在农村推广使用。其次,为了解决“最后一公里”问题,商业银行在村里设立助农服务点,增加了生活缴费、金融知识宣传、汇款转账等服务功能,使得村民在家附近就能办理基础金融服务,克服了传统地理局限,增加了农村居民的金融获得感。以湖南怀化为例,怀化市各县域的邮政银行与农业银行网点数差异较大,但在逐步改善。具体见表1、表2。(表1、表2)

表1 2022年邮政银行怀化地区网点情况一览表

表2 2022年农业银行怀化地区网点情况一览表

(二)小微企业融资难问题有所缓解。随着金融机构向实体经济让利政策的实行,小微企业缺少金融资源的难题有所缓解。首先,湖南成立省融资担保集团,为符合条件的小微企业贷款提供担保,与商业银行进行合作为小微企业推出免抵押贷款。其次,通过加大首贷力度,推动金融机构向没有贷款记录的小微企业提供首次贷款,并为还款困难的小微企业提供延期还款、续贷等服务,减轻了小微企业还本付息的压力。据统计,截至2022年3月,全省共为1.8万家小微企业首次发放贷款324.5亿元。截至2022年4月,全省普惠小微贷款余额5,625.7亿元,同比增长23.8%。

三、普惠金融对湖南省乡村振兴的促进作用

(一)有利于服务乡村产业发展。普惠金融基于乡村产业发展需要,整合金融资源和非金融资源,更好地帮助乡村产业做大做强。一方面通过向高校毕业生、返乡农民提供创业贷款帮助以及相关优惠政策,鼓励和推动乡村特色产业的发展。如,溆浦农商行因地制宜地创新专项贷款产品,先后推出“柑橘贷”“兴猪贷”等特色产品。普惠金融通过对乡村产业贷款给予额度和利率上的优惠,有利于乡村产业的开发和农民收入的提高。另一方面对于乡村产业发展中存在的技术、管理、销售等难题,商业银行以金融科技打造集农业技术培训、大棚生产管理、农村电子商业等功能为一体的管理服务平台,帮助乡村产业提高生产效率,实现现代化发展。

(二)有利于培育文明乡风。普惠金融通过文明家庭为切入点参与乡风建设,以文明家风促进乡风的改善。首先,商业银行如永顺农商银行通过旗下的“福祥e站”驻村服务站建立“文明家庭”积分存折,将家庭美德、遵纪守法、干净整洁等纳入积分管理,村民可以将日常生活中的文明行为进行积分,并可在驻村服务站将积分兑换成各种小奖品。其次,利用信用评价体系助力文明乡风,农村信用评价机制的不足是阻碍乡村普惠金融发展的主要原因之一。农民缺少信用评级,很难从商业银行取得贷款。商业银行与农村基层组织合作建立农村诚信体系,通过将村民的道德积分与个人信用评级相关联,既可以优化农村信用环境,促进普惠金融发展,又可以引领农村文明乡风建设。

(三)有利于促进生态宜居。普惠金融在坚持低碳、环保、节能的原则下,以金融助力农村实现生态宜居的目标。首先,金融支持农村发展绿色农业、农村养老、休闲旅游等绿色产业。长期以来,农业生产对农村环境造成了不小的破坏,通过推广有机肥、合理使用农药等降低农业生产对环境的污染,减少了农业生产对环境的压力,将农村的生态优势转为经济优势。其次,通过引导资金流向农村环境整治重点领域,改善了居住环境和基础设施,一方面对问题突出的污水垃圾治理、农畜粪便处理、病虫害防治进行治理;另一方面推动农村进行房屋翻新改建、道路硬化以及对历史建筑、古村落保护利用等。

(四)有利于保障民生。疫情背景下,普惠金融有利于保障民生。首先,为小微企业减轻生存压力,稳住就业。就业是最大的民生,但受疫情影响,小微企业生产经营活动受到影响,劳动力需求缩减。普惠金融的实施,降低了企业融资成本、提高了金融服务范围和便利性,解决了小微企业的融资难题,从而实现了稳定小微企业稳就业的目标,有利于稳定民生。其次,随着疫情时间的延长,村民线上医疗服务需求增加。如,中信银行探索金融科技与医疗结合的新模式,开发线上医疗服务平台,将医疗诊疗服务搬上云端,同时与线下的药品配送物流体系结合,很好地解决村民的医疗问题。

四、普惠金融助力乡村振兴过程中存在的问题

(一)农村征信体系不健全。农村金融发展缺少征信体系的支持。由于缺少信用,借贷双方存在信息不对称,拉高了农民贷款的门槛,增加了金融机构的贷款风险,结果是增加了双方借贷成本,不利于普惠金融的发展。一方面农村小微企业特别是农民有贷款需求和还款意愿,但由于缺少抵押,又没有信用记录,在贷款时容易遭到银行拒绝,只能转向民间私人借贷,甚至铤而走险走向高利贷,缩小了普惠金融的市场;另一方面由于征信体系的不足,金融服务不能覆盖到没有信用记录或者是信用评级低的人群,某种程度上反而会阻碍征信体系的发展。

(二)农民金融知识缺乏。农村群众缺少系统的关于金融方面的教育,造成农民金融素养不高,对于金融服务的接受度和使用度不高,不利于普惠金融的发展。一方面由于缺少基本的金融理论知识和风险意识,容易轻信高额投资回报,误入非法集资陷阱,造成金融风险和财产损失;另一方面由于金融知识的不足,对普惠金融的产品服务和相关政策感到陌生和抗拒,提高了金融机构提供金融服务的成本,对申请贷款、购买农业保险、按时还款等方面的意识不强,使普惠金融在乡村的推广严重受阻。

(三)农村金融风险分散与补偿机制不完善。一方面自然环境、市场价格波动对农业的影响很大,加之农民经营水平不足,农业生产风险较大;另一方面农村小微企业通常竞争力不强,经营不稳定,抗风险能力不足,使得涉农贷款风险超过一般贷款,造成金融机构的坏账和不良贷款率增加,而利率基本保持相同,挫伤了商业银行提供涉农贷款的积极性。而且农村的债权主要集中在银行手中,其他金融机构参与不足,不能充分分散风险,也缺乏退出机制。另外,农村可用于抵押担保的资产存在数量少、处置管理难、资产价值评估难、缺乏变现渠道,增加了商业银行的贷款抵押风险和不良贷款风险。

(四)农村金融产品与服务单一。农村金融产品和金融服务较为单一,除了“存贷汇缴投”等基础金融服务外,其他的如保险、理财、信贷等高端金融服务并未在乡村普及。一方面由于农村市场更为复杂,长期以来,商业银行对农村市场不够重视,发力农村市场的时间过短,对于农村的产品和服务创新不足;另一方面商业银行追求利润,热衷于额度大、贷款期限长的产品,对特定用户如低收入的农民和贫困户等群体的金融产品的供给不足,无法满足社会需求。

五、普惠金融振兴乡村发展建议

(一)积极发展农村征信制度。首先,需要获得真实、全面、低成本的信用数据。传统信用数据方式获取成本高、效率低,而数字技术催生的互联网金融可以高效、低成本地获取大量用户数据,便于金融机构加强与政府、电商之间的合作,共享税务、消费等金融数据,以此判断个人的信用状况。因此,建立线上征信制度,能为农业农村提供更多信贷服务。其次,加强相关律法的建设,打击拖欠逃避债务等不守信用的行为,维护农村金融秩序。最后,加强农村地区执法力量,及时有效地解决农村金融借贷纠纷,维护法律的权威,引导农民守信守法,促进征信制度发展。

(二)加强金融知识宣传与普及。农民金融素养的缺乏增加了金融推广成本。因此,加强金融知识宣传与普及势在必行。第一,保护金融消费者权益,加强农村客户防范电信诈骗、非法融资、高利贷等非法金融活动危害农民财产安全等方面的培训。第二,创新金融宣传手段,推动金融服务和宣传一体化,让农民边学习边办业务。第三,建立多层次多角度的金融宣传体系,包括监管机构、乡村基层组织、商业银行、保险等,团结一切力量,投入到农村金融知识宣传普及中,提高金融宣传的公信力、执行力、影响力。

(三)完善农村风险管理体系。首先,要发挥保险分散农业风险的作用。由于购买保险不能增加收入,农民不愿意买保险。可以借鉴交强险,改变保险购买方式,由政府强制购买部分农业保险,其他保险由农民自愿选择购买。其次,创新融资担保方式,增加担保物品如专利、应收账款、订单等,发展“供应链+担保”为主的农村产业链上下游联合担保模式。最后,以“政府+国有基金”的融资担保体系作为补充,设立专门的融资担保机构,为缺乏担保的涉农贷款提供担保。

(四)积极加强金融服务创新。线上化、数字化是金融服务的发展趋势,金融机构可以通过金融科技提高金融服务的覆盖面,创新金融产品等,从而给农业农村提供更多更优质的金融资源。首先,通过手机银行线上完成部分业务,节约到银行网点办理的时间与交易成本,让农民随时随地享受便利的金融服务。其次,积极履行社会责任,保障弱势群体的金融权益。针对农村大量不会使用智能设备、腿脚不便的老年客户,提供专门的上门服务。最后,商业银行通过服务创新、流程创新等手段,缩短贷款所需时间,提高服务效率。