万科集团偿债能力分析

2023-02-23□文/张贺汪群

□文/张 贺 汪 群

(铜陵学院 安徽·铜陵)

[提要] 新冠肺炎疫情给我国经济带来重创,同时给房地产行业带来沉重打击。本文以万科集团为例,分析后疫情期间我国上市房地产公司偿债能力变化及原因,旨在推动房地产业健康持续发展,保持社会经济稳定。

房地产行业在我国经济结构中起到举足轻重的作用,但新冠肺炎疫情爆发以来,房地产行业深受影响。为保障疫情中房地产行业的平稳发展,我国政府开始对房地产投机行为实施有针对性的遏制,但是一些问题仍未解决,房地产上市公司的财务风险便是其一。为了维护房地产行业的健康平稳发展,本文以万科集团为例,研究分析后疫情时期我国房地产上市公司的偿债能力。

一、短期偿债能力指标分析

短期偿债能力通常又称为支付能力,主要指流动资产变现以弥补到期短期债务。常用的分析指标是流动比率、速动比率、现金比率。

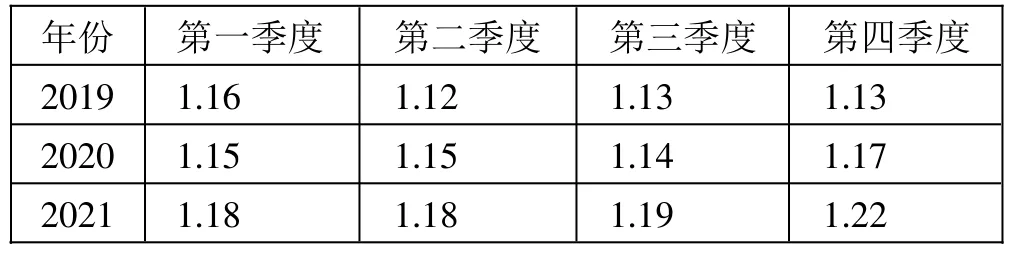

(一)流动比率。流动比率是评价企业短期偿还债务能力的一个重要指标,说明企业每一元流动负债中有多大流动资产的支付保障,体现着短期债务期满后,企业流动资产可以变现以清偿流动负债的程度。(表1)

由表1中数据可知,自疫情爆发以来,万科的流动比率波动变化,但总体呈现上升趋势。万科2020年第一季度的流动资产相较于2019年第四季度上升0.75%,而流动负债则下降0.57%,这导致万科2020年第一季度的流动比率相较于2019年第四季度有所上升。其中,流动资产占比最大的为存货,由2019年第四季度的62.34%上升到62.48%。在疫情期间,绝大多数房地产商将线下销售转为线上销售。但由于缺少线下的相关配合,线上销售效果较为惨淡,房地产企业出现大量的存货积压,造成较高的流动比率,影响了流动资产对流动负债的保障程度。对于房地产企业,疫情还让高周转开发商不得不放慢脚步,销售回款受阻,应收账款上升。万科2020年第一季度的应收账款相较于2019年第四季度增加了32.16%。且万科2020年的应收账款周转天数为4.35天,而2019年第四季度万科应收账款的周转天数为4.21天。受应收账款增加和周转天数增多、存货规模扩大和其他因素等综合影响,使得万科2020年第一季度的流动比率相较于2019年第四季度有所上升。

表1 2019~2021年万科集团流动比率一览表

万科2020年第二季度的流动比率相较于第一季度无变化,但2020年第三季度的流动比率相较于第二季出现下降,其偿付能力变弱。这是因为相较于2020年第二季度,第三季度的流动资产减少,流动负债增加。在疫情逐步得到控制的情况下,房地产企业也逐步恢复生产,线上线下销售配合良好,业绩也有一定提升。在消费者方面,整体上,消费者对于疫情防控充满信心。从细分市场看,受疫情影响最大的行业为零售、餐饮、住宿业;其次为汽车制造及销售业。根据国家统计局数据显示,2020年第一季度GDP同比下降6.8%;第二季度恢复增长2.4%。不过,受疫情影响,总体消费偏向防御性消费,前三大分类分别为:储蓄、购买大宗物品(购房、购车等)和医疗保健。所以,2020年第三季度的流动比率相较于第二季出现下降。

2020年第四季度的流动比率相较于2020年第三季度出现大幅度提升,偿付能力出现明显改善。2020年第四季度的流动资产相较于第三季度上升了2.9%,而2020年第四季度的流动负债相较于第三季度下降了35.22%。存货、应收账款在流动资产中所占比例较大,合同负债在流动负债中所占比例较大,合同负债主要包含万科通过销售合同从消费者手中收取的预收款项。从会计角度,当万科按照销售合同按时履行交付住房义务后,合同负债科目结转到主营业务科目中,合同负债科目减少。万科后期三季度开工计划就已完成年初全年计划,竣工完成占全年计划54%。即使第三季度消费者大量购入房屋,万科在第四季度也有充足的房源按约定期限交付使用,这就导致了其合同负债出现大规模减少。因为材料性质原因,第四季度不易进行房屋建造,所以存货较上期规模涨幅较小。在这些因素的共同作用下,2020年第四季度的流动比率相较于第三季度涨幅较大,短期偿债能力有所改善。

(二)速动比率。用速动比率来度量企业流动资产上可即时兑现偿付的流动负债,它与流动比率相辅相成。公式:

速动比率=(流动资产-预付账款-长期待摊费用-存货)/(流动负债-合同负债-预收账款)

排除存货的原因是,在房地产企业内部,存货主要指待出售的房屋,单个拥有较大价值,较差的周转速度,且短时间时内不易变现,对企业的销售收入产生了较为直接的影响。一般情况下,企业的存货越大,现金流受到的影响就越大,所以为了减小误差,将存货从流动资产中剔除。合同负债在流动负债中占比最大,而万科作为房地产企业,其合同负债主要包括通过销售合同取得的预收款,只要万科合同依照合同在规定期限内交付房屋,即不会对现金流产生影响。(表2)

表2 2019~2021年万科集团速动比率一览表

总体来看,速动比率保持在1左右是比较适宜的。而万科在2019年的四个季度和2020年的四个季度速动比率均小于1,这表明立足于速动比率的角度,万科短期偿债能力偏弱。2020年前三个季度万科速动比率呈增长态势,应收账款小幅增加。2020年第一季度的应收账款相较于2019年第四季度增长32.16%。对于房地产行业,一般情况下停工时间为春节期间,再加上疫情的爆发,房地产企业短期内受到猛烈冲击,客户延付款项,万科的销售回款受阻,所以才会出现2020年第一季度的应收账款有所增加这一现象。但其周转天数略有好转,相较于2019年的3.19、2.23、2.12而言,2020年万科前三季度的周转天数为4.35、2.85、2.61,这表明万科的短期偿债能力有所上升。在前三个季度中,万科的货币资金则是呈现先上升再下降的趋势。万科的合同资产在前三个季度中逐步增加,从会计角度来看,当万科依照合同约定完成自己的履约义务时,则合同资产科目会结转进入应收账款科目,会对万科的应收账款科目造成影响,但这只是流动资产内部的相互结转,不会对万科的短期偿债能力造成影响。

万科在2020年第四季度的速动比率相较于2019同期出现大幅上升,但相较于2020年第三季度有所下降。与2019年底相比,2020年底发生重大变动的为预付账款,减少了57.5%,房地产企业预付账款通常为企业按工程合同向承包单位预付工程款、备料款,按购货合同向供应单位预付购货款。受到疫情冲击,万科累积了大量的存货,即使在2020年前三个季度中出现了几次销售高峰,但存货依旧处于盈余状态,所以万科做出了相对应的战略调整,避免因为存货过多而导致现金流动性较差,所以才会出现2020年第四季度的预付账款相较于2019年同期出现大幅下降,导致2020末出现较高的速动比率。但这较高的速动比率是相较于2019年末,如果相较于2020年第三季度,则万科第四季度的速动比例偏低,短期偿债能力有所下降,这是因为万科2020年第四季度的合同负债相较于第三季度有所下降,笔者认为这是正常的销售季节波动。而2021年万科的速动比例为0.69,没有出现非正常的波动。

(三)现金比率。这里现金类资产指企业持有的期限短,流动性强,易于转换为已知金额的现金、价值变动风险很小的投资。万科2019年四个季度的现金比率分别为12.94%、12.45%、8.94%、13.98%;2020年四个季度的现金比率分别为13.88%、15.26%、13.15%、14.83%;2021年四个季度的现金比率分别为14.6%、14.15%、10.68%、11.38%;万科2022年第一季度的现金比率为10.88%。房地产企业的现金比率一般在20%以上为好,这样不会有过多的资金闲置,也不会造成现金不足。而万科2019~2020年8个季度的现金比率均低于20%,这说明万科面临较高的风险,可能不能按期支付借款利息、偿还到期债务,或者不能满足正常生产经营及紧急情况下现金的需要,即万科的短期偿债能力较弱。不过2020年万科的现金比率相较于2019年同期均有所上升,短期偿债能力有所好转;但紧接着2021年万科的现金比率同比降低,偿债能力下降。笔者整理了主营业务在大陆的A/H上市的295家房地产企业,并根据营业收入规模,将2019年营业收入在1,000亿元以上、500亿~1,000亿元、100亿~500亿元、100亿元以下的房企分别定义为超大型、大型、中型和小型房企,相应数量分别为9家、12家、64家和210家,占比分别为3%、4%、22%和71%。从表面上看,超大型企业现金比率最低,超大型房地产企业和大型的现金比率水平应该是精益管理的结果,是处于安全水平的。

二、长期偿债能力指标分析

长期偿债能力是指企业偿还非流动负债的能力,或者说企业偿还非流动负债的保障程度。为了分析万科的资本结构状况,笔者从长期负债能力指标中选取资产负债率进行分析。通过计算可知,2021年四个季度的资产负债率分别为81.37%、81.40%、80.92%、79.74%。万科在2021年四个季度中,资产负债率总体呈现下降趋势,长期偿债能力逐渐好转。而负债总额中流动负债占比最大,流动负债中合同负债占比最大。虽然在第一季度受到疫情较为强烈的冲击,加上临近春节,工地不再施工,导致其开工与竣工均往后推迟,但随着国家采取较为积极地防疫措施,疫情的影响逐渐趋于最小化,开工竣工恢复正常,后期如果万科可以依照销售合同按时完成自己的合同义务,则合同负债不会产生太高的风险。

2015~2021年万科的资产负债率分别为77.7%、80.84%、83.98%、84.59%、84.36%、82.28%、79.74%。正常来说,由于房地产企业本身就依赖于举债发展经营,因此资产负债率在40%~60%之间的房地产上市公司属于比较稳定的。但万科的资产负债6年期间均明显高于60%,这说明从长期角度来看,万科的长期偿债能力较弱。归因于万科是房地产行业的特殊行业性质,预收款在万科整体负债中占比最大,超过40%,但预收账款的资本成本相对较低,不需要用货币资金来立即偿付。唯有不需要承受现金流出的压力,所以预收账款不能形成万科真正的实际负债。万科主要的资金来源是长期借款和短期借款,长期借款的资本成本相对较高,企业偿还压力大,但这也说明了万科的融资渠道相对而言较为单一,企业需承担较大的风险。在2015~2021年期间,万科的长期借款不断攀升,这表示万科较为倾向于使用长期债务融资的方式。随着国家相关政策的不断出台,万科应该加快调整负债的步伐,改善相对较为薄弱的长期偿债能力。

总之,由于疫情原因,房地产企业应该加快改善偿债能力的步伐。我国房地产业在一系列政策的推动下,开始呈现快速发展的态势。房地产上市公司要实现拥有良好的偿债能力,以谋求长期稳定发展,必须从自身做起,拓宽融资渠道,改善债务结构,努力实现业务多元化,促进房地产行业健康稳定发展。