货币政策外生冲击与国际直接投资流动∗

2023-02-20田素华谢智勇

田素华 谢智勇

一、引言与文献回顾

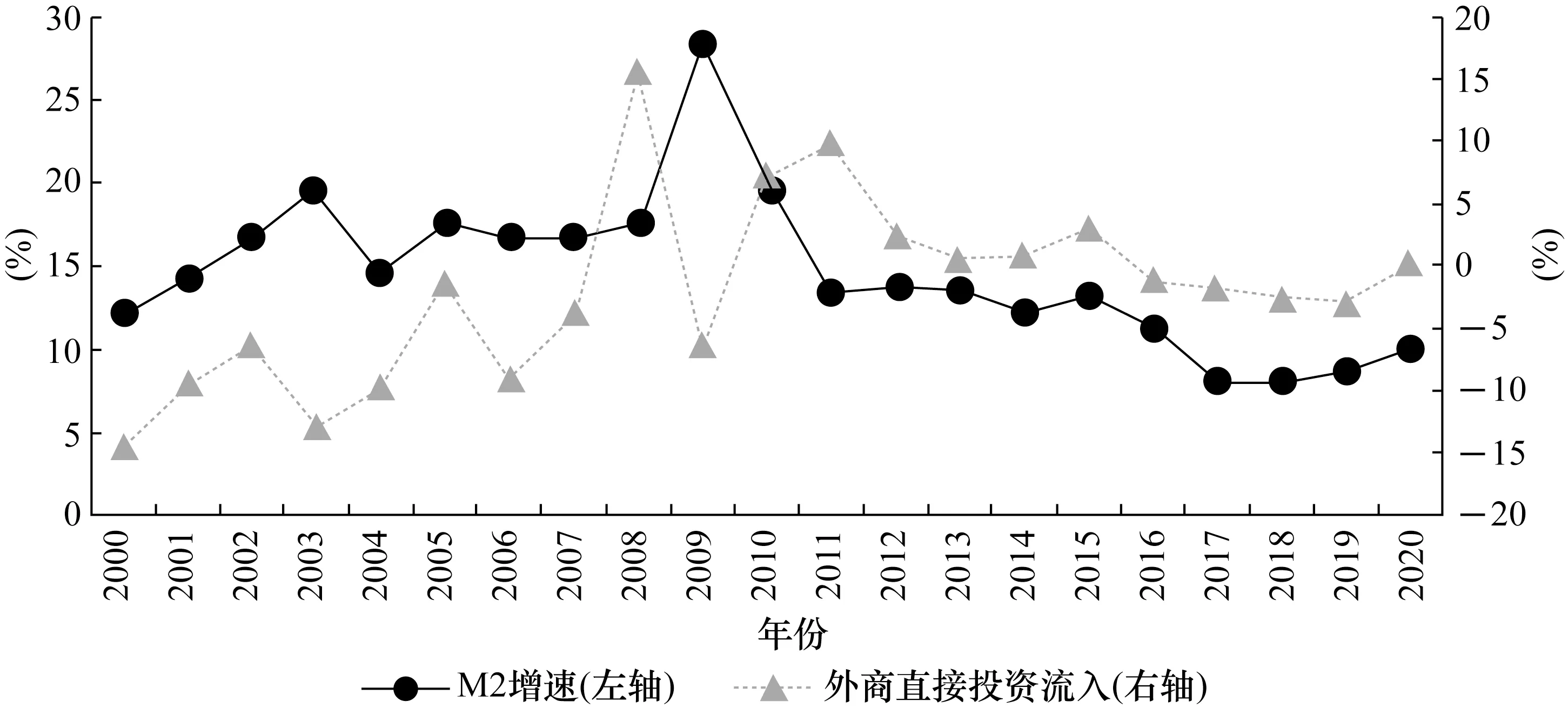

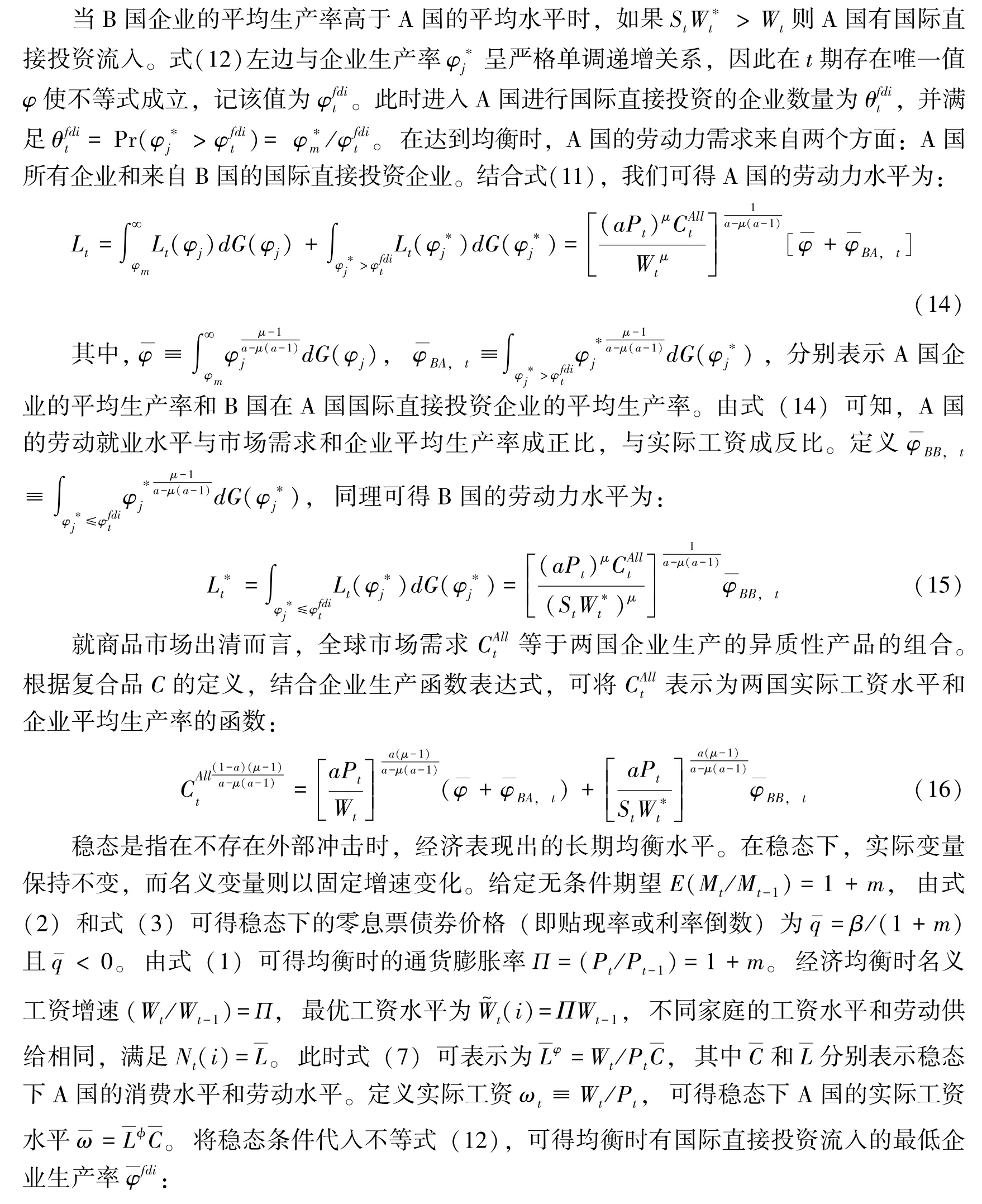

吸引国际直接投资(foreign direct investment,FDI)流入是中国经济融入世界经济的重要渠道,在新发展格局下实现中国经济双向循环运行,需要继续坚持吸引国际直接投资流入。1979 年《中华人民共和国中外合资经营企业法》颁布后,国际直接投资开始流入中国。1979—1991 年中国国际直接投资流入增长缓慢,年流入量最高不超过100 亿美元。1992 年邓小平“南方谈话”后中国国际直接投资流入迅速增长,年流入量从1992年的110 亿美元增长至2007 年的835 亿美元,成为全球国际直接投资流入大国。2020 年6 月23 日,国务院发布的《外商投资准入特别管理措施(负面清单)(2020 年版)》进一步放松了引进外资约束。“十四五”规划指出,中国对外经济发展要立足国内大循环发挥比较优势,以国内大循环吸引全球资源要素,实现引进外资与对外投资协调发展,充分利用国内国际两个市场两种资源。货币政策作为管理宏观经济的重要工具,在调节宏观经济和国际资本流动方面发挥着重要作用。图1 给出了中国广义货币M2 增长率与外商直接投资流入(去时间趋势)的变化关系,可以发现中国货币政策与外商直接投资变化存在协同变化趋势。2010 年后,货币政策与外商直接投资的协同关系尤为明显,基本上保持同步变化的趋势。因此,研究货币政策对国际直接投资的影响机制,对理解货币政策实施和国际直接投资全球流动有着重要意义。

图1 中国广义货币M2 增速与外商直接投资流入增长率

宏观经济因素对国际直接投资全球流动具有重要影响已经成为基本共识(Chidlow等,2009;Alfaro 等,2010)。现有文献显示,东道国经济发展水平是促进国际直接投资流入的重要因素。市场规模越大,跨国公司在东道国进行投资的获益机会和意愿越强,流入东道国的国际直接投资越多(Uddin 和Boateng,2011)。现有研究表明,劳动力等生产要素是影响企业国际投资区位选择的关键因素,特别是劳动力数量和劳动力成本(Chidlow 等,2009)。此外,东道国的贸易开放度、金融化程度和制度环境、政府行为等均会影响国际直接投资流动;贸易开放度的提高有助于提升跨国公司对东道国的认知水平,从而提升跨国公司在东道国的投资意愿(Cuadros 等,2004);经济金融化水平越高、制度环境越完善,跨国公司在东道国投资的隐性成本越低,对国际直接投资流入的促进作用越强(Alfaro 等,2010)。对欧洲经济体的研究发现,政府财政支出和财政赤字对国际直接投资流入有显著影响(Demekas 等,2007)。国内研究同样发现,宏观经济方面的经济增长等是影响中国吸引国际直接投资流入的重要因素(田素华和杨烨超,2012;冼国明和徐清,2013;景光正等,2017)。

货币政策是管理经济的基本工具。现有文献指出,货币政策会引起汇率变动,在黏性价格下货币市场和商品市场的调整速度存在差异,扩张的货币政策会使得汇率立即做出贬值反应(Dornbusch,1976)。无论是传统货币政策还是非传统货币政策,扩张的货币政策冲击均会引起本国货币贬值(Inoue 和Rossi,2019)。货币政策可通过购买力平价和利率平价影响本国汇率水平。在购买力平价作用下,扩张性的货币政策增加了本国货币供给,从而导致本国物价上涨。本国相对外国的物价上涨表明本国货币的实际购买力下降,本国货币出现贬值。在利率平价作用下,扩张性的货币政策提升了本国市场的流动性水平,从而导致市场利率下降。在该条件下,国际资本会从低利率国家转移到高利率国家,本国货币的需求减少,从而引起本国货币贬值。现有文献发现,货币政策会影响国际直接投资流动。比如,紧缩的货币政策会导致美国国际资本流入减少(Bruno 和Shin,2015)。Davis 等(2019)对54 个经济体的研究发现,在排除他国货币政策冲击的影响后,东道国货币政策对国际资本流入的影响显著降低。现有研究表明,货币政策冲击对中国的国际资本流入有显著影响(王胜等,2019)。此外,货币政策存在全球溢出效应,发达经济体的货币政策会对其他经济体的国际资本流入产生冲击(Han 和Wei,2018),比如美国的宽松货币政策会引起新兴市场国家的国际资本流入增加(Pablo 等,2017)。

汇率变动与国际直接投资流入之间的关系一直广受关注。现有研究表明,汇率变动可以通过相对财富效应和相对工资效应影响国际直接投资流动。就相对财富效应而言,位于不同国家的投资者的相对财富会因为汇率变化而发生变动,从而影响国际投资决策。Froot 和Stein (1991)发现,美元贬值一直与流入美国的大量国际直接投资相关联,本国货币贬值降低了本国企业相对于外国企业的财富规模,外国企业能够以比本国企业更高的价格来购买国内资产,从而引发进入本国的国际直接投资增加。Aguiar 和Gopinath(2005)研究了亚洲货币危机后的跨国并购现象,发现货币贬值导致外国公司能够以较低的折扣价收购亚洲公司,从而引发大量国际直接投资进入亚洲国家。就相对工资效应而言,在本国货币贬值条件下,以外币计价的本国工资水平和其他生产成本出现下降,这降低了跨国公司进入本国生产的固定成本和要素成本,从而对国际直接投资进入产生促进作用。Kiyota 和Urata (2004)对日元汇率变化和国际直接投资流入的关系展开研究,发现日元贬值吸引了国际直接投资进入,其中生产成本降低是关键原因。Russ (2007)和Shi (2019)的研究则表明本国货币贬值降低了本国实际工资水平,加剧了与外国工资水平的差异,从而吸引了更多的国际投资者进入本国生产。此外,我们也需要注意国际直接投资流入对汇率变动的影响。现有研究发现,大量国际直接投资进入表明外国投资者对本国资产的需求提升,这会促进本国货币的需求水平,从而导致本国货币升值,两者之间存在内生关系(范言慧等,2013)。

关于国际直接投资流动的影响因素以及货币政策效应的文献十分丰富,但现有文献很少将两者结合到一个分析框架中进行研究。Bruno 和Shin (2015)以及王胜等(2019)的研究虽然分析了货币政策对国际资本流动的影响,但是其分析聚焦于短期资本流动的视角,对国际直接投资流动的关注不够。此外,资本账户管制与货币政策选择也是众多文献关注的焦点(Schmitt-Grohé 和Uribe,2016;Davis 和Zlate,2019;姚余栋等,2014),但现有文献缺乏对长期资本账户管制的研究。本文在现有研究的基础上,基于企业跨国生产决策行为,考虑汇率制度和资本账户管制差异,通过构建动态一般均衡模型,分析汇率内生变化条件下货币政策冲击对国际直接投资流动的影响机制,揭示货币政策、汇率变动和国际直接投资流入三者之间的因果关系。我们利用1980—2018 年的国别面板数据构建面板向量自回归(PVAR)模型和中国向量自回归(VAR)模型,实证检验货币政策、汇率变动和国际直接投资流入之间的动态关系。

本文的边际贡献主要有以下三点:第一,现有文献大多聚焦长期因素对国际直接投资流动的影响,本文从短期因素出发,基于汇率传导渠道将长期资本流动引入货币政策分析框架,分析了货币政策冲击下的国际直接投资流动特点,一定程度上弥补了现有文献关于国际直接投资流动影响因素研究的不足;第二,考虑现实条件中各经济体的汇率制度差异和资本账户管制差异,将汇率制度和长期资本账户管制引入分析框架,研究两者对货币政策影响国际直接投资流动的汇率机制,丰富了现有货币政策分析中关于长期资本账户管制的研究;第三,将动态随机一般均衡(DSGE)模型与实证检验相结合,将中国与世界各国放在统一框架中进行比较,分析中国货币政策影响国际直接投资流动的汇率机制,有助于深化对中国货币政策实施效果的理解。

二、国际直接投资决策的动态一般均衡模型

我们在Russ (2007)和Shi (2019)基础上,构建包含汇率内生决定和企业跨国生产决策的动态一般均衡模型,分析货币政策冲击对国际直接投资流入的影响机制。假设本国(A)和外国(B)拥有相同的人口数量和企业数量,我们将其分别标准化为1。劳动力只能在本国流动,企业可以选择跨国生产。企业生产的产品可以在两国自由买卖且不存在运输成本。

(一)家庭部门

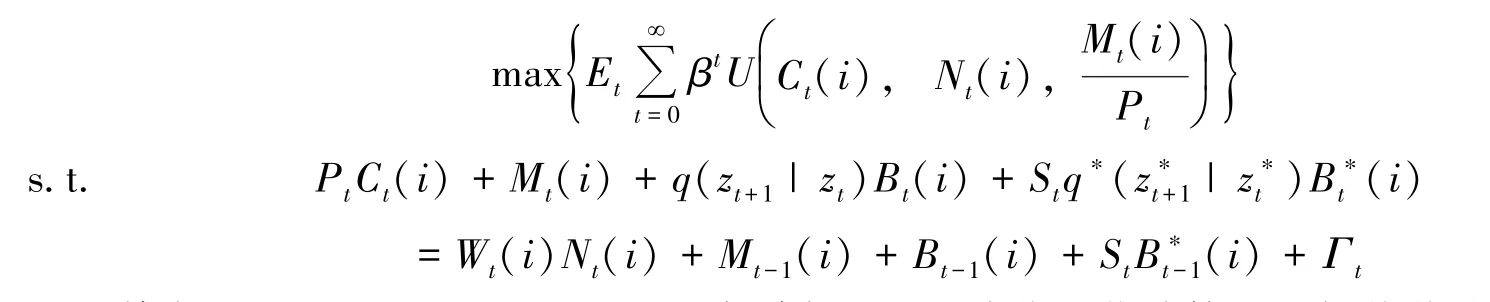

家庭部门由参与消费、储蓄、投资和劳动的存活无期限的个体组成。他们是企业产品的消费者,也是企业部门的所有者并分享本国企业的经营利润。家庭的决策问题是在跨期预算约束下最大化自身效用。

其中,Ct、Nt、Pt、Mt/Pt、Γt分别表示居民消费、劳动数量、物价价格、实际货币余额和企业分红;Bt表示家庭i持有的本国零息票名义债券数量,本期购买下期到期,则表示家庭i持有的外国债券数量;q(zt+1|zt)是本国债券在t时刻的价格,zt、zt+1分别表示本国经济在t、t+1 时刻的状态,则表示外国债券在t时刻的价格;下标i表示家庭,St表示直接标价法下的名义汇率,Wt(i)表示家庭i的工资水平。假定家庭部门的效用函数为常替代弹性形式。

其中,ϕ、ΦM分别表示劳动替代弹性、实际货币余额偏好系数,ϕ >0。消费品Ct是由两国企业产品组成的复合消费品,其形式满足Dixit-Stiglitz-CES 加总,定义为Ct(i)=。j表示企业(包含外国企业),μ表示最终商品之间的替代弹性,μ>1。与消费品类似,企业部门雇用的劳动力Lt是家庭部门差异化劳动供给的复合品,其形式同样满足Dixit-Stiglitz-CES 加总,定义为Lt=,η表示不同劳动力的替代弹性,η>1。家庭部门是劳动力市场的工资制定者,其提供的劳动具有异质性,工资制定满足Calvo 形式。在每一期,每个家庭有(1- h)的概率重新制定自己的工资水平Wt(i),有h的概率无法重新制定工资,只能以ПWt-1(i)的工资水平进入劳动力市场,П表示经济均衡状态下的通货膨胀率。

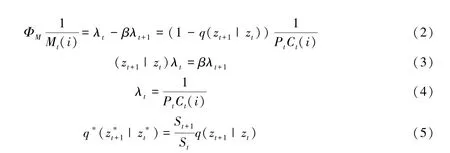

对家庭部门的决策问题进行最优化求解,以λt表示单位预算约束宽松带来的效用提升,可得家庭的最优决策满足以下关系:

式(1)至式(4)给出了最优决策下家庭的跨期消费、货币持有量和市场贴现率之间的关系。式(5)给出了短期资本账户不存在管制条件下的利率平价方程,该方程表明,在资本自由流动条件下,汇率变动完全由两国债券的价格决定。定义Ct≡两者分别表示A 国的总体消费水平和总体货币需求,将最优化条件式(1)和式(2)中的Ct(i)替换为Ct时依旧成立。参照Erceg 等(2000),假设在完备市场中代表性家庭的消费决策一致,即Ct=Ct(i)。家庭部门在制定工资水平时,其最优工资(i)满足:

式(6)表明在最优工资水平(i)时,家庭i通过工资增加消费的边际效用终生现值正好等于劳动厌恶减少的边际效用终生现值。根据复合品Ct、Lt的定义形式,我们可得家庭部门对异质性消费品和企业对异质性劳动力的需求数量,以及消费品价格指数和工资指数的具体表达式。定义Pt、Wt表示A 国的市场价格指数和工资水平,Pt(j)、Wt(i)表示企业j的商品销售价格和家庭i要求的工资水平,则企业j的商品需求为Yh,t(j)=(Pt(j)/Pt)-μCt,对家庭i的劳动力需求为Nt(i)=。A 国的市场价格指数满足Pt=,工资水平满足。将Nt(i)的表达式代入式(6)发现,是唯一与家庭特征相关的变量,因此不同家庭选择的最优工资相同,即。由于工资设定满足Calvo 形式,我们可将市场工资水平重新表示为:

所有企业生产的最终产品均可以在两个国家之间自由流通,没有运输成本,因此不存在消费品的套利机会,每种商品均满足一价定律。用上标∗表示B 国变量,A 国和B国的商品价格满足以下关系:

(二)企业部门

企业部门具有异质性,每个企业生产异质性产品,同时具有不同的生产率水平。企业可以选择在国内生产也可以选择在国外生产(国际直接投资),其生产安排如下:在t期初企业雇用劳动力组织生产,在期末根据现有信息决定下一期生产选址。企业选择在国内生产时不存在额外成本;在有资本账户管制时,企业对外直接投资面临额外的生产成本(孙俊和于津平,2014;Shi,2019)。假定企业选择在国外生产时需要在t期末额外支付固定数量的国际直接投资成本F(用实物商品计算);F越大,表明东道国的长期资本账户管制程度越高。①假设母国支付的国际直接投资成本通过分红转移给东道国家庭部门。② 在一价定律下,两国实际工资比率等于名义工资比率。企业在每期重复以上决策问题。假定企业的生产函数服从Cobb-Douglas 形式,在A 国生产的生产函数为,在B 国生产的生产函数为,其中φj表示企业j的生产率水平,为常数;表示企业雇用的A国(B 国)劳动力水平;参数α满足0<α <1/(μ-1)。假定企业生产率φj服从帕累托分布,A 国生产率小于φ的企业数量为:

其中,φm表示A 国企业的最低生产率水平。以表示B 国企业的最低生产率水平,同理可得B 国企业的生产率分布。假定φm<,即B 国企业的平均生产率高于A国。A 国企业在t-1 期末考虑t期生产选址的决策问题,其表达式如下:

结合式(10)和式(11)可得企业在不同国家生产的利润表达式,可以发现生产率水平φj是决定企业利润水平的关键因素,也是企业j区别于其他企业的唯一因素。我们回到企业在t-1 期末的生产选址问题。A 国企业选择在B 国生产时,扣除固定成本F后的利润水平需不低于在A 国生产的利润水平,这一关系满足以下不等式:

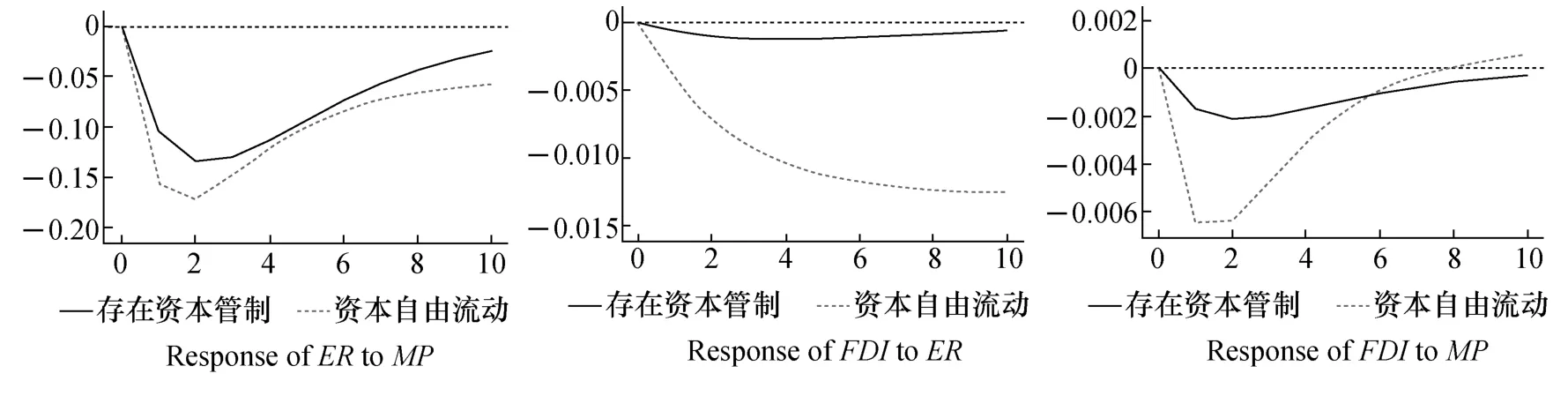

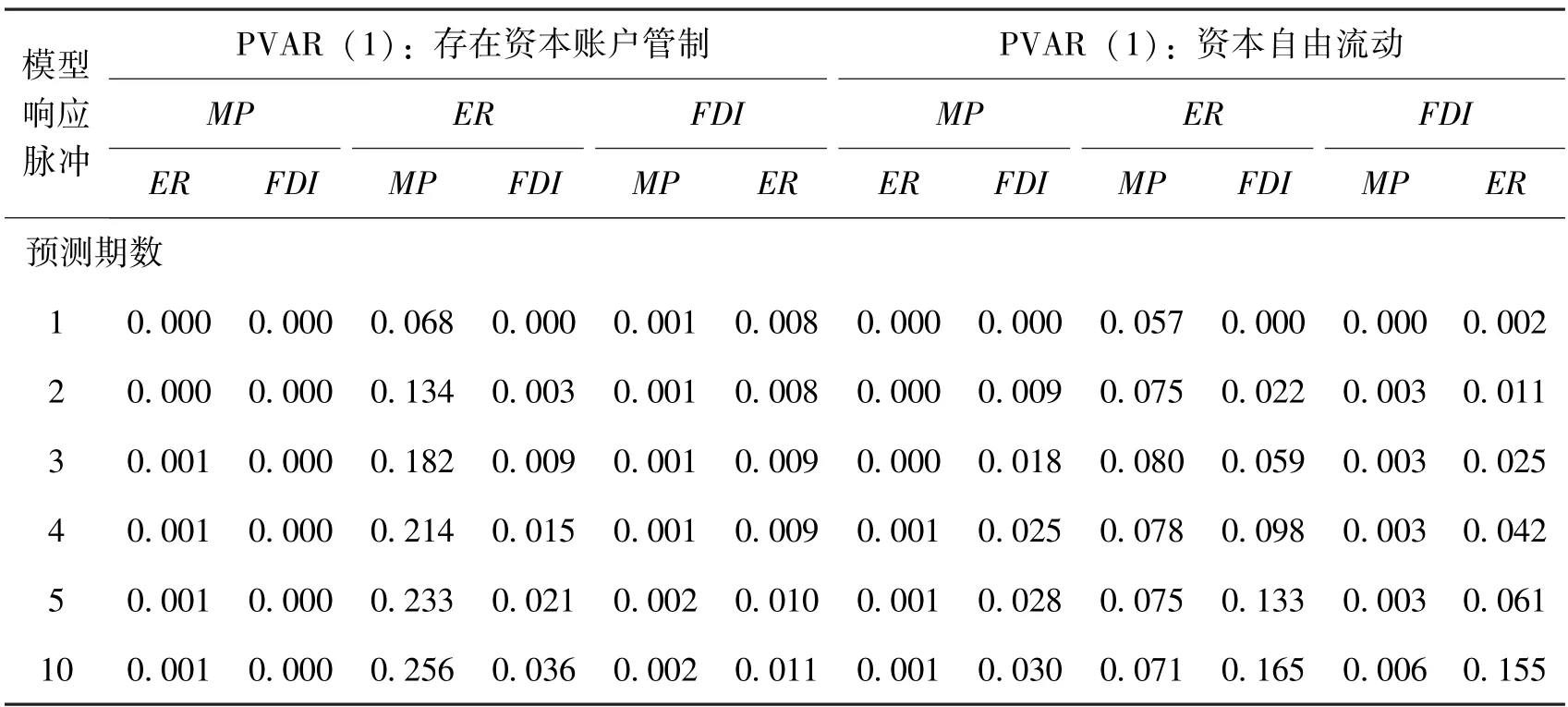

其中,δt,t-1表示随机折现因子,δt,t-1=βPt-1Ct-1/PtCt。对B 国企业的生产行为分析与前文一致。式(12)的不等号成立的必要条件为St 参照Russ(2007)的做法,我们假设货币当局通过调节货币供应量来影响家庭部门行为和企业部门行为。货币供应量的增长速度服从对数正态分布,即: 与式(5)一致,式(18)为动态调整下的利率平价方程,表明两个国家之间的贴现率差值等于预期的汇率变化。定义货币增速≡Mt/Mt-1,将货币需求方程式(2)与其滞后1 阶相除可得货币供给增速满足: 对其线性近似并减去B 国的对应关系,将结果代入式(18)可得两个国家货币供给增速差值与贴现率差值的关系满足: 为了简化分析,假设不存在长期资本账户管制,即国际直接投资的额外成本F为0,生产率高的B 国企业优先进入A 国生产,此时国际直接投资决策方程为式(25)。①当国际直接投资在东道国的实施成本为0 时,意味着均衡时两国的实际工资相等。此时任意B 国企业可以选择在A 国生产,如果B 国企业进入A 国的数量超过均衡时的水平,那么A 国实际工资会超过B 国,从而倒逼部分B 国较低生产率企业退出A 国,因此B 国高生产率企业会优先进入A 国。后文我们将进一步分析东道国存在资本管制(F>0)的情况。 式(27)为本文理论模型的核心结论,即A国t+1 期的国际直接投资流入是由国际直接投资流入滞后项、t期的实际工资变化和t期货币政策外生冲击共同决定。其中参数- γ2<0,-(1)>0,-(γ2γ3/γ1)<0。因此>0 时,将下降,表明在t时期A 国经历扩张性货币政策冲击时,B 国企业进入A 国从事直接投资的生产率要求降低,t期末会有更多的B 国企业决定t+1 期在A 国生产,A 国国际直接投资流入企业数量增加。需要指出的是,外国货币政策冲击同样会影响本国的国际直接投资进入。当时,将上升,含义是外国的扩张性货币政策冲击会导致进入本国从事直接投资的生产率要求有所提高,从而导致本国的国际直接投资流入规模下降。这一结果表明外国货币政策冲击同样会影响本国国际直接投资流入,此结论也与Pablo(2017)、Han 和Wei (2018)等的研究结论一致。综合上述分析,结合式(20)和式(26)可知,控制外国因素影响,在本国扩张性的货币政策冲击下,本国货币产生贬值,进而导致实际汇率贬值和实际工资下降,更多的外国企业会选择进入本国生产,最终引起本国国际直接投资流入增加。 固定汇率制度下的国际直接投资流动。在固定汇率制度下,本国将维持名义汇率即St不变。由购买力平价条件可得πt=(St/St-1),又因为在固定汇率制度下St/St-1固定为1,所以此时A 国的通胀水平与B 国保持一致。在该条件下,即使东道国有外生货币政策冲击,为了维持两国货币之间的汇率稳定,货币当局也会通过调整货币供给,使两国的通胀水平保持一致。在该条件下,本国的货币政策难以进行自主调节,货币政策冲击对汇率的调整失灵,因此也无法通过汇率渠道影响国际直接投资进入。 资本账户管制下的国际直接投资流动。前文我们着重研究在资本自由流动条件下(额外投资成本F =0),货币政策冲击对国际直接投资的影响。为了进一步贴合现实情况,我们拓展模型设定,分析资本账户管制对国际直接投资流动的影响。 当东道国存在资本账户管制时,企业进行跨国生产的额外成本F >0,此时式(17)给出了模型内生变量φfdi、两国实际工资水平w、全球总需求CAll与外生变量资本账户管制强度F之间的关系。在均衡状态下,实际工资、消费和就业满足以下关系:w=CLϕ。结合式(14)的均衡就业水平表达式,可将本国和外国的实际工资用全球总需求和企业生产率平均值来表示。将该关系式代入全球总需求方程式(16),结合企业生产率平均值,可以得到全球总需求与两国企业生产率平均值之间的关系。 将实际工资与总需求和生产率的关系式代入跨国生产的最低生产率要求式(17),同时结合式(28)可得①因篇幅所限,本文省略了资本账户管制对国际直接投资流动影响的具体推导过程,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展”栏目下载。: 我们可以发现式(29)的右边部分包含3 个子项,且它们均是关于的增函数,表明式(29)右边部分也是关于的增函数。当资本账户管制程度F上升时,式(29)的左边会变大,其右边部分也随之变大,对应的跨国生产率最低要求提高,即资本账户管制程度F和跨国生产率要求满足以下关系: 式(30)表明,当东道国的资本账户管制程度提高时,外国跨国公司进入本国生产所要求的生产率水平也提高,从而导致符合国际直接投资生产率要求的企业数量减少,本国的国际直接投资流入随之下降。因此,东道国的资本账户管制强度越高,引致相同规模的国际直接投资变动所需要的经济冲击越强,即资本账户管制抑制了经济冲击对国际直接投资的影响效果。 由式(13)、式(19)和式(27)构成的动态经济系统,可用于分析开放经济下的货币政策、汇率变动与国际直接投资流动之间的变化关系。结合汇率通胀关系式、实际工资关系式,我们可将上述三个方程写成以下形式: 其中,Λ1t、Λ2t、Λ3t表示除货币政策、汇率波动和国际直接投资流入之外的其他影响因素,如外国货币政策冲击,消费变化和就业水平变化等;分别对应理论模型中的货币政策变化、汇率变化和国际直接投资流入变化,后文分别以MPt、ERt和FDIt表示。定义内生变量系统endogt=[MPtERtFDIt]′,货币政策、汇率变动和国际直接投资流入构成的动态经济系统可表述为以下矩阵形式: 其中,Λt=[Λ1t,Λ2t,Λ3t]′,表示控制变量,Γ1表示自回归系数,表示外生冲击。可见,内生变量endogt构成一阶自回归的简化式VAR 模型系统,我们可通过估计VAR 模型,来检验现实经济是否与理论模型结论相一致。为了检验货币政策、汇率波动和国际直接投资流入在全球各经济体中的特征表现,我们使用PVAR 模型进行估计。同时,我们将各经济体分别按汇率制度和资本账户自由化程度进行分类,分样本比较VAR 模型的结果,基于理论模型,检验固定汇率制度和资本账户管制对国际直接投资流动的影响。 在内生变量选择上,我们使用M2 增长率作为货币政策的代理变量,实际有效汇率指数作为汇率的代理变量①本文使用实际有效汇率指数作为汇率的代理变量。需要注意的是,与理论模型中采用直接标价法(用本国货币表示外国货币的汇率)不同,这里的实际有效汇率指数是将本期汇率水平表示为基期水平的比率形式。实际有效汇率指数上升,表明本国货币对外升值。,国际直接投资年流入量作为国际直接投资的代理变量。在控制变量的选择上,我们以实际GDP 的对数值作为产出(Output)的代理变量,以人均实际GDP 的对数值作为实际工资(RealWage)的代理变量,以最终消费占GDP 比重作为消费(Consumption)的代理变量,以人口增长率作为劳动力供给(LaborSupply)的代理变量,以Chinn-Ito 指数作为资本账户管制(CapitalControl)的代理变量(Chinn 和Ito,2008),以美国货币政策作为外国货币政策冲击(ExternalMP)的代理变量。考虑到一国的营商环境等因素是影响国际直接投资流动的重要因素(Cuadros 等,2004;Demekas 等,2007;Alfaro 等,2010),我们也引入东道国的经济对外开放度指标(Openness)、金融化程度(Financialization)和财政指标(FiscalPolicy)等,作为PVAR 模型的控制变量。 本文以国别层面数据为研究对象,样本区间为1980—2018 年,数据来源于世界银行-WDI 数据库、IMF-IFS 数据库等。本文首先筛选样本区间内关键变量数据大于等于30 年的国家作为分析对象,最终得到50 个国家(地区)、1 794 个观测值的面板数据;另外,我们选取样本区间内关键变量数据大于等于20 年的国家作为分析对象,得到66 个国家(地区)、2 354 个观测值的扩充样本来进行稳健性检验。①我们选取美国货币政策作为其他经济体的外部货币政策冲击来源,因此PVAR 模型中不包含美国样本。为排除货币单位和统计基期差异的影响,我们将所有绝对值数据的单位均使用2010 年美元不变价格表示,同时剔除异常观测值。②在实证分析时我们剔除实际有效汇率指数大于500 (占总样本2.15%),以及M2 增长率大于100%(占总样本3.62%)等异常观测值数据。在进行实证分析前我们对所有的绝对值型数据进行对数处理,对百分比和指数型数据不作调整。 变量的描述性统计参见表1,其中汇率指数(ER)的样本均值为113.57,货币供应量增速(MP)的样本均值为23.24,大于GDP 的年均增长速度。国际直接投资流入(FDI)金额的标准差为2.81,其波动幅度超过GDP。分析样本期内货币政策、汇率变化和国际直接投资流入的变化趋势,我们发现样本经济体的货币供应量增速在1987 年后有所下行,汇率在1987—2003 年总体呈贬值态势,国际直接投资的样本均值则总体呈现上升趋势。中国货币供应量增速波动较大,同时国际直接投资流入和汇率变化的趋势性特征明显,国际直接投资流入逐年增加而实际汇率指数逐年降低。对变量之间的相关性分析表明,除了财政政策与汇率波动之间不存在显著的相关关系外,其余变量之间的相关系数均在1%的水平上统计显著。 表1 描述性统计 为了研究货币政策冲击对国际直接投资流动的动态影响,我们参考Holtz-Eakin 等(1988)的方法,以汇率、货币政策和国际直接投资为内生变量,构建PVAR 模型进行检验。我们也针对中国样本构建了相对应的VAR 模型,以此比较中国和世界平均水平的表现差异。 面板单位根检验结果表明本文使用的面板数据均为平稳序列,可以直接用于PVAR模型的构建。对国别面板的货币政策、汇率变动和国际直接投资流入的协整检验也表明三者之间存在长期均衡关系。我们进一步采用GMM 方法,基于J统计量和各项信息准则来选择PVAR 模型的最优滞后阶数,确定其最优滞后阶数为1 阶。①单位根检验结果、协整检验结果、模型最优滞后阶数选择结果、格兰杰因果检验结果以及模型详细估计结果请见《经济科学》官网“附录与扩展”。对中国样本的单位根检验表明,除了货币政策外,其余变量均为1 阶单整过程。对国际直接投资流入、汇率变动和货币政策的协整检验结果表明三者之间存在长期均衡关系,可以构建VAR 系统分析三者之间的关系。 我们使用前向均值差分法消除个体效应,运用2SLS-GMM 方法对模型系数估计PVAR 模型,同时对估计结果按国别(地区)进行聚类标准误检验。针对中国VAR 模型,我们将非平稳的控制变量通过一阶差分调整为平稳序列后进行检验。两个模型的实证结果参见表2。②控制变量的估计结果和中国月度数据的稳健性检验结果请见《经济科学》官网“附录与扩展”。平稳性检验显示,PVAR 模型和中国VAR 模型的AR 特征根均位于单位圆内,表明模型稳定,估计结果可靠。 表2 模型估计结果 从PVAR 估计结果可以看出,各内生变量对应的自回归系数显著为正,表明货币政策、汇率变动和国际直接投资流入三者存在正向自相关关系。就内生变量之间的相互影响来看,货币政策滞后项对汇率的影响系数显著为负,单位货币政策宽松会导致下期本币贬值0.21 个单位;汇率水平滞后项对国际直接投资流入影响也显著为负,单位货币贬值会导致下期国际直接投资流入增加0.49%。估计结果同时表明,国际直接投资滞后项对本国货币增长存在积极影响,货币当局通过增发货币来吸收外资进入引致的东道国外汇储备增加,表现出了货币供给的内生性变化。扩张性的货币政策冲击是对本国货币有贬值影响且统计检验显著,对外资进入有促进作用但统计检验不显著。 分析中国VAR 估计结果可以发现,中国货币政策、人民币汇率变动和中国国际直接投资流入的自相关性均低于世界平均水平。中国货币政策变动对人民币汇率存在较强的调控作用,单位货币政策宽松会引起下一期的人民币有效汇率对外贬值0.99 个单位,约为世界平均水平的5 倍。其原因可能在于中国货币当局的货币政策目标不仅包括经济增长和物价稳定,同时也包括维持汇率稳定。中国的货币政策和人民币汇率变动均对中国的国际直接投资流入有显著的直接影响。人民币汇率滞后项对国际直接投资流入的负向影响系数为0.60%,略高于0.49%的世界平均水平,货币政策滞后1 期对国际直接投资流入的直接影响系数为1.6%,且统计检验显著,表明在排除汇率渠道后,中国的货币政策变化仍会直接影响外商直接投资进入。 对PVAR 模型的格兰杰因果检验结果显示,货币政策是汇率变动的格兰杰原因,汇率变动是国际直接投资流入变化的格兰杰原因,而汇率变动和国际直接投资流入均不是货币政策变化的原因。因此,货币政策、汇率变动和国际直接投资流入之间存在单向的因果关系,存在货币政策→汇率变动→国际直接投资流入的传导机制。对中国VAR 模型的格兰杰因果检验结果表明,中国货币政策变化是人民币汇率变动的原因,且货币政策变化和人民币汇率变化均是引起中国国际直接投资流入变化的原因。综合两个模型的检验结果,我们可以认为货币政策变化通过汇率渠道影响外商直接投资的传导机制显著存在。 对PVAR 模型进行脉冲响应和方差分解,可得到货币政策、汇率变动和国际直接投资流入三者之间的动态关系。从图2 的脉冲响应结果可以看出,货币政策冲击对汇率存在显著的持续影响。扩张的货币政策冲击会导致本国货币迅速贬值,在第1 期造成0.20个单位的负向影响,第3 期影响幅度达到0.30 的峰值水平,之后逐渐收敛。货币政策冲击对汇率的影响在第8 期后不再显著。汇率变动同样对国际直接投资流入存在显著的持续影响,汇率升值在短期内对国际直接投资流入的抑制作用会缓慢增强,在第6 期达到1.6%的峰值。汇率变动对国际直接投资流入的影响同样在第8 期后不再显著。在控制了汇率渠道的影响后,货币政策冲击虽然能够缓慢地促进国际直接投资流入增加,但这一直接影响在脉冲响应的观察窗口期内均不显著。因此,汇率渠道是货币政策对国际直接投资流入产生促进作用的关键渠道,在控制了汇率渠道后,扩张的货币政策冲击对国际直接投资流入的促进作用并不明显。以上表明,货币政策、汇率变动和国际直接投资流入存在以下动态关系,扩张性货币政策冲击通过引起货币对外贬值促进本国国际直接投资流入增加。 图2 PVAR 模型的脉冲响应结果 图3 给出了中国VAR 模型的脉冲响应结果。可以看出,中国货币政策冲击对人民币汇率的影响显著高于世界平均水平,单位标准差的货币政策宽松会导致人民币在1 期后对美元贬值0.98 个单位。之后这一影响快速收敛,在第8 期后不再显著。人民币汇率变动对国际直接投资流入影响的持续时间长于世界平均水平,但是影响幅度低于世界平均水平。人民币对外升值对国际直接投资流入的负向影响在第2 期达到峰值水平0.8 %,低于世界平均水平1.6%,同时收敛速度也快于世界平均水平。人民币对外升值对国际直接投资流入的影响持续时间比世界平均水平长,在第10 期后仍保持显著影响。在排除汇率渠道的影响后,中国货币政策冲击对国际直接投资流入存在显著的直接影响,其中2期后的直接促进作用达到1.7%,第10 期后货币政策冲击对国际直接投资流入的直接影响则不再显著。综合上述比较,可以发现中国货币政策冲击对国际直接投资流入的影响幅度更大,且持续时间更久。在汇率变动和国际直接投资变动的响应方面,相较于其他国家,中国的反应速度和收敛速度均更快。 图3 中国VAR 模型的脉冲响应结果 对两个模型的内生变量进行方差分解得到表3 的结果。PVAR 模型分解结果表明,汇率变动和国际直接投资流入均不是解释货币政策变化的关键因素,汇率变化最多只能解释0.8%的货币政策变化,国际直接投资流入最多只能解释2.2%。货币政策冲击是解释汇率短期变化的重要因素,在第1 期能够解释3.6%、在第10 期能够解释14.1%的汇率变化。国际直接投资流入同样是引起汇率长期变化的重要因素,在第10 期能够解释4.7%的汇率变化。汇率冲击是解释国际直接投资流入变化的重要因素,在第5 期能够解释17.1%的国际直接投资流入变化,而在第10 期的解释水平达到30.0%。对中国VAR模型的分解结果表明,汇率冲击能够解释4.0%的中国货币政策变化,该解释力度高于世界平均水平。在汇率变化解释上,中国货币政策变化是主要因素,其中第1 期的解释力度为4.5%,长期的解释力度达24.5%。国际直接投资流入同样对解释人民币汇率变化有重要作用,其长期解释力度为7.3%。中国的货币政策冲击和汇率变动对解释国际直接投资流入变化均具有重要作用,不过与世界其他国家不同的是,货币政策变动是解释中国国际直接投资流入变化的关键原因,最多能够解释26.3%的中国国际直接投资流入变化,远高于3.3%的世界平均水平。人民币汇率变动对中国国际直接投资流入同样重要,其长期解释力度为15.2%,但低于30.0%的世界平均水平。综合上述比较可以发现货币政策在解释汇率变化和国际直接投资流入变化上均有关键意义,且相较于世界平均水平,中国货币政策的解释力度更强。 表3 方差分解结果 在货币政策对国际直接投资流入的影响方面,汇率制度同样会对汇率渠道传导的通畅程度产生影响。在固定汇率制度下,货币政策对汇率的影响存在约束;在浮动汇率制度下,汇率变动区间比固定汇率大,货币政策对汇率水平的影响更为明显。为了分析汇率制度对货币政策引起国际直接投资流入的影响,我们按照Reinhart 和Rogoff (2004)的事实汇率制度分类方法,将全部样本分类为固定汇率制度子样本和自由浮动汇率制度子样本,并分别构建PVAR 模型进行检验。 图4 给出了不同汇率制度下的脉冲响应结果,可以发现两个样本结果存在明显差异。相比于固定汇率制度样本,浮动汇率制度样本中货币政策冲击对汇率变动的影响幅度更强,同时反应速度和收敛速度更快。浮动汇率制度下,货币政策冲击影响汇率变动的峰值水平为0.15,约为固定汇率制度的2 倍。在响应速度上,浮动汇率制度下的汇率对货币政策的响应在第1 期即达到峰值水平,之后迅速收敛至消失。在国际直接投资流入对汇率变动的响应上,两个样本在前4 期呈现出一致变化。但是在第4 期后,浮动汇率制度样本的收敛速度明显快于固定汇率制度样本。在货币政策冲击对国际直接投资流入的直接影响方面,固定汇率制度样本强于浮动汇率制度样本。其可能的解释是:在固定汇率制度下,这些经济体的货币政策更倾向于通过其他渠道对国际直接投资进入产生作用,从而表现为货币政策冲击对国际直接投资流入的直接影响更强。 图4 PVAR 模型的脉冲响应结果——汇率制度差异 表4 给出了不同汇率制度下的方差分解结果。固定汇率制度样本的汇率变动和国际直接投资变动对货币政策变动的解释力度基本为0,而浮动汇率制度样本中的汇率变动和国际直接投资变动对货币政策变动的长期解释力度分别为12.4%和4.5%。在汇率变动的解释上,固定汇率制度样本中的货币政策变动是唯一解释变量,其解释力度达25.1%,约为浮动汇率制度样本结果的2.5 倍。浮动汇率制度样本中,国际直接投资变动是影响汇率变动的主要因素,其解释力度达31.5%。在国际直接投资变动的解释上,浮动汇率制度样本中的货币政策和汇率变动的解释力度均强于固定汇率制度样本。两个样本中汇率变动都是解释国际直接投资变动的主要因素,但是浮动汇率制度样本中的解释力度为11.4%,约为固定汇率制度样本的3 倍。综合脉冲响应和方差分解结果我们认为,固定汇率制度降低了货币政策对国际直接投资的影响效果,抑制了货币政策变动对汇率的影响。 表4 方差分解结果——汇率制度差异 前文理论分析表明,东道国资本账户管制程度的上升会提高企业进行国际直接投资的生产率要求,从而抑制国际直接投资流动。当东道国存在资本账户管制时,外国跨国公司在本国进行国际直接投资时需支付额外成本,从而会降低跨国公司的投资意愿。为分析资本账户管制对货币政策的国际直接投资影响,我们按照Chinn 和Ito (2008)的资本账户管制指标,将全部样本分类为存在资本账户管制子样本和资本自由流动子样本,并分别构建PVAR 模型进行检验。 图5 给出了不同资本账户管制下的脉冲响应结果。在汇率对货币政策冲击的脉冲响应方面,两个样本的趋势基本上保持一致,且影响幅度差异不大。但是,在国际直接投资对货币政策冲击和汇率冲击的脉冲响应方面,两个样本存在显著差异。资本自由流动时货币政策变动和汇率变动对国际直接投资的影响远远超过存在资本账户管制的影响。当东道国存在资本账户管制时,货币政策变动和汇率变动对本国国际直接投资流入的动态影响非常微弱。以上结果表明,严格的资本账户管制政策虽然不会影响货币政策变动对汇率的调控,但会通过阻断汇率变动对国际直接投资流入的影响,从而抑制货币政策变动对国际直接投资流动的影响。 图5 PVAR 模型的脉冲响应结果——资本账户管制差异 表5 给出了不同资本账户管制下的方差分解结果。在货币政策变动的解释上,当经济体存在资本账户管制时,汇率变动和国际直接投资流动对货币政策变动的解释力度约等于0。在资本自由流动时,国际直接投资变动对货币政策变动的长期解释力度为3.0%。就汇率变动而言,在有资本管制时货币政策变动的长期解释力度达25.6%,远高于国际直接投资的3.6%。对资本自由流动的经济体而言,货币政策变动是解释汇率短期变动的主要因素,其在第2 期的解释力度达到7.5%;国际直接投资则是解释汇率长期变动的主要因素,其长期解释力度达到16.5%。就国际直接投资变动而言,当存在资本账户管制时,货币政策变动和汇率变动的解释力度均接近于0,这也与脉冲响应结果一致。对资本自由流动的经济体而言,汇率变动则是解释国际直接投资变动的核心因素,在第5 期的解释力度为6.1%,而第10 期的解释力度高达15.5%。综合脉冲响应和方差分解结果我们认为,资本账户管制显著降低了货币政策对国际直接投资流动的影响,特别是抑制了汇率变动对国际直接投资流动的影响。 表5 方差分解结果——资本账户管制差异 本文构建了一个包含企业跨国生产决策的动态一般均衡模型,分析了货币政策冲击经由汇率变化对国际直接投资流动的影响。我们基于1980—2018 年的国别面板数据,分别构建了PVAR 模型和中国VAR 模型,实证检验了货币政策对国际直接投资流动的影响机制。 本文的研究结论有以下三个方面:第一,汇率渠道是货币政策影响国际直接投资流入的关键机制,扩张性的货币政策冲击通过货币贬值来促进国际直接投资流入。在动态调整上,汇率能够对货币政策冲击产生迅速反应,但国际直接投资流入对汇率波动的反应存在延滞。第二,汇率制度和资本账户开放水平是影响货币政策传导机制的关键因素,固定汇率制度和资本账户管制降低了货币政策对国际直接投资流入的影响。不过两者在作用机制上存在差异,固定汇率制度主要是抑制货币政策对汇率波动的影响,而资本账户管制则是抑制汇率波动对国际直接投资流入的影响。第三,中国货币政策冲击对国际直接投资流入的影响幅度更大,反应速度更快,同时持续时间更久。不同于世界其他国家,货币政策变化是解释中国国际直接投资流入变动的核心因素。 对中国吸引国际直接投资流入和宏观经济调控而言,本文有以下三点启示:第一,汇率渠道是货币政策影响国际直接投资流入的关键机制,放松汇率管制和资本账户管制均可提高货币政策对国际直接投资流动的调控效果。第二,货币政策对国际直接投资流入的影响存在时间滞后性。货币政策冲击从汇率渠道传导至国际直接投资流入存在延迟,在管理国际直接投资流动时应考虑政策滞后性的影响。第三,政策制定者需要考虑本国经济特征。中国货币政策变化对国际直接投资流入的影响程度显著高于其他经济体,同时中国的汇率制度和资本账户开放水平与其他国家存在明显差异,这些特征是政策制定者需要考虑的因素。(三)货币当局

(四)市场均衡

(五)国际直接投资流动的动态调整

(六)固定汇率制度和资本账户管制对国际直接投资流动的影响

三、实证研究设计

(一)实证方法和变量选择

(二)样本说明

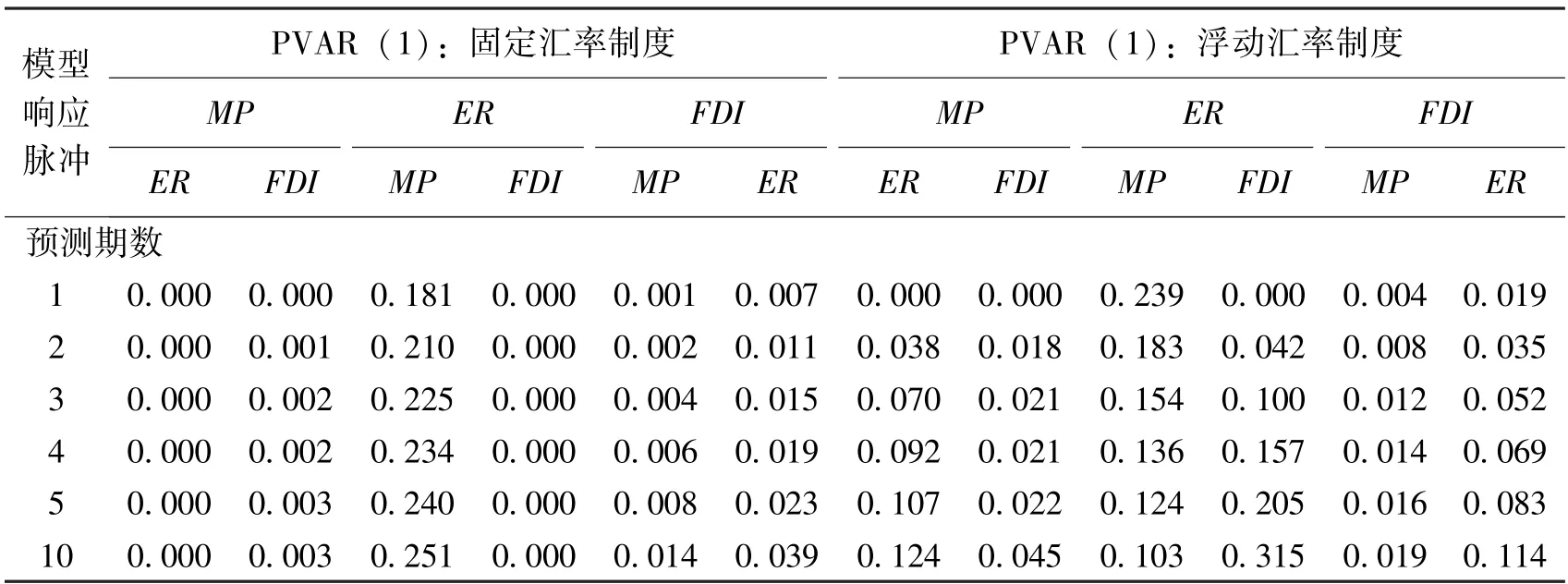

(三)描述性统计

四、实证结果及分析

(一)模型估计

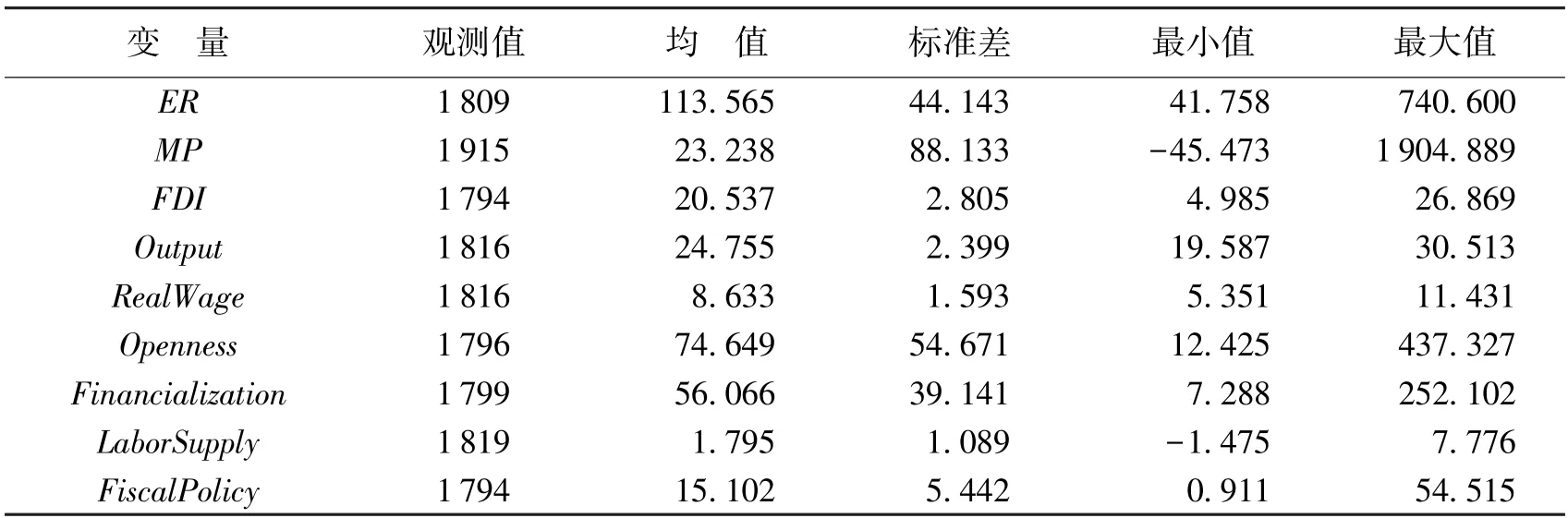

(二)脉冲响应和方差分解

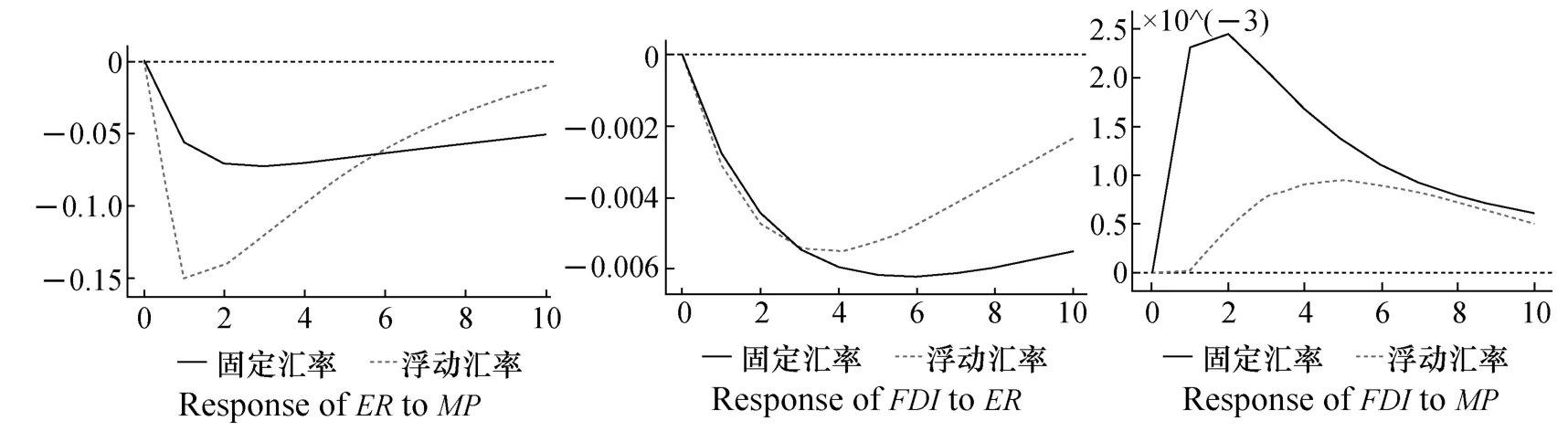

(三)拓展分析1:汇率制度的影响

(四)拓展分析2:资本账户管制的影响

五、结论与启示