ESG表现对企业境外债券融资的影响

2023-02-20博士生导师刘柯含

石 磊(博士生导师),张 迪,刘柯含

一、引言

党的二十大报告明确指出,积极稳妥推进碳达峰、碳中和,立足我国能源资源禀赋,坚持先立后破,有计划分步骤实施碳达峰行动。为实现碳达峰、碳中和(简称“双碳”)目标,必须引导企业强化创新发展,践行绿色发展理念,建立绿色转型的体制机制,探索低碳路径,实现转型升级和高质量发展。

近年来,随着可持续发展和绿色发展等理念深入人心,环境、社会和公司治理(ESG)理念也越来越受到市场主体的重视。企业ESG表现包括环境(Environmental)、社会(Social)和治理(Governance)三个维度,主要用来衡量企业如何在短期经营效益和长期环境、员工客户关系、社会利益之间做出平衡,体现了企业发展的可持续性及其投资价值和社会价值。一方面,越来越多企业开始披露ESG相关信息和数据,截至2022年8月,披露独立ESG报告的公司达1450家;另一方面,越来越多机构开始对企业ESG实践情况进行评级打分,如万得(Wind)数据库建立了ESG数据库。

在ESG概念被社会广泛关注的同时,金融机构也越来越重视企业ESG表现。其会评估企业活动和投资行为对环境、社会以及更广阔范围内利益相关者的影响,以促进社会可持续发展(张慧,2022)。一些金融机构开始将ESG相关信息纳入基金、债券等资产定价中,甚至直接发行ESG相关金融资产。根据Wind数据库统计,截至2022年8月末,我国已发行ESG债券存量规模达11.11万亿元。

企业ESG表现已经在企业融资市场受到关注和应用。ESG表现不仅会显著促进企业融资,而且对企业融资的影响是全面的,其对企业股权(Chen等,2023;陈香竹和殷炼乾,2022)、债券(Apergis等,2022;邱牧远和殷红,2019;吴雄剑等,2022)、信贷及商业信用(Eliwa等,2021;李增福和冯柳华,2022;Agnese和Giacomini,2023)等融资均表现出促进作用。

从目前的研究情况来看,较少有文献就企业ESG表现对境外债券融资的影响展开研究。那么,在ESG相关金融资产规模不断增长的同时,企业ESG表现是否会直接影响到境外债券融资?境外金融机构在为企业提供债券融资时是否会参考企业的ESG表现?为检验ESG表现对企业境外债券融资的影响,本文利用2012~2022年间我国企业ESG评级和企业新发境外债券等相关数据展开分析。

本文的边际贡献主要有三个方面:一是从理论视角厘清了企业ESG表现对境外债券融资的影响机理,建立了企业ESG理论与资产定价理论之间的联系,为将企业ESG信息纳入资产定价模型提供了依据。二是系统检验了我国企业ESG表现对境外债券融资的影响,拓展了企业ESG表现影响的金融资产范围,同时为不同企业在境外债券市场融资的成本差异提供了合理解释。三是从融资视角提出了完善企业ESG建设的建议,为企业完善ESG信息管理、扩大市场融资优势提供了参考。

二、理论分析和研究假设

企业ESG表现已成为金融决策的重要工具,越来越多的境外债权人会在融资决策中参考企业ESG表现。第一,企业ESG表现是衡量企业社会责任履行情况的重要标准之一,对企业长期发展具有积极影响。ESG表现更好的企业,将更加专注于企业的长期发展,从而给企业带来更好的发展前景。这有助于吸引境外债权人的关注,从而获得更多的境外债券融资支持。第二,境外债权人可通过企业ESG表现,评估企业的财务状况及非财务信息,更准确地评估企业风险。ESG表现好的企业,其专业治理能力和风险管理能力更强,企业境外债券融资面临的风险更低。第三,企业ESG表现还释放了有关企业经营状况的信号,有利于企业境外债券融资。如果企业愿意加大ESG投入,则意味着其有能力承担环境保护责任和社会责任等,侧面反映出企业经营业绩较好。相反,经营业绩较差的企业,难以承担大额的ESG投入。因此,ESG表现好的企业更容易受到境外债权人的青睐。第四,企业ESG表现还有助于提升企业声誉,避免负面事件及其舆情对企业的冲击,助力企业更好地吸引社会资源,促进境外债券融资。基于此,本文提出如下假设:

H1:企业ESG表现可以促进境外债券融资。

ESG表现对企业境外债券融资的促进效应可能来自企业价值提升、企业风险降低和偿债能力增强等渠道。具体来看:

企业ESG表现可通过提升企业价值促进境外债券融资。一方面,良好的ESG表现可以有效提升企业价值(Fatemi等,2018)。原因主要有:一是企业ESG表现具有价值发现、信息传递等功能(王海军等,2022),其本身就包含了企业价值相关信息。特别是,ESG表现可将外部性纳入企业绩效评价中,更有效地洞见企业发展前景及企业价值(黄世忠,2022)。二是企业践行ESG理念不仅可以提升企业经营效率,还能够提高企业财务稳健性(王琳璘等,2022),从而提升企业价值。三是ESG表现不仅会促进企业实际价值提升,而且能增加企业的账面价值和市场价值(王波和杨茂佳,2022)。另一方面,企业价值提升会促进企业境外债券融资。随着企业价值的提升,企业会受到国际金融市场上更多资金供给方的青睐,因此更容易获得境外债券融资(薛天航等,2022)。

偿债能力增强和企业风险降低同样可能是企业ESG表现促进境外债券融资的重要渠道。首先,企业ESG表现有助于增强企业偿债能力。ESG表现有利于提振公司现金流,增强企业偿债能力(Gregory,2022)。企业将社会、环境和治理等ESG理念融入日常决策中,可以有效降低企业过度支出现象,从而改善现金流状况。同时,企业ESG表现可以有效降低代理成本、缓解融资约束,提升企业投资效率(谢红军和吕雪,2022),提高企业财务稳健性(高杰英等,2021)。其次,企业ESG表现会降低企业风险。企业为了提升ESG表现,会加强对ESG负面事件的管理,提高应对该方面风险的能力,从而降低企业风险(Li等,2022)。ESG表现越好的企业,越重视对风险的管理,其融资违约风险越低(张灿坤,2021)。此外,ESG表现对企业决策存在软约束,能够降低企业决策失误的概率,进而有利于降低企业风险(Chen和Xie,2022)。

企业偿债能力提升及风险降低会进一步促进企业境外债券融资。理论上而言,企业风险越高,企业的偿债风险就越大,违约概率也越高。在完备的国际金融市场条件下,全球性金融机构在对企业提供境外债券融资时,为了规避企业违约风险,更倾向于向风险低和偿债能力高的企业提供资金,进而促进这类企业的境外债券融资(Haw等,2021)。基于以上分析,本文提出如下假设:

H2:企业ESG表现可通过提升企业价值促进境外债券融资。

H3:企业ESG表现可通过降低企业风险促进境外债券融资。

H4:企业ESG表现可通过增强偿债能力促进境外债券融资。

三、变量定义与模型设定

(一)变量选取与数据来源

1.自变量:企业ESG表现。企业ESG表现(ESG)变量采用万得(Wind)数据库公布的企业环境、社会和公司治理(ESG)评级得分来表示。该指数是利用人工智能、大数据等技术,基于上市公司年报、社会责任报告、可持续发展报告等企业披露的数据,同时结合新闻媒体、政府及监管部门公告等构建出来的用于评价企业ESG情况的指数。企业ESG评级得分主要由管理实践评估和争议事件评估组成,综合反映了企业的ESG管理实践水平和重大突发风险。除了对企业ESG表现进行度量,本文还选取环境保护表现(E)、社会责任表现(S)和公司治理表现(G)等三项指标,用来衡量企业在环境、社会和公司治理方面的情况。企业ESG数据均来自Wind数据库。

2.因变量:境外债券融资。本文选取了一系列变量来刻画企业境外债券融资状况。一是境外债券融资利率(Spread),采用企业境外债券融资的实际利率减相同剩余期限相同币种的国债收益率来表示;二是境外债券融资额度(Amount),采用企业境外债券融资额度的自然对数来表示;三是境外债券融资期限(Term),采用企业境外债券融资的期限来表示;四是境外债券融资担保要求(Guarantee),通过构建虚拟变量来度量,当企业境外债券融资需要担保时,该变量取值为1,否则取值为0。这些变量均为本文核心因变量;相关数据来自Wind数据库。

3.控制变量。为了控制境外债券其他方面因素对核心因变量的影响,本文选取付息频率(InterestFreq)、付息形式(InterestFormat)、币种选择(Currency)、债券评级(BondRating)等作为控制变量。除了债券相关变量,发债主体变量也会影响企业境外债券融资。对此,本文选取了企业层面的控制变量,包括企业所在省份(Location)、融资目的(Purpose)、所在行业(Industry-Dummy)、所有权(Ownership)、企业评级(FirmRating)等。以上控制变量数据均来自Wind数据库。

4.中介变量。本文选取了三方面中介变量,用来检验企业ESG表现对境外债券融资的影响渠道。一是企业价值(TobinQ),采用境外发债企业托宾Q值来表示;二是企业风险(Zscore),采用境外发债企业Z得分来表示;三是企业偿债能力(Solvency),采用境外发债企业长期偿债能力来表示。中介变量数据均来自国泰安(CSMAR)数据库。

本文选取了2012年1月至2022年6月间我国企业新发境外债券和ESG评级数据,共得到3585个观测样本。所有变量定义及描述性统计如表1所示。从表1可以看出,样本企业ESG评价指数的均值为5.776。其中,企业环境保护表现(E)的均值为1.474,企业社会责任表现(S)的均值为3.384,公司治理表现(G)的均值为6.440。

表1 变量定义及描述性统计

(二)实证模型

为分析企业ESG表现对境外债券融资的影响,本文构建了基准回归模型,如公式(1)所示。

在公式(1)中,ExternalDebtit分别表示企业境外债券融资利率(Spread)、额度(Amount)、期限(Term)和担保要求(Guarantee)等变量,ESGit表示企业ESG表现,Contractit表示企业境外债券其他控制变量,Firmit表示企业层面所有控制变量。该模型中,本文关注的焦点为ESG变量的回归系数β1。当β1>0且显著时,表明随着企业ESG表现的提升,境外债券融资(External-Debtit)显著增加;相反,当β1<0且显著时,表明随着企业ESG表现的提升,境外债券融资(ExternalDebtit)显著减少。

进一步,为了研究企业ESG表现对境外债券融资的影响机制,本文还构建了中介效应模型,如公式(2)和公式(3)所示。

在公式(2)和(3)中,Intermit为中介变量,主要包括企业价值(TobinQ)、企业风险(Zscore)和企业偿债能力(Solvency)变量。其他变量定义同公式(1)。其中,公式(2)用来检验企业ESG表现是否会影响中介变量,公式(3)用来检验企业ESG表现是否会通过中介变量影响境外债券融资。具体来看:当公式(2)中的β1不为0且显著时,表明企业ESG表现会显著影响中介变量;当公式(3)中的β2显著,且公式(3)中β1的显著性较基准回归[公式(1)]中β1的显著性有所降低时,表明企业ESG表现会通过中介变量影响境外债券融资。

四、实证分析

(一)企业ESG表现对境外债券融资的影响

企业ESG表现对境外债券融资影响的回归结果如表2所示。其中,第(1)~(4)列分别列示了企业ESG表现对境外债券融资利率、额度、期限和担保要求的影响。回归结果显示,企业ESG表现会全面促进境外债券融资。随着企业ESG评级得分的提升,境外债券融资利率显著降低、额度显著增加、期限显著延长。从表2中ESG变量回归系数的显著性可以看出,企业ESG表现促进境外债券融资在统计层面是显著的。从经济层面来看,企业ESG评级得分每增加1个单位标准差,企业境外债券融资利率约降低88(-1.546×0.569)个基点,额度约增加0.23(0.396×0.569)亿美元,期限约延长0.60(1.054×0.569)年。不难发现,企业ESG表现对境外债券融资的影响在经济层面同样是显著的。但是,与境外债券融资利率、期限和额度不同,企业ESG表现并不会显著影响境外债券担保要求。

总体来看,企业ESG表现对境外债券融资具有促进作用。该结论是对现有文献的补充,可以将ESG表现与企业融资之间的联系拓展至境外债券融资上。实际上,企业ESG表现对境外债券融资的促进效应具有重要政策含义。第一,为企业践行ESG理念,走绿色、低碳、可持续的发展之路提供了有力支持。企业践行ESG发展理念并非无用功,而是对企业通过境外债券形式进行融资存在切实优惠。第二,建立了企业ESG与境外债券融资之间的理论联系,为将ESG纳入资产定价理论提供了实证证据。第三,为不同企业在境外债券市场融资的成本差异提供了合理解释,同时也给企业在境外债券市场融资提供了经验参考。企业可以通过加强ESG信息披露,提升ESG表现,更好地在境外债券市场融资。

(二)企业ESG表现促进境外债券融资的传导渠道

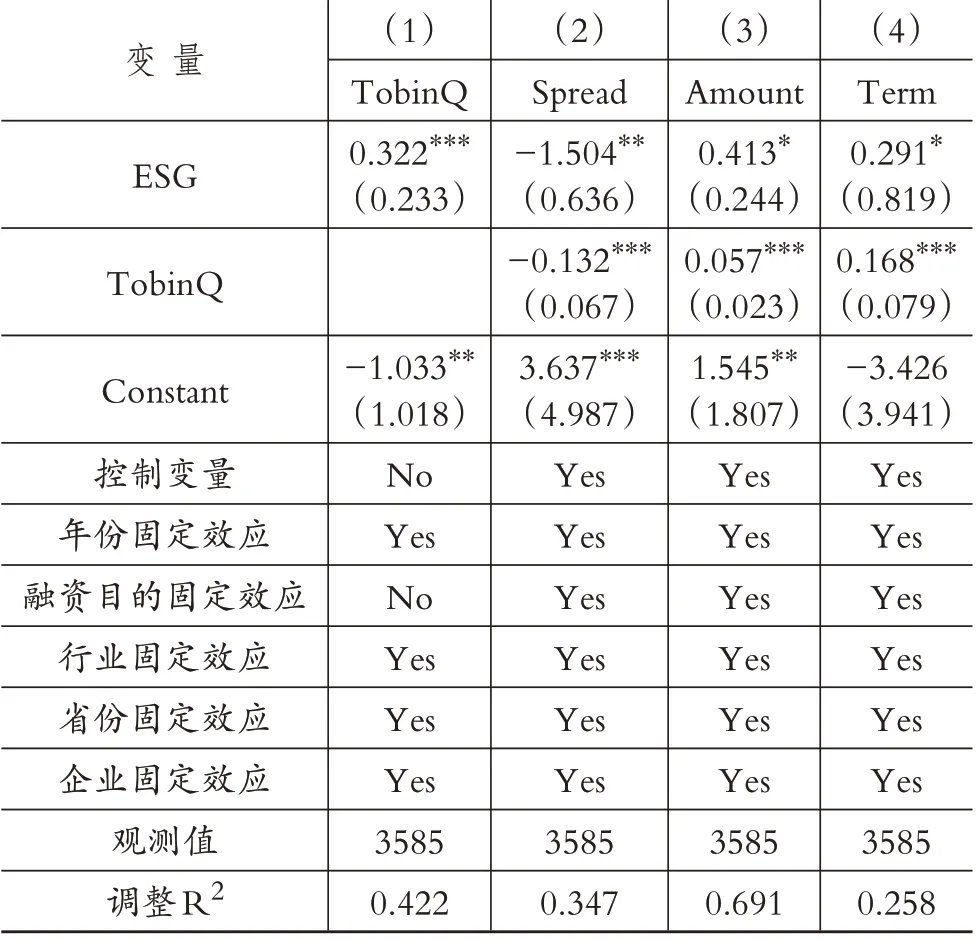

1.企业价值提升。表3为企业ESG表现通过企业价值提升渠道影响境外债券融资的检验结果。其中,第(1)列为企业ESG表现对企业价值的影响,第(2)~(4)列为企业ESG表现和企业价值对境外债券融资的影响。结果显示:一是企业ESG表现会显著影响企业价值,随着企业ESG表现的提升,企业价值显著增加。二是企业价值会显著降低境外债券融资利率、提升境外债券融资额度和延长境外债券融资期限。三是与基准模型的回归结果相比,加入企业价值变量以后,企业ESG表现对境外债券融资利率、额度和期限的影响均显著降低。这表明,企业ESG表现会通过企业价值提升渠道影响境外债券融资利率、额度和期限。也就是说,随着企业ESG表现的提升,企业价值增加,进而降低企业境外债券融资利率、增加境外债券融资额度和延长境外债券融资期限,即促进境外债券融资。

表3 渠道检验:企业价值

可见,企业ESG表现对境外债券融资的促进效果部分源于企业在践行ESG发展理念过程中带来的企业价值提升。实际上,企业在践行ESG发展理念过程中,将履行企业社会责任与企业发展相融合,实现发展动能由外生向内生的转变,助力企业实现可持续的高质量发展,促进企业价值持续提升,并进一步反映在境外债券融资市场上。价值高的企业会更受境外债券市场资金供给方的欢迎,更容易获得境外债券融资,进而表现出企业ESG表现促进境外债券融资的效果。

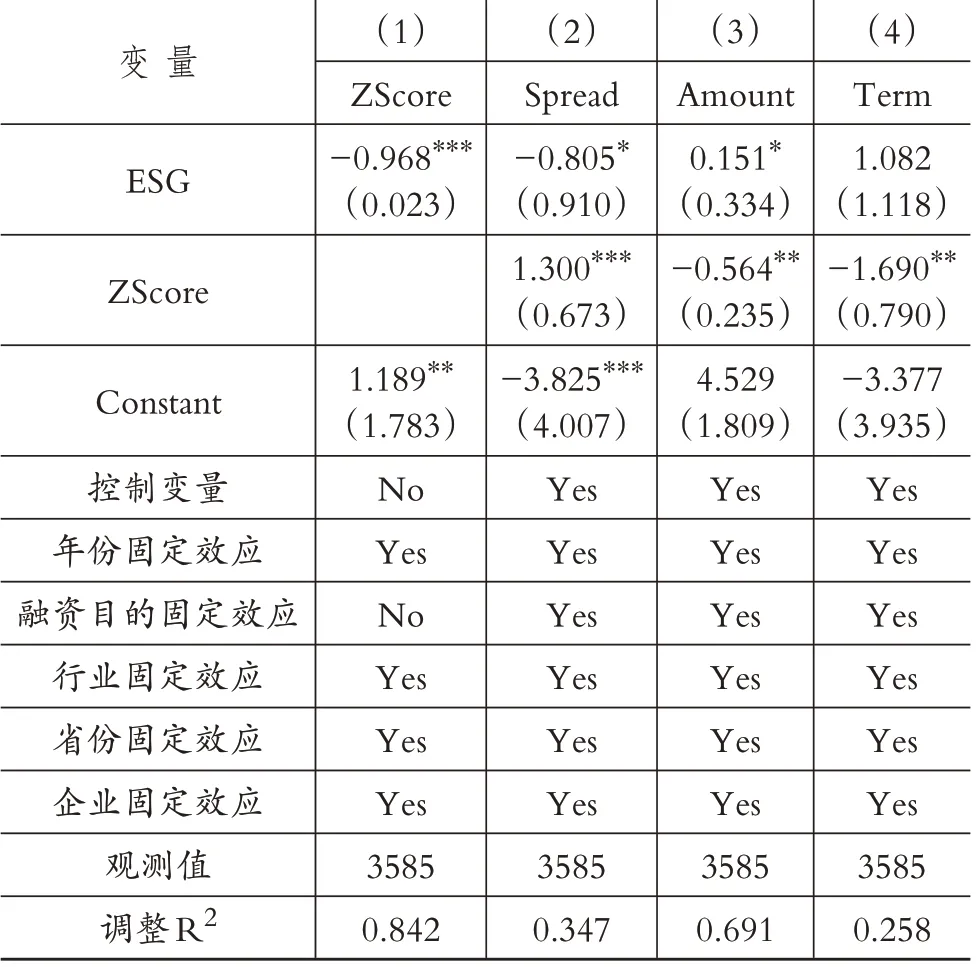

2.企业风险降低。表4为企业ESG表现通过企业风险降低渠道影响境外债券融资的检验结果。其中,第(1)列为ESG表现对企业风险的影响,第(2)~(4)列为企业ESG表现和企业风险对境外债券融资的影响。结果显示:一是企业ESG表现会显著降低企业风险,随着企业ESG评级得分的增加,企业风险显著降低。二是企业风险会显著影响境外债券融资利率、额度和期限。随着企业风险的增加,企业境外债券融资利率上升、额度减少、期限缩短。三是与基准模型的回归结果相比,加入企业风险变量后,企业ESG表现对境外债券融资利率、额度和期限影响的显著性被削弱。因此,企业ESG表现会通过降低企业风险的渠道,影响境外债券融资利率、额度和期限。

表4 渠道检验:企业风险

该结果表明,ESG表现会通过降低企业风险促进境外债券融资。原因主要有两点:一方面,企业在提升ESG表现的同时,会持续加强对ESG负面事件的管理,提高应对该方面风险的能力,从而降低企业风险;另一方面,企业在披露ESG行为时,会对企业日常决策产生软性约束,降低企业决策失误的概率和企业风险。企业风险降低会进一步降低境外债券违约的可能性,降低资金供给方的风险溢价要求,进而促进境外债券融资。

3.企业偿债能力增强。表5为企业ESG表现通过企业偿债能力增强渠道影响境外债券融资的检验结果。其中,第(1)列为ESG表现对企业偿债能力的影响,第(2)~(4)列为企业ESG表现和企业偿债能力对境外债券融资的影响。结果显示:一是企业ESG表现会显著影响企业偿债能力,随着企业ESG表现的提升,企业偿债能力显著增强。二是企业偿债能力会显著影响境外债券融资。随着企业偿债能力的增强,企业境外债券融资利率显著降低、额度显著增加、期限显著延长。三是与基准模型的回归结果相比,加入企业偿债能力变量以后,企业ESG表现对境外债券融资的影响被明显削弱。因此,企业ESG表现会通过企业偿债能力增强渠道影响境外债券融资利率、额度和期限。

表5 渠道检验:企业偿债能力

但是,与企业价值提升和企业风险降低渠道不同,企业ESG表现通过企业偿债能力增强渠道影响企业境外债券融资,不仅会通过企业内部,还会通过金融市场等外部环境来实现。一方面,企业践行ESG发展理念可以促进企业高质量发展,进而提升偿债能力。另一方面,随着企业ESG信息的披露,市场会更多地关注ESG表现好的企业,并为这类企业提供更多的融资供给、更优的融资条件,从而使得ESG表现好的企业的现金流更加充裕,偿债能力随之提升。随着企业偿债能力的增强,企业在境外债券市场上融资将更具优势。

(三)进一步研究:企业环境保护、社会责任和公司治理表现对境外债券融资的影响

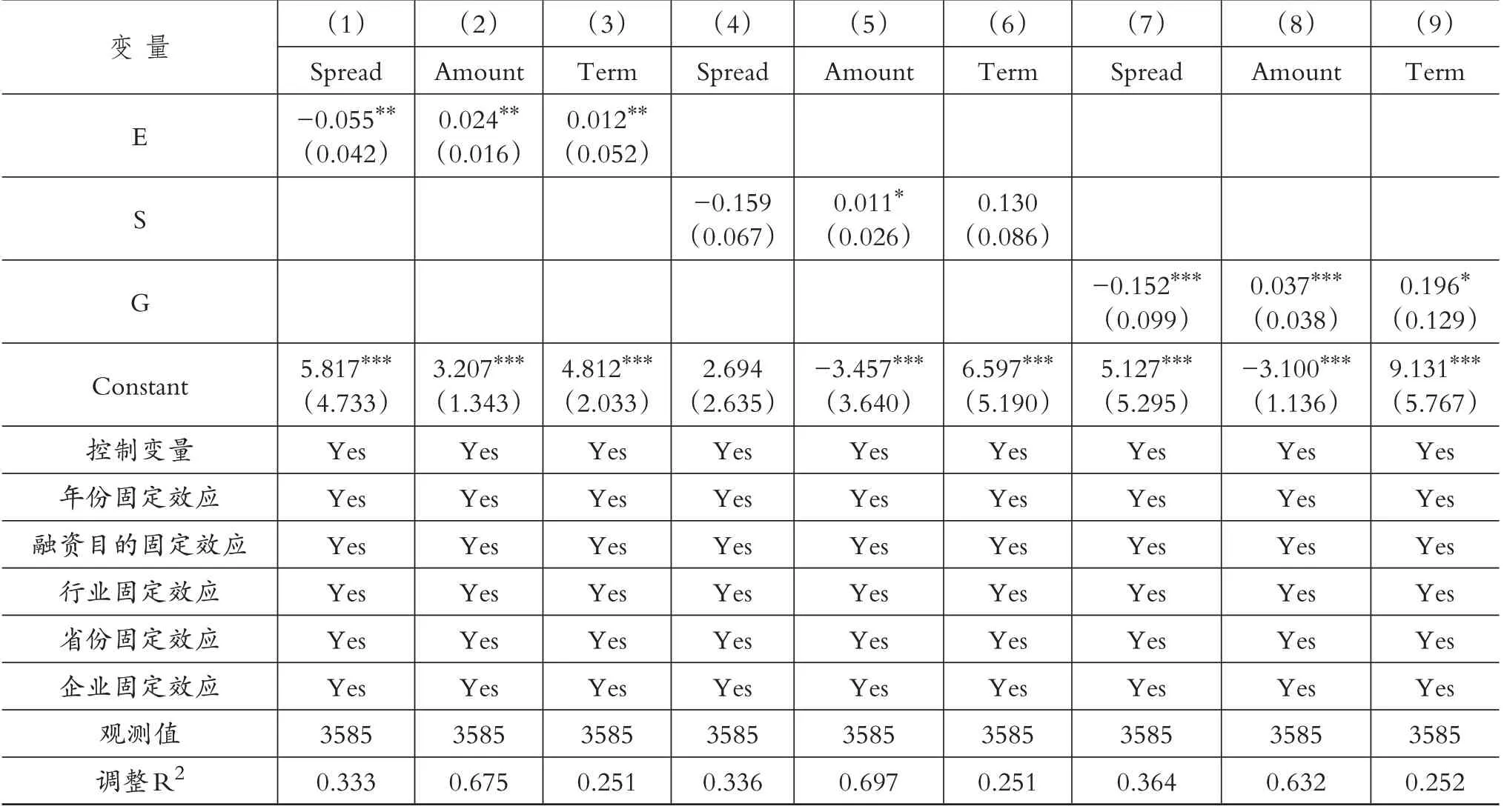

研究表明,企业在环境保护(E)、社会责任(S)和公司治理(G)三个方面的表现对企业财务绩效(王双进等,2022)、融资成本(邱牧远和殷红,2019)均存在异质性影响。由此推测,环境保护、社会责任、公司治理表现对境外债券融资同样存在异质性影响。对此,本文分别分析了企业在环境保护、社会责任和公司治理方面的表现对境外债券融资的影响,结果如表6所示。

表6 企业环境保护、社会责任和公司治理表现对境外债券融资的影响

结果显示,企业在环境保护(E)、社会责任(S)和公司治理(G)方面的表现对境外债券融资存在异质性影响。第一,企业在环境保护(E)方面的表现会显著促进境外债券融资。随着企业在环境保护方面表现的提升,境外债券融资利率降低、额度增加、期限延长。第二,企业在社会责任(S)方面的表现对境外债券融资的影响有限。企业在社会责任方面表现的提升仅能在一定程度上增加境外债券融资额度,而对境外债券融资利率和期限的影响均不显著。第三,企业在公司治理(G)方面的表现对境外债券融资存在显著影响。随着企业在公司治理方面表现的提升,境外债券融资利率显著降低、额度显著增加,同时融资期限在一定程度上得到延长。

因此,企业在环境保护、社会责任和公司治理三个方面的表现会对境外债券融资产生异质性影响,侧面印证了现有境外债券融资市场对不同维度ESG因素的重视程度存在较大差异。在境外债券融资市场中,金融机构往往更重视企业环境保护和公司治理方面的表现,但对企业社会责任方面的表现关注较少。实际上,企业在践行ESG理念中,应该全面践行环境保护、社会责任和公司治理这三个方面的发展理念,而非仅重视环境保护和公司治理两个方面的表现。如果金融机构在为企业提供融资的过程中,更多地关注企业在环境保护和公司治理方面的表现而忽视社会责任方面的表现,则容易造成企业在践行ESG发展理念的过程中走偏,导致其忽视社会责任。这一问题值得相关政府部门及金融机构高度关注。

(四)稳健性检验

为了提升结论的稳健性,本文还做了以下稳健性检验(限于篇幅,稳健性检验部分结果未予展示):

1.内生性问题。从上文结论可知,企业ESG表现的提升会利好境外债券融资。但实际上,企业获得更具优势的境外债券融资,对企业资金流、公司运营等都将产生积极影响,也将为企业提升ESG表现提供更多资金来源。因此,企业ESG表现与境外债券融资之间可能存在双向因果关系,易产生内生性问题。对此,本文采用企业上一期的ESG表现作为企业当期ESG表现的工具变量。由于企业上一期的ESG表现会影响企业当期ESG表现,但当期的境外债券融资无法影响企业上一期的ESG表现,因此该工具变量的选取具有合理性。采用工具变量进行回归分析后,上述结论依然成立。

2.ESG替代变量。在上文分析中所用到的ESG变量均为企业ESG表现的正向指标,实际上,企业ESG表现还有负向指标,主要用来度量企业ESG表现中富有争议的事件。那么,采用ESG表现的负向指标进行衡量后,上文结论是否依然成立?对此,本文采取ESG表现中争议事件得分替代ESG表现正向指标,重新进行回归,实证结果与上文结论一致。

3.发债主体行业异质性。本文样本企业主要涉及9大行业,不同行业之间的异质性明显,可能使得不同行业企业境外债券融资受ESG表现的影响存在差异。本文对9个行业的观测值分别进行回归。结果显示,不同行业因为样本量差异导致回归系数稍有差异,但不影响上文结论的稳健性。

4.融资地点差异。本文境外债券融资样本中,有1712笔境外债券是在香港联交所发行的,有93笔是在澳门金交所发行的。由于香港和澳门距离内地较近,对企业ESG表现可能较为敏感。但是,还有很多企业在慕尼黑证券交易所、斯图加特证券交易所等发行债券,地理距离较远,使得这部分境外债券融资对企业ESG表现的敏感度较低。对此,本文按照企业债券发行地的差异,将样本划分为港澳发行境外债券和非港澳发行境外债券两组,分别对两组样本进行回归,结果显示上文结论仍成立。

五、结论与建议

本文利用2019年1月至2022年6月间我国企业ESG评级数据和新发境外债券数据,实证分析了企业ESG表现对境外债券融资的影响机制。研究发现:

第一,企业ESG表现对境外债券融资具有显著的促进效果。企业ESG表现对境外债券融资的影响是全方位的,不仅影响境外债券融资利率,而且对其额度和期限也有显著影响。具体来看,企业ESG评级得分每增加1个单位标准差,企业境外债券融资利率约降低88个基点,境外债券融资额度约增加0.23亿美元,境外债券融资期限约延长0.6年。

第二,企业ESG表现促进境外债券融资的主要渠道有企业价值提升、企业风险降低和企业偿债能力增强。当企业ESG表现提升时,企业价值显著提升、风险显著降低、偿债能力也显著增强。这进一步扩大了ESG表现好的企业在境外债券融资市场上的优势,使之更容易获得融资,表现出ESG表现对境外债券融资的促进效应。

第三,企业在环境保护和公司治理方面的表现对境外债券融资的影响较大,而在社会责任方面的表现对境外债券融资的影响有限。该结果暴露出在境外债券融资市场中,金融机构更重视企业在环境保护和公司治理方面的表现,而忽视其社会责任方面的表现,容易造成企业在践行ESG发展理念中走偏,以致企业忽视甚至推卸社会责任。

对此,本文建议:一是完善顶层设计,规范企业ESG信息披露机制,定期披露企业在环境保护、公司治理等方面的信息。强化外部市场参与者发挥的信息传递作用,进一步降低企业信息不对称程度,引导资源流向ESG表现更好的企业。二是加强政策宣传,引导企业将ESG理念纳入企业投资管理决策全过程,助力企业走绿色、低碳、可持续的发展之路,不断提升企业价值和风险管理能力,增强企业可持续发展能力,助力经济高质量发展。三是加大金融支持,鼓励金融机构加大对企业ESG建设的支持力度,为企业加强环境保护、公司治理和社会责任方面薄弱环节的建设提供资金支持,帮助企业更好地履行社会责任,助力实现共同