数字化转型、绿色技术创新与制造企业绩效的关系研究

2023-02-17王莹

王莹

(西安邮电大学,西安 710061)

1 制造企业数字化转型、绿色技术创新的必要性

面对全球化的竞争环境和疫情反复影响,大量企业认识到数据的作用和价值,经营决策由以经验为主向数据驱动转变,数字化转型成为企业降本增效、优化管理的新动能。党的二十大报告中提出“坚持把发展经济的着力点放在实体经济上,推动新型工业化,加快建设制造强国、数字中国”,同时提出“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”。同时提出“加快发展方式绿色转型”“加快节能降碳先进技术研发和推广应用,倡导绿色消费,推动形成绿色低碳的生产方式和生活方式”,因此,企业只有推行绿色技术创新,才是实现可持续发展的根本途径。

2 理论分析与研究假设

2.1 数字化转型与制造企业绩效

数字化转型为企业提供了构建异质性资源和资源保护机制的新思路、新途径,并且在数字能力的支持下,随着处理问题的频率和深度越来越高,资源网络之间衍生出的资源组合会大大增加模仿的难度,减少外部模仿的可能性。因此,通过数字化转型的推进,也将帮助企业构建整合资源、技术的动态协调能力。这种以数字化转型带动的动态能力提升,使企业在管理和治理过程中能够更加快速地协调生产经营活动,降低相关成本,提高企业效益。

据此,提出假设H1:数字化转型对制造业企业绩效具有正相关影响。

2.2 绿色技术创新的中介效应

企业数字化可以促进研发资源与知识的整合,优化企业创新技术资源,从而有力地推动企业开展绿色创新活动。根据自然资源基础观(NRBV)理论,企业的技术能力等内部组织要素是其进行绿色创新,从而构建持续竞争优势的基础。而创新金融资源、人力资源、技术资源和知识资源等因素都将对企业的绿色科技创新能力产生影响,其对企业的研发能力具有显著的正向影响。

据此,提出假设H2:绿色技术创新在数字化转型与企业绩效之间起中介作用。

3 变量设计

3.1 样本选择与数据来源

本文初始研究样本包括2007-2020年的我国所有上市制造企业。本文按照如下三重步骤对样本进行筛选:

①剔除样本中ST 和*ST 公司。由于这些企业的特殊性,因此可能会对被解释变量和解释变量之间的关系无法有效验证。

②剔除模型定义中解释变量、被解释变量、中介变量和控制变量数据缺失的样本。

③基于数据的右偏性,对样本数据进行1%的缩尾处理。经过上述筛选,最终得到了1 341 家企业7 541 个观测值。

本研究使用的数据处理软件为Excel 和Stata15。

3.2 变量定义

第一,被解释变量:企业绩效。本文借鉴金友良等(2020)、李林木等(2020)学者普遍采用的指标,结合已有文献,参考国务院国资委考核分配局发布的《企业业绩评价标准值2020》中的指标选择,采用ROE(净资产收益率)衡量企业业绩。

第二,解释变量:数字化转型。本文数字化转型数据来源于国泰安数据库中国数字经济研究数据库中的统计数据,用EDT 表示。

第三,中介变量:绿色技术创新。冯根福等(2021)在研究中指出,专利作为企业业绩的产出具有诸多优势,而专利申请是经过严格的审查过程来检验创新成果的,因此专利数据更能代表创新成果。因此,本文利用绿色发明专利申请数量和绿色实用新型专利申请数量,对绿色技术创新进行了测算。分别用INV 和UTI 表示。

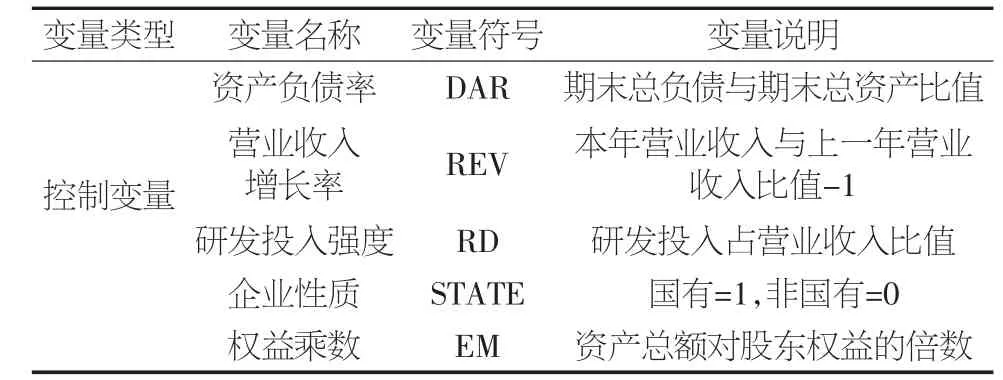

第四,控制变量:从已有的文献研究来看,资产负债率、营业收入增长率、研发投入强度、企业性质以及企业财务杠杆等因素,都对数字化改造和企业业绩造成了冲击。因此,本研究在构造计量模型时,将上述变量作为控制变量加以使用。

主要控制变量及其测量方式如表1 所示。

表1 主要控制变量定义和说明

3.3 模型建立

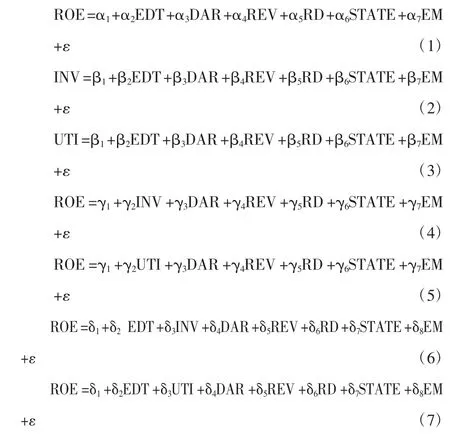

为检验研究假设,本文建立模型如下:

模型(1)可以验证假设H1,当α2>0 时假设H1 成立。

模型(6)(7)可以验证假设H2,当模型(1)中的α2显著,模型(2)(3)中的β2显著且模型(6)(7)中的δ2显著,则假设H2 成立,中介效应显著。当δ3显著时,则绿色技术创新为部分中介,当δ3不显著时,则绿色技术创新为完全中介。

4 实证检验

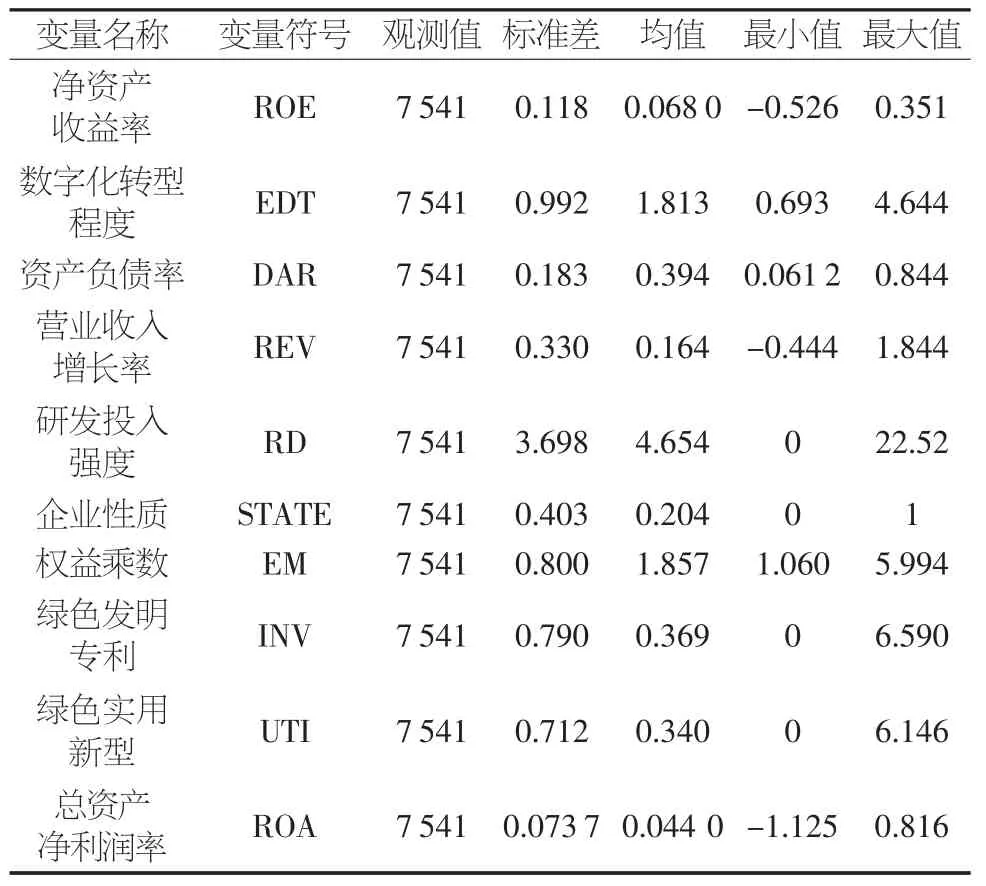

4.1 样本描述性统计分析

本文研究样本量为7 541 个,用到的变量有10 个,且相关变量之间存在较大差异。主要变量的描述性统计如表2 所示。

表2 主要变量的描述性统计

4.2 主回归分析

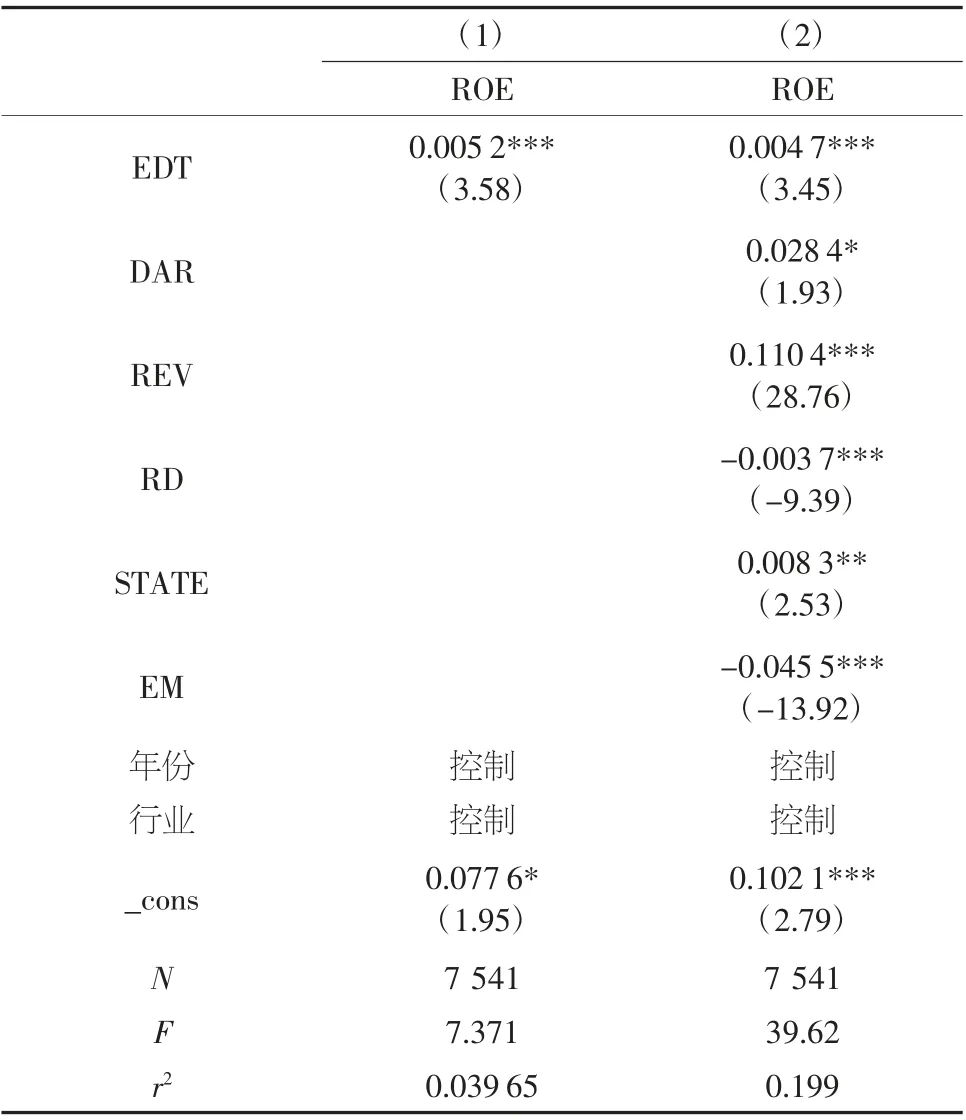

本文采用固定效应模型作回归处理,同时为了消除特殊年份的事件影响以及不同行业之间的特征差异,本文对年份和行业也进行了控制,结果如表3 所示。

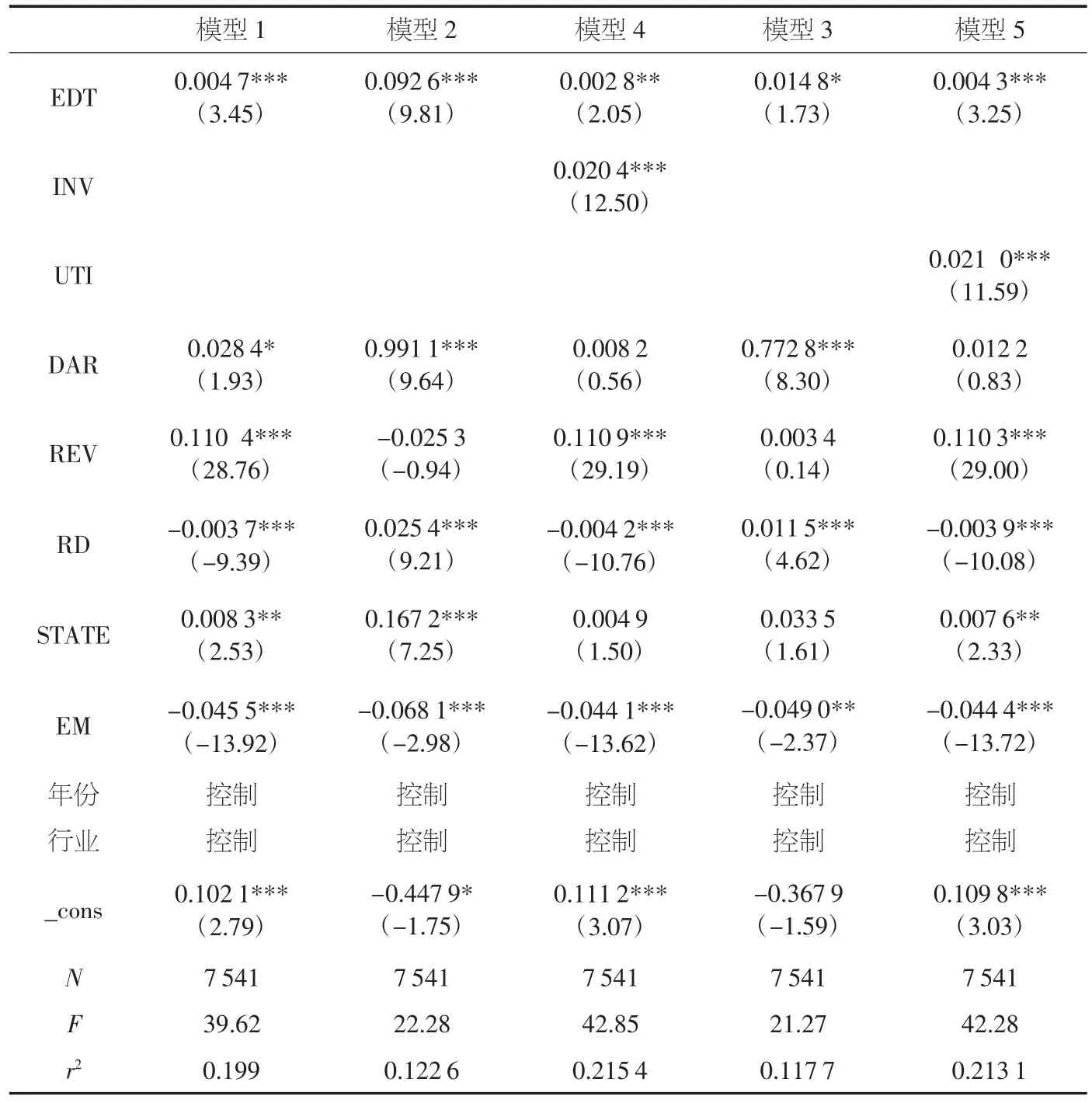

表3 数字化转型对企业绩效回归结果

表中结果显示,制造业数字化转型程度(EDT)对企业绩效(ROE)的影响是+0.004 7,且在1%水平上显著,t 统计值为3.45,与(1)列结果一致,结果比较稳健,也就验证了H1 假设,数字化转型对制造业企业绩效具有正相关影响。

4.3 中介效应分析

回归结果如表4 所示。

表4 中介效应检验

(1)(2)(3)列构成了第一个中介变量也就是绿色发明专利(INV)的回归。实证结果显示,解释变量数字化转型(EDT)的系数为+0.002 8,且在5%水平上显著。因此,绿色发明专利在数字化转型和制造企业绩效之间发挥着部分中介效应。

(1)(4)(5)列构成了第二个中介变量也就是绿色实用新型专利(UTI)的回归。实证结果显示,解释变量数字化转型(EDT)的系数为+0.004 3,且在1%水平上显著。因此,绿色实用新型专利在数字化转型和制造企业绩效之间发挥着部分中介效应。

4.4 稳健性检验分析

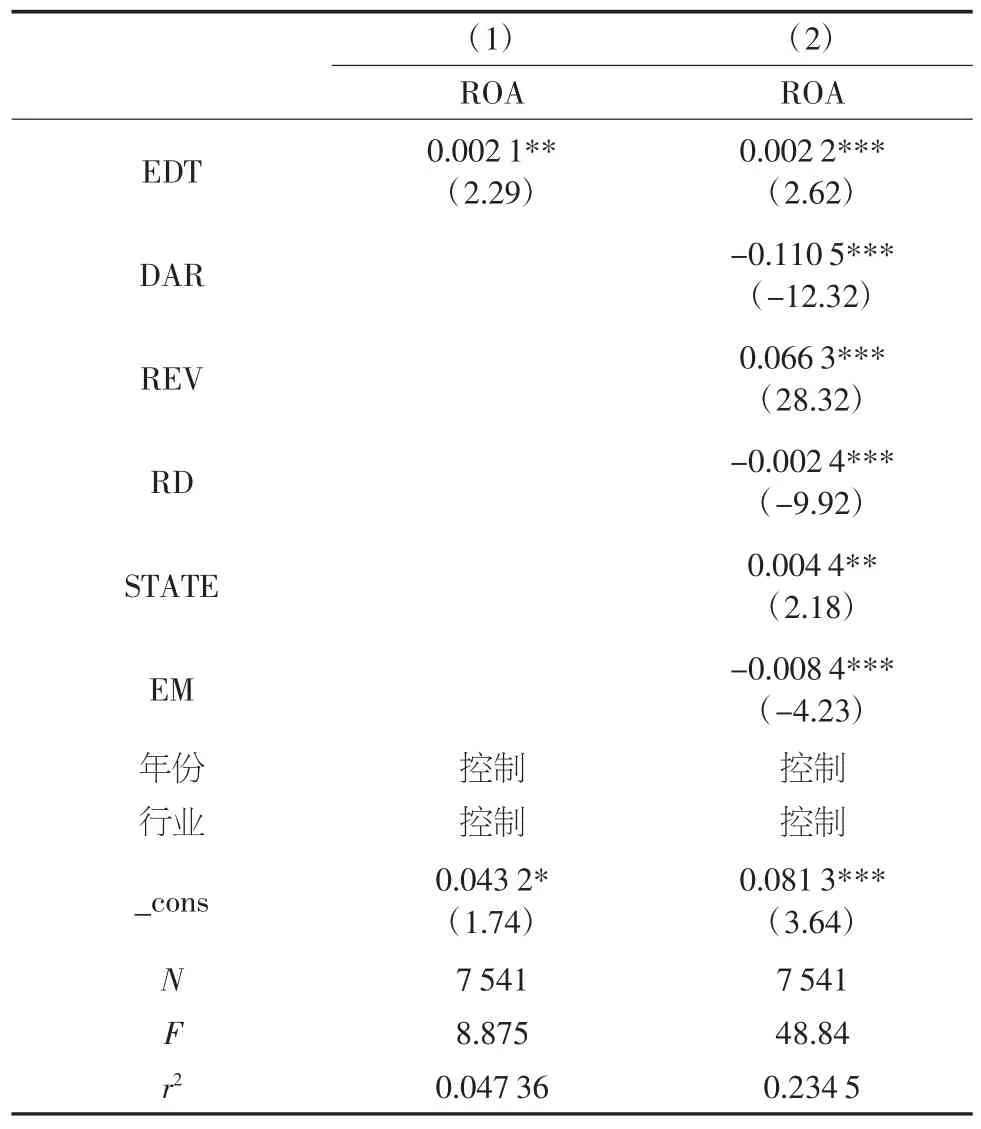

本文采用学者杜建菊和朱沛文(2020)在做稳健性检验时用总资产收益率(ROA)替换净资产收益率(ROE)进行稳健性检验,结果如表5 所示。

表5 基本结果稳健性检验

综上,替换了被解释变量的衡量指标后,稳健性检验结果均与前文回归结果基本一致,均通过了稳健性检验,前文的回归分析结果均可靠有效。

5 研究结论与启示

第一,数字化转型对制造企业绩效有显著提升作用。数字化转型程度越高,企业绩效提升越明显。

第二,绿色技术创新对企业绩效具有正向显著影响。企业通过绿色技术创新,一是解决了企业在产品生产过程中产生的污染问题,在社会面带来一定的正面宣传与影响;二是为顾客提供了绿色产品,使顾客对企业产生认同感,具有较高的市场竞争力,有利于企业绩效的增加。

第三,从传导中介路径来看,绿色技术创新在数字化转型与制造企业绩效关系中产生显著中介效应,同时,数字化转型对绿色技术创新具有正向影响,数字化转型带动了绿色技术创新的进步。数字化转型与绿色技术创新相结合,可以更好地提高企业绩效。