巨化股份联手大基金,中巨芯疾行冲刺IPO

2023-02-15张天伦

张天伦

短短5年间,中巨芯从无至有,再到成功过会,如今离实现多方共赢仅有一步之遥。

作为半导体材料领域新星,中巨芯在2018-2021年间营收由1.56亿元增至5.66亿元,并实现盈利。2021年,在电子级硝酸领域,中巨芯的市占率达到66.39%,客户更是覆盖SK海力士、台积电、德州仪器、中芯国际等知名芯片企业。

高成长同时,中巨芯面临低毛利率、产能闲置的问题。其拟发行估值达60亿元,市盈率高达200倍,远超同行,在盈利能力、研发投入尚有差距的情况下,其能否如愿募资15亿元?

2022年6月29日,中巨芯科技股份有限公司(简称“中巨芯”)在科创板成功过会,这距离它2017年末成立只有不到5年时间,堪称神速。

中巨芯所从事的电子湿化学品、电子特种气体、前驱体材料等业务,集中于半导体材料领域。与光刻机、操作系统等领域一样,该领域近9成高端市场份额被欧美及日韩企业所分食。

中巨芯股东阵容堪称豪华,其第一大股东为巨化股份(600160)以及国家集成电路产业投资基金股份有限公司(简称“大基金”),两者持股比例均为35.2%。其中,前者是国内氟化工龙头,后者则是为支持芯片产业发展的国家级专项基金,目前大基金完成两期募集,合计规模超3300亿元。

身处关键领域,又拥有不俗背景,中巨芯无疑是资本市场关注的焦点。那么,中巨芯为何能在短短5年内走向上市?其技術实力如何?

一家半导体企业如何在短短5年间从无至有,再到成功过会,最终又如何实现多方共赢?中巨芯是一个绝佳的参照样本。

2017年12月25日,巨化股份联合大基金、远致富海、盈川基金、盛芯基金、聚源聚芯等5家外部机构发起设立中巨芯。其中,巨化股份、大基金均出资3.9亿元,各自占有39%的股份,为并列第一大股东(表1)。4天后,中巨芯即收到了股东们10亿元启动资金。

数据来源:公司招股书,新财富整理

翻看中巨芯的股东名单,其身份均不简单。巨化股份作为国内氟化工龙头,其大股东巨化集团由浙江省财政厅100%控股,拥有全国最大的氟化工先进制造业基地;大基金的第一大股东是财政部,自2014年成立至今对外投资项目超100个,覆盖了半导体设备、材料、制造、设计、封测等上中下游各个环节;远致富海、盈川基金背后的第一大股东则分别为深圳市资本运营集团有限公司、衢州市国有资本运营公司;盛芯基金、聚源聚芯背后,亦有中芯国际(688981)、厦门市集美区财政厅等资本的身影。

衔着金汤匙出生,中巨芯自称设立目的是聚集发展资源,推进电子化学材料产品国产化和产业弯道超车进程。有意思的是,巨化股份虽然并非其控股股东,却曾对上市事宜进行了兜底承诺,如中巨芯未能在2024年6月前完成IPO,则大基金及其他出资机构有权要求巨化股份进行回购。

手握10亿元资金,中巨芯随即开始进行资产注入⸺在2018年初,巨化股份分别将其全资持有的浙江博瑞电子科技有限公司(简称“博瑞电子”)以及浙江凯圣氟化学有限公司(简称“凯圣氟化学”)100%股权,以7.37亿元、2.02亿元的价格出售给中巨芯。

其中,凯圣氟化学成立于2003年,2011年被巨化股份收购,业务聚焦于电子级硫酸、电子级硝酸等电子湿化学品领域。博瑞电子则是于2014年由巨化股份全额出资设立,成立时以电子特种气体为主业,完成高纯氯气和高纯氯化氢项目立项,2018年开始实施前驱体材料项目,并与日本中央硝子成立博瑞中硝,布局六氟化钨业务。

至此,中巨芯用约9.39亿元的价格,神速换来了电子湿化学、电子特种气体以及前驱体材料三项主要业务。

资产注入后,中巨芯随即于2021年3月进行了一轮增资,衢州恒芯企业管理合伙企业(简称“恒芯企业”)以1.33亿元现金获得中巨芯9.74%股份,这意味着,其此轮融后估值为13.66亿元。恒芯企业是中巨芯的员工持股平台,由47名高管及员工持有。

当年6月,中巨芯整体变更为股份有限公司,为上市做准备。

此番IPO,中巨芯拟发行36931.90万股,拟募资15亿元。按此倒推,其预期的发行价约为4.06元/股,发行后总股本14.77亿股,对应总市值约为60亿元。这意味着,届时其市盈率将高达200倍。

上市后,巨化股份、大基金的持股比例均为26.4%,对应价值为15.84亿元。前者以其旗下的两个子公司为代价,可望净回收约5.5亿元现金(出资3.9亿元,出售子公司回收9.37亿元),并拿到中巨芯价值近16亿元的股权。后者连同远致富海等外部机构以及恒芯企业中的员工及高管,则可获得超3倍的投资回报。

需要指出的是,在2018年巨化股份出售博瑞电子、凯圣氟化学的时候,两者在其所处领域均是“小角色”。以中巨芯2018年的财务数据为参照,彼时三大块业务的营收仅为1.56亿元,净利润为-0.14亿元。因此,剥离这两块资产对巨化股份的业绩影响微乎其微,甚至有所增益。同年巨化股份营业收入高达156.56亿元,净利润为21.83亿元。

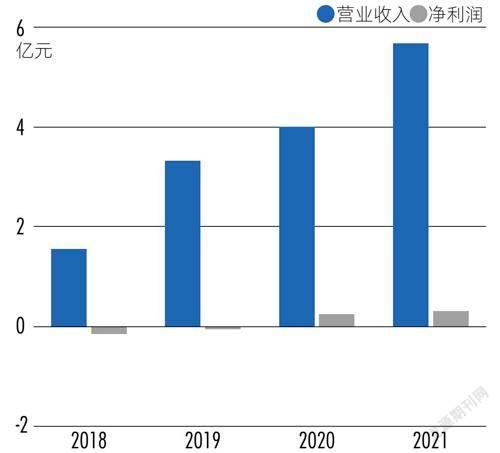

但中巨芯自成立以来,业务便开始飞速发展。根据招股书,在2018-2021年间,中巨芯营业收入分别为1.56亿元、3.31亿元、4亿元、5.66亿元,净利润分别为-0.14亿元、-0.05亿元、0.24亿元、0.3亿元,营收大增,并实现盈利(图1)。

数据来源:公司招股书,新财富整理

从业务收入看,电子湿化学品是中巨芯主要营收来源,其少量收入由电子特种气体产品贡献(表2)。在招股书中,中巨芯称,其大量新增的电子特种气体产品以及前驱体材料尚处于客户验证阶段,验证完成后才能形成销售,但近4年间,其电子特种气体收入也在逐步放量,以每年3倍的速度快速成长。

巨化股份不仅是中巨芯大股东,而且向中巨芯注入了两家核心子公司。

表2 :中巨芯业务收入情况(单位:亿元)

数据来源:公司招股书,新财富整理

那么,在巨化股份旗下默默无闻的两个子公司,为何在被中巨芯收购后能够迸发出如此巨大的潜力呢?

在半导体产业链中,电子化学材料在芯片生产环节不可或缺。其中,電子湿化学品以及电子特种气体主要用于集成电路的刻蚀、清洗、掺杂、气相沉积等工艺环节,而前驱体材料则是薄膜沉积工艺的核心制造材料。

当下,我国半导体供应链面临严峻挑战,除了为人熟知的芯片制造、生产及设计等环节“卡脖子”外,由于芯片制造对电子化学材料的纯度、金属杂质含量等要求极高,因此,我国可用于8英寸以上硅片制造的电子湿化学品和电子特种气体严重依赖进口,国内企业大多起步晚,受困于产业投资周期长等原因,难以实现有效技术突破。

中巨芯招股书显示,在电子湿化学品领域,2019年,以德国巴斯夫、德国默克、美国霍尼韦尔、美国英特格等为代表的欧美企业占据了中国大陆市场35%的份额,以住友化学、三菱化学、关东化学、Stella等为代表的日企占据了28%的份额,而中国大陆企业仅占9%;在电子特种气体领域,88%的市场份额被空气化工、林德集团、液化空气、大阳日酸等欧美及日本企业占据,中国大陆企业仅占12%。

本土企业要想抓住国产替代的机遇,首先,其产品要能够用于8英寸及以上硅片的生产。参照国际半导体产业协会(SEMI)数据,2020年全球8英寸及以上硅片合计占比已超过92%,其中12英寸硅片占比达67%。

目前,沪硅产业、TCL中环(002129)等国内硅片生产商已在8英寸及12英寸大硅片领域实现量产,因此,国产半导体材料商一旦实现技术突破,那么,国产替代空间巨大。

目前,中巨芯工艺技术在业内已属相对领先,其电子级氢氟酸、电子级硫酸、硅刻蚀液等11类产品已可用于8英寸及以上硅片的制造,且均已进入量产阶段;在电子特种气体及前驱体材料领域,高纯氟碳类气体、HCDS等5种产品达到同等水平且已进入认证阶段。

根据公告,中巨芯的电子级氢氟酸被浙江省经济和信息化厅认定为“技术水平国际先进且打破国际垄断”;电子级硫酸、电子级硝酸、高纯氯气、高纯氯化氢被浙江省经济和信息化厅认定为“技术水平国内领先,打破国际垄断,实现重点领域降准替代且在知名用户应用”。

国产替代的大机遇下,2019至2021年,中巨芯在国内电子湿化学品行业的市占率从2%增至6%,其主要产品电子级氢氟酸、电子级硫酸和电子级硝酸2021年的国内市占率分别为20%、4%和66%。

同期,中巨芯应用于集成电路领域产品的销售收入占比分别为43%、58%和68%,显示随着技术的突破,其业务重心也逐渐转向半导体行业。

客户结构也映证了这一趋势。

2019年,其前五大客户中,集成电路领域客户仅有FEMTechnologyCo.Ltd及中芯国际2家,而到了2021年则全是集成电路领域龙头公司(表3)。

数据来源:公司招股书,新财富整理

根据招股书,中巨芯的电子湿化学品已获得了SK海力士、台积电、德州仪器、中芯国际、长江存储、华虹集团、华润微电子、厦门联芯等多家知名半导体企业的认可;电子特种气体及前驱体材料也已陆续进入中芯国际、厦门联芯、士兰微、立昂微、上海晶盟、华润微电子、德州仪器、京东方、华星光电等主流客户的试用与供应阶段。

2020年,中国大陆本土晶圆代工营收排名前十的企业中,有9家是中巨芯的客户(表4)。

数据来源:公司公告,新财富整理

对比2010年之后以“产业链转移”为核心逻辑的苹果产业链行情,半导体国产替代的市场空间亦不逞多让。根据ICInsights数据,2019年中国集成电路市场规模超过1200亿美元,但国产化率仅为16%。若在2024年该市场规模超过2000亿美元,国产化率达到20%,则其中至少有200亿美元以上的市场增量空间。

未来,随着更多品类的电子特种气体及前驱体材料进入量产阶段,中巨芯相关业务还有进一步的提升空间。

中巨芯的主营业务能在短短数年做到国内领先,研发投入或并非关键答案。

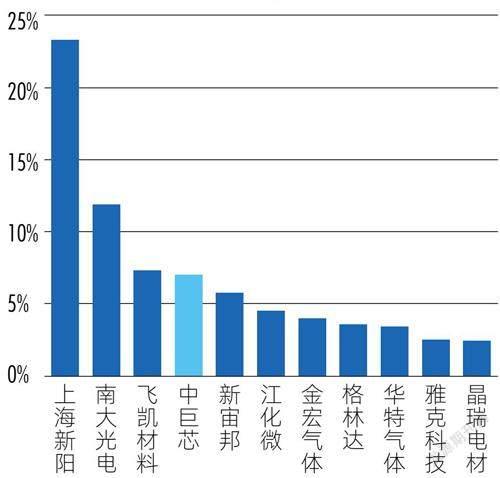

近3年,中巨芯研发费用占营收的比重基本在7%左右,在11家可比公司中,这一指标能够排在第4,乍看之下表现尚可(图2)。但考虑到中巨芯营收规模较小,因此从绝对值看,其0.4亿元的研发费用仅排在可比公司第9名,而新宙邦、上海新阳、飞凯材料、南大光电的研发费用均已破亿元,因此,很难用研发投入解释中巨芯工艺领先的原因。

数据来源:公司招股书,新财富整理

进一步结合招股书,中巨芯之所以能够在工艺上取得突破,离不开巨化股份的先天积累,以及地方政策的支持。

在股权转让至中巨芯之前,凯圣氟化学于2012、2013年先后从浙江东氟塑料科技有限公司取得了电子级氢氟酸、电子级硫酸、电子级盐酸、电子级硝酸的专业生产技术。博瑞电子则于2015年取得了高纯氯气、高纯氯化氢的生产技术。

值得一提的是,2016年,巨化股份曾定向增发募资32亿元,其中用于电子化学材料领域包括高纯电子气体项目一期、二期,以及含氟特种气体项目共计10.66亿元,同样为相关业务发展提供了助力。

中巨芯2018年末成立后,接手现成的核心技术,大大缩短了研发周期。

2019年以后,中巨芯对相关产品工艺进行改进,其中电子级氢氟酸、电子级硫酸、电子级硝酸的等级从G4级提升至G5级,电子级盐酸由G4级提升至介于G4至G5级之间。高纯氯气、高纯氯化氢的纯度由5N提升至6N。

当前,中巨芯通过设立“先进电子化学材料浙江省工程研究中心”开展具体研发,并在自主研发的基础上,通过引进、消化吸收及再创新,以掌握关键核心技术。

背靠巨化集团及浙江省国资,中巨芯牵头承担了3项国家级、2项省级、3项市级重大科研项目,如国家科技部主管的“微纳电子制造用超高纯电子气体”项目,多家科研院所及企业参与其中,博瑞电子则从2017年作为项目牵头承担单位;此外,中巨芯总部位于浙江衢州,也承接了不少浙江省科技厅、衢州市科技局的研发项目。

根据招股书,本次中巨芯发行上市募投资金15亿元,其中12亿元用于“潜江年产19.6万吨超纯电子化学品项目”,该项目拟于2025年建成,完全达产将在2032-2035年,其余募集资金用于补充流动资金。

然而,2021年,中巨芯的几大主要产线均没有满产,其中电子级硫酸的产能利用率仅为44%,电子级硝酸的产能利用率也仅为74%(表5)。

数据来源:公司公告,新财富整理

2025年,随着募投项目建成,中巨芯产能无疑还将进一步扩容,其中电子级硫酸到2025年产能将达到7万吨,较目前提升4万吨,而2021年其产能利用率甚至未达一半。

不过,中巨芯自身则对未来充满了乐观,其预期至2025年其电子级硫酸、电子级氨水、电子级氢氟酸、电子级硝酸均存在产能缺口(表6)。

但问题是,假设2025年其产能利用率达100%,即意味着其上述4款产品的市占率将分别达到18%、10%、40%、65%,相较2021年市占率,电子级氢氟酸、电子级硫酸两款产品的市占率将需要分别提升20%、13%。

考慮到目前中巨芯的客户已经基本覆盖国内头部的集成电路企业,且相关产品工艺均已达到国内顶级,因此,中巨芯此轮扩张产能的销售前景将极为依赖中国集成电路产业的发展。

另一点不容忽视的是,中巨芯目前毛利率偏低,若扩大产能后利用率下滑,固定资产折旧规模扩大,盈利将进一步承压。

2021年,中巨芯毛利率为22.19%、净利率为5.24%;其中,电子湿化学品毛利率为20.1%,而可比公司平均毛利率为30.61%;电子特种气体毛利率为35.48%,可比公司平均毛利率为37.5%(表7)。

数据来源:公司招股书,新财富整理

对于毛利率比同行低了10个点的电子湿化学品业务,中巨芯解释称,其部分产品用于光伏、显示面板等规格要求较低的领域,因此拉低了毛利率,若剔除这一部分影响,公司应用于集成电路领域的电子湿化学品毛利率为26.83%。

但综合而言,电子化学材料企业毛利率并不高,盈利质量容易受到产业景气度波动的影响,进而导致其可比公司的市盈率存在较大差异。

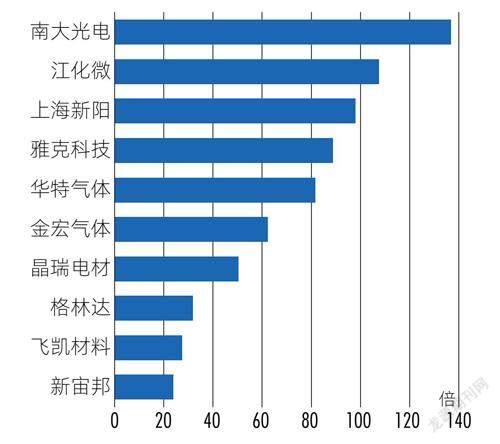

截至2022年8月,中巨芯可比公司中,市盈率最高的南大光电为136.82倍,最低的新宙邦为23.89倍。若参照同行估值区间,则中巨芯即使取最高的136.8倍,则其市值也只有41亿元,与按照拟募资倒推估值法计算的60亿元市值有较大差距(图3)。

数据来源:Wind,新财富整理

因此,此番上市,市场会如何给中巨芯定价,值得期待。

回看中巨芯的成长过程,既离不开巨化股份、浙江地方政府的鼎力支持,大基金背后强大的半导体产业资源,或许也是其拿下一众集成电路头部企业的隐形助力。

未来,中巨芯的上限不仅取决于自主研发的能力,更取决于中国集成电路产业发展的深度与速度。