管理层能力、分析师预测误差与股价崩盘风险

2023-02-14韩晓舟刘佳萍

韩晓舟,刘佳萍

(沈阳师范大学 管理学院,辽宁 沈阳 110034)

1 引言

资本市场的发展为企业带来了前所未有的机遇与挑战,也造成了一些风险。近年来,上市公司股价暴跌现象时有发生,这种突发性的股价暴跌会给资本市场带来巨大威胁,急需解决方案。同时分析师在资本市场中的作用日益凸显,寻求从分析师视角缓解股价崩盘风险也是文章研究的另一个重点。

文章的创新点在于:一方面,从管理层能力视角进行研究,丰富了股价崩盘风险影响因素的相关研究。另一方面,笔者加入了分析师预测误差,拓展了管理层能力与股价崩盘风险的作用机制。

2 理论分析与研究假设

2.1 管理层能力与股价崩盘风险

国内外学者对股价崩盘风险的成因进行了大量研究,管理层往往隐藏着“坏消息”,而投资者由于信息不对称往往很难了解企业内部信息,股价泡沫就此产生,坏消息达到阈值,就会瞬间释放进入资本市场,导致股价下跌甚至崩盘。所以不难看出,管理层能力水平的高低是造成股价崩盘的重要因素。一方面,在竞争的经理人市场,有较高能力的管理层所处的企业坏消息减少。另一方面,基于声誉机制的考虑,能力更强的管理层会更关注自身职业生涯发展,管理者自身声誉受损是严重且不可逆的,未来在经理人市场中的价值且个人财富也会受到损失,捂盘行为的动机下降。

因此提出假设1:管理层能力越强的企业,股价崩盘风险越低。

2.2 管理层能力、分析师预测误差与股价崩盘风险

随着我国资本市场的不断成熟发展,证券分析师在我国资本市场的重要性日益凸显,一方面,作为信息的专业使用者,分析师利用上市公司的公共信息和私有信息进行预测,而公共信息以获取成本的优势成为分析师预测信息的主要来源。管理层能力越高所提供的信息质量越高,降低了分析师偏差。另一方面,信息传递的过程大致为信息发布者(如管理层)—信息媒介(如分析师)—信息接收者(如投资者),作为信息提供者的分析师从中起到了纽带作用。

因此提出假设2:分析师预测误差在管理层能力与股价崩盘风险中起中介作用。

3 研究设计

3.1 样本与数据选取

文章以我国沪深两市A股上市公司2015—2019年数据为研究样本,参考相关文献,对原始数据进行下列处理:①剔除金融与保险业、数据缺失和被ST和*ST的公司样本;②将全部连续变量在上下1%水平上进行缩尾处理;③将计算年度内年交易周数不足30周的样本删除,最终得到6269个观测样本。行业划分标准为2012年标准。

3.2 变量定义

3.2.1 被解释变量:股价崩盘风险

根据Kim等(2011b)、许年行等(2013)的研究,文章通过两种方法来度量股价崩盘风险:负收益偏态系数(NCSKEW)和收益率上下波动比率(DUVOL)。数值越大,股价崩盘风险越大。

3.2.2 解释变量:管理层能力(MA)

根据以往学者的研究,文章选择Demerjian等(2012)提出度量管理层能力的DEA-TOBIT二阶段计量模型,具体模型如下:

Maxθ=Sales/(v1COST+v2SG&A+v3PPE+v4R&D+v5Intan+v6Goodwill)

(1)

FirmEfficiencyi=λ0+λ1Size+λ2MS+λ3FCF+λ4Age+λ5DIV+λ6FCI+Year+εi

(2)

最终以残差作为管理层能力的变量。

3.2.3 中介变量:分析师预测误差(Forerr)

用分析师预测的每股收益与实际每股收益的绝对差额和股票收盘价的比率表示。

3.2.4 控制变量

根据以往文献,文章控制了如下变量:

控制变量有:公司规模(Size)、账面市值比(BM)、资产负债率(LEV)、总资产收益率(ROA);月平均超额换手率(DTUEN):第t年的月平均换手率减去t-1年的月平均换手率;平均周特有收益率(RET):第t年的平均周特有收益率100倍;操纵性应计绝对值(ABACC):数据库直接取得。

此外,还加入了BIG4为“四大”审计师、分析师跟踪数量(Numest)和预测期间(HORIZON)。

4 实证分析

4.1 描述性统计

两个崩盘风险指标(NCSKEW和DUVOL)平均值分别为-0.264和-0.192、最小值分别为-1.998和-1.154、最大值分别为1.330和0.866,可以看出上市公司股价崩盘风险的差距还是比较大的。管理层能力(MA)均值为0.238,可以看出管理层能力普遍水平不错,但差异较大。

4.2 相关性分析

根据相关性分析可知:管理层能力(MA)和股价崩盘风险(NCSKEW和DUVOL)显著负相关,相关系数分别为-0.064和-0.055,且在1%水平上显著,初步证明了两者之间的负相关关系。股价崩盘风险的两个衡量变量之间的相关系数为0.854,表明用两者衡量的崩盘风险一致性较高。同时也进一步证明了假设2。初步证明后还需要进一步的回归分析。

4.3 回归分析

4.3.1 管理层能力与股价崩盘风险

管理层能力和股价崩盘风险的回归结果如表1第(1)与第(2)列所示,系数为-0.120和-0.067,且皆在1%水平下显著。表明控制了其他影响后,管理层能力与股价风险的负相关关系依然成立,支持了文章的假设1。

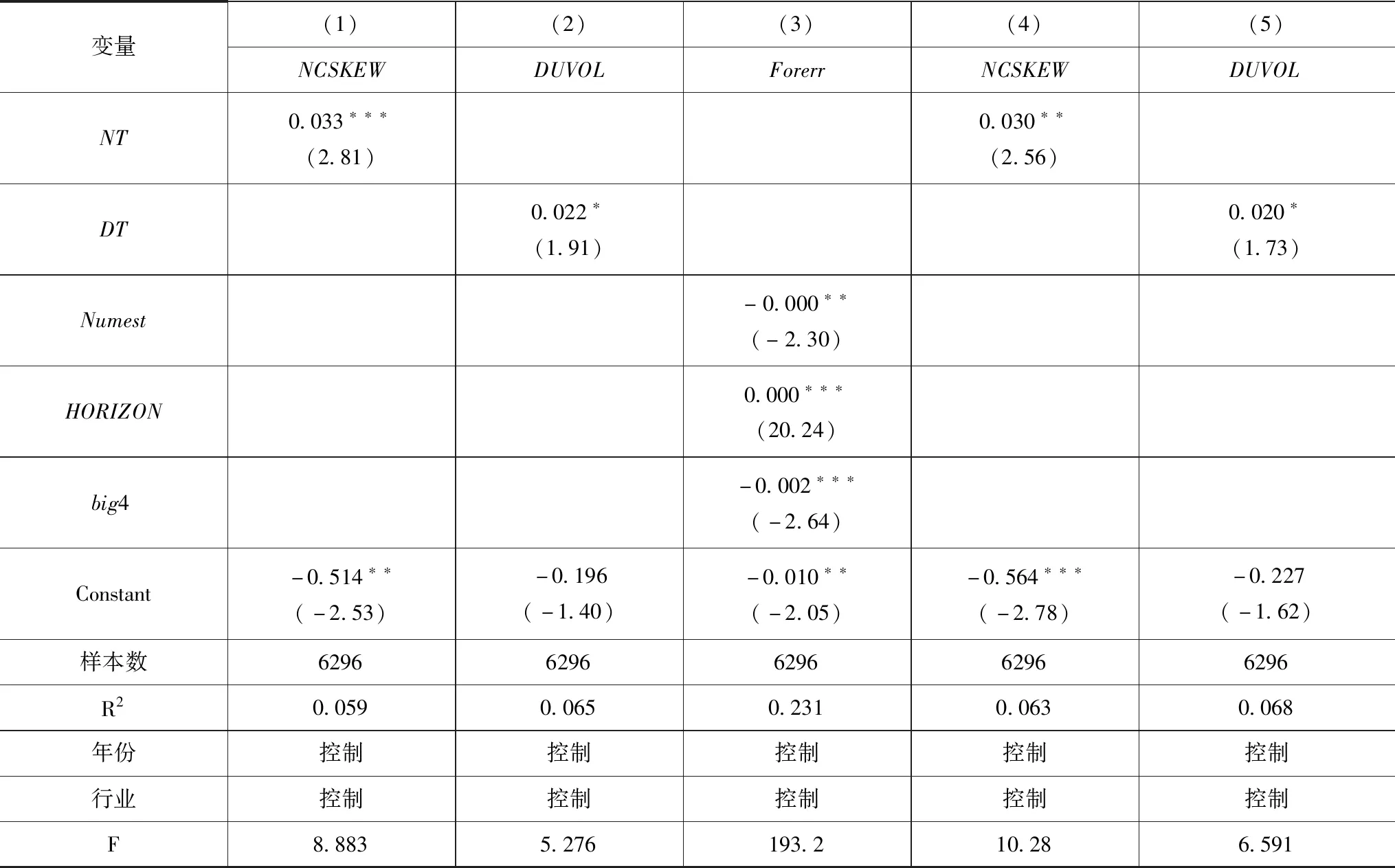

表1 回归分析

续表

4.3.2 分析师预测误差的中介效应检验

回归结果的第(3)列中管理层能力与分析师预测误差的回归系数为-0.003,且在1%的水平下显著,表明企业管理层能力的提升会显著降低分析师的预测误差。

进一步观察表1第(4)列、第(5)列可知,回归系数都显著,但是回归系数相较前列有所下降,表明分析师预测误差在其中起到了部分中介作用。

4.4 稳健性检验

文章参考代彬等的观点,用管理层能力虚拟变量(MA_D)代替管理层能力。

以年度行业中位数为界限,大于时,取值为1,否则为0,结果仍然显著。

5 结论

在当前证券市场的大环境下,防范化解金融风险成为各个企业的重中之重。文章研究发现,管理层能力越强,自身捂盘行为越是减少,进而降低了所在企业的股价崩盘风险。

在进一步研究中,基于信息传递视角进行路径分析,证实了分析师预测误差的部分中介作用;文章研究对企业健全经理人制度,监管机构加强对经理人市场的建立有很大的意义,同时呼吁市场应重视分析师的良性作用。