我国有色冶炼企业铜精矿采购模式探析

2023-02-14王桃桃张浩闯

王桃桃,张浩闯

(1.河南中原黄金冶炼厂有限责任公司,河南 三门峡 472100;2.三门峡检验检疫试验区投资建设有限责任公司,河南 三门峡 472100)

随着全球新冠肺炎疫情持续蔓延,导致全球原材料价格不断上涨,铜资源作为家电、电力、交通、建筑、设备和工业机械等众多领域的原材料,需求不断增长。然而国内需求与全球铜资源供应严重不匹配,影响到企业生产。传统采购模式已不能满足日益增长的原料需求,为突破企业目前的困境,文章探索新的采购模式,为降低企业运营成本探索一条新的途径。

1 国内外铜矿资源情况

1.1 国际资源情况

全球铜矿资源丰富,但分布极不均匀,目前主要集中在智利、澳大利亚、秘鲁等地区。据统计,2018年全球铜矿储量约为83000万吨,其中智利铜矿储量达17000万吨,占比20.48%,位居全球铜矿储量首位;其次为澳大利亚和秘鲁,2018年铜矿储量占比分别为10.6%和10%。

2018年全球铜矿产量约为2100万吨,前三大国家分别为智利、秘鲁和中国,其中智利既是全球铜矿储量最高也是产量最大的国家,2018年智利铜矿产量达580万吨,占全球的比重达27.6%;秘鲁铜矿产量达240万吨,占比11.4%;中国铜矿储量排全球第九,但产量却位居前三,2018年铜矿产量约为160万吨,占全球总产量的7.62%。

2000年以来中国铜消费在全球占比快速上升。1999年中国铜消费全球占比10.9%,2001年铜消费265万吨,首次超过美国,2011年,中国铜消费占世界比例超过40%,2019年提高到50.3%。

1.2 国内资源情况

自2010年开始中国铜矿金属查明资源储量逐年增加,但2019年较2018年有所下滑,2019年中国铜矿金属查明资源储量为11253.6万吨,较2018年减少了189.9万吨,同比减少1.7%,见表1。

表1 中国铜矿金属查明资源储量统计

自2018年起中国铜精矿产量逐年增加,2020年中国铜精矿产量达167.32万吨,较2019年增加了4.54万吨,同比增长2.8%。

2 我国铜冶炼进口铜精矿及产能情况

海关总署公布数据显示,2015—2019年国内进口铜精矿数量逐年增长;2020年全年国内进口铜精矿为2178.7万吨,相比2019年减少23.7万吨,同比下降1.08%,见表2。

表2 2015—2020年中国铜精矿进口数量统计

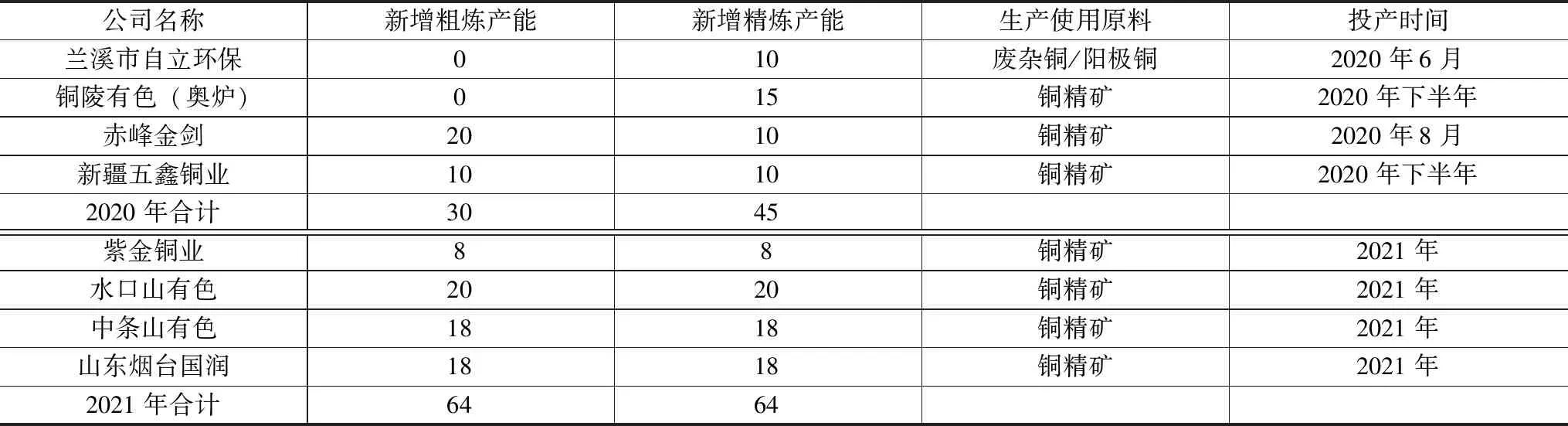

2020年,国内粗炼产能投产30万吨,精炼产能投产45万吨,相比2018年、2019年新投产能大幅下降。但是,因为2019年投产的相关产能在2020年逐步达产,因此产能增速依然可观,见表3。

表3 2020—2021年国内铜冶炼产能投产情况 单位:万吨

3 全球铜精矿供应及加工费市场情况

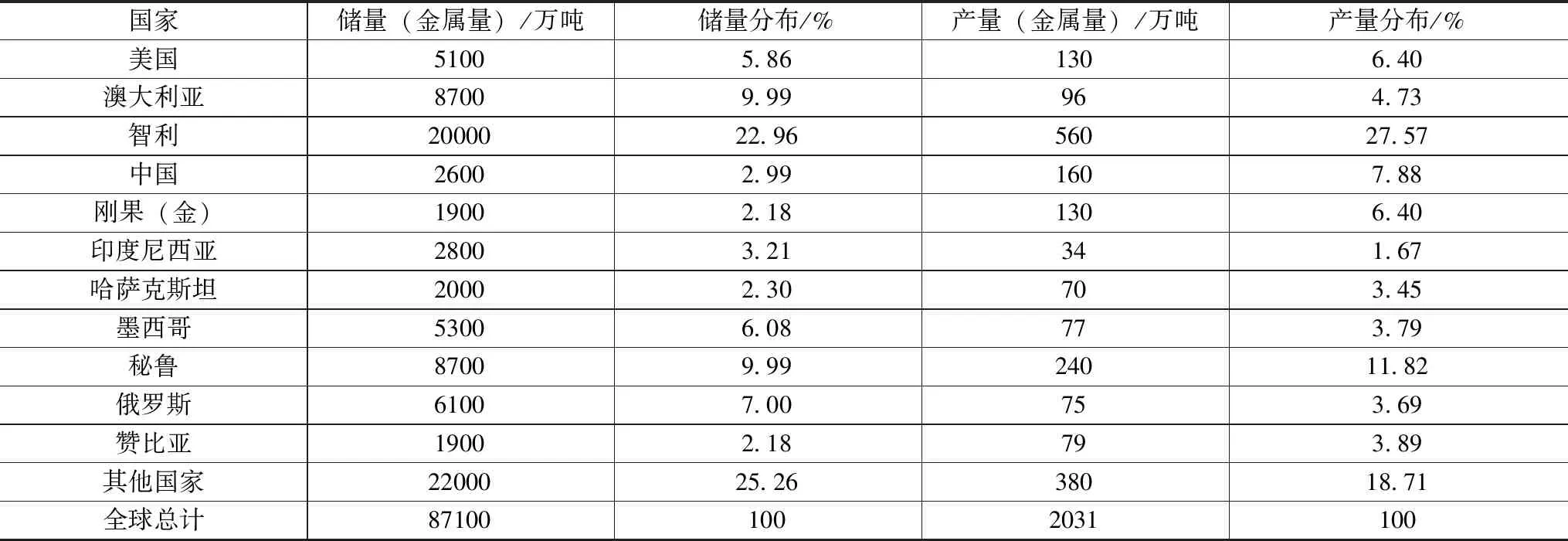

2020年全球矿产铜供给有限。一方面,新增矿山投产较少,另一方面嘉能可铜钴矿停产、南美矿山矿石品位下降,以及智利等地罢工等不确定因素使得全年供给难以增加,预计全年同比增长0.5%。长期来看,优质矿山资源缺乏,铜价在6000美元/吨以下铜矿企业开发意愿较低。在产矿山矿石品位下降、露天开采转为地下开采、地下开采深度加大使得成本提高是长期趋势。预计未来10年,年均铜精矿同比增速在2%水平。2019年世界铜储量产量统计数据见表4。

表4 2019年世界铜储量产量统计

2020年以来,全球主要铜矿生产国受到了新冠肺炎疫情的较大影响,在中国铜冶炼厂新扩建产能投放处于高峰的背景下,使得全球铜矿趋紧的局面更加凸显。智利、秘鲁是全球铜矿供应第一和第二大国,在南美新冠肺炎疫情暴发以来,铜矿的生产、运输均受到非常大的影响,铜矿山供应的担忧曾一度推升铜价走高。

全球铜矿的供给紧张使得铜矿加工费TC/RC全面下降,根据Mymetal调研的2021年海外铜精矿现货市场的TC报价一路下滑,最低至20美元/吨。自2021年6月以来,海外铜精矿现货TC逐步走高,从6月的35美元/吨涨至10月的65美元/吨,甚至有的在70美元/吨成交,这与国内冶炼厂减少国际采购有关,2022年的加工费平均价格有望在65美元/吨。长单市场的TC连续7连降,2021年TC/RC长单价格为59.5美元/吨和5.95美分/磅,为2012年(60美元/吨和6.0美分/磅)以来的最低。

4 铜精矿采购新模式探索

目前,全球新冠肺炎疫情的持续造成国际海运集装箱极度紧缺。同时,铜价格处于历史高位,一些不法分子开始铤而走险,偷矿、换货的情况时有发生,给沿岸海关造成压力。为把好国门,海关加大了对进口货物的查验力度,导致进口铜精矿在口岸堆放时间过长,不仅挤占企业成本,而且使企业用料紧张。企业为了解决目前困境,开始探索新的模式。

4.1 保税模式采购

充分利用企业属地保税仓库,公用保税仓库最大的功能是缓税,进口产品入库后不需缴税,出库时根据出库量缴税,这将极大地缓解企业资金压力,节省流动资金占用量。而且,保税仓库与海关监管作业场所叠加将呈现“1+1>2”的效果,初步具备了内地开放口岸的基本功能。

货物到达沿海口岸后,通过中国国际单一窗口进行保税货物的申报,在沿海口岸进行放射性元素查验后进行放行,海运集装箱换成铁路箱后,铁路运输至企业属地保税仓库。然后进行进口报关,缴税后通关放行,货物再用集卡车短倒至最终使用工厂。具体流程为:货物到港—概要申报—铁路箱验箱、换箱—装货至火车—运输到保税库—进仓报关—出仓报关—检斤、取样—运输至冶炼厂。

4.2 混配模式采购

进口铜精矿在我国属于法检产品,我国于2007年2月1日颁布实施的标准《重金属精矿产品中有害元素限量规范》中,专门对进口铜精矿规定有五项有害元素并且要求限额:铅≤6.0%,砷≤0.5%,氟≤0.10%,镉≤0.05%,汞≤0.01%。随着世界铜精矿产量与需求的不匹配持续加剧,其中符合中国海关要求的原矿铜精矿越来越少,因此不少贸易商和冶炼厂将目光转向超标铜精矿的混配,比如,奥信国际矿源在台湾,瑞士沃可贸易有限公司在韩国,托克(新加坡)有限公司在马来西亚均有铜精矿混配场地。近几年来,中国海关总署分别在大连、烟台、宁波、连云港、舟山、防城港批复了混配项目。原来不符合中国海关要求的铜精矿,经过混配公司的加工后达标,大大提高了国内冶炼厂的选择范围,比如,氟元素超标的印度尼西亚铜精矿格拉斯伯格,与砷元素超标的智利铜精矿丘基卡马塔按照一定比例混配后,氟和砷两种元素都能达标,符合中国海关要求,可以按照正常铜精矿进行进口,一定程度上缓解了铜精矿供应不足的情况。

4.3 调整国际国内矿采购比例,多种样式产品模式采购

近年来,国内铜精矿的勘探有新的突破,比如紫金集团旗下的西藏巨龙铜业有限公司持有驱龙铜多金属矿、荣木错拉铜矿和知不拉铜多金属矿三个矿权,拥有铜金属量合计为795.76万吨,伴生钼金属量合计为37.06万吨,铜远景资源储量可能突破2000万吨。按照规划,西藏巨龙铜业驱龙铜矿分两期进行建设,一期整体投资146亿元,已完成投资74亿元,计划2021年年底建成投产,建成后年产铜16.5万吨,产钼0.62万吨。二期将于一期投产后第7至8年按日处理30万吨建设,建成后年产铜26.3万吨,产钼1.3万吨。项目整体建成投产后将成为国内最大的单体铜矿。国内许多冶炼厂已与其签订采购合同,加大国内铜精矿的采购,同时减少国际矿的采购比例。

另外,为应对铜精矿供应不足的情况,国际、国内市场上的铜精矿替代品市场开始活跃。比如,阳极板、粗铜、冰铜、残极等含铜产品亦是各大冶炼厂加大采购力度的对象。

5 结语

铜是国民经济发展中的重要资源,且我国对铜资源的需求日益加剧。我国企业在面对如今复杂多变的国际市场环境时,采购人员更应该做好市场分析,确定好影响企业价值成本的因素,研究出对企业发展更有利的应对策略,根据市场的变化探索出更加有效,且符合企业自身发展需要的采购模式,才能使企业利润最大化,为我国国民经济发展添砖加瓦。