研发费用加计扣除政策实施对企业的创新绩效影响分析

——以药明康德为例

2023-02-11李宇轩伊利诺伊大学厄巴纳香槟分校商学院美国伊利诺伊州香槟市61820

李宇轩(伊利诺伊大学厄巴纳-香槟分校 商学院,美国 伊利诺伊州 香槟市 61820)

一、引言

税收政策改革正成为我国激励企业进行创新行为的重要手段,研发费用加计扣除政策自1996年开始实施到2021年共15年,期间总共出台了共24个相关文件,经历了四个阶段,逐步扩大了纳税主体、放宽了受惠企业限制、消除了各地政策的差异,通过系统化和法制化的完善,最终实现了该政策由特殊性到普惠性的转变,成为我国税收政策的一大亮点。2020年研发费用加计扣除政策为我国企业减免税额达到了3600亿元。2021年,制造业企业研发费用的加计扣除率从75%提高到100%。该项政策的实施对于激励企业加大自主技术创新,提升经营绩效发挥了巨大的推动作用。

本文的研究旨在阐释研发费用加计扣除对企业创新绩效的影响机理,并以药明康德为例,深入分析该项政策对药明康德创新绩效影响的作用路径,并以小见大,以期为企业如何在研发费用加计扣除政策实施背景下,更好地激发创新动力、提升经营绩效提供对策参考。

二、研发费用加计扣除对企业创新绩效影响的机理分析

由于企业参与创新研发活动需要大量的资金和时间,且其自身存在很高的不确定性、外部性、高风险性和公共产品性,企业往往很难愿意将这些投入到研发当中。20世纪60年代,Nelson和Arrow首次将市场失灵的经济学理论运用于研究创新政策上,认为政府需要采取更多宏观调控政策去推动市场中的各企业进行创新,而最好的手段就是进行税收优惠的激励。研发费用加计扣除政策是政府采取宏观干预的税收优惠手段中较为常用的工具,有力地推动了企业进行研发活动,增加研发投入。大量研究发现税收优惠政策,尤其是研发费用加计扣除对于企业的创新效果是具有明显的激励作用的。戴晨、刘怡等(2008)通过实证发现,税收优惠相对于财政补贴对于企业的R&D投入具有更明显的激励作用。黎文靖、郑曼妮(2016)通过研究沪深A股上市公司的专利数据得出公司在预期得到更多税收政策的优惠时,专利申请数量会显著增加,且非发明专利即策略性创新增加得更加显著。冯泽、陈凯华等(2019)通过“投入—产出—收益”的创新链视角,发现在投入端,研发费用加计扣除政策对于企业的研发投入和强度有显著的激励作用,而在产出阶段,仅仅在研发投入的作用较为明显,而对于产出的强度则无显著影响。韩仁月、马海涛(2019)等人通过双重差分模型检验了不同的税收优惠方式对企业创新投入激励效果的强弱,发现研发费用加计扣除政策的激励效应是最强的。

研发费用加计扣除政策能有效提高企业的创新绩效。一方面是由于政府征税会提升企业创新成本,研发费用加计扣除政策可以使企业继续缴纳企业所得税时获得额外的加计扣除减免,缓解企业税收压力,增加企业的税后现金流量,间接地刺激企业增加研发投入的动力;另一方面,加计扣除政策提供的“非债务税盾”产生的税盾效应对降低企业的所得税负担更有效果,相比于其他的税收政策更加有助于促进企业的技术创新。

三、药明康德研发费用加计扣除政策实施现状

(一)企业基本概况(见表1)

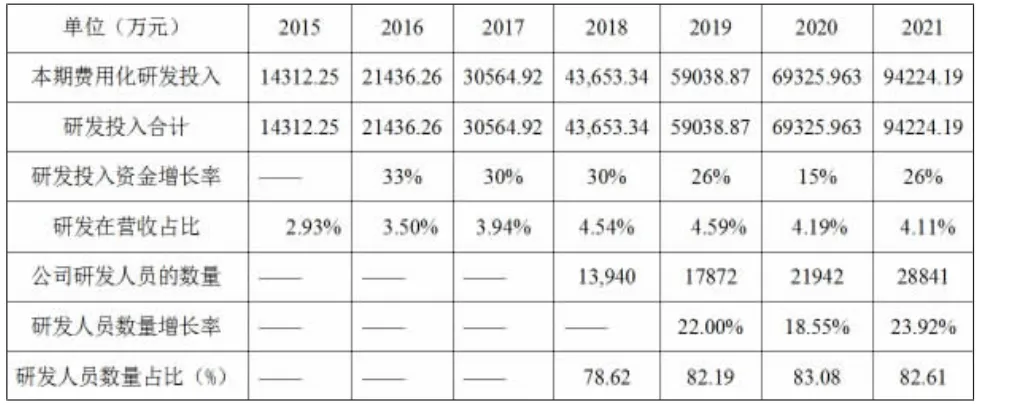

表1 2015—2021年药明康德新药开发有限公司研发概况

药明康德成立于2000年,初期业务以新药研发、化学服务为主,2001—2007年该企业业务范围不断拓展,逐步形成了以化学服务为核心、涵盖工艺研发生产、生物分析、毒理及制剂服务等一系列药物开发及临床前阶段研发的业务范畴,并于2007年成功登陆纽交所(15年私有化)。此后,公司通过自行设立、合资及并购等多种方式,将业务范围扩展至临床研究、小分子化药CDMO、生物药研发生产等领域。与此同时,公司在世界范围内加强了业务网络布局:2014年至今,公司先后收购美国美新诺、建立费城细胞疗法生产工厂、设立圣保罗新材料表征实验室、收购NextCODE公司及德国CRO公司Crelux等,进一步夯实了平台生物学研发能力和规模。目前,药明康德具备了为客户提供包括药物研发、原料药研发及生产、生物分析服务、临床服务等在内的全流程服务能力,开创了新药研发一体化服务和开放式平台模式,为客户提供端到端的研发生产服务。与国外主流CRO公司商业模式类似,由药明康德成立的专业风投机构——毓承资本,目前已累计投资近40家企业,包括百济神州、方润医疗在内的多家知名公司。

创始人李革毕业于北京大学化学系,1994年在美国哥伦比亚大学取得有机化学博士学位。此外,公司创始人还包括:李革的妻子赵宁、刘晓钟和张朝晖。此四人亦为一致行动人,也是公司的实际控制人(据2019年年报数据显示),共同控制公司合计27.4178%的表决权,公司决策权集中。

(二)政策实施及企业创新绩效分析

提高研发投入的终极目标是把握自主创新技术,并通过研发成果获取经济效益,从而提高企业业绩。实现目标的主要途径是对于资源进行合理分配,在保证研发投入的同时,控制研发投入转换为创新产出的过程,从而在市场上占据独特地位,打造自身创新力。所以,开发投入对企业业绩的影响主要有两方面:一是R&D投入的资源是否得到有效的分配和利用,以转换为研究结果;二是开发成果是否被有效地转换至市场中。随着开发成本的增加,药明康德开发投入的数量也在不断增加,并进入技术产品开发、生产。由于药明康德未披露专利数目等具体指标,本文选取无形资产规模作为研发阶段创新结果指标,研发业务收入作为销售阶段创新成果绩效。

1.研发投入阶段概况

根据表1可知,从绝对数来看,研发投入总额由2015年的14312.25万元增长到2021年的94224.19万元,药明康德研发资金投入呈现持续上升趋势。从总体来看,2018年度之前研发投入资金增长一直稳定在30%左右,在2021年加计扣除比例由75%上升至100%时出现了较为显著的上升变动,从15%上升至26%。由此可见,在政策支持的背景之下,药明康德新药开发股份有限公司在加计扣除比例50%上升至75%区间内研发投入受到明显激励作用。在75%升至100%加计扣除比例变化后增长明显。

2.创新成果概况

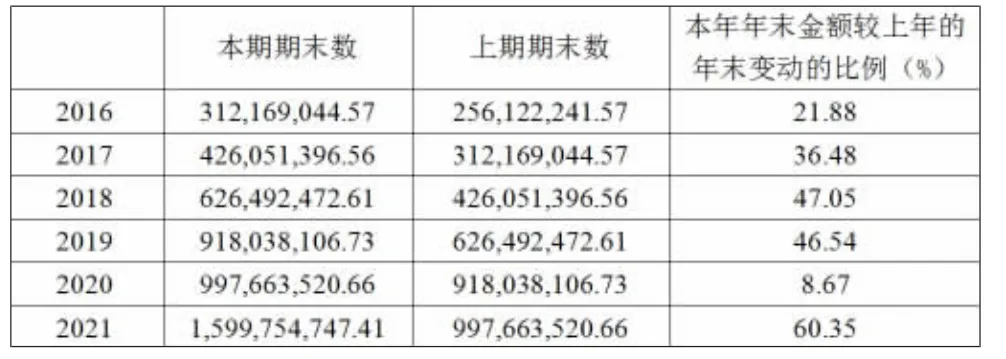

由表2数据不难看出,排除2020年由于疫情影响研发活动受阻因素,2018年及2021年研发费用加计扣除政策变动后无形资产变动比例有了十分显著的大幅的增长,企业创新绩效持续攀升。但放在长期来看,这一激励效应造成的上升虽有波动但长期的大趋势平稳。不难看出在五年内加计扣除对药明康德研发活动创新产出绩效的促进作用,放在更长远的时间线来看,这一影响有限。

表2 2016—2021年药明康德无形资产增长概况

3.产品销售阶段

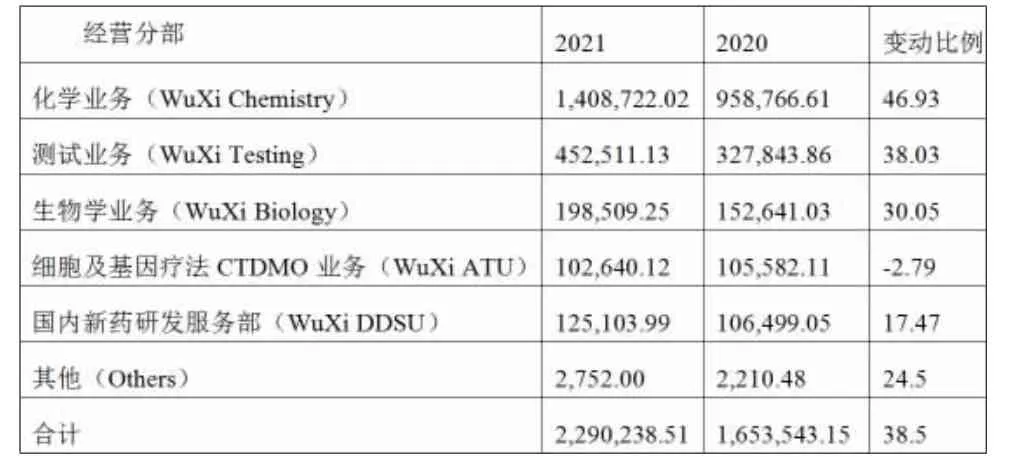

本文选取了和创新结果收益转化紧密相关的业务收入情况,评价药明康德近年来创新产品销售阶段绩效,2021年年报中药明康德更改了其业务板块分类方式,可以看到药明康德各板块业务收入自2017年以来持续上升,2019年及2021年变化显著均到达30%以上,在2018年全球医药市场下滑的大环境下仍旧达到了合计增长23.8%的好成绩。2021年各项创新研发业务迅速回暖,表明以业务收入为评价指标的创新绩效表现良好。虽然在特定年份会受到当年特定事件影响,但在趋势上一直呈稳健上升势头,具体情况如表3、表4所示。

表3 2017—2020年间各业务板块收入情况(单位:万元)

表4 2020、2021年分板块业务收入变动(单位:万元)

四、结论与建议

(一)结论

通过以上数据得出,加计扣除比例的变动对于企业最终创新结果的影响存在差异性,对药明康德的总体研发投入有一定的作用,案例药明康德的研发强度增长稳定。基于研发投入在创新绩效中的重要作用位置,药明康德的财务绩效及创新绩效也受到了影响。最后上述分析表明:加计扣除政策对于诸如药明康德这类重研发龙头行业的作用效果存在边际效应,由于此类企业自身研发动力非常足且体量庞大,所以加计扣除比例从50%升至75%再升至100%的关键阶段企业研发活动短期内有所增强,但并未发生本质性改变。

(二)建议

1.企业层面建议

基于上述数据及分析,提出以下对于药明康德的研发上的建议:一是保证现有研发强度。药明康德作为医药公司唯一全流程研发外包企业,加大化学药及生物药、创新药等新产品研发的投入力度,加快药瓶生产线生产流程的升级换代,在这一新市场抢占关键地位;二是完善研发披露,吸引更多投资。目前,药明康德公开披露的信息包括研发人员数量、研发费用、资本化金额及占比,可以看出药明康德对于研发费用处理非常谨慎,对于其研发实力有一定披露,但对于具体业务细分披露不够明确。近年更改了其业务划分标准,但未解释其变更原因,这一举措有概率影响投资人对其披露业务规模及收入增长数据可信度的信心;三是企业应充分享受国家政策所带来的税收优惠,早在2020年国家就出台了相应政策,广州市税务局专门出台文件指导医药企业进行研发费用加计扣除政策的申报,鼓励医药企业大力研发,从各维度支持医药企业的模式探索。医药企业可以增加税收相关人才岗位,多加关注政府税收优惠政策,与政府部门积极进行对接,充分享受政策对企业带来的税收优惠。

2.政策层面建议

(1)在应对企业创新所面临融资约束难题时,研发费用加计扣除政策所具有的缓解作用,说明该政策作为政府推动制造业高质量发展的手段是成功的,但同时我国与世界其他先进国家相比研发费用扣除力度较小,我国应该加大政策力度、提升扣除比例,帮助企业有能力有资金去扩大研发和创新力度。

(2)政府在制定税收政策时应采用“普惠性”和“特惠性”并用的手段。研发费用加计扣除政策的改革历程是一个“特惠性”向“普惠性”的转变,一方面“普惠性”让更大范围的行业企业受到了税收政策的优惠,但当更大范围企业享受优惠的同时就意味着政策倾斜所带来“特惠性”的优势在逐渐消失。对于不同行业、不同规模、不同产权性质以及不同生命周期的企业应采取灵活多变的政策手段,对其进行政策分类指导,让特殊行业享受到“特惠性”,使得资源配置更加合理。

(3)政府应减少对市场的干预,完善相关法律法规制度建设。融资约束会扭转税收政策对企业创新行为选择的影响,而外部融资环境是造成企业融资约束的重要原因,政府对市场的干预会造成企业融资成本高,因此减少市场干预,加强制度建设十分重要。