天津市股权投资支持科创型企业的现状与建议

2023-02-08吴艳红

◎文/徐 璐 吴艳红

相比商业银行和多层次资本市场,股权投资具有较高的风险承受能力,对企业的信息披露要求较低,在信息收集和处理方面具有专业优势和规模效应,通过参与被投企业的管理,大大缓解了创新活动融资中存在的信息不对称,因此更能匹配成长初期的科创型企业的融资需求,是完善的科技金融体系中必不可少的一环。20世纪90年代初,外资股权投资机构的进入拉开了我国股权投资市场发展的序幕。30年间,随着我国经济快速增长和政策环境优化,股权投资市场蓬勃发展,服务科创型企业的能力不断完善。据中国证券投资基金业协会统计,2021年股权投资市场新募基金数量近7000支,新募基金总额突破2万亿元,投资金额超1.4万亿元,表现出“投早、投小、投科技”的投资趋势。

当前产业加速变革,尤其在战略性新兴行业中,技术创新不断涌现,各省市在抢占技术高点的竞争中,面临着不进则退、慢进亦退的局面。自“十三五”以来,天津市大力推行创新驱动发展战略,科技创新成为新旧动能转化和引领高质量发展的关键力量,探讨如何调动股权投资基金投向本地企业,对于天津市扩展成长初期科创型企业的融资渠道,推动战略性新兴行业技术创新具有重要的现实意义。据此,本文将从微观视角对天津市自2010年以来的股权投资事件进行分析,最终提出股权投资市场支持科创型企业存在的问题及对策建议。

一、天津市股权投资基金发展概况

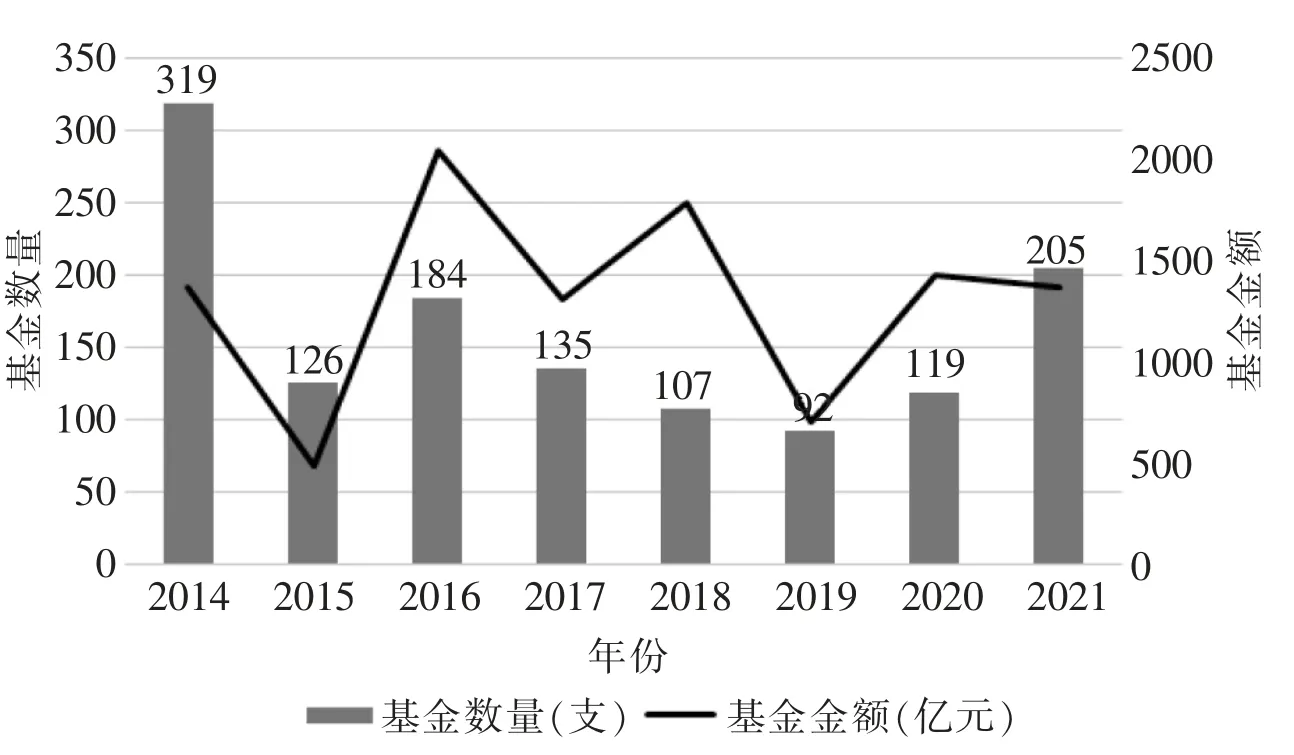

自2014年股权投资基金备案登记工作启动以来至2021年底,天津市共备案股权投资基金1287支,每年新登记备案的股权投资基金情况如图1所示。由于2014年是实施登记管理的首年,因此登记基金数量最多(319支),其后每年新增数量维持在100支左右。受到金融政策和宏观环境的影响,天津市股权投资基金的数量和金额表现出有升有降的波动趋势。具体来看,自2014年后受到“大众创业、万众创新”的激励,基金数量和金额均呈现出跃升式增长;2017年,旨在推动金融回归实体本源的资管规定导致募资困难,使得二者均呈现下降走势;2020年以来受到多层次资本市场制度改革、注册制推行以及北交所开市等利好因素影响,基金数量和金额双双攀升。(如无特别说明,本文数据均来自于清科研究PEDATA MAX数据库。该统计仅限于自2010年以来的人民币股权投资,不包括美元投资。)

图1 天津市股权投资市场备案基金新增趋势

从基金规模分布来看,自2014年天津市股权投资基金中大于1亿元的基金(854支)占比66%,规模小于1000万元的小规模基金(138支)占比仅为11%,表现出大额基金主导市场的特点。从基金类型来看,占比最大的为成长基金(764支,占比59%),其次为创业投资基金(240支,占比18.62%),创业投资基金所占比重在近两年有所提升,2021年上升至28.5%,同期全国整体比重为51.1%,相较之下天津市创业投资基金占比差距明显。

根据私募通统计,2021年天津市股权投资基金新募集金额878亿元,占全国总量的3.98%,居各省市的第8位,同比增长130.7%,增速居第6位。注册于天津市的股权投资基金为市场提供了资金来源,然而从投资端来看,相比于北、上、深、苏、浙等领先省市,天津市企业获投情况仍存在一定差距。从获投案例数量来看,2021年为111个,为北京(2433个,排名第1)的4.6%,在全国投资案例(12327个)中仅占比0.9%。从获投金额来看,2021年为122.48亿元,为北京(2917.2亿元)的4%,在各省市中排名第14位,在全国投资金额(14228.7亿元)中仅占比0.86%。可见,虽然天津市在股权投资市场的募资端表现相对积极,但在投资端,企业获得投资的情况不容乐观。由此,为探求这一现象的根源,进一步对天津市自2010年以来的股权投资事件进行深入分析。

二、天津市股权投资事件特点分析

(一)股权投资事件年度变化趋势

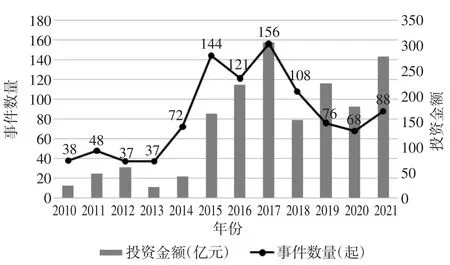

自2010—2021年底,天津市企业吸引的股权投资基金投资情况如图2所示,可见投资事件数量和投资金额保持了相对一致的波动趋势,这与募资端及全国的投资波动趋势基本趋同,究其原因在于各地区股权投资市场受到共同的宏观因素和调控政策的显著影响。

图2 天津市股权投资基金投资趋势

分阶段来看,天津市的股权投资事件从2010年以来呈现增长趋势,尤其从2014年开展“双创”至2017年,无论是投资事件数量还是投资金额都维持了高速增长,投资金额更是维持了94.6%的高年均增长率。资管新规叠加中美贸易摩擦因素使得这一增长趋势于2017年出现转折,2018年股权投资事件数量骤减31%,投资金额腰斩。2020年初遭遇新冠疫情,使得股权市场投资复苏乏力,直至2021年疫情防控常态化以及资本市场试点注册制、北交所开市等利好因素出现,投资案件和投资金额重新恢复增长。

(二)股权投资事件投资轮次分布

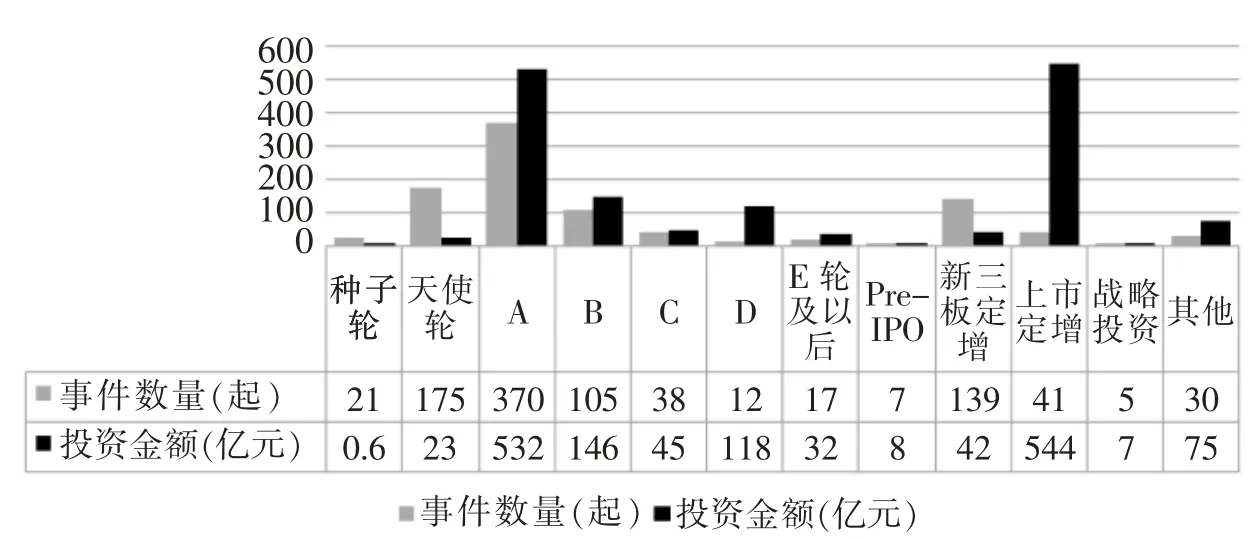

根据企业成长周期理论,一般认为种子轮、天使轮对应了种子期,A轮融资为初创期,B、C轮为成长期,D轮及以后为成熟期。2010—2021年,天津市股权投资事件的轮次分布情况如图3所示,从投资事件数量看,股权投资中最多投向的是A轮融资,占全部投资事件的38.54%;随后是天使轮、新三板定增和B轮融资,分别占比 18.23% 、14.48% 和10.94%。综合来看,A轮及以前的成长初期企业融资占据了天津市股权投资事件59%的比重。股权投资金额的分布则与投资事件存在较大差异,全部股权投资金额的34.63%流向上市定增,即已上市企业面向股权投资基金的定向增发。虽然近11年间天津市股权投资市场仅发生了41起上市定增事件,但每起事件均金额较高,因此投资金额高达544.3亿元。D轮及以后的成熟期企业获取的股权投资金额超过一半比重。相比之下,仅有1.44%的资金投向天使轮及以前的企业。可见虽然大量股权投资事件发生于A轮及以前的初创期企业,但从投资金额来看,股权投资更偏好成熟期企业,尤其是上市公司的定向增发,对成长初期尤其是种子期的企业投入则相对不足。

图3 2010—2021年天津市股权投资事件投资轮次分布

近两年天津市股权投资的这一特点愈发明显。2020年和2021年上市定增的股权投资金额均突破了100亿元,2021年投资金额为194.56亿元,吸引了70%的股权投资资金,而A轮及以前的成长初期企业仅占比12%。这种情况在2020年更为突出,上市定增获投金额138.23亿元,占比77%,仅有7.5%的股权投资资金投入成长初期企业。据清科数据,2021年全国股权投资市场23.1%的资金投向成长初期企业。由此可见,相比全国平均水平,股权投资市场在支持天津市成长初期企业方面明显投入不足。

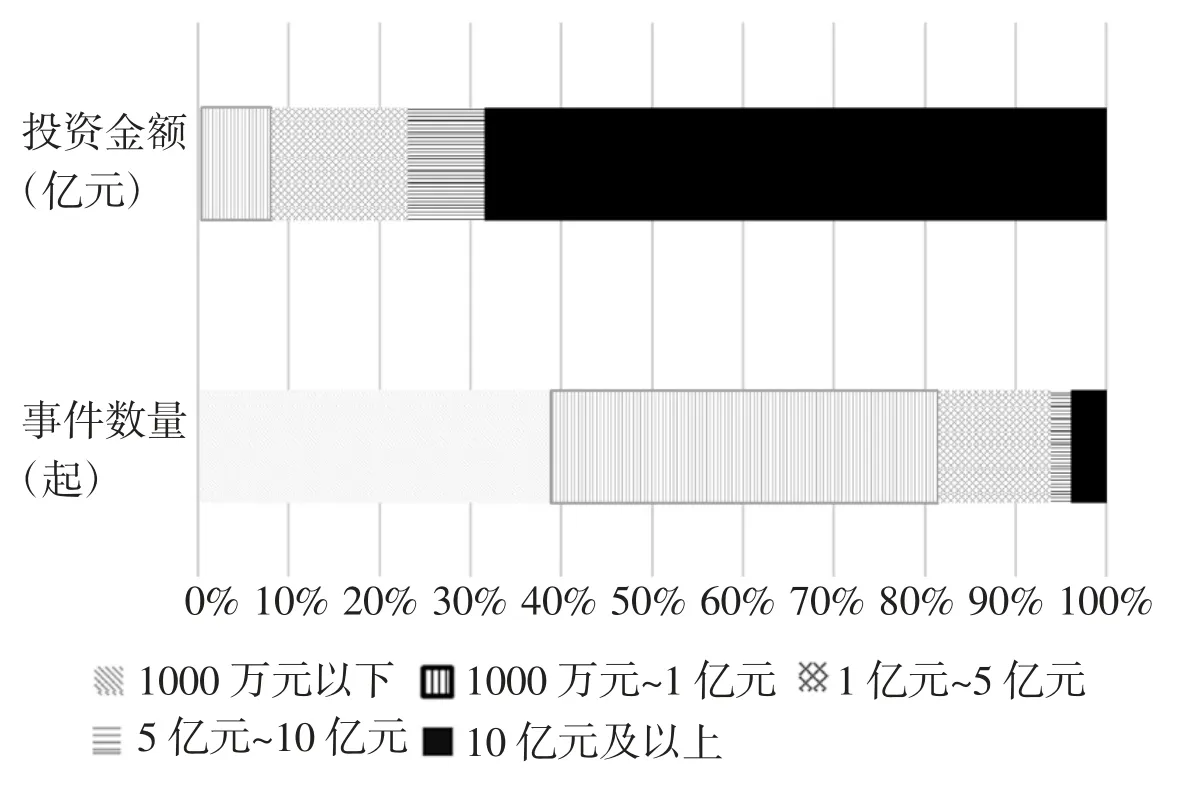

(三)股权投资事件投资规模分布

自2010—2021年底,天津市股权投资市场的投资事件规模分布如图4所示,从投资数量来看,大多数股权投资事件都是低于1000万元以及1000万元~1亿元的小规模投资,分别为386起、423起,占全部投资事件的81.47%;由于单笔投资金额较小,1亿元及以下的小额投资事件共获投140.62亿元,占总投资额的比重仅为8.12%。

图4 2010—2021年天津市股权投资事件投资规模分布

相比之下,10亿元及以上的投资事件虽然数量较少,仅39起,占比4%,但由于单笔投资金额巨大,共占据了68.5%的投资总额。可见,天津市股权投资市场呈现出资金集聚于少量大额投资事件等特点,针对成长初期企业的小额投资事件投入资金则相对有限。

(四)天津市战略性新兴行业吸引股权投资情况分析

2010年10月,国务院下发 《关于加快培育和发展战略性新兴产业的决定》,其中列出了七大国家战略性新兴产业体系。自此,随着全国各省市纷纷结合自身优势加大培育力度,战略性新兴行业成为股权投资基金青睐的领域。

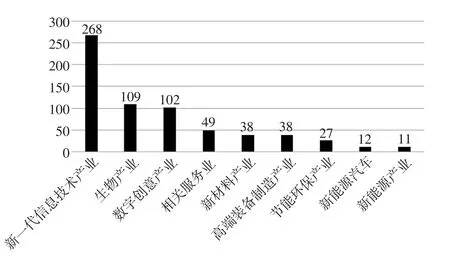

2010—2021年间天津市股权投资市场每年的投资事件中超过六成投向战略性新兴行业。自2018年以来这一比重逐年上升,至2021年已达69.32%。从图5可以发现天津市新一代信息技术产业对股权投资市场的吸引力最大,41%的股权投资事件投向了该行业;其次为生物产业和数字创意产业,投资事件均超百件,这三个行业均为天津市的优势行业。

图5 2010—2021年天津市战略新兴行业的股权投资事件数量(起)

据私募通统计,2021年天津市股权投资基金重点行业的投资分布情况,从投资案例数量来看,IT行业、生物技术和医疗健康、半导体及电子设备、互联网、机械制造分别为20起、23起、18起、6起和12起;获得的投资金额分别为9.9亿元、20.82亿元、21.54亿元、7.21亿元和7.3亿元。可见,天津市的生物技术和医疗健康行业、半导体及电子设备行业在本市具有比较优势,对股权投资的吸引力较强。

对比2021年我国其他发达省市的情况,北京的IT及互联网产业起步较早,规模优势明显,吸引了936起投资案例,投资金额为794.13亿元;长三角地区医疗资源丰富,上海市和江苏省的生物技术和医疗健康行业获投案例分别为535起、498起,投资金额分别为489.06亿元、481.58亿元;半导体领域的融资案例则集中分布在江苏省、上海市和深圳市,2021年江苏省半导体行业获投案例420起,投资金额593.09亿元。可见,与京、沪、深和浙、苏、粤等发达省市横向对比来看,天津市战略性新兴行业获得的股权投资仍存在较大差距。

(五)活跃投资机构和获投企业情况

2010—2021年间,在天津市进行股权投资的基金机构按事件数量排名前五的分别为天创资本、深创投、红杉中国、深圳市政府投资引导基金和险峰K2vc,股权投资数量分别为41起、18起、15起、14起和13起。按投资金额来看,排名前五的股权投资机构分别为嘉睿汇鑫、腾讯投资、银湖资本、金沙江创投和中远海发,股权投资金额分别为79.5亿元、79.25亿元、69.86亿元、69.48亿元和54.48亿元。

获投企业方面,2010—2021年融资金额排名前五的企业分别为中环股份、贝壳找房、中远海控、摩托罗拉系统和360。对贝壳找房和摩托罗拉系统的融资分别为D轮融资和A轮融资,其他三起为上市定增。从行业分布来看,针对360所属的信息技术行业为战略性新兴行业,其余为能源矿产等传统优势行业。

如表1所示,2021年,从融资金额排名前五企业的所属行业来看,信息技术、电子信息以及医疗健康均为战略性新兴行业,反映了近年来股权投资基金对于天津市战略性新兴行业的支持。从投资轮次来看,除了天津海华为A轮融资外,其余四起均为上市定增,进一步反映了天津市股权投资市场对成熟期上市公司的偏好,成长初期企业对股权投资的吸引力则相对不足。

表1 2021年天津市股权融资金额排名前五企业情况

三、推动股权投资市场投资科创型企业的建议

2021年,北、上、深、苏、浙领先省市的案例集中度为76%,其余省市获投案例仅占比24%。说明天津市投资端在全国整体占比低于募资端这一现象,一定程度上代表了其他相对落后省市的共同情况,成长初期科创型企业对股权投资缺乏吸引力这一问题也具有一定的普遍性。对此,基于对天津市股权投资事件的分析,利用股权投资市场推动本地科创型企业发展的完善可以总结出以下几点建议:

(一)企业政府共同发力,吸引股权投资投向本地企业

相比发达省市以及近年来增长势头迅猛的部分中部省市,天津市对股权投资机构的吸引力不足。要解决这一问题,首先需要挖掘有价值的投资项目,即提升本地科创型企业尤其是中小企业的创新能力,发掘自身的投资价值,才能吸引股权投资市场的资金流入。因此对科创型企业而言,需要摆脱成长初期的中小企业普遍存在的系列问题,提升风险和财务管理水平,优化资本结构,改革内部治理体系,向“专精特新”型企业发展,多方面降低企业风险,给市场注入更多信心,进而为获取股权融资打下坚实的基础。

对政府而言,一方面需加大对股权投资的支持力度,通过给予一定的政策优惠,同时充分发挥政府引导基金的作用,通过参股子基金的运作,设置相应的返投比例等举措,增加本地科创型企业获取股权投资的机会。另一方面,政府应完善企业信用体系、科技金融对接服务平台等基础设施,有效沟通本地企业和股权投资机构,缓解二者之间的信息不对称,减少股权投资资金流向本地科创型企业的障碍。

(二)发挥天使母基金作用,推动投资成长初期中小企业

天津市股权投资偏好成熟期的上市公司,投资资金集聚于少量大额投资事件,针对成长初期企业的投资则相对有限,存在着“投早、投小”比重偏低的问题。近年来,多地区政府纷纷设立大规模天使母基金,引导社会资本“投早、投小”。2022年,天津市设立了总规模100亿元的天使母基金,为股权投资基金扩大对成长初期企业和中小企业的投资提供了难得的契机。对股权投资基金而言,可以参股设立子基金,借助政府母基金在投资收益上的让利优惠政策,分担风险提升收益,提升自身参与早期投资的内生动力,占领区域“投早、投小、投科技”的先机。

对成长初期的科创型企业,应积极利用政府政策支持,注重拓展股权投资的融资渠道。科创型初创企业在成长初期不仅需要获得外部资金以平衡开支,更需要对接产业上下游资源推进技术市场化应用。因此积极对接股权投资机构,除了可以获取资金、管理经验以及行业资源方面的有力支持,还可以获得信用背书,提升社会认可度,降低信息不对称带来的不利影响,从而开拓更广泛的融资渠道。

(三)打造绝对优势,引导投资战略性新兴行业

横向对比来看,天津市战略性新兴行业对股权投资的吸引力与领先省市差距悬殊,存在较大提升空间,这也是相对落后省市共同面临的问题。根本原因在于,落后省市的优势战略性新兴行业相对自身的其他行业具有比较优势,因而吸引了绝大部分股权投资。然而相比其他发达省市,并不具有绝对优势,而在战略性新兴行业中,技术领先者往往是 “赢家通吃”,故横向对比来看,与领先省市获得的股权投资差距悬殊。由此,多角度发力提升本区域战略性新兴行业在全国的行业竞争力,在重点布局的行业上谋求绝对优势,是吸引股权投资的关键所在。

具体来看,可以通过多举措共同发力,如:依托战略性新兴行业中的头部企业,建立行业创新链;依托重大科技基础设施和科技创新平台,加快推动创新聚集区和标志区的建设;以创新试点区域为载体,优化区域市场环境,为战略性新兴产业与股权投资的有效结合提供条件;充分利用政府引导基金等等。

注:本文中所分析的股权投资市场采取狭义范畴,侧重于投资基金在投入资金后获取被投资企业(未上市)部分股权为条件这一角度,包括早期投资市场、创业投资市场(VC)以及私募股权投资市场(PE),不包括广义上的政府引导基金和其他股票基金。