年报预告披露完毕A股业绩承压关注盈利超预期和困境反转行业

2023-02-05梁杏

梁杏

根据A股财报披露规则,年报业绩预告需要在1月31日前有条件强制披露。年报预告往往包含上市公司业绩重大变化信息,对短期市场走势会产生一定影响。

目前有超2600家A股上市公司披露了2022年财报预告,披露率超过50%具有一定参考意义。整体来看,2022年年报预喜率不足50%,低于2020年、2021年同期,处于历史较低分位,上市公司业绩承压明显。分行业板块,煤炭、家用电器、有色金属等预喜率居前,钢铁、房地产、纺织服装、非银金融相对落后。投资者可以关注业绩高增且超预期,以及盈利触底,有望从困境反转的方向。

根据A股目前财报披露规则,年报业绩预告需要在1月31日前有条件强制披露,且强制披露的公司都满足下列条件之一:(1)净利润为负;(2)净利润扭亏为盈;(3)盈利且净利润与上年同期+/-50%以上;(4)扣非净利润为负且主营收入低于1亿元;(5)期末净资产为负;(6)被实施退市风险警示。

因此,年报预告往往包含上市公司业绩重大变化信息,对短期市场走势会产生一定影响。目前全A预喜率远低于2021年的58%和2020年的56%,处于历史较低分位。预计净利润增速上下限的中位数分别为-0.01%和-19.02%,上市公司业绩明显承压。

分上市板块来看,创业板、科创板预喜率分别为40.9%和43.3%,主板预喜率最低为38.7%。去年四季度受疫情冲击,部分企业开工及居民消费都受到较大影响,预计2022年年报业绩仍处底部区间,盈利面快速下降阶段接近尾声。

伴随国内疫情防控政策的优化调整,且春节期间并未出现二次感染高峰,国内经济回暖预期抬升明显,需求端的逐步复苏,有望带动企业盈利的回暖。虽然短期疫情对1月经济活动仍有干扰,但2023年全A盈利增速有望逐步回升。

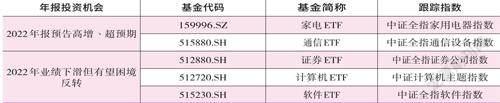

对于板块配置来说,还需要关注行业业绩变化情况。在申万一级行业中,煤炭、家用电器、有色金属预喜率靠前,均超过60%;而钢铁、房地产、纺织服装、非银金融相对落后,预喜率都不到20%。绝对增速方面,2022年预计净利润增速中位数靠前的行业包括煤炭、家用电器、通信、有色金属,均超过50%。

整体来说,疫情对于多个行业经营带来冲击,部分企业存在项目交付及验收进度不及预期的情况,四季度企业经营利润或存在收缩现象。业绩高增领域围绕着供需结构较好的传统能源和成长性较强的新能源,以及受益于上游成本降低的部分制造业领域展开,地产链业绩则是普遍承压。

除了业绩增速,还需要关注行业盈利边际变化,以及是否存在超预期的可能。例如上游煤炭等板块,仍延续高盈利增长,但呈现增速边际放缓的态势,所以板块阶段性股价已经走弱。而家电行业不仅业绩增速预计较三季度有所抬升,相较去年底的分析师盈利预测,业绩预告的情况又超预期。

2022年多部门及地方政府持续推动家电以旧换新,和绿色智能家电下乡,同时四季度地产“三支箭”政策出台,疫情防控方面12月迎来拐点。“乙类乙管”政策实施后,虽然短期对线下消费、物流安装及生产均产生冲击,但随着各主要城市和地区感染过峰,2023年上半年需求向好明确。

数据来源:Wind

近期国家发改委发布《关于做好近期促消费工作的通知》,全國各地也陆续推出相关促消费稳市场等政策及配套活动。例如1月29日,上海市政府发布文件针对消费者购买绿色智能家电等个人消费给予支付额10%、最高1000元的一次性补贴。相对上一轮上海对于家电的补贴,力度从个人购买角度更大。

此外,通信行业目前的业绩预告整体也好于分析师盈利预测。2022年通信行业运行整体向好,根据工信部官网,经初步核算,2022年电信业务收入累计完成1.58万亿元,同比增长8%;按照上年价格计算的电信业务总量达1.75万亿元,同比增长21.3%。未来数字经济带动通信行业新一轮景气上行,流量与数据传输需求迎来快速增长,带动光模块、IDC、服务器等基础设施放量,有望带动行业内公司业绩增长。

另一方面,部分行业2022年业绩预计大幅下滑,但今年有比较强的困境反转预期,所以也可以关注。2022年权益市场震荡下行,作为贝塔属性较强的板块,非银金融中的证券行业各业务条线业绩普遍下滑。但2023年稳增长政策密集出台、宏观经济复苏、流动性合理充裕环境下,市场风险偏好提升,A股市场表现有望改善,对证券行业业绩增长提供支撑。

2023年2月1日,全面实行股票发行注册制改革开启。注册制下,科创板和创业板IPO数量增长明显,审批时间明显缩短,审批效率明显提升,未来主板的上市融资条件将得到进一步优化,有望提升投行业务的空间。

回顾过去疫情冲击较大的三年,计算机整体业绩也明显受损。中小企业等需求不足导致收入增速下滑;人员持续扩张成本压力过大。计算机公司2022年以来控费逐步见效,叠加疫后需求集中释放,毛利率有望稳中有升。

从去年三季度以来,公募对计算机板块持仓不断增加。2023年,国内宏观经济有望企稳向好,行业信创加速推进,各行业IT需求有望逐步回暖,叠加2022年的低基数效应,计算机、软件板块有望在2023年迎来业绩和估值双升行情。