2022年蔬菜市场形势分析与2023年展望

2023-01-31刘继芳周向阳吴建寨

张 晶 刘继芳 周向阳 吴建寨 沈 辰

(中国农业科学院农业信息研究所,农业农村部农业监测预警技术重点实验室,北京 100081)

蔬菜是重要“菜篮子”农产品。2022 年,我国蔬菜市场价格总体高位运行,基本符合常年季节性波动规律;在供给总体宽松的背景下,受2021年秋汛减产及2 月和6 月中下旬两次大范围不利天气影响,年内价格波动出现两次异常峰值,受到社会广泛关注。

1 2022 年蔬菜市场运行情况

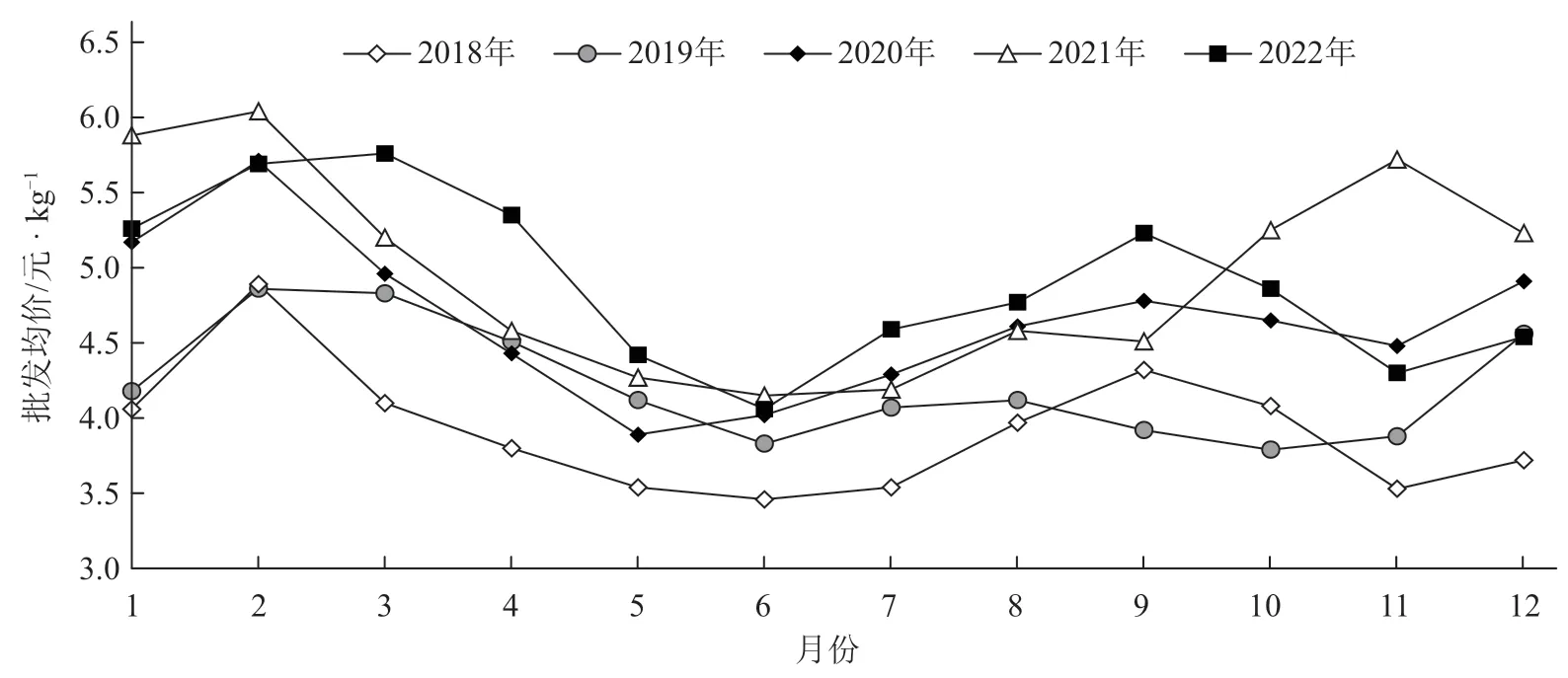

从2022 年度价格看,农业农村部重点监测的28 种蔬菜〔主要为白萝卜、胡萝卜、花椰菜、蒜薹、平菇、香菇、洋葱、莲藕、大蒜、生姜、马铃薯、茎用莴苣(莴笋)、菠菜、大白菜、大葱、韭菜、芹菜、叶用莴苣(生菜)、结球甘蓝、普通白菜(小白菜)、冬瓜、菜豆、黄瓜、南瓜、茄子、青椒、番茄、西葫芦〕全国批发均价为4.92 元·kg-1,较2021 年持平略降0.6%,较近3 年(2019—2021 年,下同)平均水平高6.4%。从年内波动看,蔬菜生产消费季节性强,年内价格走势通常表现出“两头高、中间低”的季节性波动规律,一般在春节前后出现价格高点,6 月出现价格低点,第四季度再次走高(俞坤丰,2021)。虽然2022 年整体运行还是以遵循季节性规律为主,但价格波动呈现出“M”型特征(图1)。一是在春节前后和4 月初出现“双高峰”,28种蔬菜平均日度价格一度突破6.00 元·kg-1,与往年春节期间“单高峰”的走势有一定差异;二是秋季菜价异常偏高,峰值提前,冬季菜价季节性上行偏晚、偏缓。

图1 2018—2022 年我国蔬菜价格走势

1.1 3 月蔬菜价格季节性回落缓慢,且高于2021 年同期

按照常年规律,随着春季气温回升,蔬菜上市量增加,价格自3 月开始季节性快速回落。前3 年3 月蔬菜批发均价环比跌幅平均为9.2%。但2022年受前期不利天气、汽柴油和农资价格上涨等影响,蔬菜价格环比涨幅较往年同期明显收窄,3 月末出现小幅反弹,月均价比2021 年同期明显偏高。2022 年3 月,农业农村部监测的28 种蔬菜全国平均批发价为5.75 元·kg-1,环比持平略涨1.1%,同比高10.6%。主要原因有以下几点。

一是不利天气导致部分品种供应偏紧。春节后市场冬春蔬菜供应主要来自3 个部分:冬季耐贮菜(约占供应总量的20%),南方春季蔬菜(约占40%)和北方设施蔬菜(约占40%)。其中,冬季耐贮菜销售进入晚期,大白菜、冬瓜等部分品种受2021 年秋汛影响入库量偏少,3 月已经销售见底,与春季产区衔接出现空档。受2 月持续阴雨雪寡照天气影响,华南西南热区露地越冬菜主要蔬菜品种部分提前下市、部分上市期推迟,如青椒、冬瓜、豆角等,导致阶段性供应减少;长江流域及以南地区塑料大棚春茬蔬菜(茄果类、瓜类、速生叶菜)陆续进入生长旺季,尚未进入集中上市期。

二是蔬菜运输和生产成本涨幅较大。据国家发展改革委信息,截至2022 年4 月,全国汽、柴油已6 次提价,每吨分别累计上涨1 985 元和1 915元,较年初分别上涨24%和27%。北京新发地市场反映,“南菜北运”基地蔬菜长途运输至北京的费用同比涨幅约25%,华北和黄淮海等中短途运输至北京的费用同比涨幅约50%。参考《2020 全国农产品成本收益资料汇编》(国家发展和改革委员会价格司,2021),以2020 年蔬菜生产成本为标准测算,在每667 m2物质与服务费用中,化肥占23%、农药占10%;按照中国化工信息中心和中国农药工业协会数据,2022 年化肥、农药同比分别约上涨40%、77%,相当于蔬菜生产成本每667 m2增加约270 元,涨幅16%。

三是新冠疫情多地散发,产销衔接阶段性不畅。2022 年3—4 月,我国新增本土感染者数量仍处于高位,波及地市范围增大。管控地区遇到了不同程度的封村管控采收难、运输司机行程码“带星”跨区难等问题,蔬菜采摘上市和跨区流通调运受不同程度的干扰,阶段性出现“产区滞销、销区买贵”现象,导致局地短期菜价剧烈波动。

1.2 6 月中下旬至10 月中旬菜价持续高企

2022 年6 月中下旬以后,全国出现大范围持续高温和强对流天气,菜价由跌转涨、频繁波动,并高于常年同期水平。一般地,除冷凉产区外,每年7—8 月是蔬菜生产“夏淡”期,价格会出现阶段性小幅波动上涨,而2022 年7 月菜价4.59 元·kg-1,环比上涨13.1%,环比涨幅较近3 年同期增加8.4 百分点;同比上涨9.5%,达到近10 年同期最高水平。按种类来看,主要是叶菜类和茄果类蔬菜环比涨幅偏大。

2022 年8 月,蔬菜价格先跌后涨,下旬价格上涨明显。主要是北方冷凉地区蔬菜有所扩种,8月处于大量上市旺季,产区蔬菜上市量足价稳,前两周菜价较7 月有所回落;后随着南方高温天气持续发展,西南地区甚至出现多年不遇的旱情,南方部分地区地产蔬菜供应偏紧,“北菜南运”“西菜东运”调运规模增大,8 月下旬全国菜价再次走高。9 月菜价上涨至历史同期最高水平。主要是受南方持续高温及前期北方产区高温多雨天气影响。

2 重点蔬菜品种价格异常波动分析

2.1 大白菜

大白菜作为居民消费的“当家菜”,一般全年价格相对较稳定,批发均价在1.5~2.0 元·kg-1,符合较为平缓的季节性波动规律。从市场交易量看,一般冬春季相对较高,夏、秋季相对稳定(沈辰 等,2022)。但是2022 年,大白菜价格出现了两个异常波动的时期(图2):3—5 月价格明显偏高,年末明显偏低。春季价格偏高,主要是受不利天气影响。2 月下旬南方产区较大范围、较长时间的低温雨雪天气,对大白菜正常生长和采收外运有不利影响,产量和品质都有受损,市场供应趋紧,价格上涨明显;到了4 月下旬,南方产区冬春蔬菜快速退市,而冬季耐贮的大白菜已经销售至尾声,且北方产区春季蔬菜尚不能完全填补退市缺口,使得4 月大白菜价格快速到达峰值。冬季大白菜价格持续走低,主要原因是多地扩种、集中上市。11月初多地大白菜进入收获期,但由于2021 年冬季价格偏高,2022 年普遍扩种,地头价格不断下探,不论是东北产区的黑龙江、吉林、辽宁,还是北方产区的河北、山东都喜获丰收,价格相对低迷。12月初,南方产区湖北的冬季蔬菜开始大量上市,由于当地增产明显,大白菜价格继续探底,甚至价格倒挂。据北京新发地市场反映,湖北大白菜从采收、整理、装袋、装车到运输、销售,期间的商品化过程所需要的费用一般在0.54~0.60 元·kg-1,而批发价一度跌至0.40 元·kg-1左右。随后,由于湖北大白菜价格下降到低点,山东、河北等产区价格也持续低迷,后期价格虽有恢复性上涨,但仍处于常年同期低位。预计2022 年冬季、2023 年春季大白菜价格能保持一段时期的低位运行。

图2 2022 年大白菜批发价格走势及2019—2021 年平均价格波动

2.2 大葱

近几年大葱价格经历了“过山车”式的波动,呈明显的“大小年”周期性变化(张晶 等,2022)。2016 年下半年开始,一直到2020 年下半年,大葱价格持续低迷,种植户积极性受到严重打击,减种明显,后遭遇气象灾害,大葱价格又开始持续走高,并出现大幅波动,2021 年上半年达到历史高点,2022 年出现3 月、9 月两个次高峰(图3)。具体看,2022 年2 月下旬大葱价格开始缓慢上涨,主要是因为南方主产区降雨,增加了采收难度,上市量不足;3 月,大葱主产区包括江苏启东和福建漳州等地,由于2021 年同期价格过高,商户有惜售心理,葱价涨幅明显扩大。后随着天气转暖,大葱产区增多,市场供应充足,价格回落至常年水平;8 月初大葱价格再次出现1 次小高峰,主要原因是产地种植结构调整和主产区前期降雨受淹减产;进入冬季后,大葱的主产地转换至山东青岛及潍坊一带,降温后采收不易,价格略有抬头;而到了12月底,江苏启东的大葱开始上市,由于扩种,冬季产区天气适宜,大葱长势良好,如无特殊情况,预计2022 年冬季、2023 年春季供应会好于2021 年冬季、2022 年春季。

图3 2022 年大葱批发价格走势及2019—2021 年平均价格波动

2.3 豆角类

豆角类蔬菜市场供应品类繁多,以菜豆、豇豆、豆王等为主。一般情况,春节后期豆角类蔬菜价格开始明显回落,但2022 年3 月反而成为全年价格最高点,主要是因为多个产区的不利天气等因素影响(图4)。当时“南菜北运”的豇豆以海南产区为主,但海南多低温阴雨天气,产量一直不足,在福建、广西产区豇豆退市以后,产地转换茬口衔接不顺畅,价格居高不下;主产区为云南临沧的豆王,受春节后疫情防控影响,采收不及时,豆角“老”在地里,上市量不足;四川的豆角类蔬菜前期遭受冻害,产量受损且上市期推迟,共同推动豆角类蔬菜价格居高不下。这种产地转换不畅引发的豆角类蔬菜价格大起大落也再次出现在2022 年下半年。8月初,产自河北北部、山西北部、内蒙古中东部及辽宁的豆角类蔬菜,处于集中上市状态,价格出现相互挤压,北京新发地市场的架豆、豆王、白豆角、扁豆、豇豆、油豆等品类价格都跌到近几年同期的最低水平。但随后由于夏季强降雨及光照不足,豆角类蔬菜的坐果率下降,价格又开始抬升,马上扭转为供不应求的状态。9 月初部分北方产区遭遇霜冻,露地生产的豆角类蔬菜全面退市,价格一度再次达到常年同期高点。11 月中旬产地云南的豆角类蔬菜进入上市高峰期,由于有所扩种,地头价格出现回落;同时由于市场存量充足,批发价格跌幅超过了地头价跌幅。12 月,豆角类蔬菜主产区以南方为主,由于云南降温降雨,架豆供应量持续偏紧,而福建豇豆开始退市,豆角类蔬菜产区逐步南移,价格再次进入季节性上行区间。

图4 2022 年豆角类蔬菜批发价格走势及2019—2021 年平均价格波动

3 2022 年蔬菜总体供需形势

生产方面,2022 年全国蔬菜生产稳中有增,供应总体有保障,预计全年产量7.91 亿t,同比增长2.1%。农业农村部数据显示,2022 年11 月上旬在田蔬菜面积605.3 万hm2(9 079.9 万亩),同比增加了10.9 万hm2(163.1 万亩)。随着蔬菜供给进入冬季模式,北方设施蔬菜上市量进一步增大,南菜北运蔬菜逐步采收上市,大中城市周边速生叶菜、芽苗菜保供生产,后期全国蔬菜整体供应量将继续增加。

消费方面,新冠疫情防控形势复杂严峻,不论是“放开前”还是“放开后”,短时、多点、散发性流通不畅造成鲜菜损耗增大,并容易引发阶段性“囤菜焦虑”情绪,尤其是局部地区出现田头滞销卖难,蔬菜商品化损失较大。预计2022 年蔬菜的整体消费需求有所扩大,全年蔬菜消费量约5.64亿t,较上年增长0.6%,其中鲜食消费2.44 亿t,加工消费1.31 亿t(农业农村部市场预警专家委员会,2022)。

贸易方面,仍保持顺差格局。2022年1—11月,我国蔬菜出口量同比增长5.68%,进口量同比减少27.5%;出口额增幅相对较大,同比增加11.8%;贸易顺差148.90 亿美元,同比增加14.2%。出口目的地以东亚、东南亚为主,出口量前5 位的国家或地区分别是日本、越南、韩国、中国香港、马来西亚;进口来源地集中度较高,其中从印度进口超过总量的38%。具体到贸易品类方面,出口量最多的是大蒜(占比19.3%),其次是番茄(占比10.5%);进口量以辣椒占比最大(48.3%),其中有77.8%来自印度,其次是马铃薯,占比11.6%,其中有52.2%来自美国。

4 后期市场走势预测

2022 年10 月中下旬以后,全国多晴好天气,蔬菜生产供应充足。批发价格连续6 周环比下跌,11 月底才开始季节性上涨,较往年开始得偏晚、偏缓。农业农村部重点监测的28 种蔬菜全国批发均价,11 月为4.30 元·kg-1,环比下跌11.5%,同比下跌24.8%;12 月为4.69 元·kg-1,环比上涨9.1%,同比下跌10.3%。秋季菜价下跌主要有三方面的原因:一是种植面积增加。由于2021 年同期菜价偏高,菜农扩种意愿较高,2022 年12 月在田蔬菜面积同比增加了2.2%。二是单产增加。2022 年秋季和初冬的天气条件都有利于蔬菜生产,各地地产蔬菜上市量增长较快。三是部分产区受临时管控影响,市场流通阶段性不畅,蔬菜地头价持续低迷,个别地区甚至出现了滞销卖难。

2022 年夏秋蔬菜换茬和产地转换不畅,部分蔬菜供给偏紧,南方秋冬露地蔬菜、北方大棚蔬菜定植时间有所推迟,秋冬蔬菜上市期出现一定程度的重叠,也就意味后期蔬菜可能容易出现产期衔接转换不畅。预计冬春菜价保持季节性上行趋势,但较往年同期偏缓,春节后可能要保持高位运行一段时间。在流通方面,随着国家发布防疫“新十条”,蔬菜产地采收外运及跨区流通不畅的问题得到了缓解,尤其是交通运输部采取防止过度管控问题反弹、强化重点物资重点保障、优化防疫通行管控措施三大举措,全力保障蔬菜等各类民生保供物资运输畅通,给蔬菜稳产保供提供了有力支撑。考虑到2022 年菜价普遍偏高,在田面积同比小幅增加,大白菜、萝卜等耐贮蔬菜量足价稳,2023 年春季蔬菜供应总量有保障。

2022 年12 月,多地遭遇了两轮强寒潮天气,短期影响菜价上扬幅度较大。但是,由于2022 年秋季和初冬天气温和,北方设施蔬菜生长状态较为良好,蔬菜供应宽松,价格一度持续下跌;长江流域平均气温较常年同期偏高,11 月中旬南方还有稳定性降水,各地地产蔬菜上市量增长较快,整体市场波动相对较小。但是如果后期出现大范围强寒潮,可能会给蔬菜生产带来不利影响。尤其是大幅降温或者节后出现“倒春寒”,对小白菜、芹菜、莴苣、韭菜等露地蔬菜,以及温室和大棚种植的蔬菜、草莓等高价值的越冬作物管理技术提出严格要求。强寒潮影响下,如果管理不当,北方设施蔬菜容易发生叶斑、黄化、萎蔫、早花或早抽薹、落花落果等异常现象,影响后期供应;南方露地蔬菜容易受冻害,甚至提前退市,影响上市衔接,应尽快收获,并适当保温贮藏。

5 建议

5.1 加快发展设施蔬菜

2021 年中央农村工作会议专门提出“加快发展设施农业,强化农业科技支撑”,2022 年中央1号文件提出“因地制宜加快设施农业发展”,《2022年政府工作报告》将加快发展设施农业列入了政府工作任务。2022 年中央农村工作会议再次强调,要树立大食物观,构建多元化食物供给体系,多途径开发食物来源,“树立大食物观,向设施农业要食物”是大势所趋。发展设施农业是提升农业综合生产力、助力农产品稳产保供的重要举措,是高效利用土地资源、缓解粮菜争地矛盾的重要途径。发展设施蔬菜,不仅要提高设施综合生产能力,还要提升生产科技水平。而提高设施综合生产能力,一是要改造老旧设施提性能,二是要新建设施拓空间,三是要依靠科技进步提效率,四是要创新组织方式补短板。重点通过培育家庭农场、农民合作社等新型经营主体,发展种苗统育统供、肥料统配统施、病虫统防统治、采后商品化处理等社会化服务。

5.2 推进蔬菜绿色生产方式转型升级

推进农业生产方式绿色转型,是实现农业现代化的重要方面。我国蔬菜生产仍以劳动密集型为主,且农艺上对灌溉、肥料、农药等要求都比较精细,资源节约的潜力很大。要推动蔬菜绿色生产,就要在节约集约利用资源、农业投入品使用管理、农业废弃物利用方面下功夫。一是进一步节约用水用地,二是持续推进化肥、农药减量增效,三是推进废弃物资源化利用,四是加快设施蔬菜连作障碍综合治理,促进设施蔬菜健康发展。

5.3 促进产销衔接和冷库设施建设

近几年市场形势下,流通环节是否畅通已经成为影响蔬菜市场价格波动的重要因素。在促进蔬菜产销衔接方面,要推进生产、流通、销售等蔬菜产业链各环节的深度融合。一是加强信息引导。抓好蔬菜生产信息监测预警,及时研判形势,适时发布供求信息,引导生产者合理安排品种结构和生产规模,特别是安排好茬口和上市档期,以销定产,避免滞销卖难。二是强化产地预处理。在蔬菜集中产区,支持龙头企业、农民合作社等新型经营主体,建设田头预冷、贮运保鲜等设施,提高商品率,延长货架期。三是加强品牌建设。以优势企业和行业协会为依托,打造地域特色突出、产品特性鲜明的区域公用品牌、企业品牌和产品品牌。积极搭建品牌产品销售推介平台,加大宣传营销力度,扩大品牌知名度。四是创新营销模式。加快推进“互联网+”现代农业发展,推进线上线下融合发展,满足不同群体不断升级的消费需求。在冷库设施建设方面,要合理集中建设产地冷藏保鲜设施,引导各类市场主体在产地重要流通节点建设改造产地冷链集配中心;深入开展产地冷藏保鲜整县推进,率先形成产地冷链物流服务网络;推动冷链物流服务网络向农村延伸,优化田头集货、干支衔接运输和农村快递配送,促进合作联营、成网配套,加快建设农产品产地冷链物流服务网络。

5.4 夯实“菜篮子”负责制

蔬菜稳产保供稳价,需要市场配置资源起决定作用、发挥市场无形之手的同时,也要发挥好政府宏观调控作用。地方各级政府要对“菜篮子”产品供应高度重视,在新时期真正发挥好政府这只“有形手”的作用。因此,要加强对蔬菜的保供稳价工作,压实“菜篮子”市长负责制。加强“菜篮子”工程建设,紧盯元旦、春节和中秋等重要节假日,督促推动各大中城市把“菜篮子”工作抓紧抓好。充分发挥联席会议统筹协调作用,及时开展会商分析、信息发布、联合应对,抓实抓细“菜篮子”工作。推动健全完善省级工作机制和政策体系,建立省际应急联动机制,形成政府牵头主抓、部门协同配合、社会积极参与的工作格局,切实做好“菜篮子”各项工作。