远程面签及风控大数据在信用卡消费分期场景下的应用

2023-01-31谢前辉赵伟成

谢前辉 赵伟成

北京优债科技有限公司 北京 100000

引言

金融业务的核心是风控,而业务的发展需要创新,监管与创新永远形影相随。金融业务合规管控严谨,如何满足监管并寻求创新为基层减负释放活力是一个值得研究的课题。本文就上述内容展开论述。

1 传统分期业务流程的局限

汽车消费和家装分期是银行信用卡业务中占比前两位的业务,金额大,风控严谨,重点环节是面签。银保监会在《商业银行信用卡业务监督管理办法》中要求在业务中严格执行“三亲见”,即要亲见本人亲见本人申请资料原件亲见申请人签署申请材料。实际中大额分期业务,出于节约时间,银行会邀请客户来行内面签,但伴随网络银行的普及和消费习惯的改变,客户来网点的概率越来越少,这迫使客户经理登门营销,考虑到通勤成本,平均一天也就能跑四五户,使大量时间浪费在往返于路途上;而家装分期除了面签,客户经理还要在放款前后去客户住所现场检查,以确保装修场景的真实性;完成面签后,客户经理往往还要回到行内进行重复信息录入,所以传统消费分期现场面签的弊端显而易见,不符合客户消费习惯改变的趋势、客户满意度低、流程烦琐,从而导致在同业竞争中处于劣势[1]。

传统分期业务流程的另一个局限,是客户资质审核所需的信息较为分散,比如身份信息、黑名单撞库信息、征信授权信息、购车意向、装修意向、所购车辆价格的合理性、上牌信息、发票真伪、工作单位的真伪、房产真实性等,其采集分散在流程的不同环节,不利于后台做出迅速的评判,这是导致受理及审批流程耗时的第二个主要因素。

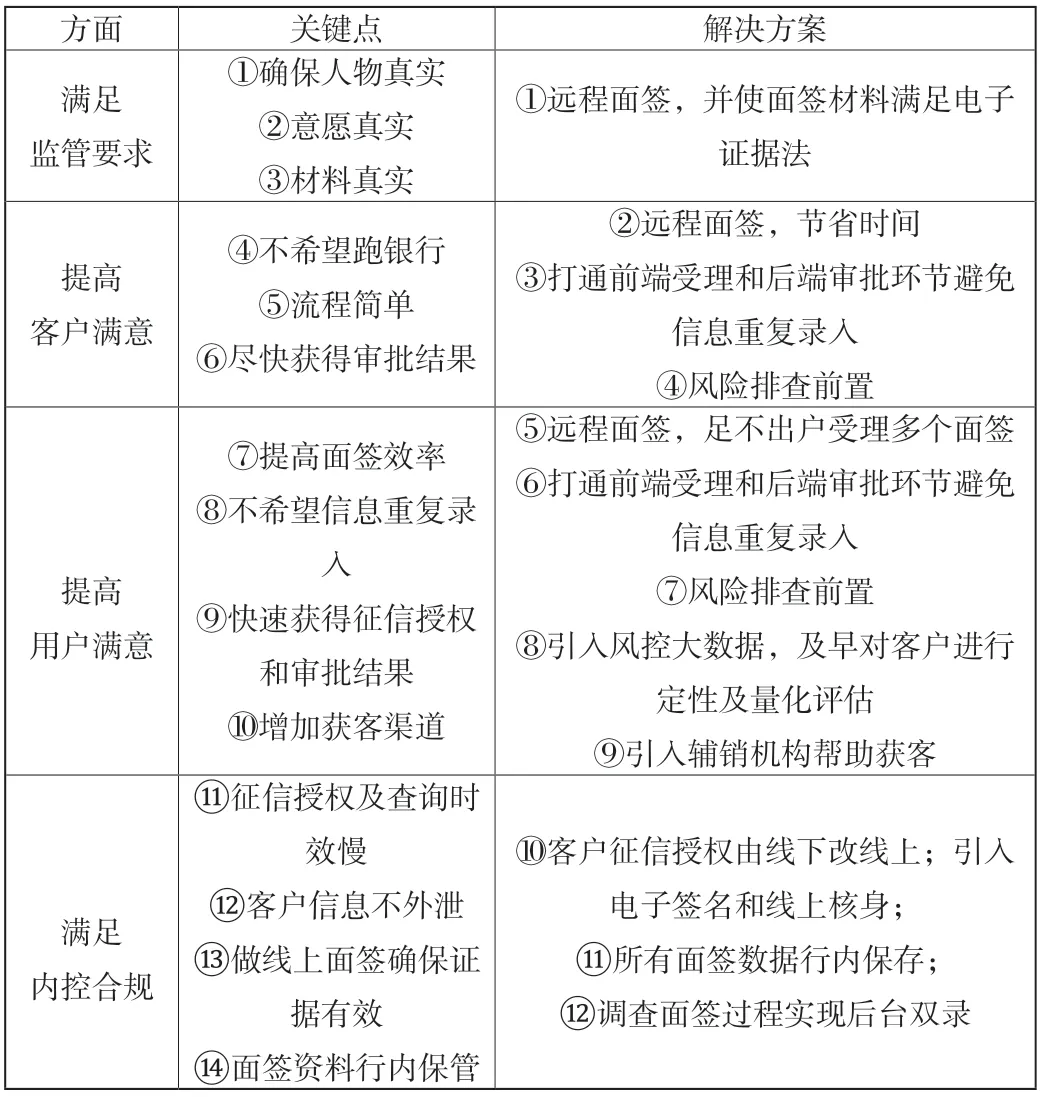

2 关键点及对策

传统分期业务流程有局限性,但从风控角度100%符合监管要求。传统金融业务的思路是宁可慢也不能出风险。新趋势下的问题解决需要创新,但前提是满足监管规定并提升客户(用户)满意度。为了解决上述问题,通过对若干银行的分期业务流程分析,找到了影响流程及客户满意度的关键点及对策如下。

表1 分期业务传统流程待改进关键点及对策

优化涉及业务流程再造及技术创新,这里对与远程面签及风控大数据有关的几个关键点予以介绍。

2.1 电子证据的有效性

电子证据的有效性包含存证和质证两个步骤。

2019年12月25日,最高院发布《最高人民法院关于修改<关于民事诉讼证据的若干规定>的决定》,其中 《最高院证据规则(2019修订)》对电子证据类型、原件的认定、真实性判断等作了新规定,规定“电子数据是案件发生过程中形成的,以数字化形式存储、处理、传输的,能够证明案件事实的数据[2]。当事人提交的电子数据,通过电子签名、可信时间戳、哈希值校验、区块链等证据收集、固定和防篡改的技术手段或者通过电子取证存证平台认证,能够证明其真实性的,互联网法院应当确认”。

消费分期远程面签流程融入了身份证NFC核验、手机三要素核验、活体检测、电子签名和视频双录,每个环节都有取证、时间戳、固化、防篡改等技术手段支撑,做到了证据确凿有据可查,如果将数据的哈希值上链进行证据保全则更加稳妥。此方案的可行性由高院审批管理处评价,“因该证据链不是孤证而是完整业务流程上一组有序衔接的证据,其证据链条的真实有效和完备性能够被法院认可”。

质证环节一是证明证据链的时间顺序合理性,其次可由电子签名机构出具相关报告来佐证证据的原始性和非篡改性,依照电子签名法及高院的相关司法解释,电子签名机构或证据保全中心出具的证据报告的权威性已经被司法机关普遍采信,从而避免合同纠纷。

2.2 风控大数据支持

风控大数据是用户画像的重要评价依据,核心就是能不能贷能贷多少。传统的风控大数据主要依靠征信授权结果,结合收入佐证来判别。征信记录查询结果可以分为正常户,黑户和白户三类,其中正常户代表在银行办理过贷款或信用卡,无逾期记录的优质客户;黑户代表在最近时间段有过多条逾期记录信用不良的客户;白户代表尚未在银行申请过信用卡或贷款,也没有在持牌消费金融机构办理过贷款的客户,因其征信结果空白,俗称“白户”[3]。黑户的处理较为简单,而正常户的问题是可以贷多少;白户的问题还是贷不贷和贷多少。为了精准对用户画像,需要对正常户及白户辅助以风控大数据支持,来判断身份的有效性、单位的有效性、收入的有效性、消费意图的真实性以及房产真实性,也可考虑引入权威的信用评估模型分比如芝麻分、FICO分等,这些数据提供给信审系统可以辅助对客户定量和定性分析。

2.3 直客模式与辅销模式的兼容

传统分期业务营销银行一般采取单一直客模式,客户经理是营销主力但也是瓶颈,所有的拓客签约调查都需要客户经理亲力亲为。新的基于远程面签的流程引入了辅销机构,其营销人员作为客户经理延长的手脚负责拓客,而风控的钥匙掌握在客户经理手上,且一个客户经理可以配套多个辅销人员,所以新模式下客户经理可灵活选用直客或辅销模式,在辅销模式下足不出户,可以远程方式完成过去需要五六个人的调查与面签,大幅度提高了获客来源和产出,加上前端调查面签数据和后台审批打通,客户经理无须重复录入,能够较快地获得审批结果,用户的满意度水平也将随之大幅度上升。

2.4 客户数据的安全以及音视频双录

分期业务流程中涉及多个环节的客户信息采集,不仅包含客户身份核验信息,业务信息,征信授权信息,辅助证明材料,也包含远程面签为客户提供多终端、多形式、多场景的双录服务,其音视频档案需要实时双录和行内存储以满足监管要求。远程音视频图像的清晰度关乎客户体验和证据完备性,经实际测试,720P高清画质可以满足生产要求,视频网络带宽及传输能力较好时推荐1080P画面格式,48kHz音频采样率以及128 kbps 的视频图像码率[4]。

音视频双录对于画面清晰度、信号传输的稳定性可靠性及时性均有较高要求,占用带宽较高,考虑到不同地区的网络延迟,首选方案采取音视频服务器行内私有化部署,并和轻量化的业务数据流互联网通道隔离;备选方案可采取混合云上的音视频服务器,在后台对视频流进行录制保存,上述两种方案均可满足银行的业务及内控合规需求。

除了在辅销机构人员与客户经理之间建立音视频通话能力,也可以考虑增加小程序端与客户经理的远程面签功能,鉴于小程序的跨平台特性,对于辅销端手机终端类型的限制会更小,必要时还可以开放给客户直接使用,比如在家装回访场景,将极大节约客户经理的时间。客户端兼容App对App,App对PC,小程序对App,小程序对PC的视频通话功能,后台具备稳定音视频流分发能力的架构设计将为分期业务系统赋予更多的灵活性。

3 分期业务远程面签流程步骤

以下对基于远程面签的分期业务流程简述如下。

第一步、辅销人员登录分期自动化系统App客户端,对客户身份证进行NFC核验并在后台进行风险撞库判别,如为虚假身份证或有风险预警将无法继续,体现了风险识别的前置处理。

第二步、客户信息通过核验后,客户进行征信授权,然后对客户银行卡四要素进行核验,最后对客户进行电子签名生成电子授权书,后台保存。

第三步、辅销人员提交完征信授权后,客户经理发起征信查询并实时获得结果。

第四步、通过征信授权后辅销人员可对客户经理发起远程视频,接通视频后,客户经理对客户进行活体检测,核对视频中客户身份,确认购车意向,同时可对视频过程进行截图及录制视频保存到行内服务器。

第五步、视频调查通过后,辅销人员补充录入申请材料,上传辅助证明材料,邀约客户进行电子签名。

第六步、后台系统自动整合风控大数据连同申请材料一并提交审批系统,最后由审批系统给出授信额度,受理结束。

4 结束语

所谓不破不立,要突破原有流程局限为基层减负并增添活力,重点就是提高效率,而效率的提升主要来自线上三亲见以及风控大数据的有机融合。线上三亲见替代线下传统三亲见不单是技术创新要素的组合,更必须满足监管要求并符合银行的内控合规要求。《电子签名法》以及高院对电子证据司法解读政策的出台,为方案的可行性奠定了法律基础。远程面签不仅仅能使客户经理足不出户即可完成面签,也为其拓展了获客渠道,业务受理数量可从原来一天几单变为十几单,使营销效率大幅度提高,有效提升了客户及合作车行的满意度。远程面签不仅仅针对汽车分期业务,也可以拓展到家装分期业务,实现家装分期面签的电子化和家装现场的远程勘验,同时也可以用于商户巡检,为业务发展注入更多推动力。