乡村振兴背景下安徽省农村金融对农民收入的影响分析

2023-01-30戴亚晴

戴亚晴

(青海民族大学,青海 西宁 810007)

一、引言

近年来,我国对“三农”问题格外重视,农村金融也得到了很大的发展。2021年,我国脱贫攻坚战取得了全面胜利,目前主要任务就是要在巩固脱贫攻坚成果的基础上,继续推进农村的发展,防止返贫及与乡村振兴有效衔接[1]。一系列的政府文件也多次重申“三农”工作的重要性,认为应该发挥全社会的力量加快农业现代化,提高农民收入,建设美丽乡村。在以前,资金和人才流向城市,是因为建设城市和工业制造产生大量就业机会。青壮年选择外出务工,农村中大都是留守儿童和空巢老人,导致农村的发展速度远低于城市。但如今农村面貌大大改观,有很多潜在机会,而这些的实现需要农村金融的帮助。农村金融的出现一定程度上促进了农村的发展,但是也存在一系列问题与偏差,如资源从农村流向城市的现象出现,城乡差距变大,农村金融未能提高创新交易体系水平,仅仅是简单的农村金融机构数量的增加,农村信用体系建设困难,等等[2]。首先这些问题的解决不是轻而易举的,如城乡差距等,都是积重难返;其次这些问题并不是个例,在我国多地都有出现,所以如何改善这些状况,让农村金融能够切实服务于农民群体迫在眉睫。安徽是历史悠久的农业大省,其农村金融在发展中也出现很多不可避免的问题,如农村资金外流、单一化、贷款难等。本文将从安徽省农村金融现状和实证研究来分析农村金融对农民收入的影响,从结果分析出农村金融的发展方向等相关建议,帮助农村金融更好地助力农村居民收入的提高。

二、文献综述

关于农村金融和农民人均纯收入之间的关系,学者们有不同的见解。一是认为农村金融发展与农民人均纯收入之间呈现门槛效应。如孙玉奎等人运用VAR模型分析我国东中西三大区域的农村金融对农村居民收入的影响,结果发现在东部农村金融不仅可以提高农民收入,而且有效缩小了农民之间的收入差距;但在西部地区农村金融增加了农村居民的收入,中部地区农村金融对农民收入几乎没有影响。根据三个区域不同表现,得出农村金融对农村居民收入差距的影响呈倒“U”型关系[3]。王静使用AK模型分析农村金融和经济增长关系时,发现作为衡量金融深化指标的农村金融相关率与经济增长没有显著关系,提出农村金融对经济增长存在门槛效应,即只有农村金融发展到达一定程度时才能促进经济的增长[4]。二是认为农村金融发展会提高农民人均纯收入。如高希武运用最小二乘法(OLS)分析了自1980年以来影响农村居民纯收入的因素,发现在1980~1991年期间,影响收入的因素主要是粮食价格和从业结构,其中从业结构变化由信贷资金引起;在1992~2002年期间,影响收入的因素主要是从业结构,但是在这一阶段,教育年限成为影响从业结构变化的主要因素,信贷资金对从业结构影响较小,即对收入的影响较之前小[5]。郑小华认为农民收入增长缓慢源于农村金融发展不足,农村金融制度制约、资金非农化和金融机构萎缩导致农村金融体制不够完善。要促进农民的收入增长,就要完善农村金融体制,培育建立农民合作金融组织。三是认为农村金融的发展会阻碍农村人均纯收入的提高[6]。如何广文从农村居民的借贷行为出发分析了金融抑制导致的借贷行为偏差,具体表现为:资金借贷渠道多非金融,资金使用多用于非生产性渠道;借贷成本较高,农村信用社是农民主要使用的金融机构[7]。高帆从需求角度分析了我国存在金融抑制的原因,认为农民借贷主要考虑两个方面:一是借入资金的预期收益率是否达到最大化。农业本就存在极大风险,收益率偏低,这就导致借入资金用于非生产性领域。二是资金借入成本。正规性金融机构对农村信贷的批准评估比较严苛,手续较繁琐,成本较高,而非正规性金融机构相对比较简单。这就导致非正规性金融机构对金融机构产生挤兑。这两点导致借款金融需求不足从而引起需求型金融抑制[8]。基于这些观点,本文将研究安徽省农村金融与农民人均纯收入之间的关系并且提出如何提高农民生活水平的相关建议。

三、农村金融现状

安徽省农村改革向来敢为人先。从凤阳县小岗村拉开农村土地改革的序幕,到今天农村金融扶贫的“金寨模式”。安徽省农民的可支配收入也从2000年的1934元增加到2021年的18368元。安徽省约有40%的乡村人口,在全国平均水平35.28%之上。在消费支出上,2021年城镇居民人均消费支出26495元,农村居民人均消费支出17163元,是城镇人均消费支出的60%。在可支配收入上,2021年城镇居民人均可支配收入为43009元,而农村居民人均可支配收入是18368元,不足城镇居民的一半。我国一直在强调扩大内需,但农村居民的收入不增加,便难以增加消费扩大内需。基于此,我们也可以预测随着农民收入的提高,未来农村或许会成为强劲的驱动,成为消费主力,带动经济的提升。而且随着互联网的发展,越来越多的知识分子放弃大城市的工作,选择回乡创业,不仅收入提高了,也帮助周边的村民增加了就业机会。例如安徽人吴杰返乡成了以明电商扶贫网点的负责人。他帮助凤阳县10多个乡镇的农作物卖到全国各地,带领100多贫困户走向致富路。这样的例子还有很多很多。农村地区有着巨大潜在的金融需求,农村金融的供给也必须跟上脚步。

我国农村金融是在农村经济发展和改革需要下应运而生的,其初衷是帮助农村发展,实现农民更美好的生活。不可否认农村金融的确促进了农村居民生活水平的提高,但农村金融发展效率、规模等方面存在局部逆向影响。

在金融机构层面:20世纪80年代,资金和人才流向城市,建设城市和工业制造产生大量就业机会。农村中的大量青壮年选择外出务工,农村的发展速度远低于城市。农村金融的出现一定程度上促进了农村的发展,但是金融机构不可避免出现逐利性,资源从农村流向城市,农村金融机构的网点也因为没有足够客户而减少;农村金融的业务比较固化,产品单一,不能更有针对性地为农民服务。还有贷款难问题,因为没有一套合适的农村信用体系,无法判断贷款按期还款的概率。农民不像城镇居民有抵押品、担保品可以进行保障,金融机构贷款不能收回的风险大大增加。这就导致农民不能简单便捷地从金融机构获得贷款[9]。

在农村居民层面:首先,部分农民没有农村金融服务农业这一意识,只会将收入存进银行,而不知如何运用农村金融来实现更大生产和保障。农村居民在缺少资金时对外借款的渠道很大一部分来自民间借贷,而不知道运用农村信贷来帮助自己扩大生产规模,增加就业机会。其次,农民缺乏保险意识[10]。由于农业的特殊性,在农业生产过程中,自然灾害、病虫害、疾病等意外事故对农民来说都是致命的,可能一年的收成付之东流,如影响安徽颇深的松材线虫病等。农业保险可以为这些突发事故造成的经济损失提供保障。而农民往往不会意识到靠农村金融来改变简单生产现状,仅将各类农村金融机构看作存款机构。

金融机构与农民间的信息差严重阻碍了安徽省农村金融的发展,如何使农村金融更好地发展来切实提高农民收入,改善农民生活,是迫切需要解决的问题。

四、实证研究

(一)数据来源及指标选取

本文所研究的是农村金融对农民收入的影响。农村金融主要包括农村信贷和农业保险两大方面,本文采用农村人均贷款衡量农村信贷,采用农村人均保费和农村人均赔付额衡量农业保险。在农村人均贷款方面主要采用农村合作机构贷款/农村人口,因为涉农贷款大部分源于农村合作机构的贷款。本文涉及的农村合作机构贷款、农业保险保费、农业保险赔付额、农村人口、农村居民纯收入均是来自«安徽省统计年鉴»,选取了2000~2020年21年的数据。

将农村人均贷款X1、农村人均保费X2、农村人均赔付款X3三项指标采用SPSS软件进行主成分分析得出发展水平Z,再对农民人均纯收入Y取对数后得lny,用EViews软件对Z和lny构建VAR模型[11]。先对Z和lny进行平稳性检验,再构建无约束VAR模型,用信息准则确定最优滞后阶数;接着进行Johansen协整检验确定两者之间是否存在长期均衡关系,最后检验Z和lny之间的格兰杰因果关系。

(二)主成分分析

1.相关性分析

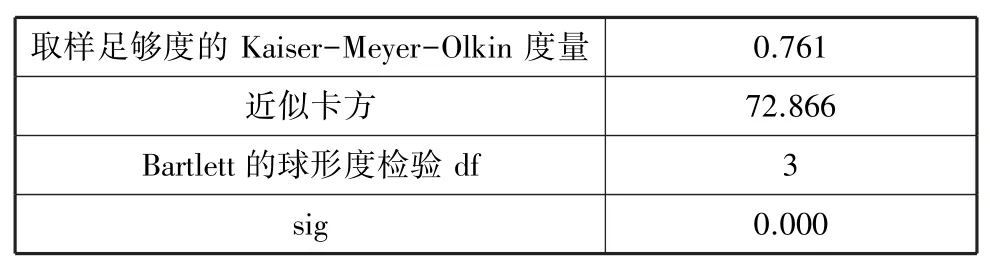

要研究农村合作金融机构贷款、农业保险保费以及农业保险赔付额对农民人均纯收入的影响,首先将农村人均贷款X1、农村人均保费X2以及农村人均赔付额X3做主成分分析。在进行主成分分析前,必须进行相关性检验和KMO和Bartlett检验,判断指标是否可以进行因子分析。农村人均贷款X1、农村人均保费X2以及农村人均赔付额X3标准化处理后进行检验。检验结果见表1。

表1 KMO和Bartlett检验结果

如表1所示,KMO的值为0.761,较靠近1;Bartlett球形度检验中sig值小于0.05,说明变量之间存在相关关系。相关性检验也反映农村人均贷款、农村人均保费及农村人均赔付额三个变量之间的相关系数均大于0.3,说明不是单位矩阵,可以进行主成分分析。

2.主成分分析

利用SPSS软件对标准化的数据进行因子分析,结果发现农村人均贷款X1、农村人均保费X2以及农村人均赔付额X3三项指标的提取都达到了90%以上(表2),信息损失较少,得出发展水平可信度较高。

表2 解释的总方差

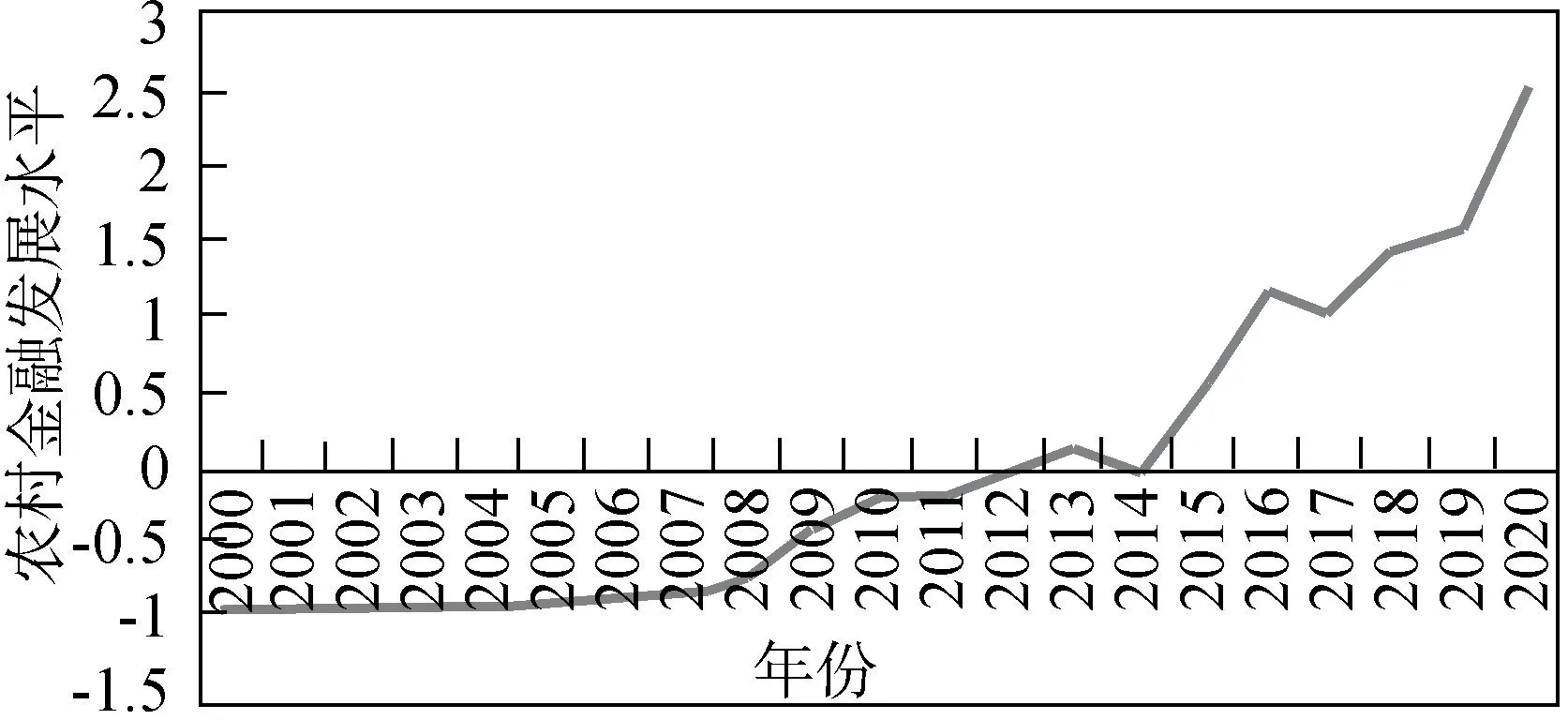

由表2可知,初始特征根为2.826,大于1,并且第一主成分贡献率已经达到94.187%,主成分的载荷度很高,原始数据信息较为全面的保留。所以只需提取一个主成分即可。在确定提取一个主成分后,对农村人均贷款、农村人均保费及农村人均赔付额三个因素进行整理分析,得出图1所示的农村金融发展水平:

图1 2000~2020年安徽省农村金融发展水平

由图1可知,2013年前农村金融发展水平一直处于负值,2013年由负转正,而在同年央行放开贷款利率管制,对农村信用社贷款利率不再设置上限[12]。虽然2014年仍出现短暂负值,其原因主要在于该年农民人均贷款缩减,但本年农民可支配收入增长幅度达到峰值22.45%。在2015年转为正值0.49,同时农民可支配收入突破万元大关达到10821元,同比增长9.12%。总之,安徽省农村金融发展水平整体呈现提高趋势,说明安徽省农村金融的发展情况稳步向前。

(三)VAR模型建立

1.协整性检验

为了防止出现伪回归现象,对农村金融发展水平Z和取对数后的农民人均纯收入lny进行ADF平稳性检验,在经过二阶差分后,D(Z,2)、D(lny,2)在1%的显著性水平下通过检验。利用农村金融发展水平Z和农村居民人均收入Y建立无约束VAR模型,再用信息准则来判断最优滞后阶数。赤池信息准则(AIC)和施瓦茨准则(SC)的最优滞后阶数均是一阶,所以确定一阶是最优滞后阶数。

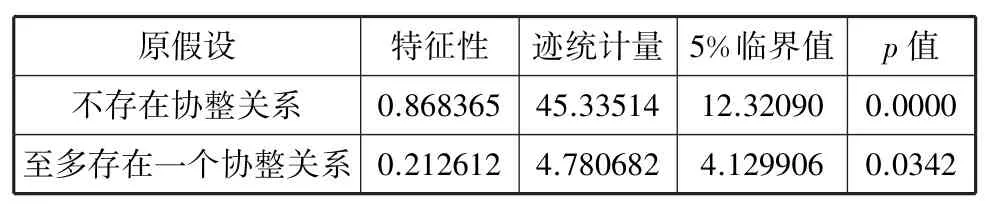

因为发展水平和农民人均收入均是二阶单整,在确定最优滞后阶数为1之后采用Johansen协整检验分析方法检验两者之间是否存在长期均衡关系。结果见表3。

表3 协整关系检验

由表3可知,概率为0.0342,即在5%的显著水平下,发展水平和农民人均收入之间存在长期均衡关系。

2.格兰杰因果检验

在确定农村金融发展水平Z和农民人均纯收入对数lny存在长期协整关系后,接着检验两者是否存在因果关系。

由表4可知,在10%的显著水平下,农村金融发展水平Z是农民人均纯收入对数lny的格兰杰原因,农民人均纯收入对数lny不是农村金融发展水平Z的格兰杰原因。这说明农村金融发展水平的增加,即农村人均贷款X1、农村人均保费X2以及农村人均赔付额X3的增加会促进农民人均纯收入的增加。相反农村人均纯收入不是导致农村人均贷款X1、农村人均保费X2以及农村人均赔付额X3三者增加的原因。

表4 格兰杰因果检验

五、结论与建议

由实证结果可知,安徽省农村金融整体水平在20年里呈现上升趋势,且农村金融中的农业保险和农村信贷对农民人均纯收入均有促进作用。国家大力发展促进农村金融,发布惠农政策,各类金融机构针对农业生产推出各类保险项目和贷款项目。这些举措都是为了提高农民生活水平,提高农民人均纯收入。但是农村金融的发展实施仍存在问题,针对问题提出以下建议。

第一,扩大覆盖规模,普及农村金融知识。扩大农村金融机构覆盖规模,促进农民使用农村信贷和农业保险。向农民群体宣传产品,普及农村金融的知识,使农民能合理使用农村金融提高保护自己的利益。第二,建立信用体系,降低信贷门槛。农村金融机构应该针对农民群体,制定一套单独的信用体系,降低他们的信贷门槛,扩大信贷渠道,适时降低贷款利率。第三,丰富相关产品,提高服务质量。根据当地实际情况丰富相关金融产品,提高服务质量,加强监督管理,加大扶持力度,促进良好农村金融环境的形成。