政府环境审计如何影响企业环境信息披露质量

2023-01-30邢旋

邢 旋

(南京财经大学,江苏 南京 210023)

一、引言

政府环境审计作为政府审计的一个重要组成部分,是国家为保护环境而实施的一种监管手段。从1985年至今,我国政府环境审计经历了起步摸索阶段、加速前进阶段和新时期发展阶段,已真正成为专业审计之一,正式走上了制度化、规范化、科学化并与其他专业审计有机结合的道路。随着我国环保号召的日益高涨和绿色发展力度的日渐加大,政府环境审计的环境治理作用日益凸显:在宏观地区层面,政府环境审计能显著提高城镇污水处理率、生活无害化垃圾处理率以及工业烟尘去除率[1];在微观企业层面,政府环境审计能显著提高企业环境信息披露水平,督促企业环境责任的履行[2]。

然而,鲜有文献就政府环境审计的影响机制进行讨论,政府环境审计是否会影响企业的环境行为?又是如何影响的呢?本文拟通过2015~2017年的大样本数据给出相关的经验证据。与现有文献相比,本文的贡献在于:第一,丰富了政府环境审计和企业环境信息披露的研究。针对政府环境审计的实证研究偏少,本文基于大样本数据检验了环境审计实施的效果,从监管视角进一步丰富了企业披露环境信息的动机。第二,少有文献从宏观和微观两个层面探讨政府环境审计对企业环境信息披露的影响机制,本文为政府环境审计是如何影响企业环境信息质量的给出了直接的经验证据。

二、理论分析与研究假设

(一)政府环境审计与企业环境信息披露质量

根据外部经济理论,在没有监督和管制时,企业可能会滥用生态环境而使整体产生不利影响,政府在整治生态环境的同时必须要重点整治企业的污染;外部压力理论认为,出于对利益相关者等特定群体的照顾,政府有必要对信息披露进行监管;地方政府公开监管环境信息能显著提高企业环境信息披露水平;而政府环境审计作为一种公开监管环境信息的手段,其实施必然具有一定的必要性,会影响到企业的环境行为。基于此,本文提出假设H1:

H1:政府环境审计对企业环境信息披露质量具有显著的正向影响。

(二)政府环境审计、政府环境治理力度与企业环境信息披露质量

公共委托代理理论认为,地方政府在中央政府的委托下开展环境审计工作,旨在保护当地的生态环境,作为受托方,地方政府有权采取措施整治当地环境;并且,政府环境治理力度受到政府审计的影响,因而,环境审计的实施会促使地方政府更好地发挥治理功能,减少地方污染排放。同时,外部压力理论认为,无论是政府监管还是舆论监管,均会对企业环境信息披露水平产生影响,并且,披露企业环境信息也是利益相关者的诉求,因而,当政府环境治理力度较大时,企业会完善自身的环境信息,提高环境信息披露的质量。因此,本文提出假设H2:

H2:政府环境审计通过政府环境治理力度对企业环境信息披露质量具有显著的正向影响。

(三)政府环境审计、企业环境表现与环境信息披露质量

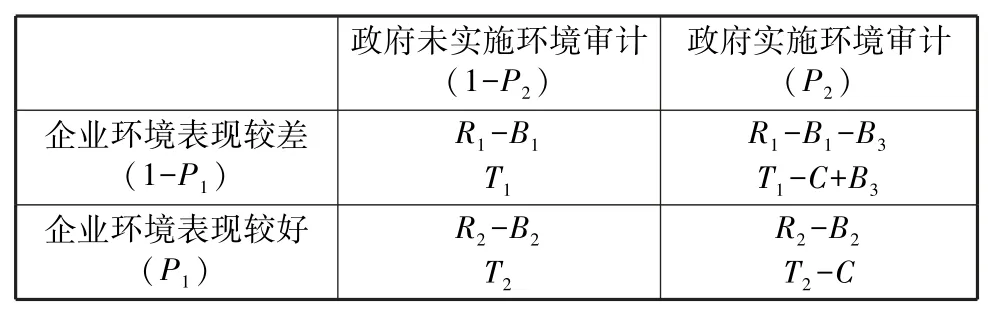

对政府环境审计与企业环境表现,构建政府是否实施环境审计与企业环境表现好坏的博弈矩阵(表1)。R1代表环境较差的企业收益,R2表示环境较好的企业收益,可知R1>R2;T1表示政府从环境差的企业获得的税收,T2表示政府从环境好的企业获得的税收;B1表示环境差的企业履行环境责任付出的成本,B2表示环境好的企业履行环境责任付出的成本,B3表示环境差的企业被稽查后需付出的惩罚;C表示政府实施审计需支付的成本。设企业环境表现好的概率为P1,政府实施环境审计的概率为P2,均衡时的最优概率为P∗,当政府是否实施环境审计达到纳什均衡时,则有下式成立:U1=(1-P1)×T1+P1×T2;U2=(1-P1)×(T1-C+B3)+P1×(T2-C)。可求得,P∗=(B3-C)/B3。可见,当C较低时,P1越大;同样,当B3越大时,P1也越大。因而,当政府实施环境审计时,企业的环境表现会变得越好。同时,合法性理论和利益相关者理论认为,环境表现差的企业更有动机披露环境信息,以改变利益相关者对其实际环境表现的看法。因此,本文提出假设H3:

表1 政府与企业之间的博弈矩阵

H3:政府环境审计通过企业环境表现对企业环境信息披露质量具有显著的正向影响。

三、研究设计

(一)样本选择和数据来源

依照2012年的«上市公司行业分类指引»,本文选取2015~2017年沪深A股的486家重污染上市公司作为研究对象,手工收集到1219个样本观测数据。本文数据来源如下:①政府环境审计数据来源于2015~2017年«中国审计年鉴»;②企业环境信息披露质量和环境表现数据来源于2015~2017年社会责任报告、环境报告、公司年报和CSMAR数据库;③政府环境治理力度来源于«中国城市统计年鉴»和政府工作报告;④控制变量中,内部控制指数来自迪博数据库DIB,媒体关注度数据来源于中国研究数据服务平台CNRDS,其他数据来源于CSMAR数据库。

(二)变量定义

1.被解释变量

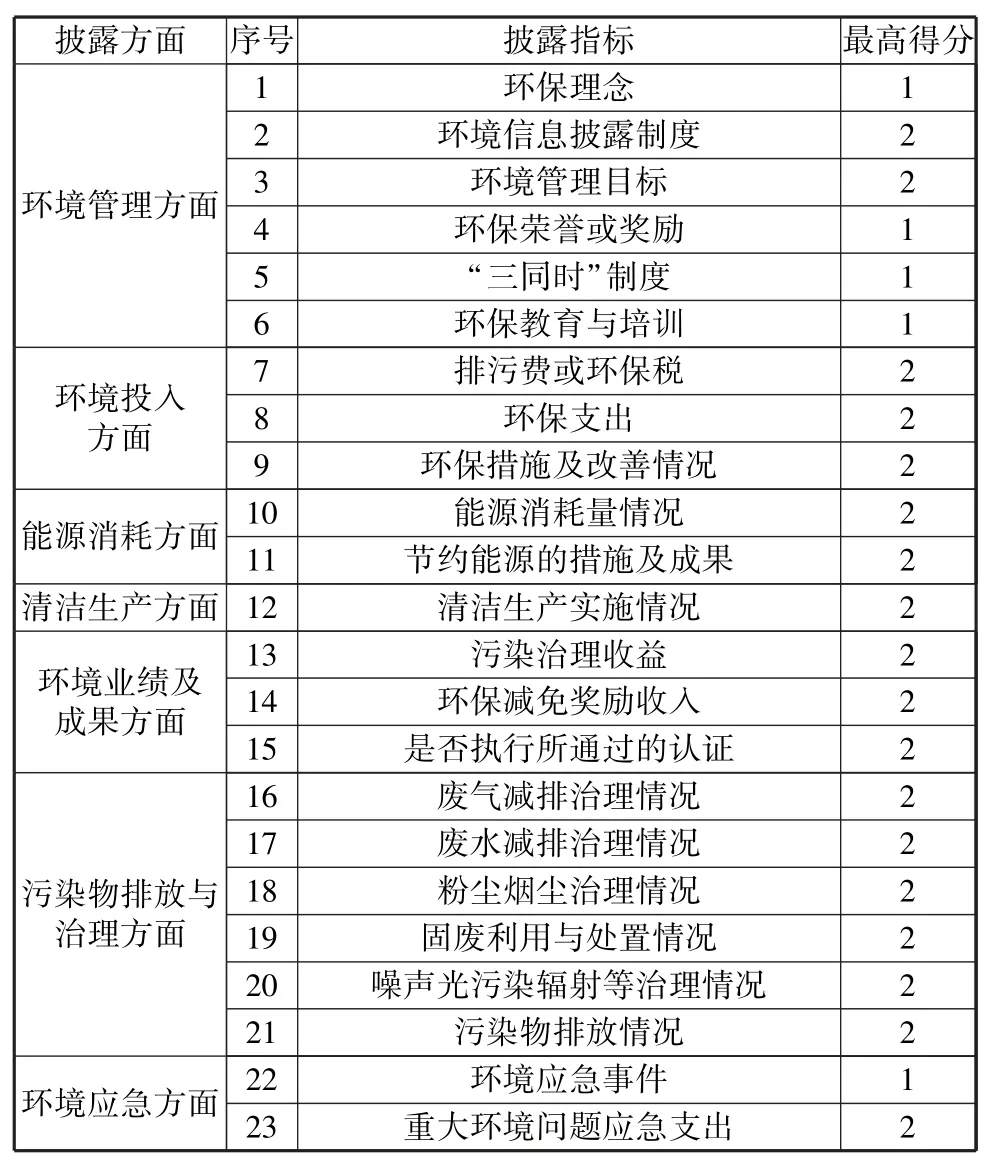

本文的被解释变量是环境信息披露质量(EDI)。本文运用“内容分析法”,借鉴沈洪涛等[3]、朱炜等[4]及蔡春和郑开放[2]的研究,采用7个方面共23个具体指标构建上市公司环境信息披露质量评价指标体系(见表2)。

表2 上市公司环境信息披露质量评价指标体系

2.解释变量

本文的解释变量为政府环境审计(Audit)。借鉴曾昌礼和李江涛[1]的研究,采用文本分析法,从«中国审计年鉴»中“地方审计机关”栏目查找各地级市具体的环境审计情况,如果该地级市审计局当年实施过包括“水污染治理”“大气污染治理”“河道污染治理”“水、大气等专项或跟踪审计”“自然资源资产离任审计”等方面的审计,我们就认为该地级市当年实施过环境保护相关的审计,Audit取值为1,否则取值为0。

3.中介变量

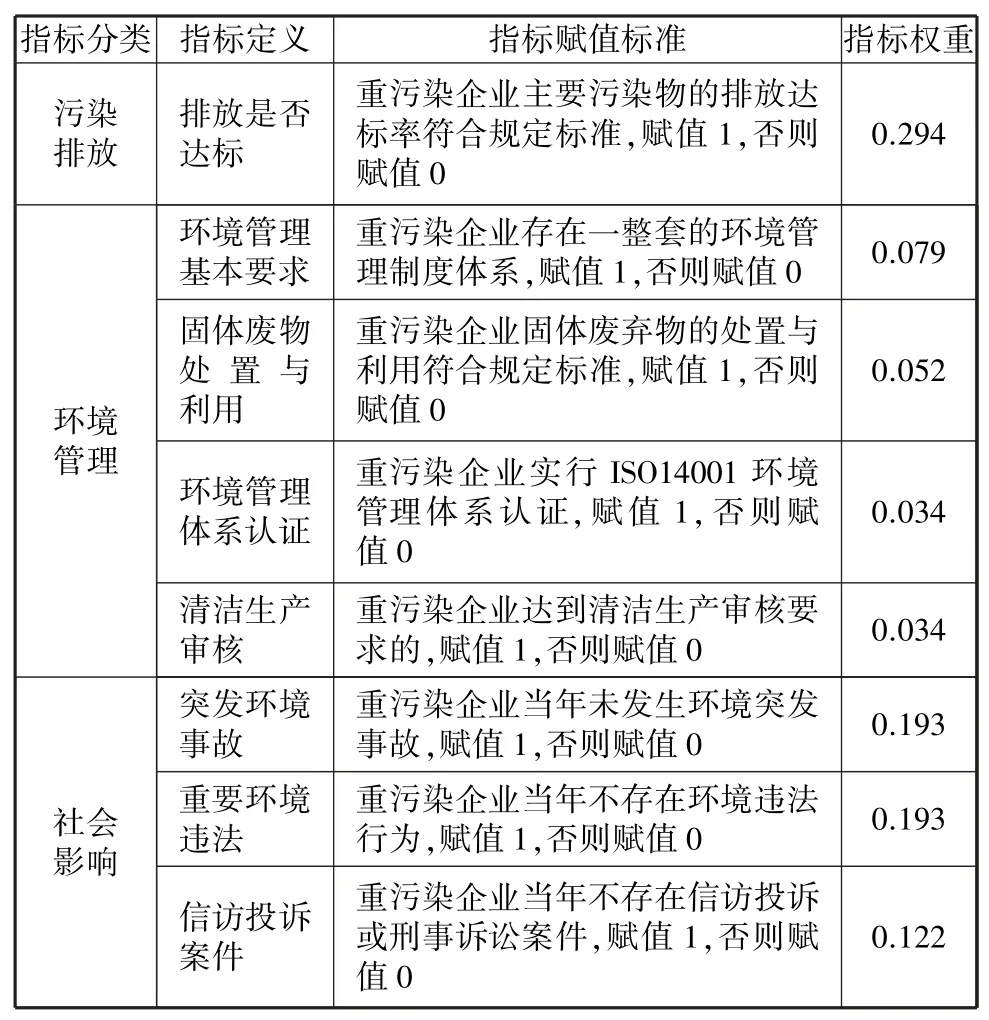

本文的中介变量为企业环境表现(CEP)和政府环境治理力度(GEG)。对企业环境表现,借鉴沈洪涛等[3]的相关研究,根据环境表现的概念,构建8个指标来度量企业环境表现的好坏,各指标均计1分,并采用层次分析法(AHP)进行综合评价,相关权重参照沈洪涛等[3]的做法(如表3)。对政府环境治理力度,借鉴陈诗一和陈登科[5]的相关做法,将政府环境审计定义为省级政府工作报告中与环境相关的词汇出现的频数占政府工作报告总词频数的比重(即环境词频比例)乘以该市重工业占比。

表3 企业环境表现评价指标体系

4.控制变量

借鉴蔡春和郑开放[2]、朱炜等[4]的相关研究,本文控制以下变量:企业规模(size)、产权性质(SOE)、财务杠杆(LEV)、资产报酬率(ROA)、两职分离(dual)、股权集中度(top1)、内部控制指数(ICI)、媒体关注度(tnews)、上市地点(lstsec)、盈亏性质(loss)、是否在社会责任报告中披露(dum_csr)、是否为国际四大审计(big4)、董事会规模(Bd)、监事会规模(Bs)、独立董事规模(Idr)、年度效应(year)、行业效应(industry)。

(三)模型构建

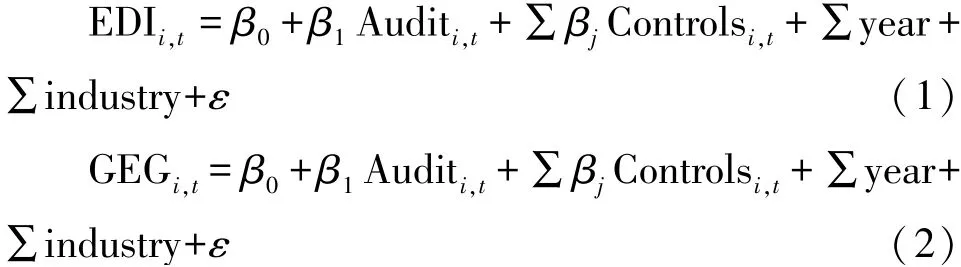

为了考察政府环境审计对企业环境信息披露质量的影响以及影响机制,本文构建模型(1)~(4)进行分析。其中,中介效应检验参考Hayes检验存在多个平行中介的方法:

四、实证分析

(一)描述性统计

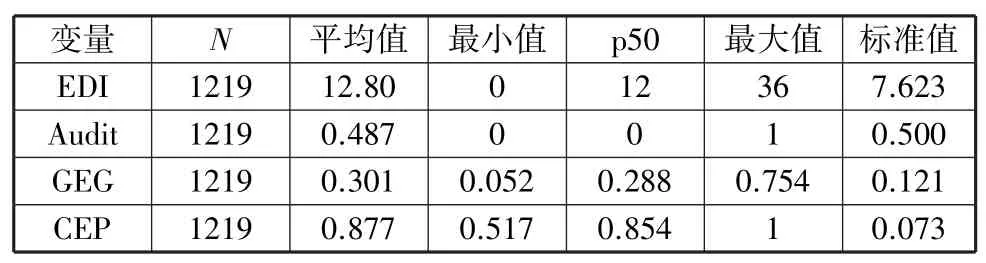

表4报告了主要变量的描述性统计结果。EDI的最小值为0,最大值为36,说明存在企业并未披露环境信息,企业与企业之间环境信息披露质量具有显著的差异。Audit均值为0.487,中位数为0,说明未超过一半的地区已实施环境审计工作。GEG中位数为0.288,均值为0.301,最大值是0.754,说明大部分地区的环境治理力度仍然较弱。CEP均值为0.877,中位数为0.854,最大值为1,说明大部分重污染企业环境表现状况良好。

表4 主要变量的描述性统计

(二)回归结果分析

1.政府环境审计与环境信息披露质量

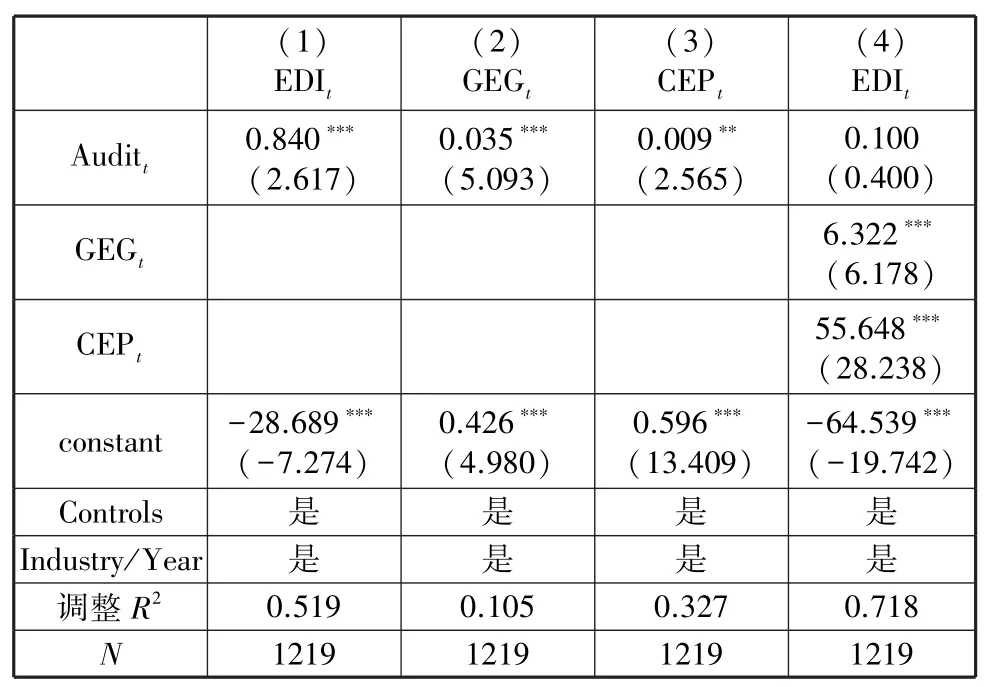

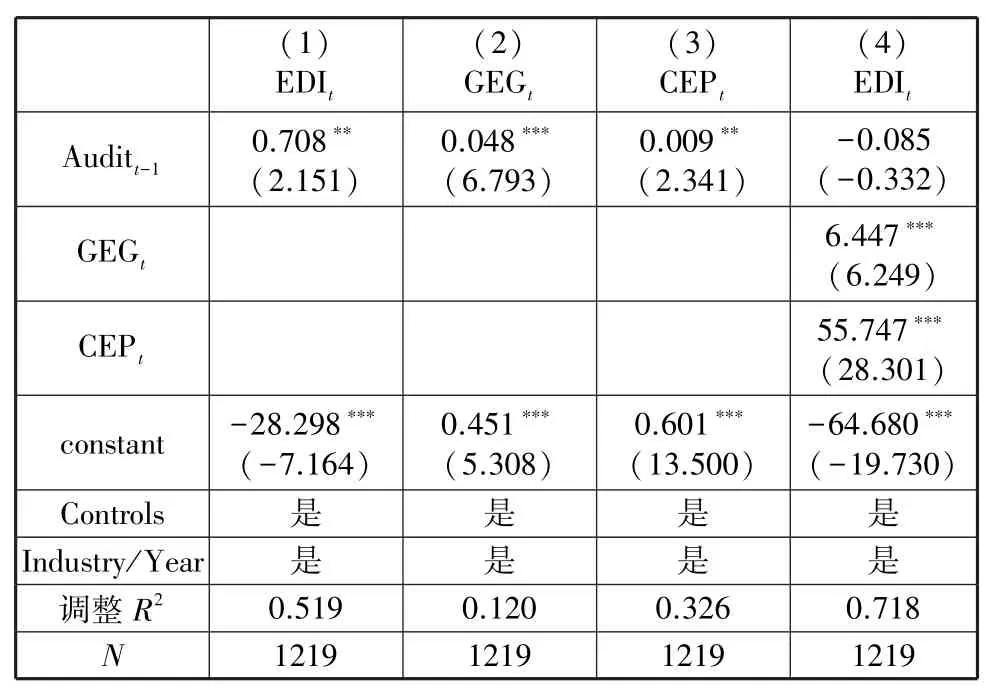

首先,政府环境审计(Audit)与企业环境信息披露质量(EDI)的回归结果如表5中(1)列所示。Audit与EDI在1%的水平上显著正相关,因此假设H1得到验证。

表5 政府环境审计与企业环境信息披露质量及其影响机制的回归结果

2.政府环境审计、政府环境治理力度与环境信息披露质量

其次,为探讨政府环境审计(Audit)对企业环境信息披露质量(EDI)的影响机制,从宏观层面进行分析,实证结果如表5中(2)(4)两列所示。Audit与GEG在1%水平上显著正相关,说明实施政府环境审计会加大地方环境管制的力度;GEG与EDI在1%水平上显著正相关,说明实施政府环境审计会通过加大地方的环境治理力度来提高企业环境信息披露质量,从而验证了假设H2。

3.政府环境审计、企业环境表现与环境信息披露质量

最后,从微观层面分析政府环境审计(Audit)对企业环境信息披露质量(EDI)的影响路径,实证结果如表5中(3)(4)两列所示。Audit与CEP在5%的水平上显著正相关,说明实施政府环境审计会使企业的环境表现变得更好;CEP与EDI在1%水平上显著正相关,说明政府环境审计的实施,会使得企业环境表现得更好,进而促使企业环境信息披露质量提高,从而验证了假设H3。

五、稳健性检验

(一)将政府环境审计滞后一期

考虑到政府环境审计对企业环境信息披露质量影响的滞后效应,在原假设的基础上,本文将政府环境审计滞后一期进行实证回归,实证结果如表6所示。结果与实证分析部分的结论一致,支持了H1、H2、H3的假设。

表6 政府环境审计滞后一期的稳健性检验

(二)替换政府环境治理力度和企业环境表现变量

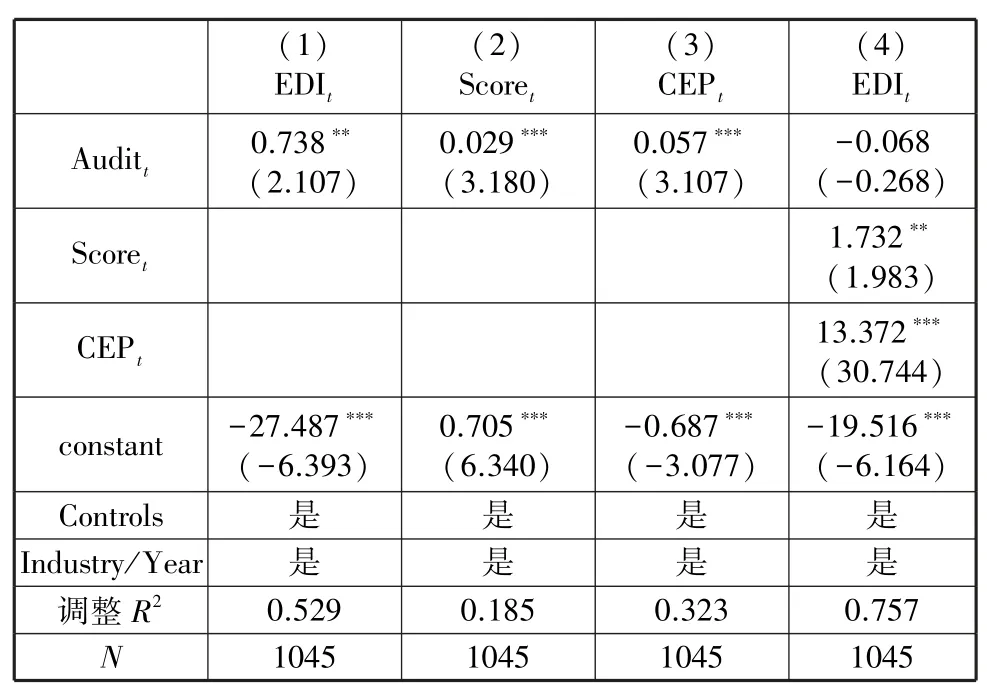

本文进一步采用替代变量进行稳健性测试,具体操作如下:对政府环境治理力度变量,本文借鉴包群等[6]的研究,构建地级市的污染排放数据进行测试,具体做法是选取各市的工业废水排放量、工业二氧化硫排放量、PM2.5排放量和生活垃圾无害化处理率四个指标,利用熵值法对这四个指标进行综合评价后得出的总得分作为政府环境治理力度的替代变量(Score);对企业环境表现变量,本文进一步采用熵值法进行衡量(CEP)。剔除地级市污染排放数据的缺失值并加入宏观层面的控制变量之后,共得到1045个观测值,并对这些观测值进行回归,实证结果如表7所示。与实证分析部分的结论一致,支持了H1、H2、H3的假设。

表7 替换中介变量的稳健性测试

六、结论与启示

本文利用2015~2017年«中国审计年鉴»、公司年报、社会责任报告和环境报告,考察了政府环境审计对企业环境信息披露质量的影响及其作用机制。研究发现,政府环境审计会显著提高企业环境信息披露的质量,有效促进企业环境责任的履行;同时,在宏观层面,政府环境审计通过政府环境治理力度的加大提高企业环境信息披露质量;在微观层面,政府环境审计通过企业环境表现的中介效应提高环境信息披露质量。

本文的结论不仅拓展了政府环境审计的相关研究,而且丰富了政府环境审计对企业环境信息披露质量的作用机制,对污染防治和生态文明建设提供了启示。具体来说:第一,政府环境审计的开展是大有裨益的,环境污染源一般来自工业企业,政府环境审计的实施,使地方政府加大对本地工业企业的管制力度,这就从源头上有效降低了污染的排放;第二,环境审计作为一种独立的环境监督手段,能有效预防企业发生环境违法违规或突发事故,有助于企业树立良好的环境形象,助力企业健康发展。