数字普惠金融、电子商务发展与农民收入增长

——电子商务发展中介效应视角

2023-01-30庞加兰葛晶晶宋梦醒

庞加兰,葛晶晶,宋梦醒

(西安外国语大学,陕西 西安 710128)

在实现了农村全面脱贫,农村居民可支配收入逐年增长的大环境下,党的二十大报告明确指出要全面推进乡村振兴,进一步提高农民生活水平,建立长期有效的减贫机制。为提高农民收入水平探寻更为强劲的增长动力。本文尝试厘清数字普惠金融、电子商务发展和农民收入增长之间的关系,为探索农民享受数字红利的机制提供一个新的理论与视角。基于作用机理分析,本研究选取2013—2020年全国除新疆、台湾、香港和澳门特别行政区外30个省(市、自治区)的面板数据,采用控制年份和省份效应的面板中介模型并利用工具变量法控制内生性问题,来研究数字普惠金融和电子商务发展对农民收入的影响及机制。

一、文献综述

(一)数字普惠金融与农民收入增长

数字普惠金融不仅降低了信息采集和金融服务的门槛,还搭建起较为完善的风控体系,使得长期被传统金融业忽视的广大长尾人群通过数字化渠道享受到了普惠金融的红利,为广大农村地区和农民收入增长带来正向影响。在效果方面,杨东、郑家喜等(2021)运用APN法、熵值法等对全国30个省的面板数据进行分析,表明农村普惠金融的发展水平和农民收入呈正向关系。[1]张正平等(2019)从信贷、商业保险、第三方支付三个方面度量家庭普惠金融水平,利用CHFS数据检验得家庭普惠金融水平对农村地区创业意愿的正向影响要大于城镇地区。[2]马彧菲等(2017)利用测算出的普惠金融指数以及包容性增长指数研究得出普惠金融促进包容性增长进而减缓贫困发生。[3]在影响机制方面,王永仓、温涛等(2021)通过对2017年的CHFS数据分析得出数字金融通过促进农民就业进而影响农民非农收入的增长。[4]刘丹、方锐等(2019)采用空间计量模型论证表明数字普惠金融对农民收入具有空间溢出效应,即某一地区数字普惠金融水平高带动当地农民收入的同时也会对邻省农民收入产生正向促进作用。[5]张林(2021)建立动态面板模型实证检验了数字普惠金融可以通过产业升级的中介效应来促进农民收入增长。[6]

(二)电子商务与农民收入增长

涉农电商对农民收入的影响方面,文献主要探讨电子商务是否促进了农民增收以及探究促进农民增收的因素。刘亚军等(2017)在讨论淘宝村的产业演化机制时指出电子商务给予农民自主创业和就业的机遇,从而脱贫致富。[7]曾亿武、郭红东等(2018)采用PSM法分析了一千多份调查问卷发现电商采纳促进农民增收主要来源于利润率和销量的提升。[8]李宏兵、王爽等(2021)的研究表明总体上电子商务发展促进了农民增收,但地区差异明显,且农民返乡就业在此有中介正向促进效应,政府财政支持力度对此产生负向影响。[9]

综上,目前有关电子商务发展对农民收入增长的影响、数字普惠金融对农民收入增长的影响研究较多,结论也较一致,而对数字普惠金融、电子商务发展与农民收入增长三者间的相互关系和作用机理的研究较少。本文主要从电子商务发展的视角探讨数字普惠金融促进农民增收的机制,采用控制时间和省份效应的面板GLS方法对电子商务发展对农民收入增长的中介效应进行估计,有效缓解了数据在省份之间及各省份内部的相关性,提高了模型估计的准确度。

二、作用机理

(一)数字普惠金融促进农民收入增长

有研究表明地区经济发展和农民收入间有显著的正向关系。[10]具体主要有三方面:数字普惠金融通过引导金融资本流向高新技术产业或环境友好产业等促进地区产业转型升级,带动地区经济发展,从而可能带来区域内农民收入增长。数字普惠金融能够有效缓解农民的信息不对称、提供更加丰富的金融服务降低农民的融资成本,为农民开展经营性自雇佣创业行为提供渠道和机会。农民通过数字金融可接触到更多的线上理财产品,拓宽投资渠道,多样化其投资组合,从而有更多机会获得利息收入。

(二)电子商务发展带动农民收入增长

首先,利用电子商务平台,农民和消费者可以直接进行交易,延长农民参与产业链的环节,使农民获得农产品营销及售后服务带来的利润;其次,电商平台汇聚了大量买家和卖家,使供求信息变得更加通畅,便于快速有效地匹配买卖需求;再次,农村电子商务的发展不仅能带动农民自主创业,同时因电子商务发展而催生出的加工、运输、营销及网店运营等岗位也增多,可吸纳大量的劳动力,进而增加农民的非农收入。

(三)数字普惠金融通过电子商务影响农民收入增长的作用机理

数字普惠金融凭借其“数字化”和“普惠性”为农民提供启动资金和信息化基础设施建设,并且提供短期小额消费贷款,带动电子商务发展,促进农民增收。具体表现:数字普惠金融以其较低的贷款门槛和快速的打款通道为农民开展电子商务活动提供便利;数字普惠金融催生各式小额消费贷款,以刺激消费者的超前消费行为[11],扩大的消费者需求能够扩大农民产量;互联网公司对开展电子商务活动的乡村进行数据支持,形成区域性电子商务模式,使整个地区的农民能够利用相同的基础设施服务如公路运输、快递以及仓储服务等,降低经营成本,如阿里平台牵头助力建设“淘宝村”和“淘宝镇”;数字普惠金融在提供信贷支持和网络技术支持、互联网平台建设、支付结算服务、新型支付习惯等方面促进电子商务发展,而电子商务发展可使农民摆脱中间商约束,迅速获得所售产品反馈,根据商品评价提高产品质量、优化售后服务等增强自身竞争力,并获得销售农产品的附加价值,从而促进农民收入增长。

本文的重点旨在检验电子商务发展在数字普惠金融促进农民收入增长中的中介效应和机制。

三、变量与数据描述

(一)变量选取与数据来源①农民人均收入、电子商务销售额、城镇化水平、政府财政支持力度及稳健性检验部分农民人均消费支出、快递业务量数据均来自2013—2020年《中国统计年鉴》;第一产业实际GDP、农户投资水平及稳健性检验部分的农村机械总动力、农村互联网普及水平数据来自2013—2020年《中国农村统计年鉴》。

1.被解释变量

选取2013—2020年全国除台湾、香港和澳门特别行政区和西藏之外30个省(市、自治区)的农民人均可支配收入(INCOME)作为被解释变量。在模型异质性检验中,该变量替换为农民人均可支配收入的组成部分:工资性收入(INCOME1)、经营性收入(INCOME2)、转移性收入(INCOME4)。

2.核心解释变量

数字普惠金融:本文以北京大学数字金融研究中心定期发布的《数字普惠金融指数》为数据来源,选取2013—2020年省份数字普惠金融总指数(INDEX)作为核心解释变量。

3.中介变量

电子商务发展水平:选取省级的电子商务销售额(SALE)作为电子商务发展水平的代理变量。现有研究曾选取淘宝村的数量作为代表电子商务发展水平的变量。但如今电子商务发展如火如荼,阿里巴巴虽是电商零售市场的龙头平台,但京东,拼多多等平台的发展也不容忽视,所以淘宝村数量并不能完全体现电子商务的发展水平。另外,有学者采用阿里研究院报告中的方法,即用浙江省的网络销售额和网络消费额加权计算得到衡量电子商务发展水平的数值。但受限于省级层面网络消费额数据的获取难度,且网络零售额统计口径较大,最终选择电子商务销售额作为电子商务发展水平的代理变量。

4.控制变量

参考现有研究的通常做法,选取以下变量作为制变量。

(1)第一产业实际人均GDP(GDP)。人均生产总值可以很好地体现一个地区的经济发展水平,而农民收入水平与当地经济发展状况息息相关,选取2013—2020年各省人均GDP并以2013年为基期进行平减以消除通货膨胀的影响。

(2)农民投资水平(INV)。采用农民生产性投资来衡量农民投资水平。农民进行生产设备的投资,可以提高生产效率并降低单位产品的生产成本,进而扩大农民的利润空间。

(3)城镇化水平(TOWN)。采用非农人口占总人口的比例来表征城镇化水平,城镇化水平越高,基础设施就相应的越完善,农民可以享受到更好的配套基础设施的服务。

(4)政府财政支持力度(FIN)。采用政府对农林水的财政支出表示政府对农业的支持力度。一般来说,政府对农林水的财政支出越高,农民收入越低。因为农林牧副渔等第一产业的附加值低,农民仅从事第一产业所能获得的收入较其他部门较低。

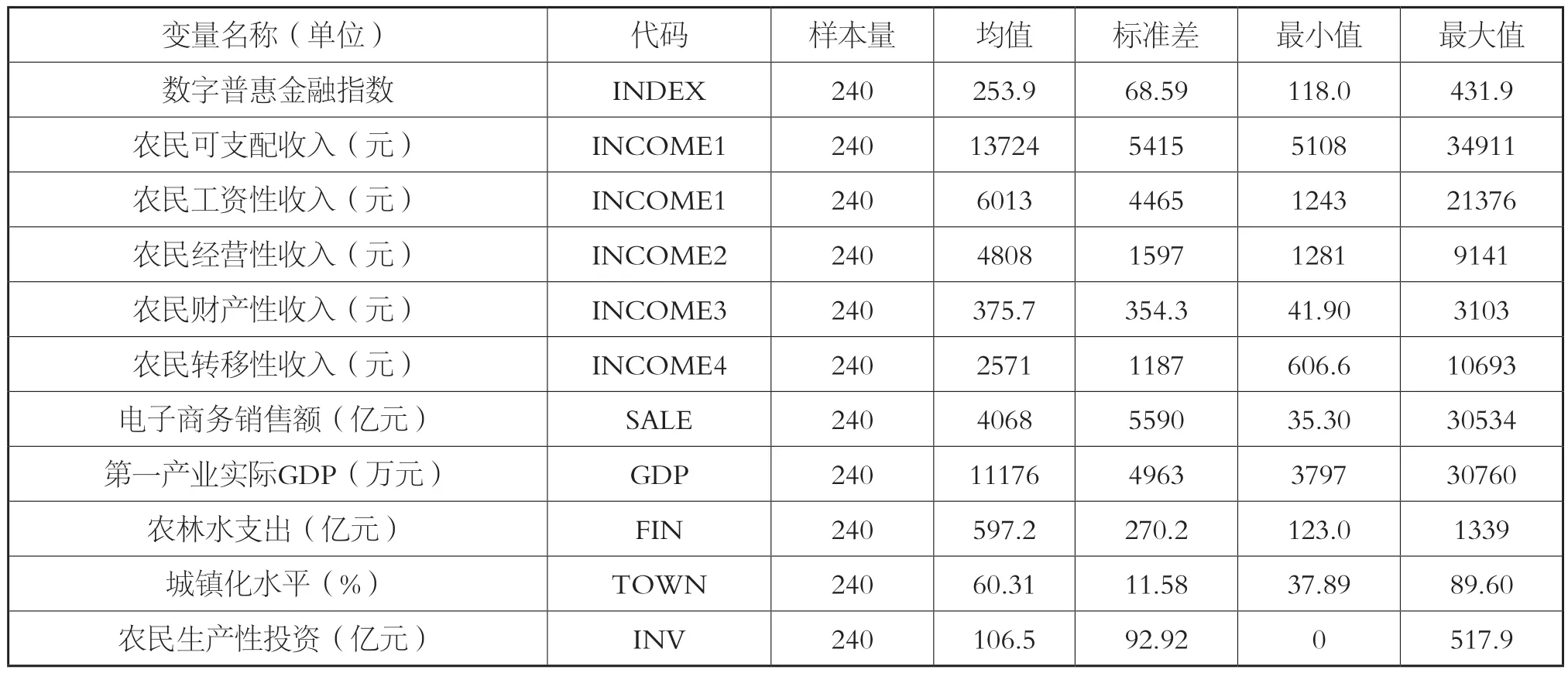

(二)变量描述性统计

表1显示了变量的基本描述性统计数据,从数据可以看出,工资性收入是农民收入的主要来源。财产性收入最低,甚至低于农民转移性收入,可见扩大农村就业途径有助于提高农民收入水平。农村电商正是由于具有扩大就业数量和形式、还可以提高农产品经营性收入,而在农村收入水平改善上发挥了重要的作用。2013年以来,我国电子商务发展迅速但地区差距大,发展极不平衡。2013年电子商务销售额最小值为青海省的35.3亿元,最大值为广东省的10279.1亿元。2020年,依然维持了此结构。

表1 变量的描述性统计

四、实证分析

(一)基准实证模型

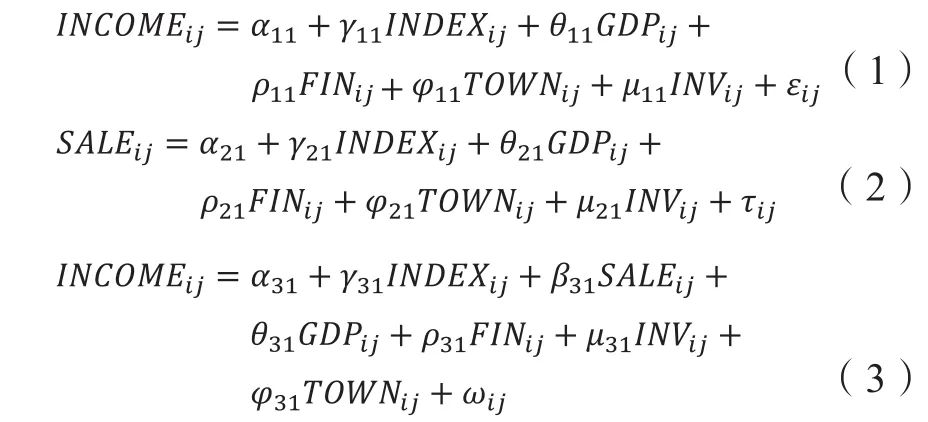

借鉴温忠麟(2014)[12]的研究,设置三个回归方程来构建面板中介模型的逐步法。基准模型设置如下:

为缓解数据异方差及自相关等问题,采取控制时间和省份效应的面板GLS方法对基准模型进行回归,后文的异质性分析及稳健性检验也沿用此法。表2给出了面板中介模型的基准回归结果。

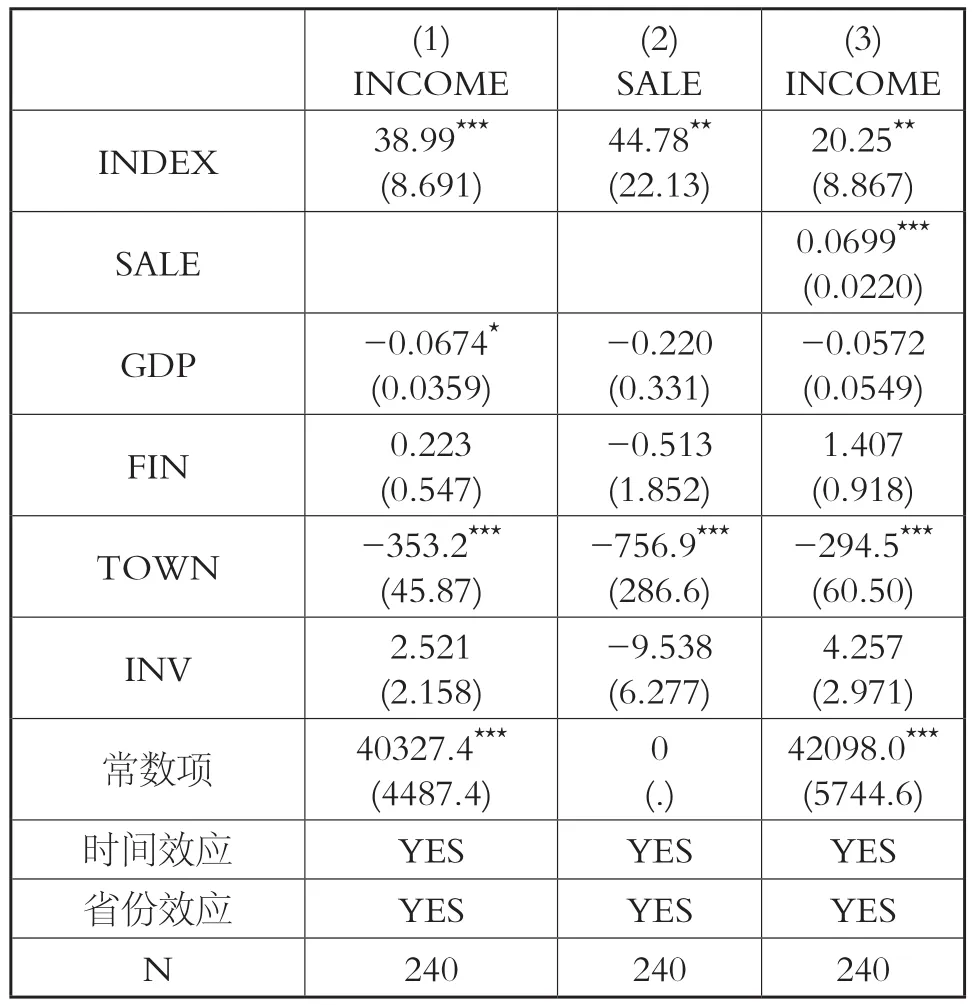

表2 基准回归结果

据模型(1),数字普惠金融系数在1%的显著性水平上显著为正,可验证得数字普惠金融对农民收入有正向影响。对于面板中介效应的检验基本步骤如下:首先,检验模型(1)中数字普惠金融对农民收入的影响系数是否显著,若显著则进行下一步骤检验。模型(2)中数字普惠金融对中介变量电子商务发展水平的影响系数若显著,则进行最后一步检验。最后,检验模型(3)中直接解释变量数字普惠金融和中介变量电子商务发展水平对被解释变量农民收入的影响系数是否显著。实证结果显示被解释变量和中介变量的回归系数均至少在5%的显著性水平上显著为正。由此,数字普惠金融通过电子商务发展水平的中介作用来促进农民收入增长的假设得证。

(二)内生性讨论

电子商务发展水平的中介效应有可能是内生的。首先,可能存在逆向因果的问题。电子商务的发展能促进农民增收的同时,农民收入的增长也会进一步促进电子商务的发展。当农民收入水平提高时,农民的消费支出会随之增加,农民可能增加自己的网络消费,进而促进电子商务销售额的增加。其次,可能存在遗漏变量问题,农民收入水平和电子商务发展可能会受到其他因素的影响,如农民个人的经营能力、有关电子商务的知识储备以及营销能力等,这些变量难以衡量和获取,可能会使估计结果有所偏差。解决内生性问题主要是通过增加控制变量或使用工具变量的方法。

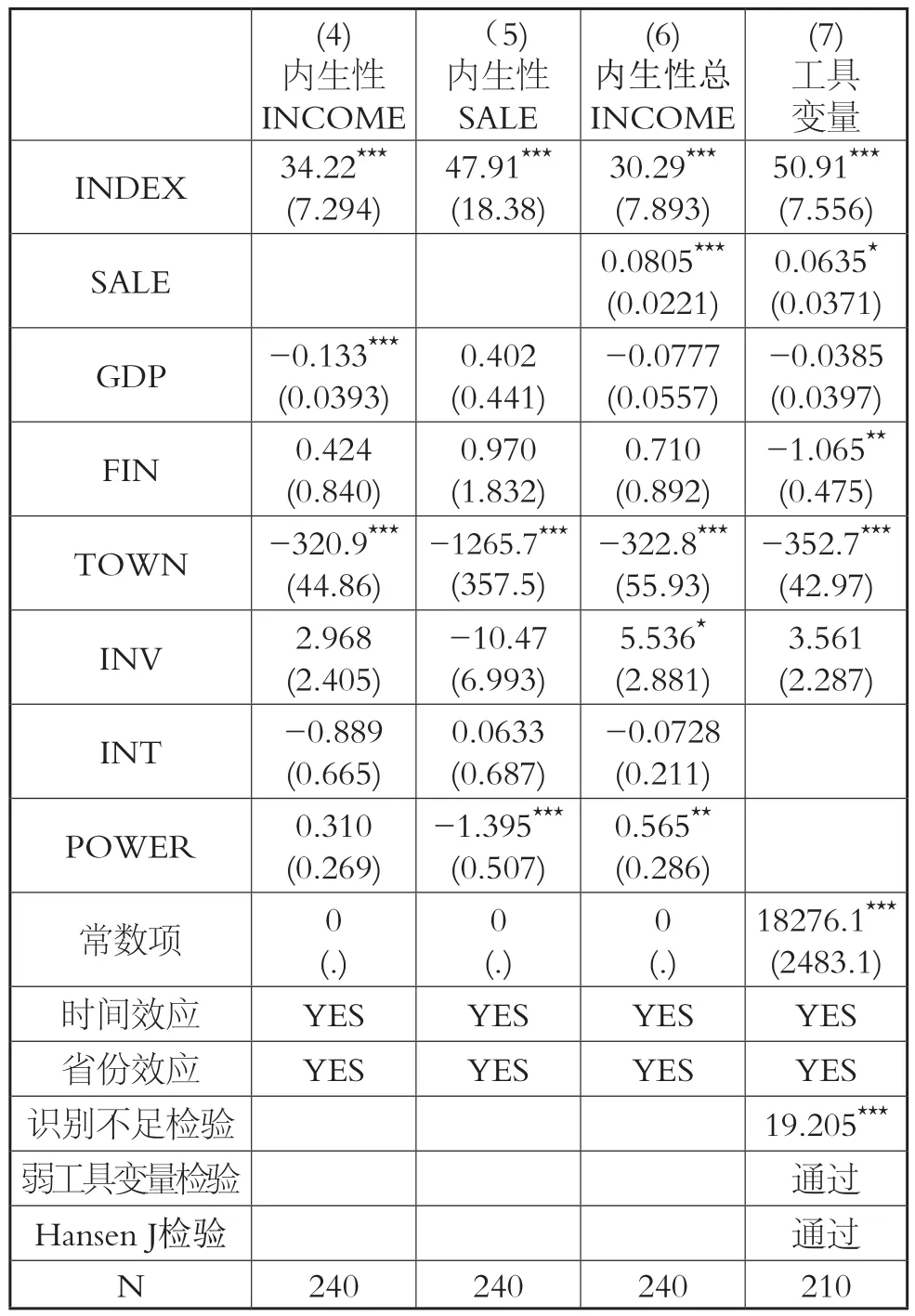

首先选择增加控制变量的方法来缓解遗漏变量偏差的问题。将农村机械总动力(POWER)和农村互联网普及水平(INT)纳入基准回归模型中。其中,农村机械总动力选取农村机械千瓦数来表示,农村机械总动力与农村第一产业产值相关,也影响农民的收入水平。农村互联网普及水平选取农村互联网宽带接入用户数来代表,是否接入互联网关系着农民是否能够有效接触数字化平台从而获得相应的服务。

接着为模型选取合适的工具变量。选取滞后一期的电子商务销售额和滞后一期的仓储业从业人员数作为电子商务发展水平的工具变量。因为电子商务的发展会带动仓储业发展,仓储业从业人员数会受到电子商务发展水平的影响,但在理论上并不会直接作用于农民收入。

表3中模型(4)—(7)为基准回归模型(1)—(3)纳入新控制变量后的回归结果,对比两组模型的回归结果发现,加入新的控制变量后被解释变量和中介变量依旧均在1%的显著性水平上显著为正。模型(7)为采用工具变量法后的回归结果,表中识别不足检验、弱工具变量检验和Hansen检验结果表明,所选取的工具变量是有效的,并且加入工具变量后的回归结果显示,中介变量电子商务发展水平仍在10%的显著性水平上显著为正。基于以上回归结果,基准回归模型的内生性问题得到一定的缓解。

表3 内生性问题的处理

(三)稳健性检验

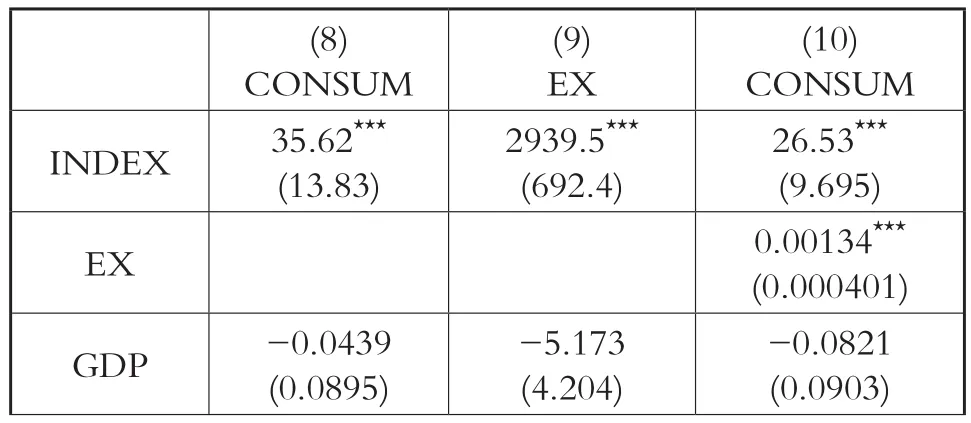

本部分检验模型的稳健性。一是用控制了时间和省份效应的Sobel法和Bootstrap法来检验基准模型中的中介效应是否存在,二则将被解释变量农民人均可支配收入替换为农民人均消费支出(CONSUM),电子商务发展水平的代理变量由电子商务销售额替换为快递业务量(EX)。首先,人均消费支出和人均可支配收入总是呈现显著的正向相关,若数字普惠金融和电子商务发展水平能显著促进农民收入的增长,那么理论和逻辑上,就能一定程度上刺激农民进行消费;其次,快递业务量与电子商务发展水平也由较强的正向相关关系,电子商务发展水平的提升会促进快递业务的发展。

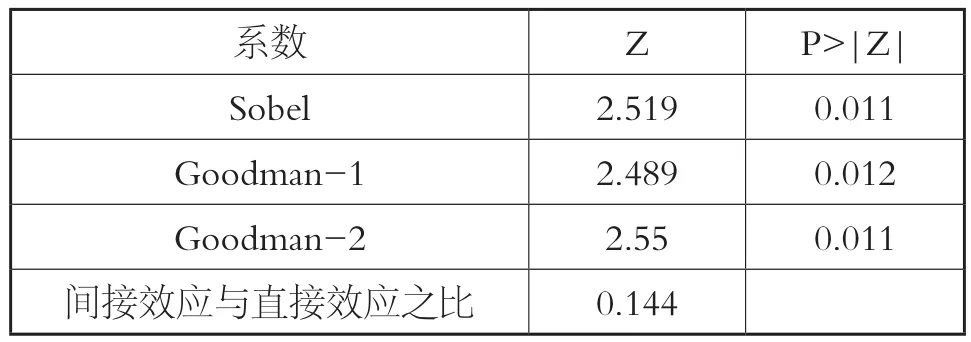

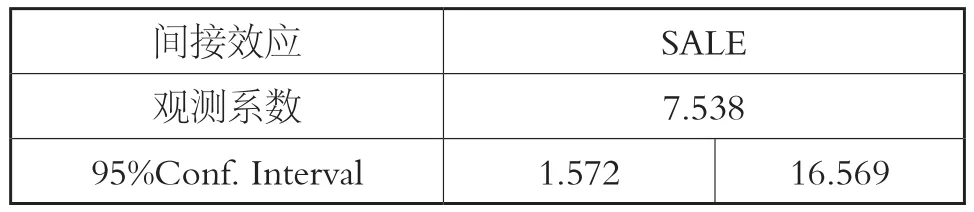

表4中Sobel检验结果显示Sobel、Goodman-1、Goodman-2的Z值均大于1.96且P值均小于0.05,且间接效应与直接效应之比为0.144。表5中Bootsrap检验结果显示在95%的置信区间内不包含0,Sobel检验和Bootsrap检验均表明了电子商务发展在数字普惠金融促进农民增收中具有间接效应。

表4 Sobel检验结果

表5 Bootstrap检验结果

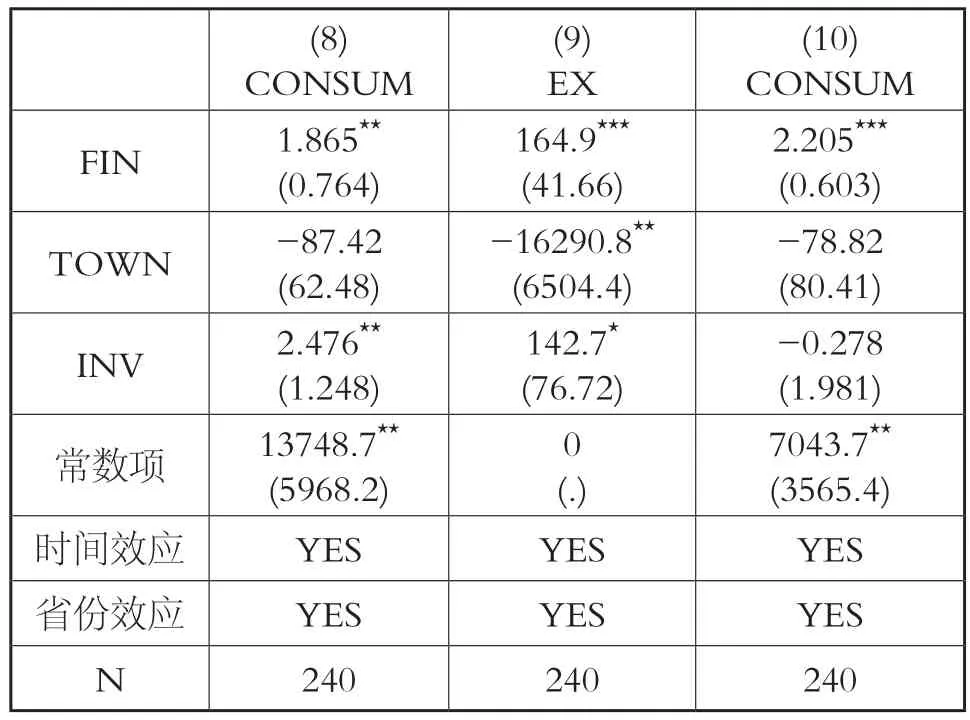

表6中模型(8)~(10)为基准模型替换变量后的回归结果,回归结果表明直接解释变量和中介变量均在1%的显著性水平上显著为正。上述稳健性检验均表明数字普惠金融会通过电子商务发展的间接效应促进农民收入增长,验证了基准模型设定的稳健性。

表6 替换变量的稳健性检验

(续表)

(四)异质性分析

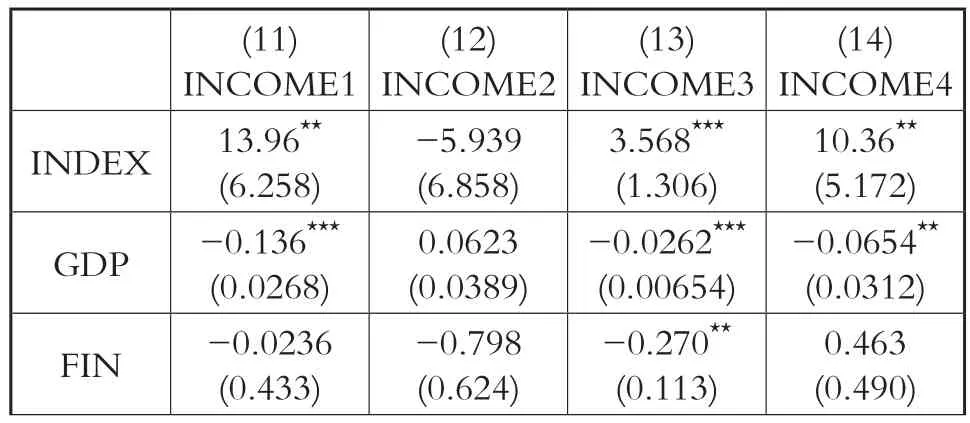

本部分进一步研究数字普惠金融和电子商务发展水平对农民收入结构影响的异质性。首先将基准模型(1)中的被解释变量依次替换为农民工资性收入(INCOME1)、经营性收入(INCOME2)、财产性收入(INCOME3)、转移性收入(INCOME4)。

表7回归结果显示数字普惠金融对农民工资性收入的正向影响最大,而对经营性收入并没有显著的影响。可能的原因是,数字普惠金融使农民可以接触到快递、外卖、滴滴等借助网络平台发展起来的灵活就业形式,增加额外的工资性收入。而经营性收入主要是农民经营农产品种植或畜牧业养殖获得的收入,数字普惠金融主要为农民提供便利的数字化服务和金融服务,对农民经营性收入影响甚小。由中介效应检验程序知,模型(12)中INDEX回归系数不显著,对经营性收入的检验终止。进一步对数字普惠金融是否间接通过电子商务发展促进农民工资性收入、财产性收入和转移性收入增长进行检验。

表7 数字普惠金融对农民收入结构的异质性

(续表)

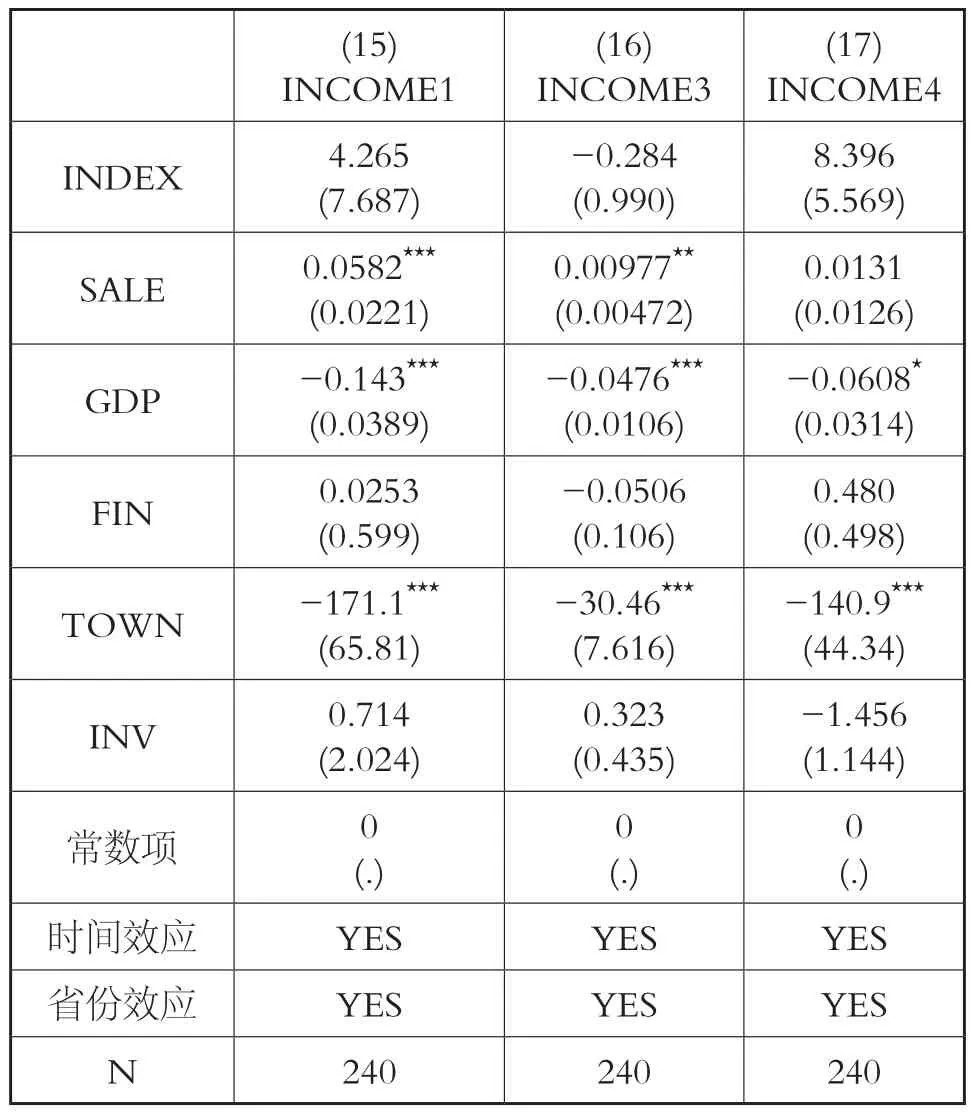

将基准回归模型(3)中的被解释变量依次替换为农民工资性收入(INCOME1)、财产性收入(INCOME3)、转移性收入(INCOME4)得到表8的回归结果。模型(15)和(16)显示在加入中介变量电子商务发展水平后,数字普惠金融回归系数并不显著、电子商务发展水平的回归系数显著为正,由此可得数字普惠金融间接地通过电子商务发展促进农民的工资性收入和财产性收入的增长。由于模型(17)中中介变量电子商务发展水平的回归系数并不显著,进一步采用矫正偏差的Bootstrap法检验。

表8 中介作用的收入结构异质性

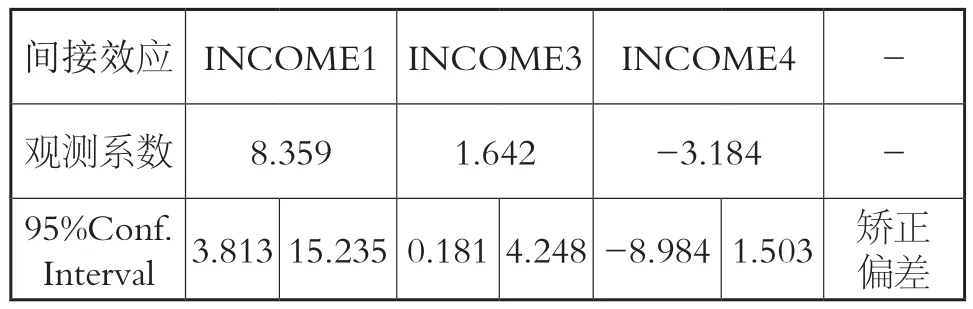

表9检验结果显示,数字普惠金融并不能通过电子商务发展水平的中介效应作用于农民转移性收入的增长。对比工资性收入和财产性收入的间接系数大小发现,数字普惠金融通过电子商务发展间接促进工资性收入的作用大于对财产性收入的促进作用。可能的原因是,一方面数字普惠金融可以为农民提供自己经营电子商务活动的资金,激励农民进行创业;另一方面,电子商务活动吸引了更多的农民从事产品种植、加工,以及部分农民从事电商售前售后服务、电商营销等,解决了农民的就业问题,促进了农民工资性收入的增长。

表9 收入结构异质性的Bootstrap法

五、结论与启示

本文对电子商务发展在数字普惠金融影响农民收入的中介效应及其作用机制的研究结果表明:(1)数字普惠金融和电子商务发展对农民收入的增长有正向促进作用;(2)在全国30个省的范围内,电子商务发展在数字普惠金融促进农民收入增长的路径中效应显著;(3)在农民收入结构层面,电子商务发展在数字普惠金融影响农民经营性收入和转移性收入中间接效应不显著,在工资性收入的影响路径中间接效应最显著。

基于以上结论,主要的政策启示有:(1)优化数字普惠金融发展的营商环境,健全数字普惠金融的消费者保护权益平台,并从技术上保障数字普惠金融交易的安全性,规范数字普惠金融的发展。(2)加大对农村地区的数字基础设施建设,消除数字鸿沟。推进移动通信网络建设,加快实施网络提速降费改革,解决由智能终端不足导致的网络排斥,提高农村地区的互联网普及率。(3)对农民进行系统的金融知识和电子商务操作的技能培训,提高农民的金融素养和平台操作水平。(4)电子商务发展不仅需要互联网的支持,还需要物流、仓储、市场营销等相关行业的配套支持。实证检验显示电子商务在数字普惠金融对工资性收入的促进效果作用最明显,政府部门应大力促进电子商务相关行业的发展,带动更多企业提供充足的就业岗位,最大程度激发电子商务对农民增收的促进作用。