生活中的经济学

2023-01-30特大号工作室编绘

特大号工作室/编绘

经济学入门课程又开课啦!这两年,新冠肺炎疫情影响了全世界的经济,对此,小朋友的爸爸妈妈可能有更深的体会。

价格

交易时,为了得到商品或者服务,买方所付出的代价或钱款叫作“价格”。

价格包含的内容可不少。

供给与需求

一袋面包片卖16 元,其实就是说当面包的需求量和供给量达到平衡时,它的价格就是16 元。

忽高忽低的价格

如果你是生活中的有心人,那么你会发现:学习用品的价格很少发生变化,而菜市场的蔬菜、水果的价格则很可能经常不一样;大部分商品买得越多越便宜,而电却是用得越多价格越贵。

价格不固定的水果、蔬菜和肉类

近两年,猪肉的价格反反复复涨跌了好多次,政府向市场投放政府储备猪肉以应对猪肉价格的上涨。水果、蔬菜和肉类等的价格并不是固定的,而是由供给量和需求量决定的。

平时便宜的飞机票

假期,出行的人员增多,机票的价格自然就水涨船高;工作日和凌晨时分的机票价格则较低,这是因为大部分人都不会选择这个时候出行。很多省钱游攻略会标注廉价机票的时间,有时候机票甚至会低到不可思议的1 元钱。

影响销售的要素:市场热度、时令

北京冬奥会期间,“冰墩墩”大受欢迎,出现了“一墩难求”的局面,一个小小的“冰墩墩”钥匙扣被炒到了500 元。冬奥会闭幕几个月后,有商场推出扫码送“冰墩墩”钥匙扣的活动,这就是过季处理。夏季时的滑雪用品和冬季时的游泳装备都会销量不佳,蔬菜和水果放置时间过长就会导致腐烂而卖不出去,所以这些商品经常成为降价打折的商品。

“看不见的手”

被后人称为“经济学之父”的18 世纪英国经济学家亚当·斯密认为市场中存在一只“看不见的手”,在调节着所售商品的数量与价格,国家不需要刻意干预经济,由市场自行调节,经济即可正常运转。

天价的名牌

不同品牌的运动鞋,即使用料、材质都一样,款式也相差无几,价格也可能天差地别,这就是品牌的力量。一个名牌的背后,是高昂的设计成本和广告费用,生产费用可能和普通品牌相差无几。

用电越多价格越贵

电和其他商品不一样,并不是买得越多越便宜。因为用电越多,代表着发电所消耗的自然资源就越多,造成的污染也就越大,从而对经济的发展产生更大的影响。

附赠的就一定便宜吗

有的小朋友爱吃肯德基和麦当劳的儿童快餐,因为买快餐可以得到赠送的玩具。但事实上,套餐的价格中就包含了玩具的价格,因此,儿童套餐中食物的分量要比一般套餐少,所以很多商品标榜的附赠,其实都是消费者自己买单的。

不涨价的公共事业费

公交费、水费、电费、燃气费等都叫作“公共事业费”,这些费用是不能随便涨价的,因为公共事业费上涨会导致其他商品涨价,给老百姓的日常生活带来困难。所以,公共事业费不可能像其他商品那样被市场操控,而是由政府直接控制。

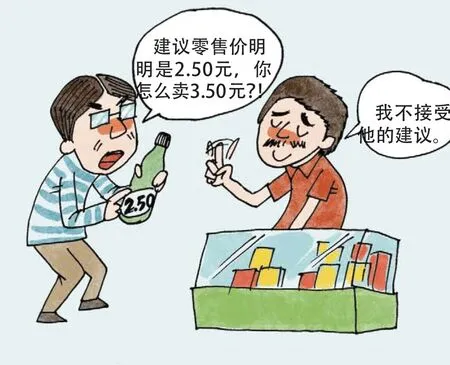

建议零售价

有些制造商为了保证零售商的利润,使产品更好地流动,会定一个“建议零售价”。

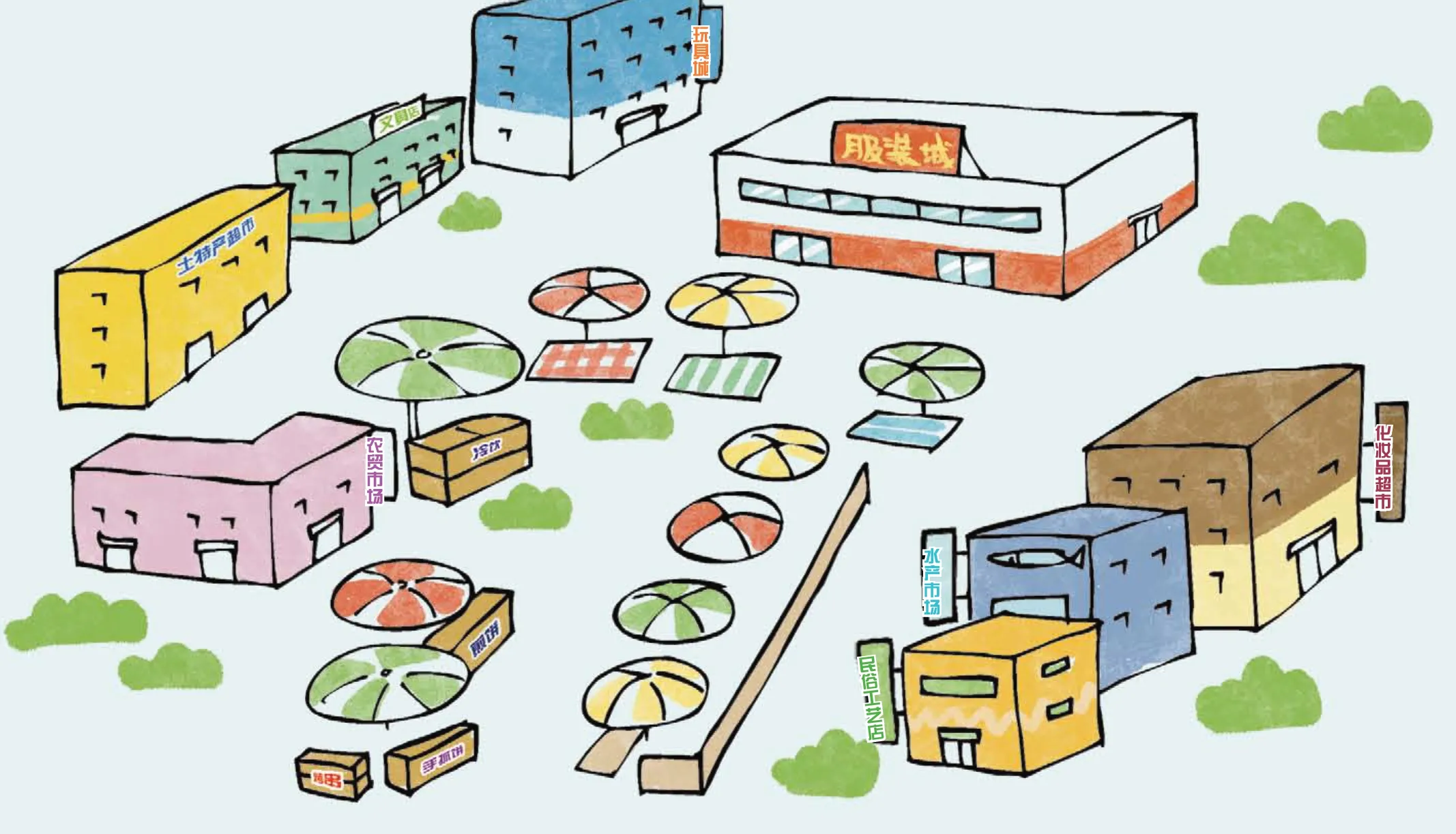

市场里有各种店铺,日常用品应有尽有。穿梭在迷宫一样的市场里,对于嘴巴和眼睛来说都是一种享受。

为了购买日常生活用品,人们会前往各类市场。在所有的市场中,自由市场的历史最为悠久。但随着时代的发展,很多自由市场逐渐失去了以往的活力,成了旅游景点。为了保留文化遗产和地方特色,有些地方的自由市场经常开展各种活动,希望能让古老的自由市场恢复生机。

“看得见的手”

如果某件商品仅有一个或者两三个生产者,那么即使生产成本很低,生产者为了获取更高的利润,也可能会联合起来提高售价。在这个时候,为了保护消费者的利益,政府就会对价格进行干预,这就是市场中“看得见的手”。

货币就是钱,是“经济的血液”,与我们的生活密切相关。除了在物品交换时起交换媒介作用外,钱还具有价值尺度、价值储蓄等功能。

自给自足的物物交换

在货币没有出现的远古时代,人们自己制造日常生活的所有必需品,如种植庄稼、建造房屋等,甚至连衣服都自己缝制。这就是自给自足的生活。慢慢地,人们开始用自己多余的物品交换他人有余而自己需要的物品。但是这种交换往往不容易实现,因为要找到需要自己多余的物品的人并不容易。

货币的出现

从兽骨、贝壳、装饰品到小巧的硬币,货币形态经过了漫长的发展历程。实物货币使用起来虽然方便,但是非常容易磨损和断裂变形。随着青铜时代的到来,人们开始使用铜这种坚硬稳定的材质来制造金属货币。最初,人们一一比较金属的重量,然后进行交易,后来就在金属上标注重量,按标注的重量使用。

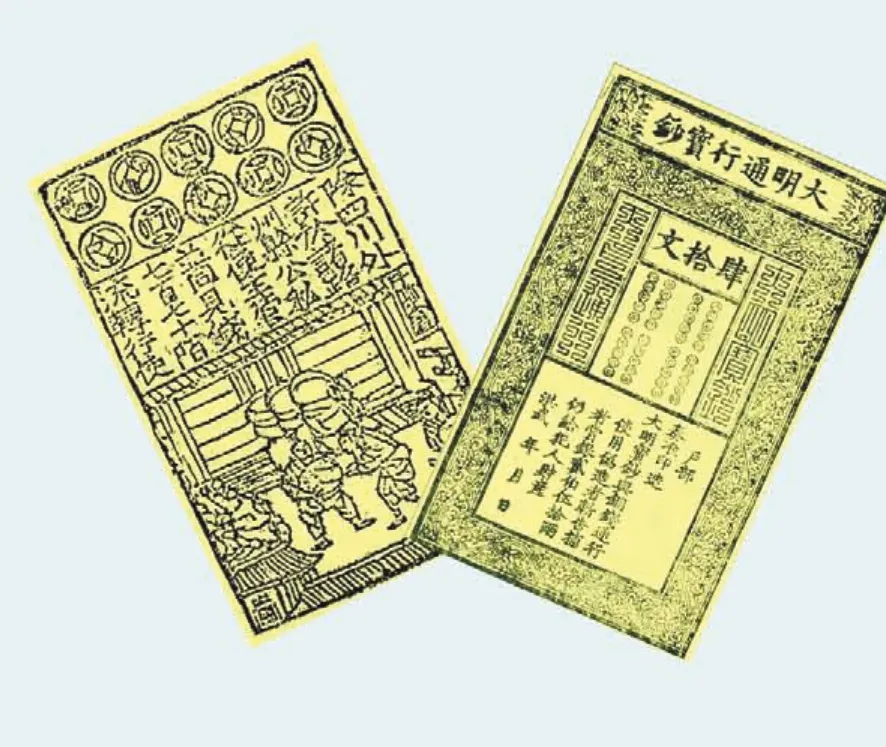

轻便的纸币

随着人类商业活动的空前活跃,人们开始用金银这种价值更高的金属来替代体积庞大的廉价金属货币。公元10 世纪末,我国的宋朝出现了轻便的纸币,即货币由纸张制造,上面盖有保证其价值的印鉴。从12 世纪开始,政府掌握了纸币的发行权,并规定只能用金、银来兑换。欧美地区直到数百年后的17 世纪才出现纸币。

看不见的钱

以前,人们出门必带着钱包,如今,替代它的是现代人不可缺少的智能手机。货币往往在虚拟的网络中流通,无论是实体商店还是网络商店、公共服务等都迎来了网络支付的时代。

广义和狭义

钱的概念有广义和狭义之分。“赚了很多钱”,这里的“钱”是广义上的意思,指收入;而如果有人想购买自己喜欢的汽车时,发现自己手头的钱不够,这里的“钱”就是指狭义意义上的钱。

钱就是“经济的血液”

就像血液在我们身体中不停流动带给身体各部分营养,钱在各种经济活动中不断地流通,帮助经济维持活力。如果血液不能正常循环,人们就会生病;同样,如果钱无法起到正常的作用,经济也会出现问题。

钱的三大作用

大体上说,钱有三大作用。首先,钱最基本的作用就是扮演“商品交换媒介”的角色,人们把它制造出来就是为了减少物品交换时的不便。其次,钱具有“价值尺度功能”,它是某种商品或者服务价值的标值。举个例子来说,一个大肉包2 元,而曾经被炒作一番的某种多肉植物,号称它值100 000 元。也就是说,这个多肉植物等同于50 000 个大肉包。再次,钱是“价值储藏的手段”。在纸币和电子货币出现之前,人们用金、银等贵重金属作为储藏价值的手段,现在,纸币和电子货币也行使着价值储藏功能。

世界上最早的硬币

大约在公元前700 年,吕底亚(小亚细亚西部)王国制造了人类历史上最早的硬币。当时的国王克洛伊索斯指出,将金属制作成一定的形状,然后标识出其交换价值,是一种非常方便的交易方式。因此,他使用金和银的天然混合物—琥铂金作为原料,制造出了扁圆形的硬币,硬币正面是图案,背面是国家的印鉴,上面标识了货币的价值和重量。虽然硬币就此诞生,但在发明之后很长一段时间,实物货币和金属货币一直同时在市场流通中存在。

银行对小朋友来说,既熟悉又陌生。很多小朋友的压岁钱也许就存在家附近的银行里。在很多人看来,银行就是个存钱和取钱的地方。银行真的只是存钱和取钱的地方吗?对银行,我们了解多少呢?

手头钱多了,放在家里未免太危险。银行自然就诞生了,银行就是把有闲钱的人和需要用钱的人连接起来的桥梁。借钱和借出钱的活动,就叫“金融”,银行这一类的机构自然就叫作金融机构了。金融机构在为人们提供货币融通的同时,也可以帮助经济正常运转。

银行是经济的心脏

流动的货币就像我们身体中的血液,而银行就好比我们的心脏,它让货币在各个地方流通。银行作为媒介节省了融通需要的时间和精力,起到了维持经济健康发展的作用。

如果心脏跳动有力,养分就能源源不断地输送到身体各个部位,那么银行输送运行的养分是什么呢?

利息

我们把钱存到银行实际上是把钱借给了银行,银行给了我们相应的利息。比如我们存10 000 元到银行,一年后变成10 600 元,那么用600÷10 000×100%,算出来就知道年利率是6%。

单利和复利

计算利息的方式无非两种:单利和复利。单利,用本金利率与时间相乘即可得出;复利要稍微复杂一些,是每过一段时间,将本金和利息相加,从而成为新的本金,并以此为基础来计算利息。

10000 元存两年,利率同是6%,用单利和复利两种存款方式,两年后的存款总额并不一样。

单利:10000+10000 元×6%×2=11200 元。

复利:第一年10000 元×6%=600 元;第二年(10000 元+600 元)×6%=636 元;两年后存款总额变为10000+600+636=11 236 元。

购买基金和各种金融产品

购买基金是一种间接投资,人们把钱委托给投资专家,而不是直接进行投资。银行是基金销售的主要机构,而操作基金的是另外的金融机构。

多功能帮手

银行常常通过信用卡发放个人贷款,并开展缴纳税金和各种公共收费的代收业务。不仅如此,银行还有保管贵重物品的业务,个人的黄金、宝石和重要文件都可以租借银行的保险柜来存放。

超级柜员ATM

ATM 能轻松搞定存取款业务,不仅节约时间,而且银行工作人员下班后它依然坚守岗位,全天24 小时、全年365 天随时待命。

买卖和兑换外币

有过出国经验的小朋友一定知道,出国前要去银行兑换一定量的去往目的国的使用货币,银行有兑换外币的业务;反过来,银行也可以将外国货币兑换成本国货币。银行兼具出口贸易中介的作用。

买保险

没错,不一定要在保险公司买保险,银行也可以。保险公司往往会和银行合作,销售其保险产品。相对而言,人们更信任银行,这样,保险公司卖出了保险产品,而银行可以向其收取手续费,可以说是双赢。

借贷

人们可以在银行存钱,当然也可以向银行借钱,而且向外借贷是银行的一项重要工作。银行会对向其借钱的企业和个人收取利息。

看起来银行能做很多事,但是如果银行真的什么事都抓在手上,那就会成为一个庞大而臃肿的机构,于是,很多和金融相关联的公司冒了出来。如果合理利用这些金融公司,我们可能会受益匪浅。现在我们就来了解一下吧。

中介人

一方面,要筹措一笔紧急资金来救急可没那么容易,往往让人急得像热锅上的蚂蚁;另一方面,有的人却有大量闲置资金。自然而然地,有机构就在这两者之间发挥牵线搭桥的作用,需要用钱的人能很快获得资金,借出金钱的人也不用承担无法收回资金的风险。

互相救急

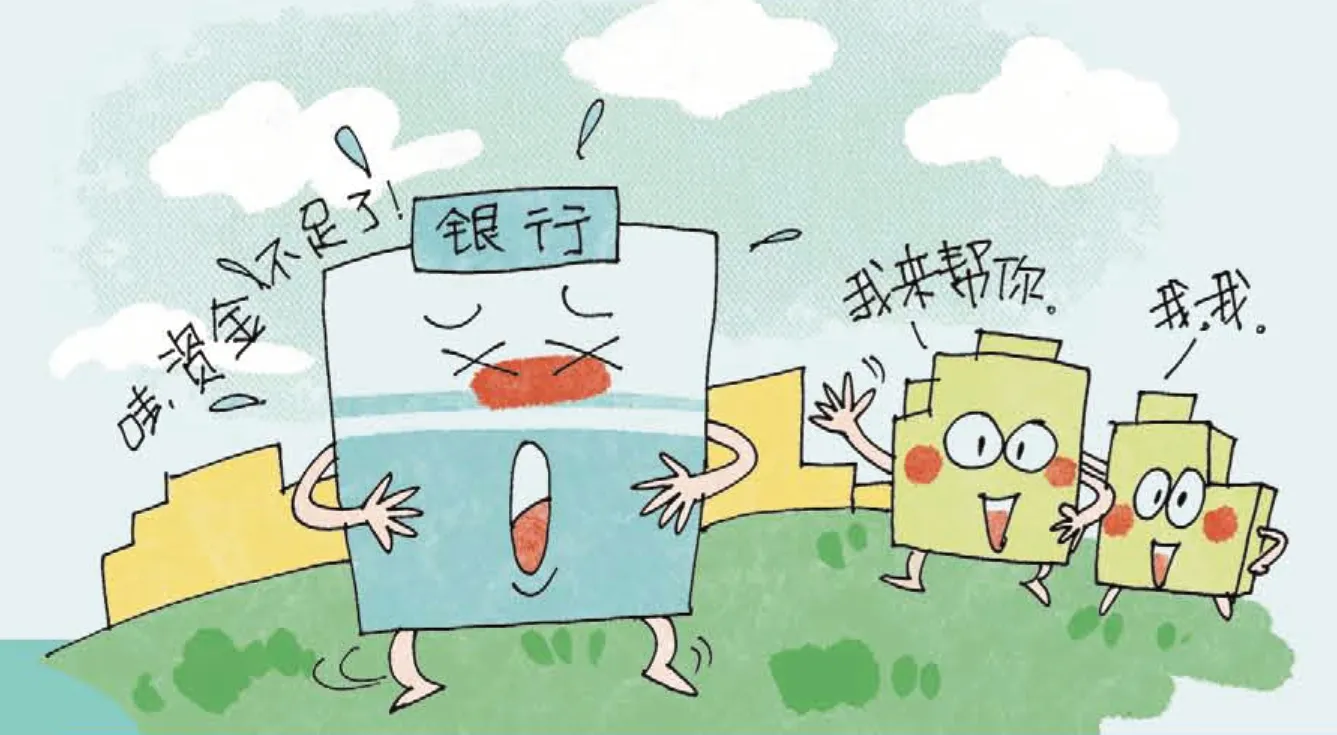

银行也有没钱的时候吗?当然有了!银行资金储备不足的时候也要向其他金融机构借钱。金融机构之间这种短期金钱交易叫作短期同业拆借。虽然这种借款的借款期不超过7 天,但这种拆借活动却非常活跃,形成了短期同业拆借市场。

短期拆借利率

借款期虽然短,但利息还是会产生的,而且其利率还会大大影响资金市场。同商品价格一样,利率由供求法则决定,短期拆借利率是由中国银行来支配的。如果市场中通货量过多,导致物价上涨,中国银行会通过提升短期拆借利率来压缩通货;如果经济低迷,则会通过降低短期拆借利率来增加通货量。

银行以外有哪些常见金融机构

除银行外,其他金融机构根据主营业务进行分类,有开展储蓄业务的金融机构、开展保险业务的金融机构、专门进行投资的金融机构、开展借贷业务的金融机构等。

开展储蓄业务的金融机构

在我国,除了常见的五大银行外,开展储蓄业务的机构还有合作信用社、地方银行、邮政储蓄、综合金融公司等。合作信用社、农村银行等大部分以村为单位向居民开展储蓄业务;邮政也开展储蓄业务;综合金融公司则开展证券和保险意外的其他金融业务。

开展保险业务的金融机构

保险公司提供保险服务,帮助人们应对未来无法预知的事故。根据保险性质的不同,保险公司可以分为人身保险和财产保险。为了应对各种事故造成的财产损失,以及对他人造成的损失,人们会购买财产保险。

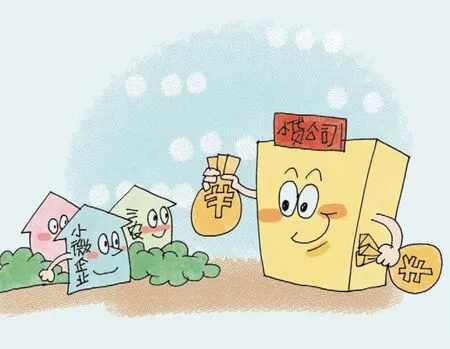

开展借贷业务的金融机构

银行虽然也可以借到钱,但手续相对繁杂,办理贷款业务的时间也很长。贷款金额在30 万元以下、1 000 元以上的小额借贷公司可以很好地解决这些问题。小额借款公司合理地将一些民间资金集中起来,规范了民间借贷市场,同时也有效地解决了三农、中小企业融资难的问题。

专门进行投资的金融机构

证券公司或者投资公司是专门开展投资业务的金融机构。证券公司主要充当买卖股票或债券的中介,或者销售各种金融投资产品。而投资咨询公司接受个人或者企业委托的资金后,代替他们购买股票、债券、不动产等进行投资,并在这些投资获利后向委托者收取手续费。