数字经济对税收影响效应研究

2023-01-29赖若岚段丁强张梦月

□文/ 赖若岚 段丁强 项 杰 张梦月

(武汉纺织大学 湖北·武汉)

[提要] 基于2011~2018 年全国省际面板数据采用熵值法构建数字经济发展水平指标体系,并对数字经济是否促进地方税收进行回归估计。研究表明:数字经济对税收的影响显著为正,但存在明显的门槛效应及区域异质性,仅在东部地区为正向作用,而中部、西部和东北地区存在不同程度的负向作用,其中东北地区的负向效应最为明显。

随着21 世纪以来第四次工业革命的兴起,世界各国逐渐从工业经济向数字经济转型,我国数字经济发展进程也不断加快。十九大报告指出,我国应推动实施国家大数据战略,加快建设“数字中国”。数字经济已成为经济发展的重要引擎,通过数字技术的广泛应用,实现更优的资源配置,同时衍生出新的经济增长点,推动规模与效率共同增长,从理论上能够扩大税基。然而,数字经济的虚拟化和远程化等特征也为税源界定与税收管辖权带来挑战,从而引发区域税收征管问题。为应对数字经济对税收制度带来的巨大冲击和挑战,当今世界予以积极回应,OECD 提出的“双支柱”方案为国际税收治理提供了依据。由此可见,研究数字经济环境下引发的税收问题,对于推动数字经济发展促进区域公平税收具有重要的现实意义。

总体来看,学术界对数字经济与税收进行了大量理论研究,但鲜有文献进行实证研究。鉴于此,本文采用实证方法研究数字经济发展对地方税收的影响效应,并分析区域异质性及影响机制。创新之处在于:第一,当前对于数字经济的核算尚无统一标准,本文尝试从多个维度综合构建了数字经济指标体系;第二,运用固定效应模型等实证方法对省际面板数据做回归分析,并采取门槛效应模型及交互项处理进行深入探索,研究数字经济对地方税收影响的区域异质性。

一、理论分析与研究假设

(一)数字经济对税收的影响。数字经济是21 世纪经济发展的新方向,数字技术的广泛应用极大推动了整个经济社会的转型发展。2021 年“两会”提出,推进数字产业化和产业数字化成为地方部署工作的一项重点内容。数字经济通过高效资源配置提升生产规模与效率,使社会产出增加以带动经济增长,有利于扩大税基,从而为国家带来更多财政收入。从政府层面来看,数字经济促使税收征管手段由人工化向智能化转变,“互联网+政务服务”有助于数字政府建设。对于税务部门而言,大数据处理能够帮助税务部门整合海量信息,而电子监管能够实现科学监管平台建设;对于纳税人而言,其高流动性与遵从不足为税收征管带来的困难也能通过数字技术手段得以有效解决。从企业层面来看,数字经济能够推动企业数字化转型,通过降低成本费用、提高资产使用效率和增强创新能力等路径,显著提高实体企业数字化变革的经济效益,从而促进税收增加。数字经济赋能效应激发,需要以实体经济发展水平为条件,因此将数字经济融入实体经济能优化资源配置,从而提高社会生产和运行效率。从个人层面来看,数字经济能够促进个人收入与消费水平提高。一方面数字经济通过促进人才质量提高与空间人才集聚以增加中高收入人群,从而实现个人收入水平提升;另一方面数字经济能有效助推供给侧改革,增加社会产品供给,从而促进消费增长。据此,提出研究假设如下:

H1:数字经济对地方税收水平具有促进作用

(二)数字经济对税收影响的区域异质性。我国数字经济发展规模与胡焕庸线基本一致,即从东南到西北依次递减。不同地区的数字经济发展程度不同,根据《2020 中国城市数字经济指数白皮书》指出,我国区域性数字经济呈“4+N”新格局,由粤港澳大湾区、京津冀地区、长三角城市群和成渝城市群四大区域及十多个数字化热点区域构成。数字经济的空间集聚特征在全国范围内呈现较大差异,数字经济发达地区空间集聚效应带来的经济效益更大,而欠发达地区空间集聚效应较弱,且存在一定信息鸿沟差距与经济劣势。基于要素集聚与科研投入水平,数字经济在发达地区更易发挥优势,而欠发达地区由于基建设施不完善与信息要素匮乏等因素,以致数字经济促进作用尚不充分,因此数字经济带来的效应可能呈“U”型变化趋势,即数字经济影响可能存在阀值,数字经济发展水平越高,对经济增长的促进作用越强。相比中西部地区,东部地区获得的数字经济溢出红利更多,因而数字经济效应具有明显的地区差异。据此,提出研究假设如下:

H2:数字经济对地方税收的影响存在门槛效应及区域异质性

二、研究设计

(一)被解释变量。税收(TAX)。由于本文研究的是数字经济对地方税收的影响,针对税收水平而非税收规模,且不同省市体量不同,以税收总量作为变量有失准确性及科学性,故采用人均税收来反映地方税收水平。此外,对于宏观税负,其合理区间与政府决策密切相关,尚有一定主观性,未能有效反映税收水平。因此,选择人均税收以研究各省市数字经济发展水平对其税收质量状况的影响效应,进而深入探究地区税收的公平与效率问题。

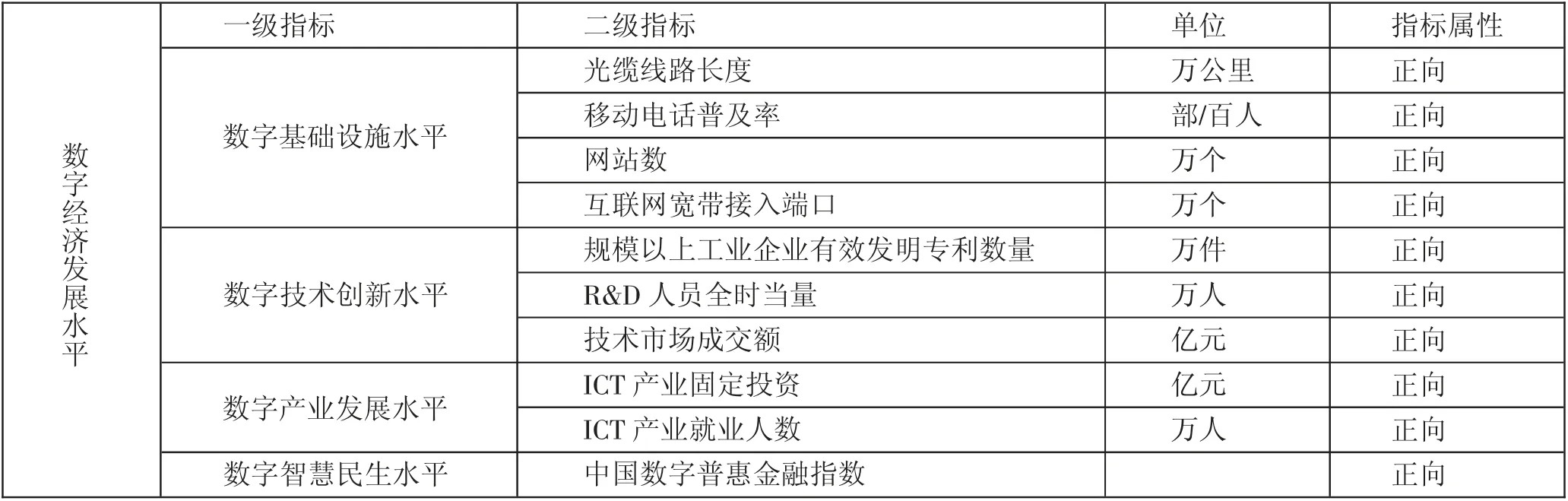

(二)核心解释变量。数字经济发展水平(DIG)。目前,关于数字经济量化的文献较少,且无统一标准。近年来也有一些权威机构对数字经济指数进行测度,如塞迪顾问和财新数联发布的数字经济指数报告,但仅有2017 年以后的数据,不符合本文所研究时间段,故无法直接使用。因此,本文采用熵值法,从数字基础设施水平、数字技术创新水平、数字产业发展水平和数字智慧民生水平四个维度,对10 个指标进行客观赋权,以综合衡量数字经济发展水平。参考以往文献对于数字经济的测量方法以及北京大学数字金融研究中心发布的中国数字普惠金融指数,并考虑数据可得性,综合构建了数字经济发展水平指标体系,如表1 所示。(表1)

表1 数字经济发展水平指标体系一览表

(三)控制变量。借鉴赵涛等(2020)、陈小辉等(2020)、梁晓琴(2020)的研究,本文选取经济水平(GDP)、金融发展(FIN)、固定投资(INV)、政府干预(GOV)、收入差距(GAP)和人力资源(HUM)作为控制变量,具体定义见表2。(表2)

表2 变量定义一览表

(四)模型设定

1、面板数据模型。为研究数字经济发展对税收的影响,建立以下面板数据模型:

其中,i 表示省份(i=1,2,…,31),t 表示年份(t=2011,2012,…,2018),Controlit为控制变量,α0为截距项,α1、γit为各变量的拟合参数,λi与ηt分别为个体效应和时间效应,εit为扰动项,通过Hausman 检验对随机效应模型和固定效应模型进行判断。

2、门槛效应模型。由于数字经济对不同地方税收的影响可能存在阶段性特征,基于式(1),并借鉴Hansen 的思想,以数字经济发展水平为门槛变量构建如下模型:

其中,q 为门槛值。

三、实证分析

(一)研究假设H1 的估计结果

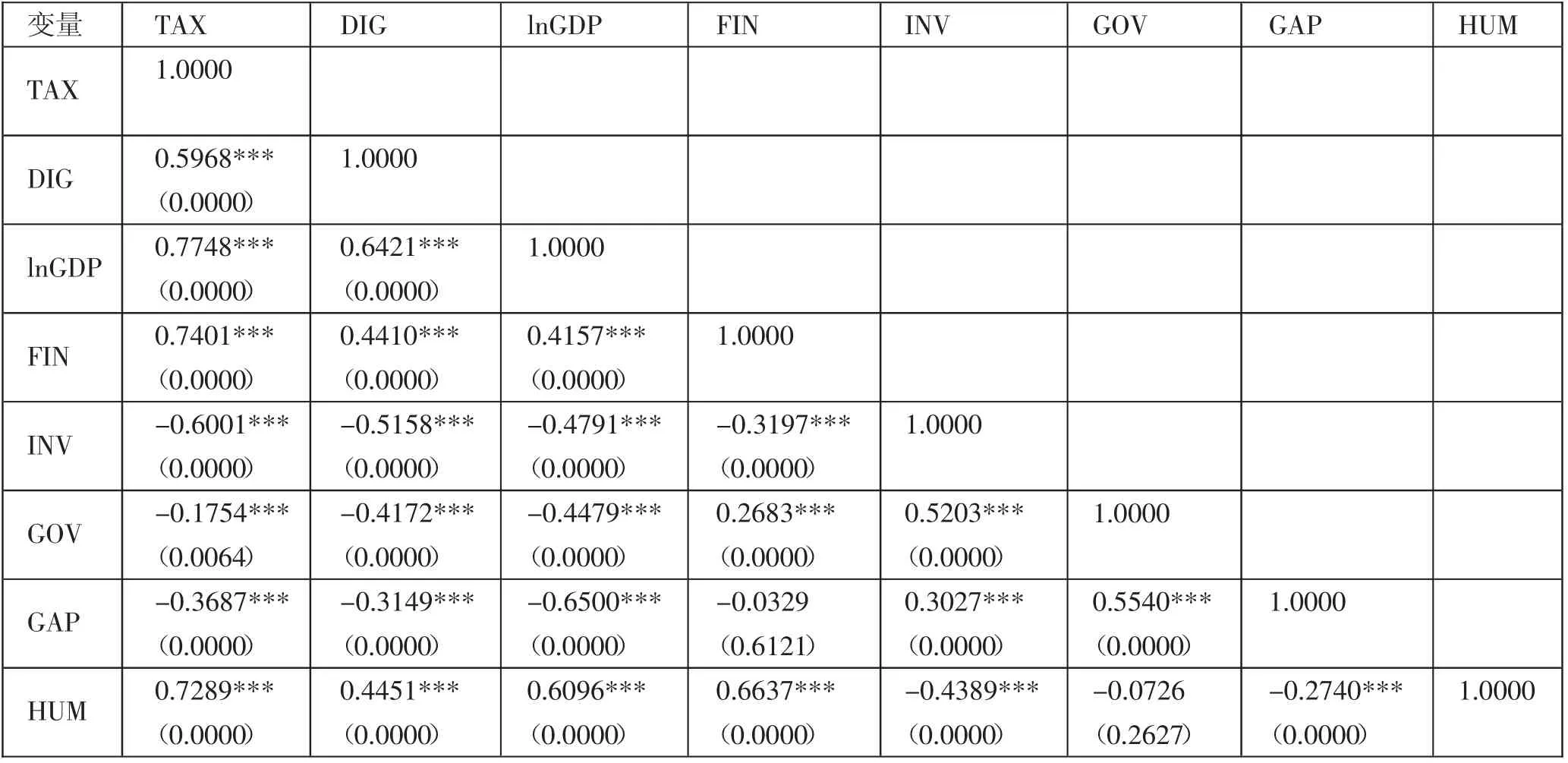

1、相关性分析。为了研究数字经济对地方税收的影响,首先对数据进行多重共线性检查,表3 中各变量之间Pearson 相关系数的绝对值大多小于0.7,且绝大部分在1%水平上高度显著,说明不存在多重共线性问题。(表3)

表3 主要变量的Pear son 相关系数表

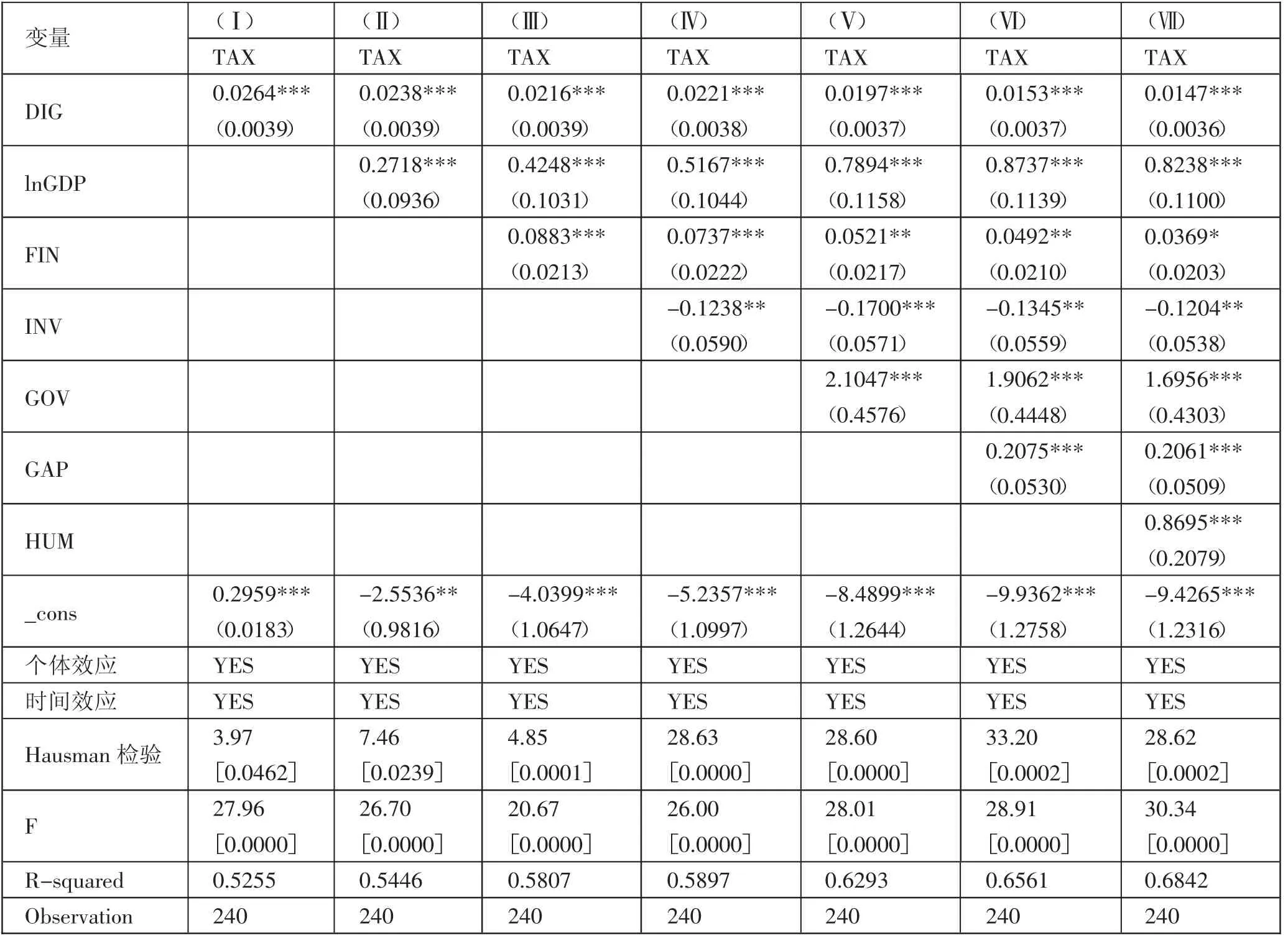

2、基准回归。由表4 可知,DIG 回归系数为正,且均在1%水平上高度显著,反映出数字经济能够促进税收增加,数字经济发展水平每增加1%,人均税收将增加0.0147%~0.0264%,假设1 得到验证。(表4)

表4 固体效应模型估计结果一览表

(二)研究假设H2 的估计结果

1、门槛效应分析。由表5 可知,单一门槛检验的P 值均小于0.05,双重门槛检验的P 值均大于0.1,说明模型存在单一门槛,拒绝双重门槛。DIG_0 和DIG_1 分别表示低于门槛值和高于门槛值的数字经济发展水平,表明高于门槛值的数字经济发展水平能够扩大税基且影响更显著,而低于门槛值的数字经济发展水平反而会对税收产生负向作用。因此,数字经济对税收的影响存在门槛效应,印证了假设2。(表5)

表5 门槛效应模型估计结果一览表

2、异质性分析。按中国四大经济区域划分标准,将全国划分为东部、中部、西部和东北四个地区,并生成四个虚拟变量,对数字经济与虚拟变量进行交互项处理,具体结果见表6。由交互项系数均值可知,数字经济仅在东部地区对税收具有促进作用,而对中部、西部和东北地区存在不同程度的负向作用,其中对东北地区的负向作用最大,因此数字经济对不同区域税收的影响存在异质性,此结果印证了假设2。(表6)

表6 异质性分析结果一览表

四、结论与政策建议

(一)结论。当今数字经济发展速度日益加快,我国各地区数字化水平也在不断提高,数字经济发展也对地方税收造成影响。本文基于我国31 个省级行政区的面板数据,检验数字经济对税收的影响效应及区域异质性,得出以下结论:(1)通过固定效应模型回归研究发现,总体上数字经济对税收具有正向作用,说明数字经济发展水平的提高能够促进税收增加;(2)门槛效应模型及不同地区回归结果显示,数字经济对税收的影响存在明显的区域异质性,东部地区为正向作用,但中部、西部和东北地区为负向作用,其中东北地区的负向作用最为明显。

(二)政策建议。第一,加快推进新型基础设施建设,以5G、新能源交通、人工智能、工业互联网等领域支撑数字经济发展。新基建能有效提高生产效率和改善人民生活应用水平,增加欠发达地区的覆盖度,为数字经济发展提供坚实基础,从而有利于扩大税收规模。第二,将数字经济融入产业发展,带动传统产业转型升级。数字经济与产业结构融合能够促进产业结构优化升级,从而提高整个社会的经济水平,有利于带来更多的税收。第三,促进数字经济与实体经济深度融合发展,提高资源配置效率以增加经济整体效能和实现高质量发展。数字经济有助于缩小实体企业差距,提高小企业的发展水平且增加中等水平企业的数量,有助于扩大整个社会的税收规模。第四,加大科技财政支出,提高科技创新能力。加大科技投入以促进地方数字经济发展,有助于推动经济高质量发展,从而对地方税收产生促进作用。

未来数字经济发展应该重点关注负向作用和地区差距问题,使数字经济有效赋能地方发展,发挥数字经济对地方经济的促进作用,从而为整个经济社会带来更多税收。