基于EVA 视角企业价值评估

2023-01-29常晓庆

□文/ 常晓庆

(沈阳化工大学 辽宁·沈阳)

[提要] 本文以医药行业龙头企业万孚生物为研究对象,运用EVA二阶段增长模型对企业进行价值评估。结果表明:作为医药企业的万孚生物由于行业特殊性、企业内外部因素的影响,使得内在价值高于市场价值,说明万孚生物具有较好的发展潜力和投资前景。

一、前言

从2010 年以来,我国的医药市场一直保持着稳健的增长,医疗需求的增加和医疗费用的提高共同刺激着医药市场的发展。“十三五”期间,国务院出台《“十三五”生物产业发展规划》,突出突破抗体制备、新型疫苗、免疫治疗等技术的关键性,加快了我国医药产业的国际化进程。

广州万孚生物技术股份有限公司,简称万孚生物,成立于1992 年,注册资金3.43 亿元。万孚生物主营快速诊断试剂、快速检测仪器等POCT 相关产品的研发与销售。近年来,万孚生物专注POCT 产品的研发,持续增加研发投入资金,以增加非血糖POCT 的市场份额。万孚生物2022 年一季度毛利率64%,净利率34%,净利率稳步上升,每年净利率都在20%以上。

2021 年,Omicron 在全世界范围内成为流行病毒,抗原自测产品供不应求,甚至形成“一盒难求”局面。随着抗原检测产品被大规模推广,引起全世界范围的热潮,而万孚生物作为被欧盟CE 认证的抗原检测试剂产品生产商之一,在医药行业有一定优势,市场前景良好,企业价值有机会得到进一步的提升。

二、相关理论概述

价值评估是指在特定基准日下,以某项资产或某个企业为评估对象,综合考虑权益价值与符合在价值的价值分析。价值评估方法主要包括:市场法、收益法、成本法和实物期权法。成本法是扣除资产的各项损耗后计算企业价值,但因其构成复杂,因此存在一定的局限性;市场法是利用相似企业进行估值;收益法是预测未来收益并折现;实物期权法是给出动态管理的定量价值,将不确定性转变成企业的优势。这些方法在一定程度上都存在不适应性。

EVA 理论最初由Alfred Marshall 于1920 年提出,是指用经济利润补偿成本后得出的剩余收益。而StemStewar(1982)进一步强调了经济增加值的重要性,认为在EVA 评估法下,企业的价值应为企业权益资本与企业未来经济增加值之和,引起了国内学者的注意。

虽然国内对于EVA 指标的研究起步较晚,但关注度很高,对于EVA 指标的研究主要围绕企业价值评估的有效性。在对EVA 模型的构建中,考虑了资本成本对企业价值的影响,能够更科学地反映企业的内在价值。而企业的内在价值又可以帮助投资者提高投资效率,帮助企业创造长期价值。

EVA 模型考虑了资本成本和市场风险,既可以计算其内在价值,也使企业更加便利地计算预测期的内在价值。因此,本文选用EVA 估值方法对企业的价值进行评估。

EVA 计算公式为:EVA=NOPAT-TC×WACC

NOPAT 为税后净营业利润,TC 为资本总额,WACC 为加权平均资本成本。

三、企业外部分析(PEST分析法)

(一)政治和法律因素。2021 年3 月,国务院出台了《“十四五”生物医药产业发展规划》,指出要加速推动信息与生物技术的融合与创新。同年1 月,工信部、发改委、卫健委等九部委联合出台《“十四五”医药工业发展规划》,指出未来5 年行业发展目标和15 年远景目标,并拟订了相关政策红利。该规划的指出会进一步加速世界医药产业及供应链快速发展。

根据上述文件的规定和规划,对生物医药行业的影响是十分深远的,结合目前的实际情况,万孚生物所处的政治和法律对其影响为:①在众多利好政策之下,虽然医药行业整体发展将迎来春天,但是其所面临的压力也是无法想像的,企业需要积极关注产业政策、竞争格局的变化,对相关产品与研发管线的价值进行挖掘,才能更好地跟上这股潮流。②当前所处的政局稳定,有利于生物医药企业的稳定发展。

(二)经济因素。2021 年全国人均可支配收入35,128 元,较2020 年增长8.10%,虽然与GDP 增速一致,但是略高于人均GDP 增速。随着收入的不断增加,医疗与保健也成为人们热议的话题,会带动医疗卫生消费的增加,也会进一步带动国内医药商业的整体快速发展。

(三)社会和文化因素。近三年,由于新冠肺炎疫情的影响,生物制药行业受到了强烈的冲击,2021 年受疫情防疫开支大幅增加的影响,生物制药行业的收入与利润都有了大幅度的增加,且利润比收入增速更快,生物制药行业也得到了进一步的发展。2019~2021 年股票市场引进外资金额占A 股流通市值的4.5%,适当的资本注入,可以更好地刺激行业的发展。

(四)技术因素。虽然在国家相关政策的推动下,生物医药市场发展前景良好,但是国内存在医药行业创新能力较弱、对创新产品的需求较大以及价格调整等因素,并且该行业是技术高度密集行业,其主要驱动因素就是新产品的推行和上市。而我国生物医药企业研发主要以生产仿制药为主,创新能力较弱,在一定程度上会对我国生物医药行业的发展产生不利影响。

四、企业内部分析

(一)财务报表分析

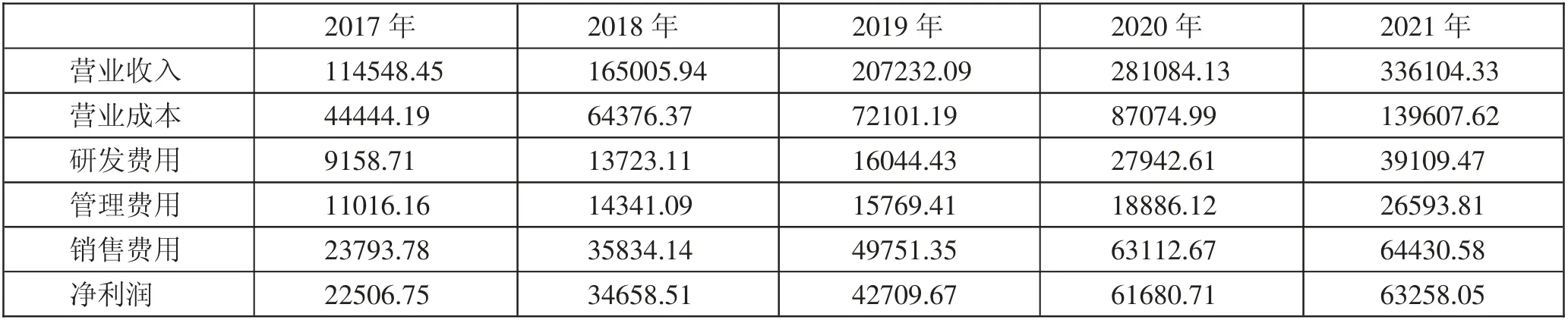

1、资产负债表分析。结合表1 可以看出,万孚生物的资产总额从2017 年的16.95 亿元增长至2021 年的48.56 亿元,有较为明显的涨幅,尤其是2017~2018 年与2019~2020 年资产总额呈现阶梯性的跳跃,总地来看,资产规模有较明显的上升趋势。经营性资产中,存货的涨幅与资产总额的增加在2017~2020 年呈现正相关。而2021 年存货增幅较小,主要原因是国内外新冠抗原产品需求飙升,万孚生物持续增产扩能,实际产量随着物料供应和交付节奏有所波动,导致2021 年的存货涨幅较小。从占比角度看,货币资金占流动资产的均值为60.52%,该数据意味着万孚生物的变现能力和偿债能力较强。(表1)

表1 资产负债表(单位:万元)

2、利润表分析。结合表2 可以看出,万孚生物2017~2021年的营业收入呈现高速增长状态。尽管全球疫情得到有效控制,使新冠检测试剂业务增速有所下滑,但由于慢病管理检测、传染病检测、优生优育检测等内生常规业务恢复高增长,万孚生物2021 年上半年整体业绩仍保持稳健增长态势。此外,由于万孚生物刚刚进入成长期,稳健的业绩不仅让万孚生物的净资产收益率(ROE)连续十年保持在18%以上,而且成为A 股市场为数不多的持续高ROE 企业之一。(表2)

表2 利润表(单位:万元)

(二)财务指标分析

1、偿债能力分析。偿债能力分析主要研究企业债务到期时是否具备按期偿还的能力。从表3 可以看出,企业的流动比率一直稳定在2.5~4 之间,说明企业偿还能力较强;速动比率一直稳居1.5~2.9 之间,基本可以控制在1 左右,说明万孚生物偿还流动负债的能力有一定的保障。(表3)

表3 偿债能力表

对于产权比率,从表中可以看出,企业2018 年和2019 年的产权比率有所下降,但之后年份攀升明显。长远来看,该比率所反映了企业的偿债趋势,该趋势对企业的加权平均成本有着十分积极的影响。

2、盈利能力分析。盈利能力是指企业获取利润的能力。从表4 中可以看出,2017~2021 年的销售净利率保持着平稳的水平,平均销售毛利率为20.41%,说明企业的利润水平维持在合理的区间,盈利能力较好。从成本费用利润率来看,成本费用总额的占比较高,尤其是2020 年达到了36.41%,主要原因是企业为扩大市场份额进行了大量的市场推广。此外,企业的净利率与净资产收益率均保持在较为平稳的状态。(表4)

表4 盈利能力表(单位:%)

3、营运能力分析。从营运能力来看,应收账款周转率比值越高,企业收回应收账款的能力越强。结合表5 可以看出,企业在2019 年应收账款周转率跌至5.33,但在2020~2021 年该比值有所提升,说明企业很重视应收账款的回款率,可以帮助企业减少坏账。总资产周转率的指标呈现出了明显的行业特征,万孚生物总资产周转率均值较高,表明企业固定资产利用充分。(表5)

表5 营运能力表

五、企业价值评估

(一)历史EVA计算

1、税后营业净利润计算。如表6 所示。(表6)

表6 营业净利润表(单位:万元)

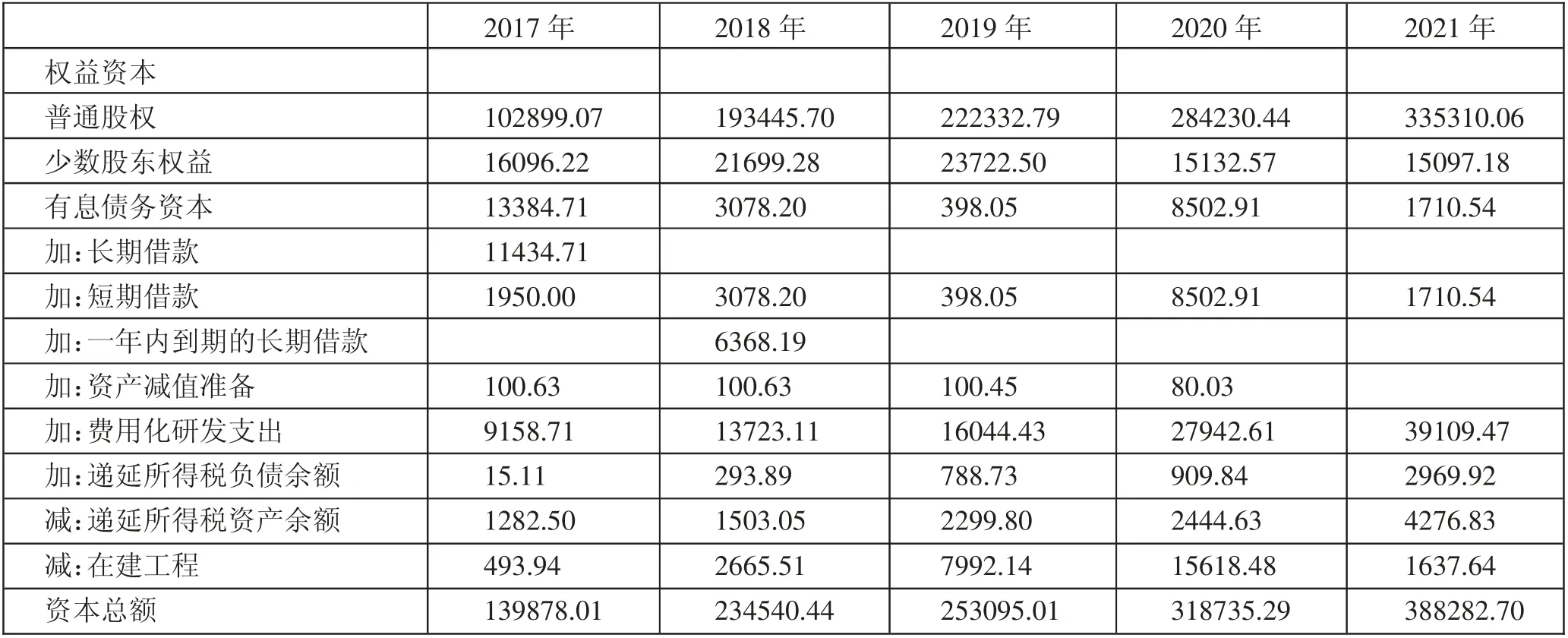

2、资本总额计算。本文的资本总额由有息债务资本、权益资本和资本调整额组成。如表7 所示。(表7)

表7 资本总额表(单位:万元)

3、加权平均资本

WACC=债务资本成本×债务资本比率(1-T)+权益资本成本×权益资本比率

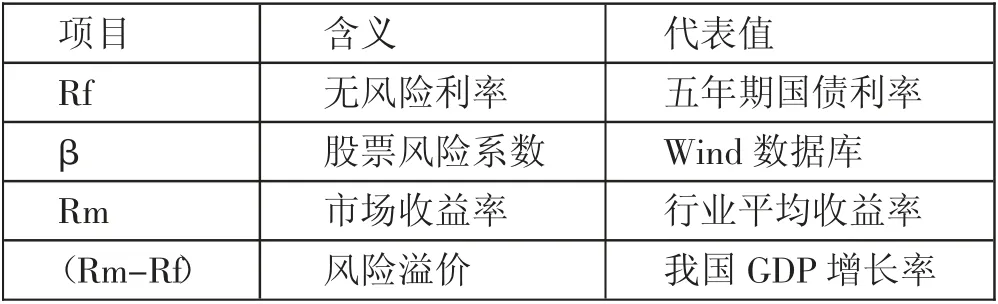

股权资本成本:Ks=Rf+β×(Rm-Rf)

各个项目的含义,如表8 所示。(表8)

表8 CAPM模型计算一览表

债务资本成本应根据2017~2020 年万孚生物年报的资产负债表确定,但由于万孚生物的负债主要来源于短期借款,因此本文选择中国人民银行一年的贷款利率4.35%作为债务资本成本。以上数据计算出的WACC 如表9 所示。(表9)

表9 加权资本成本的确定

4、历史期EVA分析。万孚生物2017~2021 年历史EVA 如表10 所示。(表10)

表10 历史EVA计算表(单位:万元)

(二)预测期EVA计算。通过企业财务指标的分析以及历史期EVA 的计算可以看出,万孚生物的经济与财务状况良好,2017 ~2021 年营业收入增长率分别为52.22%、30.58%、20.38%、26.27%和16.37%,剔除2017 年异常值后,本文将以2018~2021 年平均增长率23.40%作为万孚生物未来5 年的营业收入增长率。

通过取平均值和销售百分比法,对万孚生物发展期各项目的值进行预测。对销售费用、管理费用、财务费用、营业成本、营业税金及附加、递延所得税资产、递延所得税负债和短期借款的预测按其金额占营业收入的平均值法,分别为21.62%、8.11%、0.74%、37.02%、0.43%、1.06%、0.36%、2.00%。长期借款仅2017 年有余额,因此预测期长期借款为0。

权益资本、债务资本、资产减值准备、费用化研发支出、在建工程和加权平均资本成本的预测,取2017~2021 年的平均值,分 别 为245,993.16 万 元、5,414.88 万 元、76.35 万 元、21,195.67 万元、5,681.54 万元和7.36%。

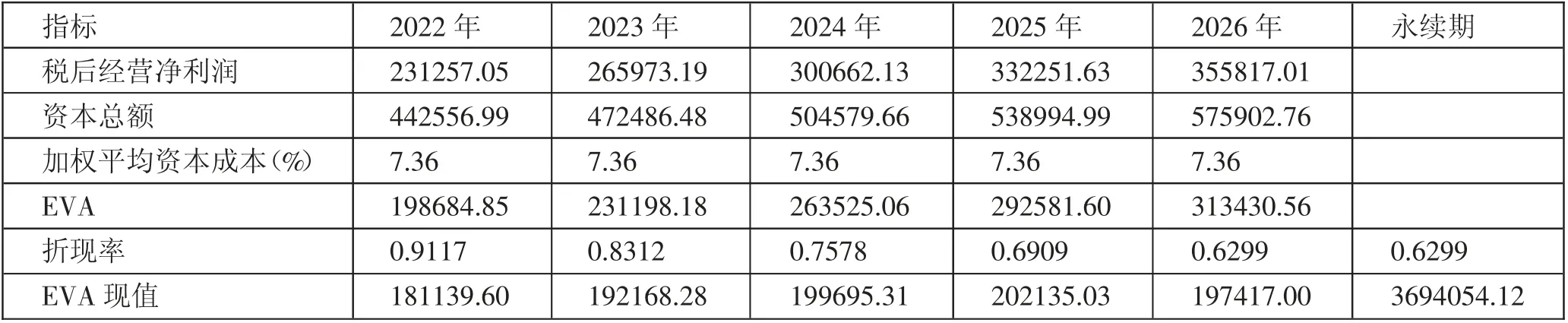

预测期EVA 现值的计算,如表11 所示。(表11)

表11 2022~2026 年EVA预测值一览表(单位:万元)

六、结论

运用EVA 理论研究发现万孚生物的内在价值高于市场价值,这是因为万孚生物的价值创造和业绩评估处于增值阶段,说明该企业具有较好的发展潜力和投资前景。EVA 的价值评估模型更注重评估过程,其数据主要来源是企业的年报,并且在评估过程中对部分会计项目进行了调整,因此其数据可以更加科学、准确地对企业价值进行评估,并为投资者、管理者和监管人员提供良好的决策依据。