建筑工程项目造价超预算的原因及控制措施

2023-01-28张妍

张 妍

(山西工程科技职业大学,山西 晋中 030069)

0 引言

建筑工程造价预算是指工程建设投入的各项费用的总和,由于建筑工程具有工程量大、建设周期长、成本需求高等特点,在实际工程建设过程中,容易受到多方面因素的影响,导致造价波动,严重时存在明显的超预算现象,阻碍工程建设进程,影响项目的经济效益。因此,需探明造价超预算的原因,从而采取针对性的控制措施,提高建筑工程项目造价的控制效果。

1 建筑工程造价预算的重要性

工程造价预算属于工程造价管理的重要组成部分,做好工程造价预算有利于提高成本的利用水平,增加经济效益。关于建筑工程造价的重要性,主要从如下几方面进行解读:

(1)工程造价预算能够提升造价控制的完善性,减少设计变更、返工等现象,使工程活动顺利进行。若工程造价存在问题,将导致工程施工受阻,建设资金增加。

(2)建筑工程的盈利水平与造价预算息息相关,妥善做好工程造价工作后,将帮助建筑单位减少不必要的资金投入,以相对较少的资金创造丰厚的效益。

(3)部分建筑单位的工程造价控制不到位,项目发展具有盲目性,例如表现出资金的用途不明确、资金使用未得到有效控制等问题,部分资金被无故浪费。若进行有效的工程造价控制,前述提及的问题迎刃而解,企业的经济效益得到保障。

2 工程造价超预算的原因

建筑工程具有工程量大、建设周期长、干扰因素多、成本需求高、原材料价格波动等特点,工程造价易受到诸多因素的影响,包括概预算编制不科学,设计不充分,建材市场价格波动,建筑工程造价的变更,送审资料缺乏真实性和完整性等因素都易引起工程预算超标。

2.1 概预算编制不科学

编制人员在未进行全面调查的前提下便贸然进行概预算编制,有缺项、漏项的情况,难以准确分析工程的支出。工程造价在工程中的作用受到抑制,施工期间遇到的实际环境偏离预期,为在指定的工期内保质保量完成建设工作,将耗费更多的成本,即超预算。在部分工程中,工作人员对预算编制的重视程度不足,未充分考虑到施工组织设计要求,未以科学的方法推进预算编制进程。首先,预算编制人员的态度不认真,如首层地坪的混凝土用量少了10倍。其次,工程量清单的准确性不足,存在少算、漏算的情况。最后,预算编制时考虑的因素不全面,未充分关注到施工技术的成本、施工期间的物资消耗等,实际施工消耗量超出预期,从而超预算。

2.2 建材市场价格的波动

建筑工程对材料的需求量大,而建设周期较长,在此期间原材料价格随着市场环境的变化而发生波动。工程预算编制仅基于当前状况以及对未来的预测进行,难以精准把握原材料价格在建筑建设周期内的具体情况,且尤其是一些特殊建筑材料更容易发生价格波动。为保证建筑工程的质量,即便价格波动也需购入足量优质的材料,但此时材料购买的成本高于预期,引起超预算。此外,工程建设中难免存在材料损耗,但难以精准预估,也有可能因为此方面的原因而出现超预算。材料、机械设备、人工等的价格也会随着时间的推移可能出现波动,从而衍生出超预算的情况。

2.3 建筑工程量的变更

建筑工程包含建筑、给排水、电气安装、暖通等各专业,若专业设计不充分或是专业间的沟通不到位,或是有部分设计单位因重视经济效益,为赶工期而导致设计成果不全面、可行性不足,在实际实施过程中,也可能出现施工项目及施工量的变更;另外,建筑工程实施过程中,由于设计缺陷、客观条件变化或业主需求等原因也容易引起工程施工内容、工程量发生改变,从而导致工程造价超预算。

2.4 送审资料缺乏真实性和完整性

由于送审资料的缺陷,工程结算失去审核的有利条件,难以取得可靠的审核结果。为此,要求工程结算审核的资料具有丰富性,包含工程建设有关合同、工程预算资料、图纸会审资料、竣工结算书、各类签证资料、设计变更通知书、竣工图等,在资料具有完整性的同时,还需保证资料中各项内容的真实性,如此才可有效进行工程结算审核。

3 工程实例分析

某工程建筑面积2085m2,采用钢筋混凝土结构。工程预算造价2989003.27元,实际结算造价3879475.09元,有超预算的情况,实际超出890471.82元,超出幅度约为30%。结合各分项工程的施工情况来看,桩基础工程、脚手架工程、垂直运输工程的实际结算与预算仅存在较小的差异,因此不作考虑,下文着重对其它明显超出预算的分项工程加以探究。

3.1 土石方工程超预算的问题

预算考虑的内容不全面,未测量原地面标高,结算时根据实测结果计算,从而出现造价的差异,例如土方量有所增加,相应的成本自然提高。

3.2 钢筋混凝土工程超预算的问题

预算、实际结算的混凝土方量分别为982.13m3、1241.66m3,可见实际施工使用的混凝土方量明显偏高,之所以出现此现象,与如下几方面有关:夹层增设楼板,厚度增加,对材料的需求量加大;基础梁施工环节增设混凝土层;在首层地坪的混凝土用量计算时,员工的工作不认真,由于点错小数点而少算10倍,明显低于实际工程发生量等。从钢筋用量的角度来看,预算阶段工作人员主要依据经验给出相应的钢筋用量,而结算时根据施工图抽料计算,两者必然产生差异,并且在加减夹层楼板时引入植筋技术,存在钢筋用量新增的情况,也会导致钢筋成本的增加。

3.3 其它方面的超预算

防水工程、保温工程、门窗工程等均有超预算的情况。夹层夹板处增设铝合金窗,增加成本;施工中对部分铝合金地弹门做出变更,取而代之的是不锈钢全玻璃地弹门,显然更换后的地弹门所投入的成本更高;卫生间不再采用普通木门,而是调整为不锈钢门;地面施工时较之于预算新增了PUK防水处理费用等。在前述提及的工程中,则存在增设基础梁垫层、夹层增设楼板的情况,此类结构的施工成本均未在预算中体现,实际造价明显超过预算。

4 建筑工程造价预算控制措施

4.1 提升预算编制人员专业能力

(1)项目立项阶段,预算编制人员需全方位分析施工组织、现场情况等,并对工程勘察报告、施工设计图等重要的资料进行深入学习研究,把握图纸传递的信息,尽可能保证工程计算的准确性,以免出现预算编制阶段工程量偏少而实际施工中工程量偏大的情况。

(2)注重对价格因素的分析。建筑工程施工期间涉及到的材料类型多、总量丰富,各自有相应的价格,因此预算编制人员应全面了解各类材料的品种、规格、市场价格等基础信息[2],以便更加灵活地调整材料差价,动态管控材料的预算,保证预算的准确性与合理性。结合信息化体系,建立适应于工程的造价差价预测系统,预测造价指标的变化趋势,最大限度减小价格波动对预算的影响。

4.2 加大预算审核力度

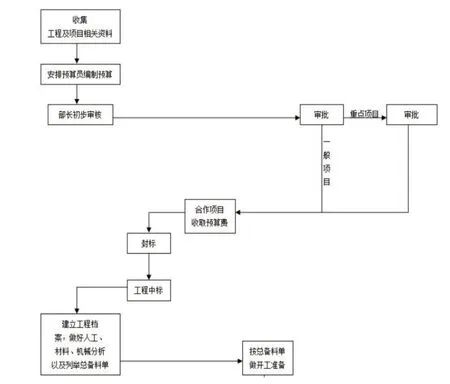

工程造价预算审核是造价管理流程中不可或缺的环节,预算编制成果不一定有足够的可行性,可能会由于预算编制人员工作态度不认真、方法不合理而出现漏算、错算等情况,因此需要加强对预算编制的审核,及时发现各类异常情况,有效改进,从源头上提高预算编制的可行性。在实际造价控制中,需紧扣工程实际环境,选择最为适宜的审核方法,建立一套预算审核制度并运行,做到及时发现预算编制问题、尽快处理问题。具体而言,造价预算审核需考虑到如下内容:(1)施工图纸中未体现但实际施工中确实产生的费用,常见的有设备维护费、保养费等,对于此部分费用,需按照施工组织设计收取。(2)工程量审核是造价审核的重点,因工程量的准确与否将直接影响到造价预算的准确性。因此,审核人员需要充分考虑到工程量的准确性,依据定额标准、预算清单等资料计算,最大限度减小实际工程量与预计工程量的偏差。(3)加强取费审核,严格依据政策规定进行费率计算,以动态化的工作方式进行材料价差的调整。预算审核的各项工作按流程进行,不遗漏任何一项内容,具体如图1所示。

图1 预算审核流程

4.3 建立预算控制应急体系

建筑工程的建设规模较大,建设周期长,在整个施工流程中施工环境易发生变化,甚至由于某些因素的作用而诱发突发状况,而此类因素普遍具有不可预见性、不可抗性,因此需要加强源头防控,主动应对风险,最大限度减小突发状况造成的不良影响。在此方面,可以建立预算控制应急体系,明确各项具体内容,有效落实,加强源头预防,进行动态的超预算控制。

4.4 严格进行造价调整的审批

从项目实施流程来看,分为决策、设计、实施三大阶段。在工程设计阶段,仅考虑的是设计所处环境以及对未来工程走向的预估结果,但工程实际环境错综复杂,施工期间可能频繁发生项目变更,例如由于客观条件变化产生的变更、由于工程设计缺陷产生的变更,以及由于业主提出新的需求而产生的变更。工程变更带来施工内容、工程量的变化,相应的工程造价随之增加,若项目变更必需发生时,预算人员需依据规范审批项目变更及造价调整项目。施工期间某些造价部分确实需要调整时,应做可行性评估,通过评估后再做出调整,同时加强全流程管理,例如事前批准关卡、事中检查督办、事后审查,在多项措施有序落实之下,尽可能减小造价调整所造成的不良影响。建立造价调整审批制度,可提升造价调整的机动性[3]。

5 结束语

综上所述,建筑工程的造价预算控制水平将直接影响到工程的质量和效益。而在建筑工程规模化发展趋势下,各建设环节的成本需求量增加,参建企业必须做好造价管理工作,杜绝超预算的情况发生。在提高建筑工程造价预算控制水平的路径中,需要考虑到员工技能水平的提高,加大预算的审核力度,建立预算控制应急体系,严格进行造价调整的审批等,通过预算全流程的有效管控,方可取得良好的建筑工程造价控制效果,促进建筑工程各项工作合理化开展和企业的持续性发展。