四季度柴油供需紧平衡难打破

2023-01-28王延婷

文/王延婷

在国内供应收紧、需求增加的预期下,柴油资源紧张局面暂时难以缓解。

进入“金九银十”传统消费旺季以后,国内柴油资源紧张局面进一步凸显。多数主营单位批发价格挂至最高限价,且批发环节停止或限量出货。华东、华南等资源紧张区域车单甚至超限价销售,另外汽柴按一定比例搭售的情况亦较为常见。

金九银十需求旺季以后,国内柴油需求进一步恢复,在一定程度上加剧了资源紧张的局面。

汽柴油按照一定比例搭售的情况,亦较为常见。由此来看,第四季度,国内柴油资源紧张趋势将再次出现。

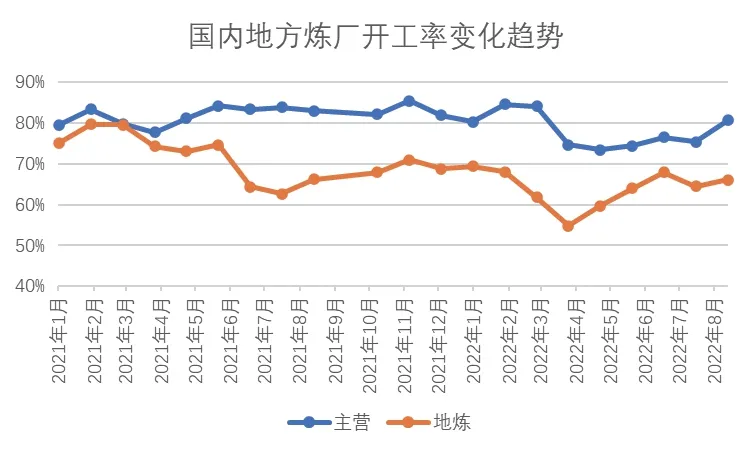

2022 年前三季度,国内炼厂整体开工负荷均有下滑,影响了国内柴油整体供应量。

进入2022 年,受国内国际局势紧张、原料成本高企以及新冠肺炎疫情等因素的影响,主营以及地方炼厂开工负荷多数时期均低于去年同期。

据统计,1—9 月,主营炼厂平均开工率78.25%,同比下跌3.54 个百分点,地炼整体开工负荷64%,同比下降7.2 个百分点。其中,主营炼厂2021 年四季度以后,柴油产出率偏高,整体供应量影响有限。

但长期以来地方炼厂柴油收率偏高,地炼柴油供应占比接近国内总供应量的50%。地炼开工负荷下滑,对国内柴油资源供应影响较大。

进入8 月,受相关政策面影响,局部地区地炼开工下滑明显,柴油产量维持低位,且主营单位销售资源亦开始控量。

进入9 月,受农业用油等各方面的支撑,柴油需求开始恢复,资源供应紧张局面开始加剧。

三季度末,国内成品油出口配额突然松绑,资源外流路径再次打通。

9 月以后,相关部门接连下发第四、第五批出口配额。尤其第五批成品油临时配额下发数量较大,共计1325 万吨,各单位所得配额数量充足。

再加上国内柴油出口利润丰厚,受利润带动,多数单位柴油出口积极性提升,9 月柴油出口173万吨,同比、环比分别上涨122.8%、108.6%。

据了解,10 月以来,主要出口主体柴油出口数量均出现追加。而国内炼厂整体开工负荷提升有限,柴油资源供应存在收紧预期。

整体来看,本年度国内资源供应量整体存在缩减趋势。金九银十需求旺季以后,国内柴油需求进一步恢复,在一定程度上加剧了资源紧张的局面。后期来看,四季度国内柴油紧张局面或难以得到有效缓解。

首先,资源供应方面。为进一步平衡国内资源供应形势,主营炼厂开工率将逐步提升。但据了解,受汽油市场疲软拖累,主营单位炼厂大幅提升开工负荷的概率较为有限。

地方炼厂方面,短期内政策面影响依然存在,再考虑到原料价格仍处于高位,而国内市场价格波动依然相对滞后,再叠加税费成本上涨等原因,地炼整体盈利并不乐观,将在一定程度上降低地炼开工的积极性。

虽然当前国内柴油供应缺口显现,部分炼厂有意提升开工负荷,但在相关因素制约下,地炼开工率提升难度较大。整体来看,四季度国内成品油供应提量幅度有限。

其次,出口方面。据了解,考虑到出口利润等因素,出口单位对于柴油出口的安排较为积极。

11 月,相关出口单位柴油计划出口量依然是增加趋势。虽然国家相关部门亦在协调保证国内柴油资源供应,但由于第五批出口配额数量较大,且有一定使用期限,多数出口单位为完成本年度的出口任务,后期柴油出口意向依然较高。

四季度,柴油出口量将会延续高位。

需求方面,10 月、11 月旺季柴油消费保持乐观,尤其户外工矿、基建将进入赶工阶段,整体开工负荷将维持较高水平。

二十大以后,经济方面的相关推动政策亦将进一步落地,对柴油需求亦有一定的带动。

四季度,国内柴油消费依然保持向好趋势。

在国内资源供应预期收紧而需求增加的预期下,国内柴油资源紧张局面暂时难以缓解。

◇供图:金联创

进入冬季,相关能源供应方面不稳定因素的出现仍存一定概率,不排除会有阶段性柴油需求增加的可能性。

整体来看,对于四季度的柴油资源供应紧缺仍要保持一定的警惕性。