科技金融服务平台建立的模式探析*

2023-01-18孔繁晔

孔繁晔

(山西大学,山西 太原 030006)

作为科技和金融融合的产物,科技金融服务平台旨在充分发挥各方联动作用,更好地对接科技型企业和金融机构、创业投资企业,以解决科技型创业企业与金融企业、资本服务等金融机构的对接和联通。

在以公有制、指令性经济为特征的传统经济模式与以私有产权、市场经济为特征的现代经济模式并存的中国,金融体系呈现二元结构。科技金融服务平台的建设模式也有“谨慎的平衡派”和“开放的建设派”两种主张。

1 文献综述

谨慎平衡派提出科技金融服务平台应在政府引导下逐渐过渡到市场主导的运营方式。孙雪娇等认为,在初创期和成长期获得政府政策引导和金融扶持的科技金融平台,才能在壮大期和成熟期过渡到完全的市场运作。沈昊田[2]也提出,科技金融服务平台需要将政府、投资机构与中介机构三大主体提供的金融服务整合起来。

与政府引导运营方式配套的是传统的投融资途径,具体包括:王秀芳等[3]提出政府独资(母基金)或共同出资,建立科技金融平台;侯世英等[4]认为金融机构要创新现有金融产品(如:科技信贷、科技保险等),扩大大数据技术和互联网技术的应用范围。

开放建设派则认为科技金融平台在初创期就应直接采用市场主导、政府参与的模式。巩世广等[5]提出,传统的科技金融模式不能满足市场需求,政府、科技公司、投资机构应该建立区块链接,构建大数据技术下的征信体系,配套科技创新活动的投资和融资。束军意[6]研究了基于众筹模式的科技金融服务平台系统架构,从服务内容、应用架构、应用流程、盈利模式等视角讨论了科技金融服务平台的众筹模式。李素红等[7]也认为,应该从一开始就建立包括国有企业、互联网金融企业、第三方评估机构在内的市场主导模式,政府的作用则主要体现在财税政策扶持、法律法规建设、监督管理和完善信用体系上。与市场主导运营方式配套的是数字经济下资金融通的新途径,具体包括:陆岷峰等[8]提出在投资对象筛选、风险控制体系建立和优化业务流程上运用大数据和人工智能技术;拜亚萌等[9]提出运用区块链技术加强对科技产业供应链各个节点的风险控制。

综上所述,谨慎平衡派主张在国家信用体系的框架内,由国有商业银行牵头搭建科技金融服务平台,而后对平台进行循序渐进的优化;开放建设派则主张将自上而下的国家信用和自下而上的民间商业信用结合起来,国有商业银行和互联网金融企业平等地共建科技金融服务平台。本文从个体效用均衡和社会整体效用均衡的角度探讨科技金融服务平台的建设模式。

2 模型分析

2.1 参与个体效用均衡模型

为了简化分析,按照信用属性将科技金融服务平台的金融企业分为相互竞争又彼此合作的两类——国有商业银行(国家信用体系的代表)和互联网金融企业(民间信用体系的代表)。假设两个参与人都符合理性经济人的假设,以追求自身效用最大化为目标,且参与人彼此知道对方的策略选择和效用函数是完全信息下的博弈。

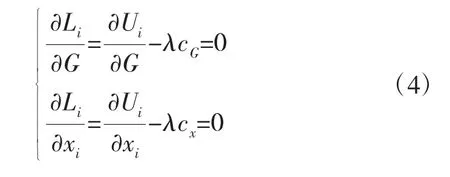

设国有商业银行或互联网金融企业在科技创新资本流动过程中通过科技金融服务平台支出的投资额为gi(i=1,2),科技金融服务平台的总投资额为国有商业银行和互联网金融企业的效用函数为Ui=(xi,G),其中xi表示未通过平台的投资金额,G表示通过平台的投资金额,假设并且?>0,要想寻求国有商业银行和互联网金融企业的行动最优解,就要在约束条件的限制下求效用函数最大时的均衡条件,即

预算约束Mi=cxxi+cGgi的含义如下,第一部分表示国有商业银行或互联网金融企业未通过平台投资的交易总成本为cxxi;第二部分表示国有商业银行或互联网金融企业通过平台投资的交易成本是cGgi。

构建拉格朗日函数,公式为

求解拉格朗日函数的最大值,公式为

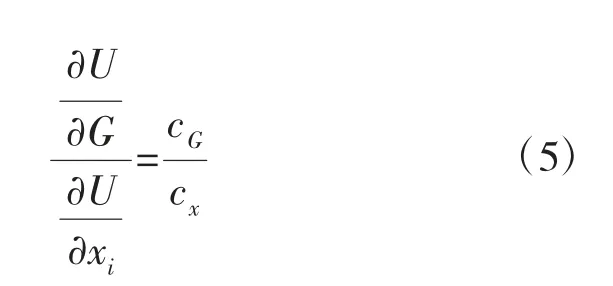

可得

由上式可知,国有商业银行或互联网金融企业在既定成本下实现效用最大化的均衡条件是:使用传统投资方式和通过科技金融服务平台投资带来的边际效用相同,且等于单位交易成本之比。换言之,为了实现既定成本下投资收益最大,国有商业银行和互联网金融企业通过对投资额的调整,使得两种渠道下投资的最后一单位边际成本带来的边际效用(即边际投资收益)相等。

2.2 社会整体效用均衡模型

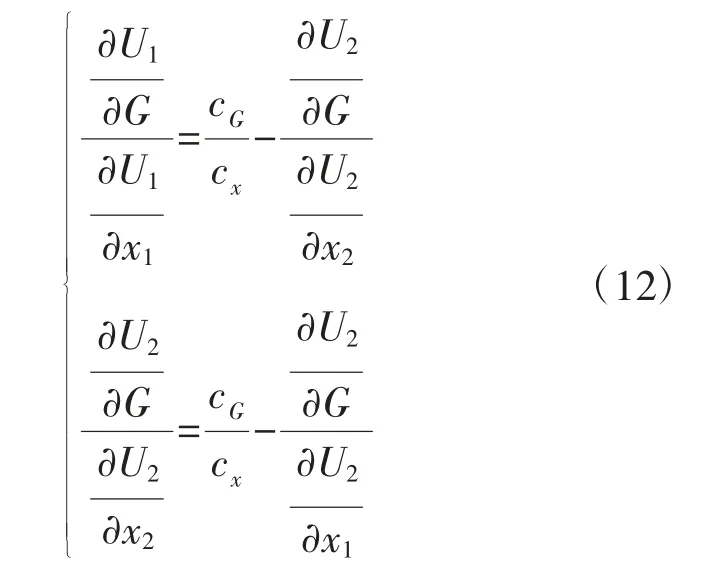

从社会整体而言,设社会总体效用函数是W,总预算约束是

则

同样,构造拉格朗日函数

帕累托最优的一阶条件是

简化得到

将i=1,2代入,展开可知

结合帕累托最优的条件可知,不论对于国有商业银行或互联网金融企业而言,纳什均衡下的均衡解G*(见式(5))小于整个社会效用最大化下的帕累托最优解G**(见式(12)),出现了纳什均衡不是整体最优的情形。换言之,国有商业银行和私营互联网金融企业在科技金融服务平台上做出的最有利于自己的投资策略,不能造成社会集体公共利益的最大化,需要政府的引导和干预。

2.3 模型改进方案

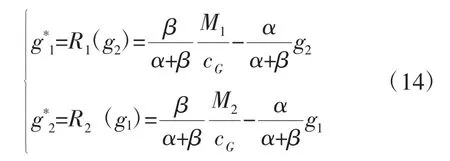

为了更加明确地分析这一问题,设国有商业银行和互联网金融企业的效用函数采用柯道函数的形式,即Ui(xi,G)=x,其中α和β分别表示国有商业银行和互联网金融企业对科技创新资本传统的投资方式和科技金融服务平台的偏好程度,0<α<1,0<β<1。由此,单个均衡条件记为

结合约束条件M=M1+M2,国有商业银行的最优投资额g*1也是互联网金融企业投资收益g2最大化时对应的g1,同理,互联网金融企业的最优使用数额g*2也是国有商业银行投资收益g1最大化时对应的g2,可得反应函数为

为了解决这一困境,假定国有商业银行和互联网金融企业的成本预算相同,M1=M2=m,由此可得

则纳什均衡的总供给为

在M1=M2=m时,帕累托最优的一阶条件为

同时,将预算约束代入,整个社会的帕累托最优供给为

则帕累托最优的总供给为

可见纳什均衡总供给与帕累托最优总供给之比

这一结果越接近于1,纳什均衡越接近于帕累托最优的供给。如果α无限接近于0,意味着科技金融平台获得国有商业银行和互联网金融企业的完全偏好。由于科技金融服务平台才刚刚起步,更为可行的办法是增加β,以提高β相对于α的比率(β>α),使这一比例接近于1。这意味着,相比传统的投融资方式,科技金融平台的交易成本降低以及竞争性增强,能够促进社会整体的效益达到最大化。

3 政策建议

综上所述,在政府的引导下,应该鼓励国有商业银行和互联网金融企业平等地参与到科技金融平台的投资和运营管理中,减少科技金融服务平台的调运成本,活跃科技金融市场的效率,共同享受科技金融平台运营的收益,具体的政策建议如下。

3.1 各取所长

国有商业银行控制了我国大宗商品的交易额,具有成熟的资金运行体系和较好的风险防御机制;互联网金融企业则呈现出分布广、高流动性、实时性、开放性、形式灵活的特征。在政府的积极引导之下,互联网金融企业获得和国有商业银行平等运营科技金融平台的机会,通过形成竞争合力的办法增强科技金融服务平台的市场竞争力。此外,通过内部契约的方式平衡和协调参与双方的利益,加强技术合作,使之既符合参与性约束条件(通过科技金融服务平台获得的投资收益至少要和传统途径获得的一样大),又符合约束性激励条件(能够满足参与双方追求创新资本投资收益最大化的动机)。

3.2 信息共享

当代科技金融服务的核心在于附加信息和增值服务,其服务的水平不仅体现在创新资本的流动过程中,更体现在客户的信心和技术安全的保障上。在科技金融服务平台的建设过程中,同时要促进非保密信息在国有商业银行和互联网金融企业之间共享,是科技金融服务平台下一步改革的关键。在这一过程中,进一步促进国有商业银行和互联网金融企业经营理念的共享和协同,有利于充分调动参与各方的积极性,逐步实现科技创新资本的大众化、电子化、数字化,推动科技金融服务早日实现信息化,更好地提高科技金融服务平台的运行效率。

3.3 有效监管

政府有效监管是私人部门参与提供公共产品和公共服务的前提和根本。为了避免私营互联网企业道德风险和逆向选择的问题,政府需要对国有商业银行和互联网金融企业进行充分的监管,从法律法规和技术手段上确保科技金融服务平台运营合规、合理、稳定,符合全局的和长远的利益。就本质而言,在科技金融服务平台的框架内,不论是国有商业银行还是互联网金融企业,都须遵守法律法规和商业规则,时刻在政府的监督和管理之下运营。下一步改革的关键在于对有公德心、接受监管的私营互联网金融企业的甄别,进一步精炼政府的职责。

以上3个政策实施的根本目标是提高科技金融服务平台运营效率,提升科技创新资本流动的安全性和水平,建立普惠性金融,提高金融市场监管的效能,着力打造全新的科技金融服务平台。