自由贸易协定的劳动收入份额效应: 基于中国—东盟自贸区的实证研究

2023-01-17李仁宇钟腾龙

李仁宇 钟腾龙

(1.湖南科技大学,湖南 湘潭 411201;2.中央财经大学,北京 102206)

在贸易开放情形下,根据斯托尔珀—萨缪尔森定理(Stolper-Samuelson Theorem,S-S定理),国际贸易是一国劳动收入变动的一个重要决定机制。当前中国正着力通过自由贸易协定构建对外开放新平台和新优势,推动贸易开放高水平发展。自由贸易协定的实施势必影响中国的贸易开放水平,从而对中国劳动收入产生显著影响,但目前对这一影响还缺乏实证检验。

签订自由贸易协定旨在消除双边贸易壁垒,促进产品和服务在区域内国家间自由流动,实现区域贸易和投资自由化。2002年中国与东盟签署《中国—东盟全面经济合作框架协议》,中国—东盟自贸区(China-ASEAN Free Trade Area,CAFTA)建设启动,CAFTA是中国与其他国家建立的第一个自贸区,主要由发展中国家构成。2004年底,中国与东盟各国签署《货物贸易协议》。2005年7月1日起,双边约7,000余种商品开始全面降税,标志CAFTA进入实施阶段。由于中国—东盟之间存在较强的贸易互补性,CAFTA的设立为双边贸易与投资带来发展机遇。CAFTA运行以来,双边贸易壁垒大幅下调,极大促进了双边贸易增长。2005年双边全面降税后,中国—东盟双边贸易额突破1,300亿美元,东盟成为中国第四大贸易伙伴,中国为东盟第三大贸易伙伴。自2009年起,中国已连续13年保持东盟第一大贸易伙伴的地位。2020年,东盟首次超过欧盟跃升为中国最大货物贸易伙伴。2021年,中国—东盟货物贸易额达8,782亿美元,同比增长28.1%。可见,CAFTA对推动中国—东盟的双边贸易发挥了极为重要的作用。

本文以CAFTA为例考察自由贸易协定对劳动收入份额的影响。以CAFTA实施作为准自然实验事件,基于2000~2007年中国工业企业数据库和海关进出口数据库进行匹配,采用双重差分法,实证检验CAFTA实施对中国劳动收入份额的影响,并验证劳动报酬效应和生产率效应,为贸易开放与中国劳动收入份额变化的关系提供新的解释和证据。本文可能的边际贡献有:首次从劳动收入份额的角度考察自由贸易协定对要素收入分配的影响,丰富自由贸易协定的劳动力市场效应研究,也为贸易开放与劳动收入份额之间的关系提供新的经验证据;厘清了自由贸易协定影响劳动收入份额的两个主要渠道,即劳动报酬效应和生产率效应,揭示自由贸易协定这种贸易开放方式影响要素收入分配效应的机制;考察自由贸易协定的要素收入分配效应,在当前推动对外开放高水平发展和深化收入分配改革的背景下,有助于进一步理解劳动收入份额演变的动因,也为中国进一步推进自贸区建设提供政策启示。

一、文献综述与理论机制

(一)文献综述

1.劳动收入份额的决定机制

中国劳动收入份额变化的原因可以归纳为宏观层面因素和企业自身特征因素两大类。从宏观层面因素看,现有研究认为偏向型技术进步是劳动收入份额演变的重要原因。Acemoglu(2002)指出,技术进步具有偏向性特征,而偏向资本的技术进步会提高资本收益而降低劳动收入份额(王永进和盛丹,2010)。黄先海和徐圣(2009)、陈宇峰等(2013)的实证研究均认为技术进步偏向资本是中国劳动收入比重下降的主要原因。除了技术进步,现有研究认为产业结构(罗长远和张军,2009;周茂等,2018)、制度与政策(Blanchard and Giavazzi,2003;何欢浪和张娟,2019)、贸易开放(余淼杰和梁中华,2014)等宏观变量也会显著影响劳动收入份额。

影响劳动收入份额的企业自身特征因素包括劳动生产率、企业资本密集度、企业规模、融资约束等方面。企业资本密集度与企业劳动收入份额存在显著的负向关系(罗楚亮和倪青山,2015);企业规模越大,企业劳动收入份额越低(陆雪琴和田磊,2020);融资约束显著影响劳动收入份额(罗长远和陈琳,2012;邵敏等,2013),但内源融资约束与外源融资约束对劳动收入份额的影响不同(祝树金和赵玉龙,2016);企业智能化显著提高企业生产率,进而促使劳动收入下降(Acemoglu and Restrepo,2018);谈判力量、市场结构等因素也会影响企业劳动收入份额 (Bental and Demougin,2010;简泽等,2016)。

2.贸易开放对劳动收入份额的影响

一国贸易开放程度对劳动收入份额具有显著影响。根据要素禀赋理论,国际贸易会提高一国丰裕要素的报酬,由于劳动力在发展中国家的要素禀赋结构中处于相对丰裕地位,贸易开放会提高发展中国家劳动力的报酬水平。然而,实证检验结果并不一致。一方面,部分研究认为贸易开放程度提高有利于劳动报酬增加。白重恩和钱震杰(2010)的研究表明,贸易开放程度提高有助于劳动收入份额增加。Huang 等(2011)实证检验表明,贸易开放对劳动收入份额同时存在技术进步效应和要素价格效应。Guerriero和Sen(2012)发现,贸易开放对劳动收入份额的影响为正。另一方面,部分研究检验认为贸易开放程度提高不利于劳动报酬增加。Harrison(2005)基于1960~2000年跨国数据对此进行验证。吴国锋和谢建国(2015)的研究表明,贸易依存度增加促使劳动收入份额下降,且出口和进口贸易依存度对劳动收入份额提高均起抑制作用。

关税削减带来的贸易自由化提升了贸易开放水平,也显著影响劳动收入份额。余淼杰和梁中华(2014)首次从微观层面检验贸易自由化对中国企业劳动收入份额的影响,认为贸易自由化通过资本品成本、中间投入品价格和技术引进成本等3个渠道,对中国企业劳动收入份额产生显著负向影响。兰宜生和苏锦红(2018)统计发现,出口企业劳动力收入份额低于非出口企业,实证检验也发现加入WTO带来的贸易自由化对中国企业劳动收入份额有负向冲击。关税削减带来进口竞争。Autor等(2013)基于美国的经验研究发现,进口竞争加剧促使就业和工资水平下降。邓明(2022)发现,进口竞争不利于企业劳动收入份额提升,微观机理在于进口竞争对企业劳动生产率的提升效应大于对劳动力工资的提升效应。进一步的经验研究发现,中间品关税削减与最终品关税削减对劳动收入份额的影响不同。黄玖立和张龙(2021)检验发现,中间品贸易自由化提高有助于劳动收入份额提升,主要原因在于中间品贸易自由化降低企业劳动生产率。然而,杜鹏程等(2022)指出,由于进口中间品关税下降降低企业对劳动要素的需求,从而不利于劳动收入份额增加。

企业是否参与贸易也影响其劳动收入份额。戴小勇和成力为(2014)基于1999~2007年中国工业企业数据和倾向得分匹配方法实证发现,企业参与出口促使其劳动收入份额下降,而且出口参与对出口依赖度高的企业劳动收入份额影响更大。然而,吴晓怡和邵军(2019)利用2004~2009年中国工业企业数据的研究表明,出口使企业劳动收入份额提高,但影响具有滞后性。

3.自由贸易协定的劳动力市场效应

姜鸿(2006)较早考察了自由贸易协定的劳动力市场效应,他基于特定要素模型的预测表明,中国和智利实现自由贸易后,中国劳动力工资上升,中国相对于智利具有比较优势的纺织服装、通用设备和塑料制品等3个产业的特定资本报酬将增加,而造纸业和有色金属冶炼业这2个具有比较劣势产业的特定资本报酬将减少。Caliendo和Parro(2015)考察了北美自贸区(NAFTA)建立的福利效应,模拟分析表明加入NAFTA能促进各协定成员工资的显著增长。康妮等(2018)实证研究发现,中国—东盟自由贸易协定一方面提高中国制造业企业的就业创造,另一方面降低就业破坏,从而显著促进中国制造业企业的就业增长。李春顶等(2018)分析表明,区域贸易协定能够通过降低关税壁垒和非关税壁垒促进成员和非成员间的贸易,进而为贸易参与国就业带来益处。杨曦和杨宇舟(2022)的研究表明,RCEP促使中国与其他协定成员的实际工资增长,但各协定成员实际工资的变动和其全球价值链参与程度显著相关。李霞等(2020)从行业角度模拟中非贸易自由化对中国要素收入分配的影响,模拟结果表明,无论非洲国家之间是否建立自贸区,建立中非自贸区从长期看均有利于增加中国劳动力和资本报酬。

综上所述,现有研究表明:劳动收入份额既受到宏观层面因素的影响,也受到微观企业自身特征因素的影响,而且贸易开放是其中重要的影响因素。签署自由贸易协定、推动区域贸易自由化是当前中国推动高水平贸易开放的重要安排,研究表明自由贸易协定对劳动力就业和工资均具有重要影响。但有关自由贸易协定的劳动力市场效应的现有研究主要考察自由贸易协定对工资的影响,且主要采用模拟方法,不仅缺乏自由贸易协定对劳动收入份额的影响研究,而且缺乏基于自贸区实施前后实际数据变动的计量检验。CAFTA为研究自由贸易协定对劳动收入份额的影响提供了很好的切入点。CAFTA实施显著促进了中国—东盟间的双边贸易,也对中国制造业企业的就业具有显著影响,但是否影响劳动报酬还缺乏实证检验。本文以CAFTA实施作为政策冲击,采用中国工业企业数据库和海关进出口数据库进行匹配,构建双重差分模型,实证检验CAFTA实施对中国企业劳动收入份额的影响。本研究为自由贸易协定的劳动力市场效应提供新的研究视角,拓展和弥补现有关于贸易开放和劳动收入份额关系的研究。

(二)理论机制

CAFTA实施显著提升自贸区成员的贸易开放水平,势必影响一国的要素收入分配。劳动收入份额是劳动者的劳动报酬在国民收入中所占比重,是要素收入分配的集中反映。根据劳动收入份额的定义,劳动收入份额可分解为企业的人均劳动报酬与其劳动生产率之差,①详细的分解过程请查看公式(2)。那么,CAFTA实施可能同时给中国企业劳动收入份额带来劳动报酬效应和生产率效应。

首先,根据斯托尔珀—萨缪尔森定理,国际贸易会提高一国相对丰裕要素的报酬。在CAFTA实施前后,中国仍具有显著的劳动力禀赋优势。中国与东盟具有较高的贸易互补性,中国在劳动密集型产业部门具有显著的比较优势,东盟在自然资源型产业部门具有比较优势。2005年中国与东盟按照《货物贸易协议》实施相互关税削减,势必增强中国与东盟间的贸易互补性,推动中国劳动密集型产品出口增长(程伟晶和冯帆,2014)。由此,CAFTA实施可能进一步强化中国的劳动力优势,弱化技术进步的资本偏向,进而提高劳动报酬和劳动收入份额,即劳动报酬效应。

其次,CAFTA实施使得进口关税(包括最终品关税和中间品关税)显著削减,而关税削减显著影响企业生产率,CAFTA实施将通过生产率效应影响劳动收入份额。具体来看,CAFTA实施引致的关税削减对企业生产率的影响包括:最终品关税的削减能够通过加剧市场竞争从而提高企业生产率(汤毅和尹翔硕,2014);CAFTA实施带来的中间品关税削减抑制企业产率提升,主要原因如下:一方面,CAFTA实施带来的中间品关税削减促使企业更多地进口中间品,这将抑制产出增加值的增长(黄玖立和张龙,2021),但同时CAFTA实施促进了企业就业增长(康妮等,2018),根据劳动生产率的计算公式,在产出增加值缺乏增长的情况下,企业雇佣人数的增长将降低劳动生产率;另一方面,中间品关税削减不利于企业创新,进而降低企业生产率(陈维涛等,2018)。然而,中国—东盟中间品贸易在贸易总量中占有相当大的比重,中国从东盟进口中间品的数量远大于出口,由于关税削减对中间品贸易具有放大效应,从而更加显著地促进双边中间品贸易(丘兆逸和李树娟,2014;李海莲和张彤,2018)。综合看最终品进口关税减免对生产率的正向效应和中间投入品关税减免的负向效应,CAFTA实施将抑制企业生产率提升。根据要素间的互补关系,企业生产率下降将进一步增加劳动力使用,从而提高劳动所得,则生产率与劳动收入份额负相关。那么,CAFTA实施可能通过抑制企业生产率从而提高劳动收入份额,即生产率效应。劳动报酬效应和生产率效应是否存在?有待进一步的实证检验。

二、研究设计

(一)计量模型

双重差分法是评估政策效应的一种常用计量方法,本文以CAFTA实施作为政策冲击,构建如下形式的双重差分模型,检验自由贸易协定对劳动收入份额的影响。

其中,i表示企业,t表示时间;被解释变量lsit为企业i在t时期的劳动收入份额;Treati是分组虚拟变量,用来区别处理组和控制组,如企业i属于处理组,则Treati取值为1,否则取值为0。本文借鉴康妮等(2018)的做法,以中国企业与东盟成员国①东盟成员国包括马来西亚、菲律宾、泰国、印度尼西亚、新加坡、文莱、越南、老挝、缅甸和柬埔寨,本文使用的政策冲击中国—东盟自贸区《货物贸易协议》中的成员涉及10个东盟国家。的贸易(出口或进口)份额作为划分处理组和控制组的依据,具体做法如下:首先计算出样本期间数据库中的中国全部企业与东盟成员国的贸易份额,找出各个年份全部企业贸易份额的中位数;接下来找出所有年份贸易份额均大于中位数的企业,筛选出的企业即为主要与东盟成员国进行贸易的企业,也是本文的处理组,将没有与东盟成员国进行贸易的企业作为本文的控制组。Post为时间虚拟变量。虽然2002年中国—东盟双边已正式签署《中国—东盟全面经济合作框架协议》,但2005年7月1日起双边约7,000余种商品才开始全面降税,进入实质运行阶段。因此,本文与康妮等(2018)、李仁宇等(2020)的研究一致,以2005年作为政策冲击年份,2005年之前的年份(Post)取0,2005年及以后的年份(Post)取1。Z为企业层面的控制变量,δi表示企业固定效应,φt表示时间固定效应,εit为随机误差项。

(二)变量选取

被解释变量为劳动收入份额(ls),其为国民收入初次分配中劳动者报酬所占比例。本文借鉴何欢浪和张娟(2019)的做法,以企业劳动收入占增加值的比例衡量。

本文选取的企业层面控制变量包括:企业劳动生产率(lnlp),借鉴邵敏等(2013)的做法,采用销售收入与劳动者数量比值的对数表示;资本密集度水平(lncapital),用企业固定资产总值与企业雇佣人数之比反映;企业年龄(lnage),为样本报告年份与企业成立年份之差并取对数处理;企业规模(lnsize),借鉴文雁兵和陆雪琴(2018)的做法,以企业主营业务收入的对数值衡量;融资约束(SA),以SA指数衡量,①SA指数的具体计算方法为:SA=0.043×lnscale2-0.04×age-0.737×lnscale。其中,lnscale为企业规模的自然对数,age为企业年龄。指数的绝对值越大,表明企业的融资约束程度越高;外商直接投资占比(fdi),为企业实收资本中来自外商投资包括港澳台投资的比重;政府补贴(lnsubsidy),根据中国工业企业数据库信息,以企业获得政府补贴额度的对数值衡量,如果企业在该年度没有政府补贴,则以加1后取对数处理;国有企业(state),根据企业实收资本中来自国有投资的比重界定,如果这一比重超过50%,则界定为国有企业,state取值为1,否则state取值为0。

(三)数据说明

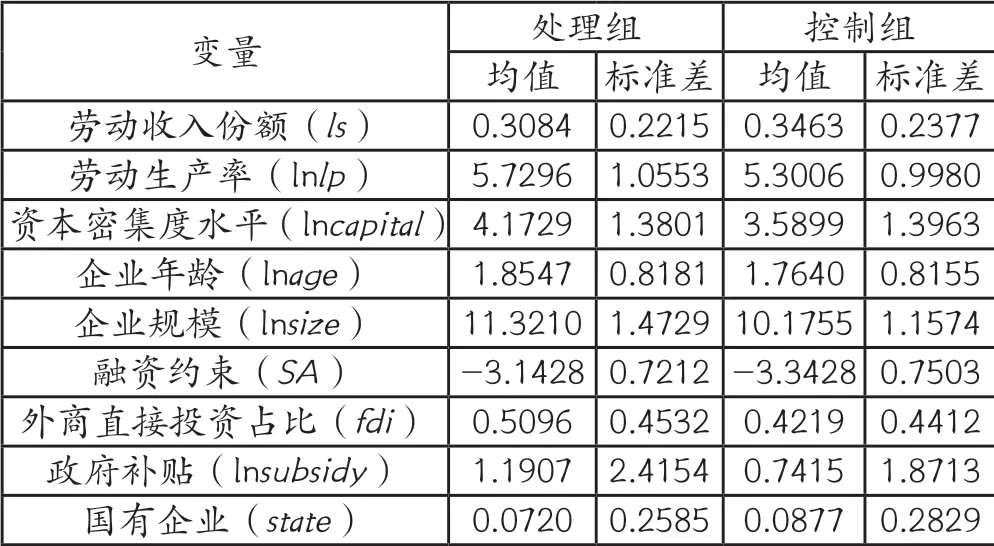

本文主要使用两套数据。第一套是海关进出口数据库。该数据库详细记录了中国海关商品HS编码8分位的进出口商品信息。本文依据联合国网站提供的不同版本HS6位码的对应关系,统一不同年份的HS编码,将企业海关编码、出口金额和出口目的地等重要信息缺失以及出口目的地为中国的样本数据删除。第二套是中国工业企业数据库。本文对该数据库做如下清理:首先,仅保留制造业企业样本数据;其次,删除劳动报酬、增加值、就业人数等重要指标缺失的观测值;最后,依据公认会计准则基础,删除流动资产或固定资产合计大于总资产、固定资产净值大于总资产、企业法人代码缺失、成立时间无效等观测值。在此基础上,笔者对中国工业企业数据和海关进出口数据进行匹配。由于中国工业企业数据库中2008~2010年缺乏劳动力工资数据,2007年后缺乏工业增加值数据,本文仅保留2000~2007年的样本数据进行回归。表1显示,处理组企业(主要与东盟贸易的企业)的劳动收入份额均值要低于控制组企业(没有与东盟贸易的企业)的水平。但是,从包括劳动生产率、资本密集度水平等在内的控制变量均值看,处理组企业的水平均要大于控制组企业。

表1 变量的统计性描述

三、实证结果分析

(一)基准回归结果

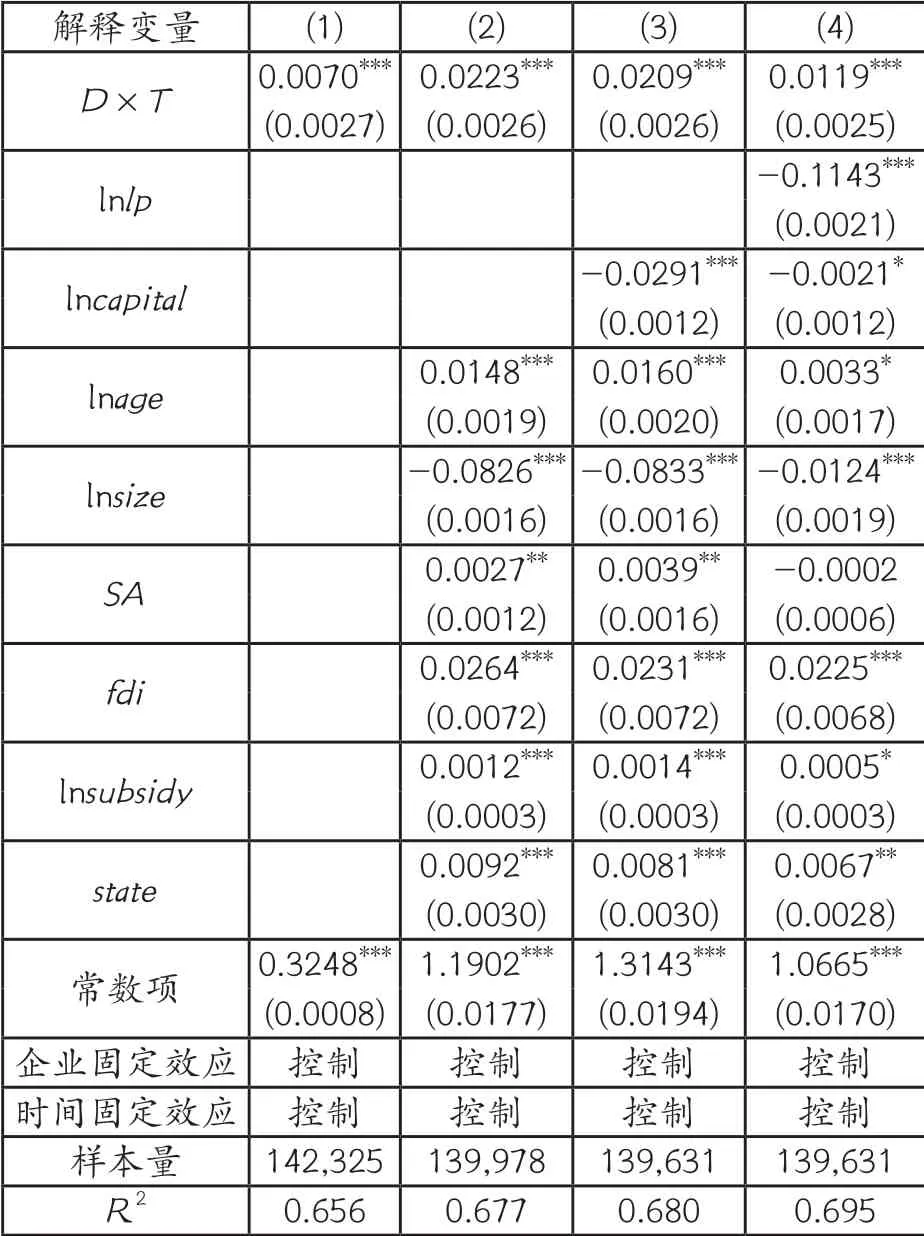

我们以2005年CAFTA实施作为政策冲击年份,利用倍差法对计量模型(1)进行估计,结果见表2。列(1)放入待估计的倍差项,并控制时间和企业固定效应,没有加入其他控制变量,结果显示倍差项(D×T)的估计系数为0.007,在1%的显著性水平下为正。这表明CAFTA实施后,与控制组企业相比,处理组企业的平均劳动收入份额实现了增长,CAFTA实施对提升中国企业劳动收入份额具有积极的促进作用。与列(1)相比,列(2)加入企业年龄、企业规模等控制变量,倍差项的估计系数显著性没有变化,但估计系数变大,表明列(1)的估计可能遗漏了一些影响劳动收入份额的重要变量。列(3)进一步加入企业资本密集度变量,倍差项的估计系数略有下降。列(4)进一步控制企业劳动生产率,倍差项的系数为0.0119,显著性没有发生变化,但相对列(3)数值明显变小。列(3)和列(4)的估计结果一方面表明企业劳动生产率是影响劳动收入份额的重要因素,劳动生产率提高,企业减少劳动需求而降低劳动所得,从而企业劳动收入份额下降;另一方面表明CAFTA实施可能通过影响企业劳动生产率进而影响企业劳动收入份额,即劳动生产率可能是其中一个重要的影响渠道,下文将对此进行验证。列(1)~列(4)的估计结果与本文的预期分析一致,总体上看,CAFTA实施对推动中国企业劳动收入份额增长具有显著的积极作用。

表2 CAFTA实施对中国企业劳动收入份额影响的 基准估计结果

从控制变量的估计结果看,列(4)显示:劳动生产率的估计系数显著为负,意味着企业劳动生产率与劳动收入份额负相关;企业的资本密集度与劳动收入份额负相关,资本密集度提高,将增加资本在企业收入分配中的比重;企业年龄与劳动收入份额显著正相关,企业年龄越大,其劳动收入份额越高;以主营业务收入衡量的企业规模与劳动收入份额显著负相关,与文雁兵和陆雪琴(2018)的研究结论一致;外商直接投资占比、政府补贴、是否为国有企业这3个变量与劳动收入份额显著正相关。

(二)平行趋势检验

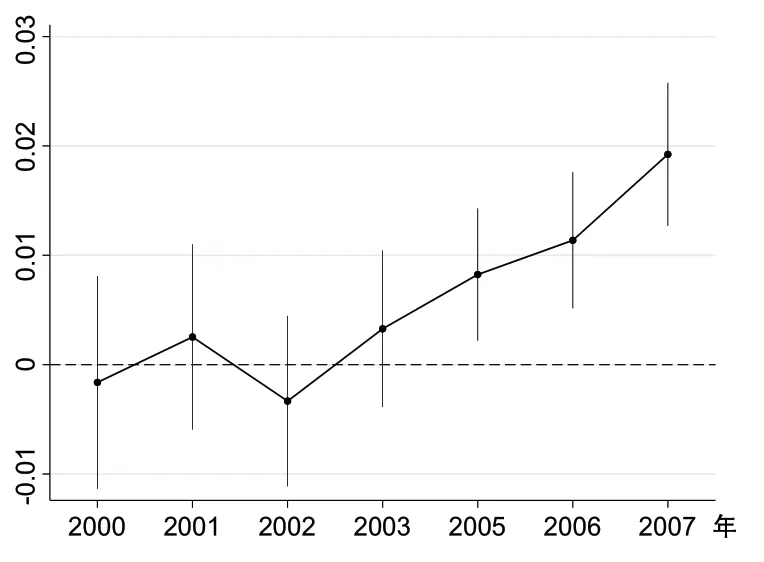

平行趋势检验是使用DID方法的必备要求。具体而言,处理组与控制组的劳动收入份额在政策冲击时间之前应该保持相同的趋势,或者说二者的变化趋势并不存在显著差异。我们采用检验平行趋势的常用方法,首先为样本期间的每个年份均生成一个虚拟变量,对应年份的该虚拟变量取值为1,否则为0;然后生成各个年份的虚拟变量(T±n,n=2000,2001,…,2007)和样本分组虚拟变量(Treati)之间的交互项,交互项系数反映特定年份处理组和控制组之间劳动收入份额的差异。我们将生成的这些交互项同时纳入一个计量经济模型,为避免共线性,没有把政策冲击前1年的交互项纳入模型。估计得到的这些交互项系数反映了给定年份处理组和控制组之间的劳动收入份额是否存在显著差异。

图1显 示,在CAFTA实 施 前(2005年前),各个交互项的估计系数均没有通过10%的显著性水平检验,表明在政策冲击前处理组和控制组的劳动收入份额并不存在显著差异,符合平行趋势假定。在政策冲击当年及以后,各交互项的估计系数均显著为正,而且系数呈不断增加态势,表明CAFTA实施给处理组企业的劳动收入份额带来显著正向冲击,而且这种正向冲击随时间推移呈不断增强态势。

图1 平行趋势检验结果

(三)稳健性检验结果

1.更换被解释变量的度量

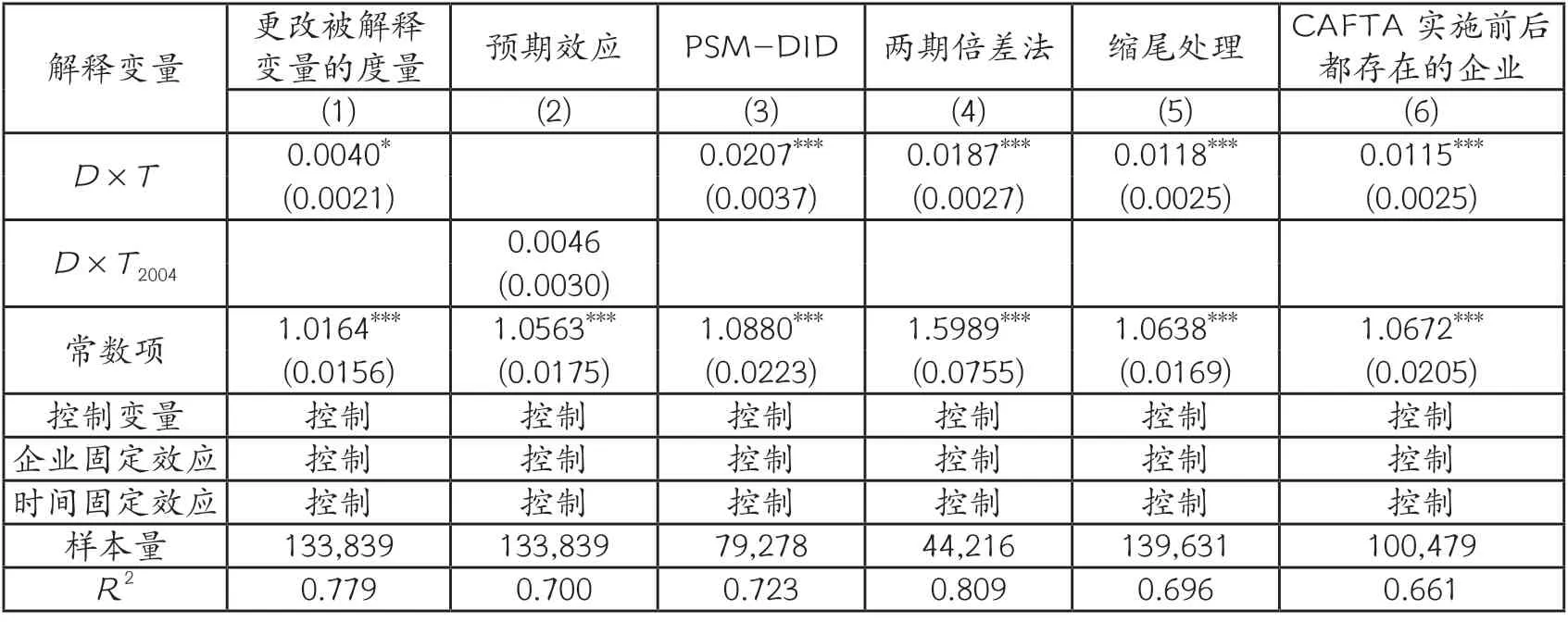

本文参考文雁兵和陆雪琴(2018)的做法,采用企业劳动报酬占企业增加值的百分比衡量劳动收入占比,企业增加值采用收入法计算得到。劳动收入占比的计算公式为:劳动收入份额=应付工资总额/(应付工资总额+营业利润+累计折旧+利息支出+应付增值税)。以这个公式计算得到的劳动收入占比作为被解释变量重新进行上述回归。更换被解释变量度量后的回归结果见表3列(1),结果显示,倍差项(D×T)的估计系数为0.004,在1%的显著性水平下为正。虽然这一估计系数略小于表2中的相应估计系数,但从估计系数的符合方向和显著性看,更换被解释变量度量后的估计结果与表2的结果一致,表明表2的倍差项估计结果具有稳健性。

2.预期效应

虽然2002年中国—东盟正式签署《中国—东盟全面经济合作框架协议》,但2005年7月1日起才开始全面降税,即CAFTA于2002年开始启动,2005年正式实施。虽然所有的协定商品在正式实施阶段才可充分享受关税优惠待遇,但出口企业会存在政策预期进而可能会选择提前布局,从要素投入方面提前着手安排,因此,CAFTA实施可能对出口企业存在预期效应。本文以CAFTA实施前1年(2004年)作为政策冲击年份设置倍差项(D×T2004)。表3列(2)的回归结果显示,倍差项的估计系数为正但不显著,说明CAFTA实施对中国企业劳动收入份额不存在预期效应。

3.倾向得分匹配—倍差法

为进一步验证表2估计结果的稳健性,基于倾向得分匹配—倍差法(PSM-DID)重新估计CAFTA实施对企业劳动收入份额的影响。笔者选择企业规模、资本密集度、企业年龄、融资约束以及企业性质等作为匹配变量,运用近邻匹配方法进行匹配,得到新的处理组和控制组,进一步运用倍差法估计。表3列(3)结果显示,倍差项的估计系数依然显著为正,表明CAFTA实施对中国企业劳动收入份额产生显著促进作用。

4.两期倍差法

上述实证结果是利用多个时期的样本并采用倍差法估计得到,但多期倍差法估计可能存在序列相关问题,进而可能高估倍差项的显著性(Bertrand et al, 2004)。为解决这个问题,本文接下来采用两期倍差法估计计量模型(1)。根据政策实施年份(2005年),将样本数据划分为2000~2004年和2005~2007年两个时间段,然后针对每个时段对每个样本企业的各项指标求算术平均值,进而得到只包含两期观测值的样本数据,重新利用倍差法进行回归。表3列(4)的估计结果显示,倍差项的估计系数为0.0187,在1%的显著性水平下为正,估计系数的大小与显著性并没有发生明显变化,进一步表明表2估计结果的稳健性。

5.缩尾处理

为检验CAFTA实施对中国企业劳动收入份额的影响是否受到样本中可能存在的异常值的影响,我们对劳动收入份额数据进行缩尾处理。根据表3列(5)可知,缩尾处理后倍差项的估计系数为0.0118,在1%的显著性水平下为正,与表2列(4)的估计结果高度一致,表明CAFTA实施对中国企业劳动收入份额的影响没有明显受到异常观测值的影响。

6.对CAFTA实施前后都存在的企业样本的回归

CAFTA实施对企业劳动收入份额的影响可能受到企业进入或退出CAFTA市场的影响,为进一步考察CAFTA实施对中国企业劳动收入份额影响的稳健性,只保留CAFTA实施前后都存在的企业样本,重新进行回归。表3列(6)显示,倍差项的估计系数为0.0115,估计系数的显著性和大小与表2列(4)的估计结果高度一致,表明CAFTA实施对中国企业劳动收入份额的影响并没有明显受到政策冲击前后企业进入或退出CAFTA市场的影响。

表3 CAFTA实施对中国企业劳动收入份额影响的稳健性检验结果

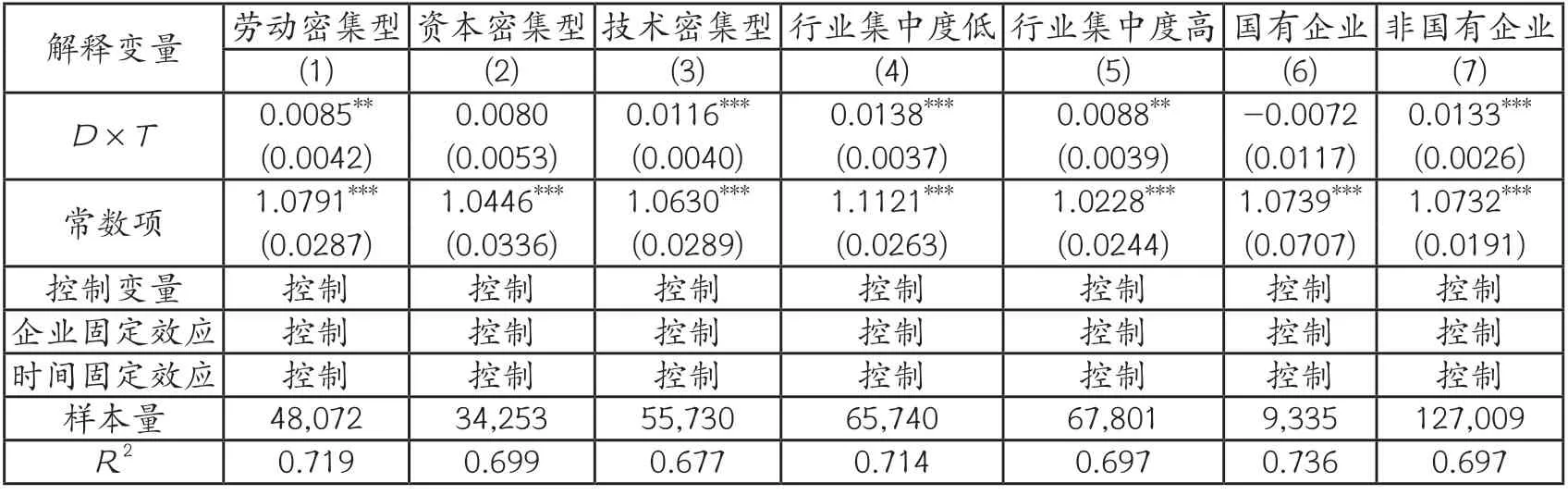

(四)异质性检验结果

1.行业要素密集度异质性

行业要素密集度反映某一行业内产品生产所需不同要素投入之间的关系,要素密集度会影响要素替代弹性,进而影响劳动收入份额。CAFTA实施是否对不同行业要素密集度的劳动收入份额带来差异化影响?本文根据HS编码与制造业行业代码之间的匹配关系,按照资源密集度分类法,将样本数据划分为劳动密集型行业、资本密集型行业和技术密集型行业,进而考察CAFTA实施对企业劳动收入份额的影响在行业要素密集度方面是否存在异质性。

表4列(1)~列(3)的估计结果显示,劳动密集型和技术密集型行业的倍差项估计系数显著为正。虽然倍差项的估计系数在资本密集型行业中也为正,但没有通过10%的显著性水平检验。这表明CAFTA实施主要影响劳动密集型和技术密集型行业内企业的劳动收入份额。这一估计结果符合预期,劳动收入份额高的行业更加倾向于劳动密集型(吴晓怡和邵军,2019)。根据S-S定理,中国是劳动密集型产品的主要出口国,CAFTA实施更加有利于发挥中国劳动密集型产业的比较优势,有利于这一行业的劳动报酬提升。另外,CAFTA实施也促进技术密集型行业发展,技术密集型行业发展需要更多技能型人才投入,从而增加企业劳动报酬。

2.行业集中度异质性

行业集中度在一定程度上能够反映行业市场竞争程度,集中度高的行业内企业规模分布不均,行业竞争程度较低;集中度低的行业内企业规模分布相对均匀,行业竞争程度较高。行业集中度高,市场竞争程度低,企业更加容易获得垄断租金,促使企业提高成本加成率,进而降低劳动收入份额(盛斌和郝碧榕,2021)。因此,本文接下来考察CAFTA实施对不同行业集中度的企业劳动收入份额影响是否存在差异。借鉴Autor等(2020)的方法,使用行业前20名大企业的产值占比衡量行业集中度,将高于该产值占比中位数的行业定义为高集中度行业,将低于该产值占比中位数的行业定义为低集中度行业,分别估计计量模型(1),得到表4列(4)和列(5)。估计结果表明,虽然倍差项的估计系数在行业集中度高和行业集中度低的组别中均显著为正,但行业集中度低的样本企业估计系数为0.0138,大于行业集中度高的组别中的倍差项估计系数,表明CAFTA实施对行业集中度低即行业内市场竞争程度高的企业劳动收入份额影响相对较大,与前文理论分析一致。

3.企业所有制类型异质性

所有制差异是影响企业经营行为的重要因素。本部分检验CAFTA实施对不同所有制类型企业的劳动收入份额是否产生异质性影响。根据企业实收资本中的国有资本、非国有资本(包括私人和外商)等类型资本所占比例,划分为国有企业样本和非国有企业样本。根据表4的估计结果可知,国有企业倍差项的估计系数为负但不显著;非国有企业倍差项的估计系数为0.0133,在1%的显著性水平下为正。可见,CAFTA实施对非国有企业劳动收入份额产生显著的正向影响。这可能是由于CAFTA实施显著提高了非国有企业的就业创造,降低其就业破坏,从而显著促进非国有企业就业增长(康妮等,2018),即当面对CAFTA实施带来的有利政策冲击,非国有企业可能更加倾向于发挥中国劳动力要素禀赋优势,以劳动替代资本,从而促使其劳动报酬提升。

表4 CAFTA实施对企业劳动收入份额影响的异质性检验结果

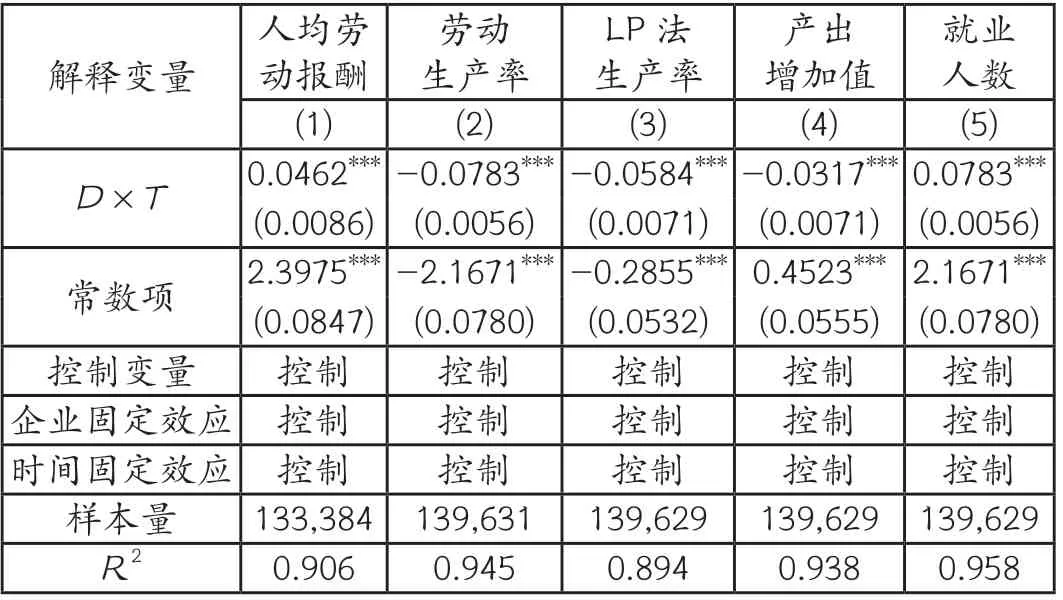

四、影响机制检验

为进一步探讨CAFTA实施对中国企业劳动收入份额的作用机制,借鉴许家云(2020)的研究,依据劳动收入份额的定义,我们对其分解如下:

其中,i代表企业,t代表年份,w为企业i在t时期的劳动报酬,包括在岗职工平均工资和福利费之和,y为企业i在t时期的工业增加值,l为企业i在t时期的就业人数,y/l为企业i在t时期的劳动生产率。可见,企业i在t时期的劳动收入份额(取对数)分解为企业人均劳动报酬(取对数)与其劳动生产率(取对数)之差。那么,CAFTA实施对劳动收入份额的影响便分解为对企业劳动报酬的影响和对企业劳动生产率的影响两部分,即劳动报酬效应和生产率效应。我们将企业劳动报酬和劳动生产率分别作为被解释变量进行估计,结果见表5列(1)和列(2)。

表5列(1)显示倍差项的估计系数为0.0462,通过1%的显著性水平检验,表明CAFTA实施显著提高了中国出口企业的人均劳动报酬。CAFTA实施后,相对于与东盟没有贸易联系的企业,与东盟有主要贸易关系的企业的人均劳动报酬提高了0.0462个单位。由此表明,CAFTA实施给中国企业劳动收入份额带来显著的“劳动报酬效应”。列(2)显示倍差项的估计系数显著为负,意味着CAFTA实施对与东盟有主要贸易关系的企业的劳动生产率带来显著的负向冲击。由于劳动生产率与企业劳动收入份额负相关,由此,CAFTA实施带来的生产率下降将有利于企业劳动收入份额提升,即生产率效应。对此,表5列(3)进一步提供了支撑证据,列(3)以采用LP法(Levinsohn and Petrin,2003)计算得到的全要素生产率作为被解释变量进行回归,得到的倍差项估计系数依然显著为负,系数的显著性和大小与列(2)一致。由于全要素生产率在一定程度上反映了企业技术偏向(文雁兵和陆雪琴,2018),技术进步偏向劳动有利于劳动收入份额提升。列(3)倍差项的估计结果说明,CAFTA实施降低了与东盟有主要贸易关系的企业的技术进步资本偏向,从而有利于劳动收入份额增加。接下来,根据劳动生产率的定义,笔者对劳动生产率进行分解,进一步探讨劳动生产率下降的原因。将企业劳动生产率分解为产出增加值(对数)与就业吸纳人数(对数)之差。

根据公式(3),我们分别检验CAFTA实施对中国企业产出增加值的影响和对就业吸纳人数的影响,如果CAFTA实施抑制了产出增加值而增加了就业人数,那么可以认为其抑制了企业劳动生产率提升,从而与前面的理论解释一致。表5列(4)和列(5)报告了产出增加值和就业人数作为被解释变量的估计结果,列(4)的倍差项估计系数显著为负,即CAFTA实施抑制了产出增加值;列(5)的倍差项估计系数显著为正,即CAFTA实施促进了就业增长。根据劳动生产率的分解公式可知,CAFTA实施整体上拉低了与东盟有主要贸易关系的企业的生产率水平。

综合表5各列估计结果,CAFTA实施一方面促使与东盟有主要贸易关系的企业的平均劳动报酬提升;另一方面通过抑制产出增加值和促进就业,进而抑制企业劳动生产率,并降低这些企业的技术进步资本偏向,从而促使这些企业的劳动收入份额提升。

表5 CAFTA实施对劳动收入份额的影响机制检验

五、结论与政策建议

签订自由贸易协定、推动区域贸易自由化是当前中国促进贸易开放高水平发展的重点工作,对促进协定成员之间的经贸发展具有重要作用,也显著影响协定成员的劳动力市场。劳动收入份额是要素收入分配的核心议题,本文考察自由贸易协定的要素收入分配效应,扩展和丰富现有关于自由贸易协定的劳动力市场效应、贸易开放与劳动收入份额关系等方面的研究。本文以CAFTA实施为例,考察自由贸易协定的要素收入分配效应,选取2000~2007年中国工业企业数据库和海关进出口数据库进行匹配,以CAFTA实施为准自然实验,构建双重差分模型,实证检验CAFTA实施对中国企业劳动收入份额的影响,分析其中可能存在的异质性影响,考察其影响机制,得到如下结论:

倍差法检验表明,相对于与东盟没有贸易联系的企业,CAFTA实施对与东盟有主要贸易联系的企业的劳动收入份额产生显著正向影响,即CAFTA实施显著促进了中国企业劳动收入份额提升。在改变被解释变量劳动收入份额的度量、使用安慰剂检验、使用倾向得分匹配—倍差法、使用两期倍差法、进行缩尾处理以及对CAFTA实施前后都存在的样本企业进行回归等稳健性检验后,实证结论仍具有较好的稳健性。异质性检验结果表明,CAFTA实施主要促进了劳动密集型行业、技术密集型行业、集中度低的行业、非国有企业的劳动收入份额增长。影响机制检验结果表明,CAFTA实施一方面促进企业平均劳动报酬提升,即存在显著的劳动报酬效应;另一方面抑制相关企业的劳动生产率,降低其技术进步的资本偏向,从而促使其劳动收入份额提升,即存在显著的生产率效应。

基于上述研究结论,笔者提出如下政策建议:首先,本文研究表明自由贸易协定有利于提升劳动收入份额,在当前全球多边贸易受阻的情况下,中国应进一步加快与相关国家的谈判,搭建区域贸易合作平台,推进中国进出口贸易和投资可持续发展,稳定并积极扩大劳动力需求,提高劳动报酬。其次,自由贸易协定影响中国企业劳动收入份额的一个重要方面在于其抑制了中国企业劳动生产率,然而,当前对外贸易高质量发展要求企业提高劳动生产率,在自由贸易协定不断扩展和深化的背景下,中国应优化人才培养结构,培养新时代条件下能够适应新科技革命和高水平贸易开放要求的技能型人才,优化劳动力供求市场结构,推动生产率与劳动报酬同步提高。最后,东盟自贸区3.0版即将启动,中国—东盟双方将在数字经济、绿色经济、新基建等新兴领域加强合作,中国政府应及时研判自贸区升级可能给劳动力就业市场带来的冲击,加快培育新兴经济领域的劳动力供给,通过引导、教育和培训推动就业结构调整,提高劳动力在新兴经济领域的就业能力,为实施自贸区3.0版增强内生动力,也为推动劳动收入份额提升带来新契机。