国际石油公司低碳和新能源业务布局与启示

2023-01-15张兴阳张可宝

王 曦 张兴阳 邓 希 张可宝

(中国石油勘探开发研究院)

0 引言

在《巴黎协定》框架下,应对气候变化已成为时代命题,实现碳中和已成为全球共识。全球越来越多国家公布碳中和目标或减排承诺,在政府政策、市场趋势和股东意愿的内外部压力下,石油公司陆续公布了各自的碳中和目标。国际石油公司承担了油气行业应对气候变化的主要责任,在低碳转型领域扮演了先锋队角色,对油气行业实现碳中和起到引领及示范作用。埃克森美孚、雪佛龙、bp、壳牌、道达尔、埃尼和艾奎诺七大国际石油公司对能源转型的态度由战略观望转为战略实施,先后宣布了“净零排放”目标或碳中和愿景,并通过低碳和新能源投资安排、新项目拓展和相关技术研发等多重手段,在风能发电、光伏发电、氢能和碳捕集、利用与封存(CCUS)等重点领域积极布局。

1 国际石油公司碳中和目标

截至2021年底,七大国际石油公司均已设定碳中和目标,普遍将2050年定为实现碳中和的目标时间点,但各家石油公司碳中和的范围和具体指标存在差异(表1)。

国际石油工业环境保护协会(IPIECA)、美国石油协会(API)和国际油气生产者协会(IOGP)共同制定的《石油行业温室气体排放报告指南》(2011年)规定,温室气体排放分为范围1(Scope 1)、范围2(Scope 2)、范围3(Scope 3)3个范围①范围1(Scope 1)是指公司拥有和控制的能源在生产运营中产生的排放,包括静止排放源、移动排放源、燃料的逃逸排放等;范围2(Scope 2)是指从公用事业供应商处购买的能源(例如电力、蒸汽、热能、冷却)在生产过程中产生的间接排放;范围3(Scope 3)是指公司生产活动之前和之后全生命周期产生的所有不包含范围2的排放(例如生产过程、产品使用或第三方运输产生的排放)。。从碳中和范围上看,七大国际石油公司中,欧洲石油公司中长期目标提出时间最早且最为明确,bp、艾奎诺公司、壳牌公司、埃尼公司、道达尔公司均提出涵盖了范围1、范围2、范围3的2050年前实现碳中和的目标。美国的两家石油公司中,埃克森美孚公司虽然也于2021年宣布了2050年实现碳中和的目标,但公布时间迟于上述欧洲石油公司;另一家雪佛龙公司则更为保守,目前仅提出2050年实现范围1、2上游业务碳中和的目标。值得注意的是,范围1、2和范围3之间涉及的温室气体排放规模差距较大,范围3的减排目标在涉及领域和减排总量上均远超过范围1、2,这要求石油公司采取更为积极的措施。从碳中和指标上看,在范围1、范围2的目标中,欧洲石油公司均包含碳排放量指标,而雪佛龙公司只有碳排放强度指标。七大国际石油公司还设定了甲烷减排和消除空燃目标,其中埃尼公司已于2019年提前完成甲烷减排目标(表1)[1-8]。

表1 七大国际石油公司碳中和目标范围和具体指标表[1-8]Table 1 Scope and specific index of carbon neutrality targets of seven major international oil companies [1-8]

七大国际石油公司可持续发展报告公布的数据显示,大部分公司已做到对范围1、范围2、范围3的温室气体排放量等主要指标的定期公布,温室气体排放量总体呈现下降趋势,但下降速度缓慢且个别年份指标仍有波动(表2)[1-7]。

表2 七大国际石油公司温室气体排放量统计表[1-7]Table 2 Statistics of greenhouse gas emissions of seven major international oil companies [1-7]单位:106t二氧化碳当量

2 国际石油公司进军低碳和新能源领域主要措施

在制定并公布碳中和目标的基础上,国际石油公司已将投资向低碳和新能源业务倾斜,同时通过收并购、直接投资、合作开发等方式在低碳和新能源领域加速发展新项目,并利用研发中心、强强联合等途径积极开展相关技术研发。

2.1 显著提高投资规模和投资占比

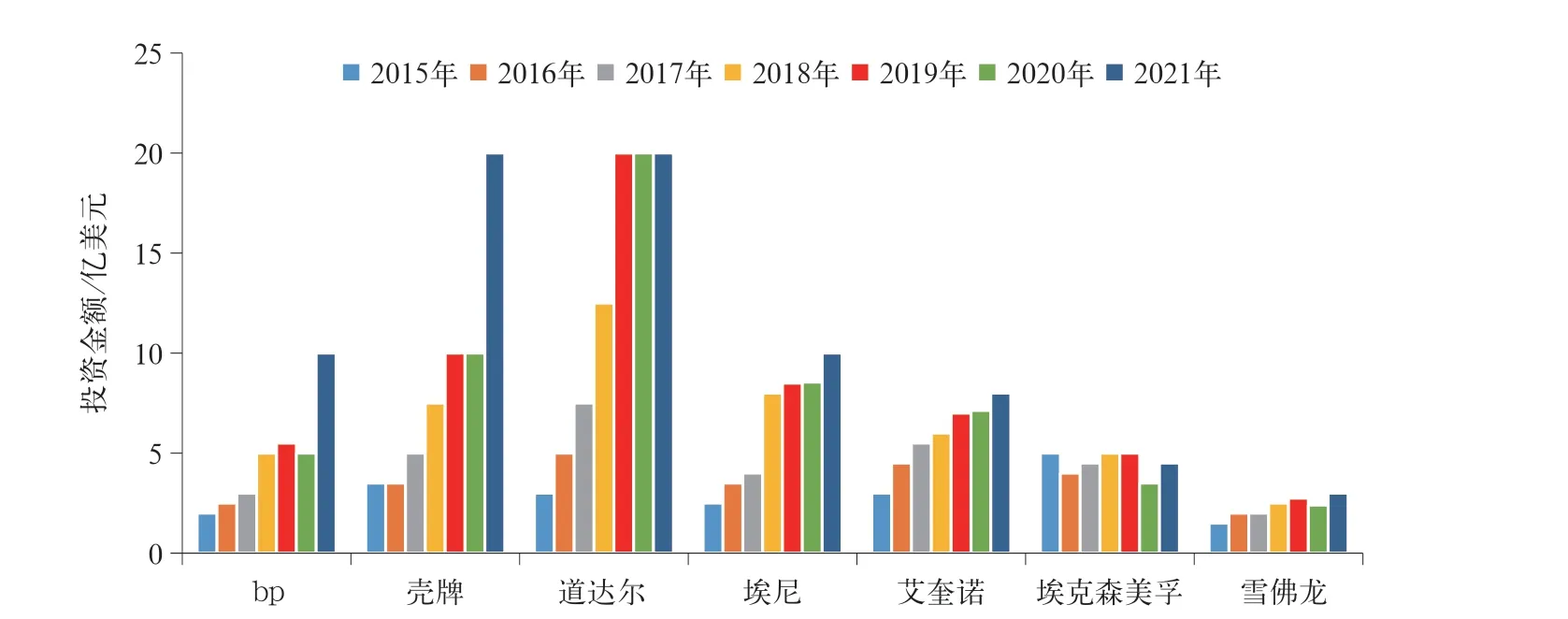

2021年11月,在《联合国气候变化框架公约》第26次缔约方大会(COP26)上,20个国家和5家国际金融机构一致同意2022年底前终止对海外化石燃料项目的融资。资本市场转向低碳和新能源业务,国际石油公司也加大了低碳和新能源业务的投资力度。从投资金额看,七大国际石油公司低碳和新能源业务的投资规模已显著提高(图1)。2021年七大国际石油公司低碳和新能源业务投资近80亿美元,是2015年的约4倍。其中,欧洲石油公司投资规模和增速方面均保持较大力度。2015年以来5家欧洲石油公司的投资规模普遍连上两个台阶,例如,bp在2018年前低碳和新能源业务投资不足3亿美元/年,2018年提高至5亿美元,2021年再次跃升至10亿美元;道达尔公司2015—2016年低碳和新能源业务投资不足5亿美元/年,2018年陡增至12.5亿美元,2019—2021年更是连续3年达到20亿美元/年。与欧洲石油公司相比,美国石油公司低碳和新能源投资保持谨慎增长,2021年埃克森美孚公司和雪佛龙公司的投资规模分别为4.5亿美元和3亿美元,与2015年相比略有增长,但与欧洲石油公司相比存在较大差距[9]。

图1 2015—2021年七大国际石油公司低碳和新能源业务投资趋势图[9]Fig.1 Investments in low-carbon and new energy businesses of seven major international oil companies in 2015-2021 [9]

国际石油公司的低碳和新能源投资占总投资的比例也显著上升。2010年,七大国际石油公司低碳和新能源投资占比平均为2%,2021年该指标平均值为11%,其中欧洲石油公司投资占比提升尤为明显。2021年,埃尼公司、道达尔公司的低碳与新能源投资占比超过15%,壳牌公司、艾奎诺公司及bp低碳和新能源投资占比达到8%~14%。2021年,雪佛龙公司和埃克森美孚公司的低碳和新能源投资占比分别为5%和2%,与自身相比也有所提高,但仍远低于欧洲石油公司(图2)[9]。

图2 七大国际石油公司低碳和新能源投资金额占总业务投资比例图[9]Fig.2 Proportion of low-carbon and new energy investment in total investment of seven major international oil companies [9]

2.2 合作实施项目获取和项目运营

国际石油公司在低碳和新能源项目获取时,主要采用收并购、风险投资和私募等方式,可以起到快速拓展自身低碳和新能源新业务,同时扶植相关领域初创公司的双赢效果。此外,国际石油公司还通过签署长期购电协议、入股公共事业公司以及与政府合作等方式,在运营低碳和新能源项目的同时,也助力项目所在国家和地区提高低碳和新能源供应比例、促进温室气体减排目标的实现。

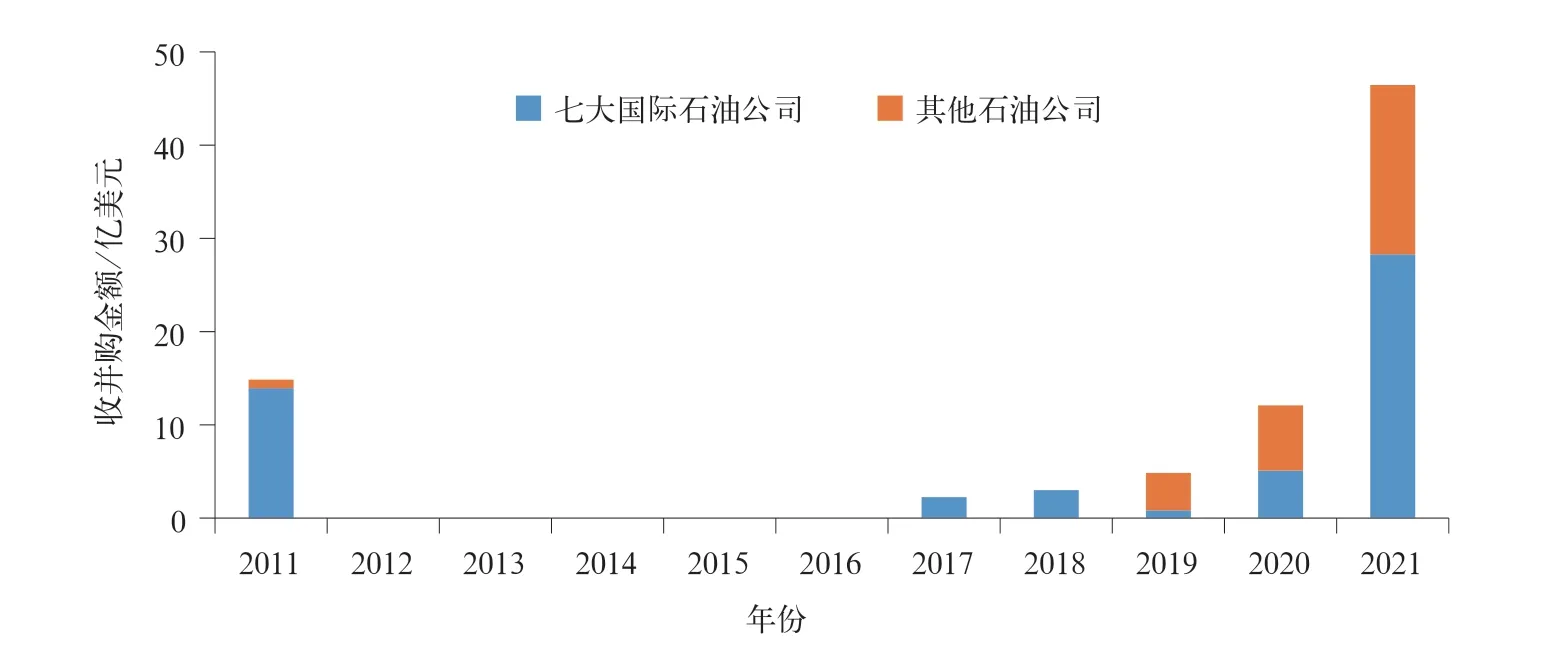

收并购是国际石油公司快速布局低碳和新能源资产的重要手段。包括国际石油公司在内,各类石油公司投资低碳和新能源资产热情日益增长。从交易数量看(图3),2016年开始各类石油公司参与收并购的低碳和新能源资产交易数量稳定增长,特别是2019年以来交易数量陡增,突破40笔/年,较2018年翻了近一番;即使在2020年油价出现大幅下跌、全行业不景气的情况下,各类石油公司参与的低碳和新能源资产交易数量仍然保持了2019年水平;2021年各类石油公司参与的低碳和新能源资产交易数量再创新高,突破80笔/年;2022年上半年交易数量已突破40笔,全年交易数量有望再创纪录。从交易金额看(图3),2021年也达到有史以来最高值,达146亿美元,且大额交易数量不断增多,有5笔交易金额超过10亿美元,2022年1—6月已有3笔金额超过10亿美元的交易。这从一个侧面体现了石油公司投资低碳和新能源业务的决心和速度[10]。在进行交易的68家各类石油公司中,以七大国际石油公司为典型的一体化国际石油公司是低碳和新能源交易的主要买家,2016—2022年各类石油公司买入低碳和新能源资产交易中,交易数量的60%以上由一体化国际石油公司完成。

图3 2009—2022年各类石油公司参与的低碳和新能源资产收并购交易趋势图[10]Fig.3 Transaction amount of low-carbon and new energy assets M&A of oil companies in 2009-2022 [10]

除收并购外,国际石油公司在低碳和新能源领域的投资方式日趋丰富,越来越多地通过风险投资、战略性持有目标公司少数股权或者与意向合作伙伴建立合作联盟、组建合资公司等形式进行新项目拓展。通过这些方式可以在进入不熟悉的业务领域时,与合作伙伴共担投资和风险、同时获得新资产和新技术。例如,2020年bp通过与艾奎诺公司在美国Empire和Beacon项目合作进入美国海上风电领域;道达尔公司与印度Adani集团成立股比50∶50的合资公司,拓展光伏发电业务;雪佛龙公司与Brightmark公司合作在美国开发生物甲烷基础设施等[10]。

国际石油公司还通过签署购电协议、入股公共事业公司和与政府合作等形式,参与可再生能源供电项目。例如,2022年,bp与巴克莱银行签署了一份为期10年的购电协议(PPA)[10],二者将共同利用可再生能源项目为英国供应电力。2021年,bp还与英国阿伯丁市议会建立新型开创性伙伴关系,由bp协助市政府实现净零愿景目标,减少碳排放,构建气候正影响型城市,同时,bp也将借此平台参与光伏和绿氢项目开发。2020年,道达尔公司与西班牙Ignis公司签订合作协议[10],共同开发光伏发电项目,在马德里和安达卢西亚建设约3.3GW光伏发电项目。

2.3 抱团开展技术研发和技术获取

国际石油公司在快速拓展低碳和新能源业务的同时,也非常注重低碳和新能源技术的研发与获取。与传统油气领域相比,低碳和新能源业务是相对陌生的技术领域,不具备技术优势。因此在低碳和新能源技术研发方式上,国际石油公司更加注重建立伙伴关系共同研发,而不是采用直接投资、独立研发的模式,以降低资本支出和研发风险,而且可以充分利用其现有技术。

建立联合研发中心、开展对外合作是国际石油公司常见的技术开发方式。2022年,艾奎诺公司与bp在纽约成立了海上风电创新中心,旨在促进与初创企业的合作,为不断增长的美国海上风电行业带来新的技术解决方案。该海上风电创新中心是艾奎诺公司、纽约坦顿工程学院的城市未来实验室(UFL)和由纽约市经济发展公司(NYCEDC)支持的国家海上风电研发联盟(NOWRDC)3年合作的结果,目前由艾奎诺公司和bp股比50∶50的合资公司负责运行[11]。埃克森美孚公司的低碳解决方案部门主要负责CCS和氢能等低碳技术的投资与合作。目前,埃克森美孚公司与全球80多所高等院校、5个全球能源中心合作进行前沿领域技术研发;2021年初,该公司与美国国家实验室建立了在CCS和生物燃料方面的技术研究合作关系[12]。

国际石油公司还通过与具有技术优势的公司开展项目合作,实现联合技术研发。2020年,为探索工业碳排放利用的新途径,道达尔公司与新西兰LanzaTech公司、欧莱雅公司合作,推出了一项环保包装新工艺,由LanzaTech公司捕集工业生产排放的二氧化碳,然后利用生物工艺将其转化为乙醇,道达尔公司利用与IFP Axens公司联合开发的脱水工艺,将乙醇制成环保乙烯,再将其转化为聚乙烯[13]。2020年,bp与中国晶科科技公司签署战略合作协议,将全方位在光伏、储能等领域开展技术创新、项目开发及共同投资等方面的战略合作,深度布局综合能源服务领域[14]。此外,埃克森美孚公司通过联合开发项目,与合作伙伴一起申请政府相关补贴,实现政策手段弥补短期内技术成本过高的问题。2021年,埃克森美孚与壳牌、Air Liquide等公司在荷兰一个联合CCS项目中,共同申请获得了荷兰政府20亿欧元的补贴,消除了项目的资金障碍。

除联合研发外,借助收并购,获取关键技术是国际石油公司进行技术拓展的捷径。国际石油公司通过收并购开展低碳与新能源业务布局,快速提升其在相关领域市场地位,同时,还能获取该业务所需的关键技术和技术人才。

3 国际石油公司低碳和新能源业务重点领域布局

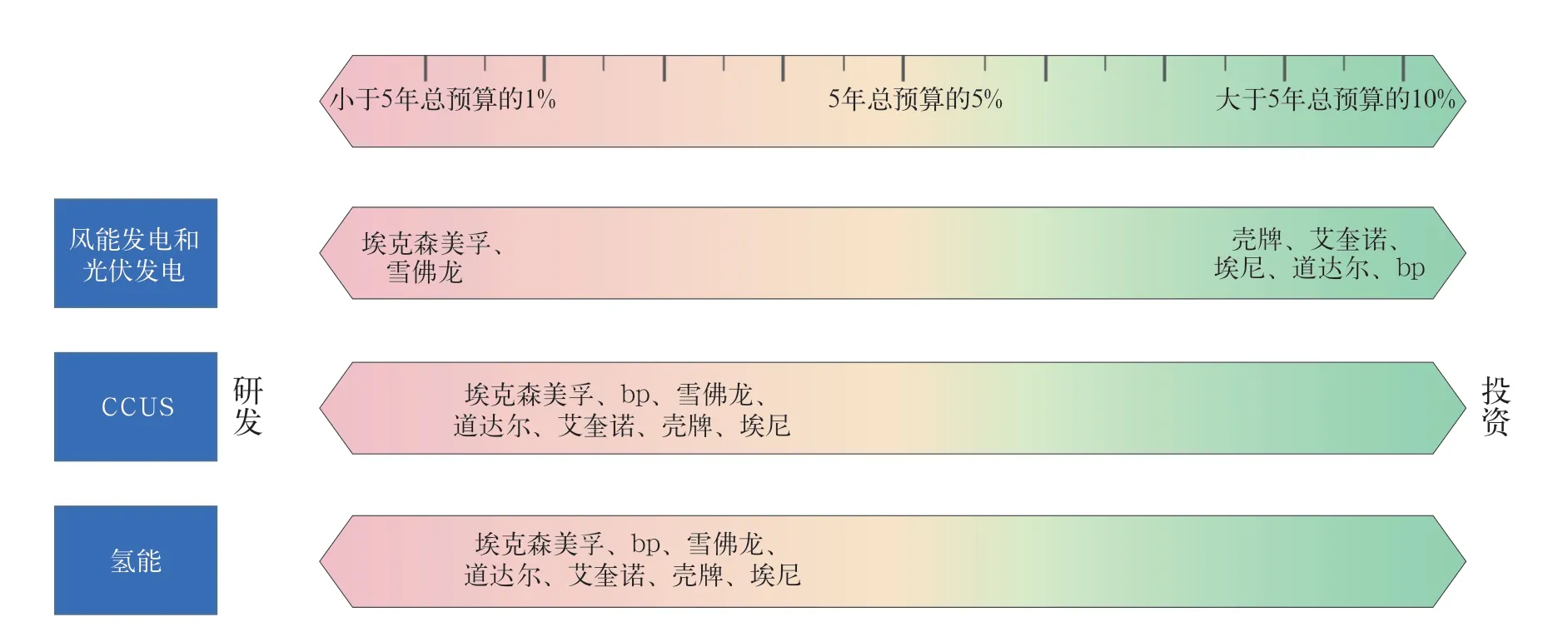

通过近年来不断加速的收并购和持续提升的投资规模,国际石油公司在部分低碳和新能源领域已呈现出多元化发展趋势,风能发电、光伏发电、CCUS、氢能等领域是重点领域。bp、壳牌、艾奎诺、埃尼、道达尔等欧洲石油公司无一例外地将光伏发电和风能发电作为首选投资目标,未来投资占比预计将超过10%;埃克森美孚公司和雪佛龙公司对风能发电和光伏发电的投资意愿较低;在CCUS、氢能领域,国际石油公司的投资分配相对均衡,单一资源类型的投资占比均未超过总投资的5%(图4)[15]。除上述四大领域外,部分国际石油公司还有其他特色投资偏好,例如bp对低碳交通领域也具有较高投资热情。

图4 七大国际石油公司低碳与新能源业务发展示意图[15]Fig.4 Low-carbon and new energy business development of seven major international oil companies [15]

3.1 风能发电

作为可再生能源发电关键技术之一,风能发电(简称风电)是实现碳中和目标的重要途径之一。近年来全球风电行业发展迅速,2021年新增装机容量为93.6GW,同比增长12%,其中陆上风电72.5GW、海上风电21.1GW。全球累计风电装机容量已达837GW,每年可减排二氧化碳12×108t。因海上风力资源更丰富,且不占用土地、不受地形影响、利用率更高,海上风电受到多国政府的高度重视,并制定了宏伟的装机目标。全球风能理事会预测2022—2030年间全球海上风电将新增260GW装机容量,在风电新增装机容量中的占比将增长至30%左右[16]。

海上风电的快速增长趋势与国际石油公司,特别是欧洲国际石油公司可再生能源宏伟的发展目标相一致,也可发挥石油公司在海上油气勘探开发及工程领域的优势,并能为石油公司现有业务带来协同效应。艾奎诺、bp、壳牌、道达尔等国际石油公司均制定了宏伟的发展规划(表3),尤其是艾奎诺公司,凭借其在北海、美国墨西哥湾和巴西海域长期作业经验,计划成为全球海上风电领先的开发商与运营商。

表3 欧洲国际石油公司已有和计划风电装机容量统计表[17]Table 3 Current and planned installed wind power capacity of European international oil companies [17]

2019年以来,国际石油公司参与全球风电招投标和相关资产的收并购交易快速增多,其中,七大国际石油公司不仅赢得了2019—2021年一半以上海上风电招标,2020—2021年在资产收并购金额方面也占据了绝对优势,凸显了七大国际石油公司在风电业务领域的战略意图(图5)[10]。

图5 国际石油公司2010—2021年风能发电领域收并购金额趋势图[10]Fig.5 M&A amount in wind power sector of international oil companies in 2010-2021 [10]

3.2 光伏发电

随着技术突飞猛进,原材料价格不断下降,全球光伏产业规模不断扩大。过去20年,光伏装机容量增长了450倍,在欧洲、亚洲的许多国家及美国,无补贴的光伏发电已经可与煤电、气电和风电竞争。光伏发电在满足不同层面清洁能源需求、实现碳中和进程中将发挥越来越重要的作用。

国际石油公司自2019年以来加速在光伏业务中的布局,进入一些资源丰富、产业链完善、具有发展基础的地区与国家,如欧洲、美国、印度等。收并购是国际石油公司进入光伏业务领域的主要方式,2021年国际石油公司光伏领域收并购交易金额创历史新高,其中七大国际石油公司交易金额占六成以上(图6)[10]。

图6 国际石油公司2011—2021年光伏领域收并购金额趋势图[10]Fig.6 M&A amount in solar sector of international oil companies in 2011-2021 [10]

道达尔公司和bp是国际石油公司中发展光伏业务的佼佼者。道达尔公司2021—2025年间光伏业务投资将占总投资的13%,运行和规划中的光伏装机容量将增长至16.7GW;2021—2025年bp光伏业务投资将占总投资的8%,运行和规划中的光伏装机容量将增长至16GW;这两个公司将成为全球第二大和第三大光伏运营商(除中国公司之外)(图7)[18]。

图7 全球光伏装机容量前20大公司分布图(不包括中国公司)[18]Fig.7 Top 20 companies by PV installed capacity (excluding Chinese Companies) [18]

3.3 CCUS

CCUS是目前国际公认的应对气候变化、实现气候治理目标的兜底减排技术。全球在建与规划中的CCUS项目共有233个,二氧化碳捕集规模约4.4×108t/a,其中二氧化碳直接封存的项目数量占比为76%、规模占比为81%;用于提高采收率(EOR)的项目数量占比为12%、规模占比为16%。CCUS技术最早是20世纪70年代由石油公司开发应用的,石油公司在地质评价、钻完井、气体管输、二氧化碳捕集与利用等方面具有先发优势、技术经验和成本优势,发展CCUS与石油公司的天然气开发、提高采收率、化工、蓝氢生产、天然气发电等业务均具有较强的协同作用,因此早期的CCUS项目二氧化碳来源主要是天然气处理厂、化工厂、化肥厂等。

正因具有特有优势,CCUS成为国际石油公司低碳战略和实现减排目标的重点举措之一,七大国际石油公司普遍对CCUS设立了中长期发展目标并制定了具体举措。项目运营方面,石油公司在已运行的CCUS项目中占据主导地位,其作业及参与的项目规模占比约为73%,其余项目主要由化肥生产商、化工公司、煤电公司运营。七大国际石油公司参与运营的CCUS项目规模占比为34%,其中埃克森美孚公司规模最大,运行中的CCUS项目规模占比达20%[18-19]。

3.4 氢能

氢能资源丰富、来源广泛,正受到不同国家和公司前所未有的关注。截至2021年初,全球已有30多个国家发布了国家级氢能战略与路线图。世界各国政府已承诺投资氢能超过700亿美元,预计2030年投资将超过3000亿美元,相当于全球能源投资的1.4%。目前,全球氢气年产量约为7000×104t,以炼油、合成氨、甲醇生产、钢铁生产等工业用途为主,作为能源利用的规模仍非常小,氢能产业尤其是绿氢产业的发展总体还处于起步阶段,大多数的项目还处于规划阶段或已通过最终投资决定(FID)阶段[20-22]。

综合性的一体化国际石油公司在发展氢能方面具有一定的优势,炼油厂和化工厂可作为生产氢气的基地,已有的油气销售网络为氢气的使用推广提供了便利。国际石油公司氢能相关业务发展自2019年后开始加速。目前由国际石油公司参与运营的已宣布的氢能项目有45个,年产低碳氢①低碳氢、清洁氢:根据中国氢能联盟《低碳氢、清洁氢与可再生能源氢的标准与评价》,低碳氢指生产过程中所产生的温室气体排放值低于14.51kg/kg (二氧化碳当量/H2)的氢气;清洁氢指生产过程中所产生的温室气体排放值低于4.9kg/kg (二氧化碳当量/H2)的氢气。规模超过50×104t的大型项目有22个,主要集中在欧洲和北非[18]。七大国际石油公司中,艾奎诺公司、壳牌公司、bp未来的氢能发展规模较大,尤其是艾奎诺公司,如果其规划的H2H Saltend和H21 North of England等大型氢能项目能按期完成,将成为全球最大的清洁氢生产商之一。

4 对中国油气企业的启示

低碳转型对所有石油公司而言均是“新课题”,国际石油公司在公司规模、全球化业务布局、综合一体化产业链结构等方面,与中国油气企业有相似特征。研究和总结国际石油公司低碳和新能源发展方向、业务布局,特别是剖析欧美石油公司在转型中体现的差异性,对中国油气企业实施低碳转型具有借鉴意义[23-24],中国油气企业应从自身需求出发,择优吸取国际石油公司低碳转型的有益经验。

4.1 立足自身发展需要,合理制定能源转型节奏

国际石油公司在2050年碳中和的总体目标下,由于公司所在母国的应对气候变化政策力度、所在区域市场、公司战略等不尽相同,所以实则各欧美国际石油公司实施转型的措施力度、节奏有显著差异。中国作为发展中大国和能源消费大国,已提出“3060”碳达峰和碳中和目标,同时不可否认的是,未来较长时间内,油气在中国能源转型中仍将具有重要地位。预计2030年、2050年、2060年油气在中国一次能源消费中占比仍将分别为30%、19%、16%,且中国石油对外依存度还将维持在70%,天然气对外依存度或将上升至55%的较高水平[25]。因此中国油气企业一方面必须责无旁贷地履行碳减排义务,另一方面必须合理制定能源转型节奏、科学规划能源转型路径,在保持自身油气业务可持续发展和国内能源市场供应平稳有序的前提下,适度加大低碳和新能源业务投资力度与投资比例。

4.2 结合传统油气业务,碳减排与碳利用双管齐下

从当前国际石油公司在各类低碳和新能源业务的市场地位看,最具先发优势的是以CCUS为代表的与油气业务相关的领域。近年来国际石油公司积极开展在碳中和油气生产领域的探索,即提供在油气开采、处理、运输过程中产生的碳排放被其他形式的碳减排行为完全抵消的产品。截至2021年6月,全球累计完成21船碳中和LNG交易,交易规模约147×104t。未来市场上碳中和油气产品数量将不断增多,同时将带动碳交易等衍生市场发展。未来,中国油气企业应在全面系统摸排油气资产碳排放源的基础上,以提高能效、减少泄漏、燃料替代、CCUS为主要抓手,充分利用碳汇、碳交易等途径,大力推进碳减排,同时积极探索二氧化碳的化学利用、地质利用、封存和生物利用等方面的技术升级与低成本工业化应用,通过碳利用促进碳减排。

4.3 利用内部外部优势,积极开展技术合作研发

中国油气企业应借鉴国际石油公司通过合资合营、与新能源行业内具有技术和市场优势的公司开展合资合营、共享技术、共享资金、抢占市场优势的经验做法,以及开放的技术研发模式,拓展可再生能源技术,培育核心竞争力。中国的光伏发电、风能发电、动力电池等新能源行业在全球具有领先优势,中国油气企业可以加强与它们的广泛合作,实现优势互补、共同发展。此外,中国油气企业应以现有技术和研发网络为孵化器,广泛与在新能源领域具有技术优势的科研机构开展合作,推进新能源技术在油气行业的应用攻关。

5 结论

百年未有之大变局下,国际政治经济形势复杂多变,碳达峰碳中和大势不可逆,但影响地区、国家、行业绿色低碳发展的不确定性因素依然会层出不穷,气候治理和能源转型道阻且长。油公司将顺势而为,把握转型节奏,平衡发展与减碳关系,向碳达峰碳中和目标迈进。

展望未来,中国石油公司既要积极分享全球油气资源,也要参与全球气候治理,弯道超车,并购与研发并举,大力推动油气与新能源协同发展,努力构建清洁低碳、安全高效的国内外一体化新型能源保供体系,为保障国家能源安全、实现碳达峰碳中和不断做出新贡献。