天然气跨境投资动态混合决策模型

2023-01-13向文武张婷玉李怀印

金 峰 周 娟 向文武 张婷玉 李怀印

1.东南大学经济管理学院 2.东南大学国家发展与政策研究院 3.中国石油西南油气田公司天然气经济研究所 4.中国石化石油勘探开发研究院

0 引言

近年来,在错综复杂的全球经济形势下,我国宏观经济仍然保持了稳步增长的态势,对能源的需求量尤其是油气的需求量持续攀升,对境外油气的依存度不断升高。 2021年,我国原油对外依存度超过72%、天然气对外依存度达到46%[1],本来一段时间内,如何有效满足中国天然气需求量增长成为备受关注的研究热点[2]。得益于全球天然气资源丰富、产量持续增长,基础设施逐渐完善,特别是页岩气革命提高了天然气开采水平,为我国利用海外天然气资源奠定了良好的基础[3]。自改革开放以来,中国的油气企业陆续在全球开展境外油气投资,海外资产总量稳步增长。作为我国海外油气投资合作的主力军,中国石油天然气集团有限公司、中国石油化工集团有限公司和中国海洋石油集团有限公司2021年的海外权益产量高达1.67×108t油当量,其中天然气权益产量约占25%[4]。

但是2020年以来,受新冠肺炎疫情全球蔓延、大国政治博弈加剧以及低碳转型推进等的影响,地缘政治动荡、天然气供应紧张、能源价格波动、资源国合作政策变化、汇率波动和公共安全等问题在全球范围内凸显[5],加上国内保障能源供应安全的压力增大,打乱了油气产业原有的发展轨迹,油气企业正在经历新一轮投资预算压缩和降本增效的“阵痛”。尤其是2022年初俄乌冲突的爆发,造成传统能源供给量不足,导致国际油气价格剧烈波动,加大了油气跨境贸易投资合作的风险,重塑了全球能源供需格局,加剧了全球能源博弈,迫使欧洲重新拥抱传统能源和核能,能源绿色低碳转型步伐受阻,使得全球能源市场和能源安全面临近50多年来最严重的风险和挑战[6]。作为产业链起始端的天然气上游勘探开发,不确定程度较高、投资风险较大[7],天然气跨境投资合作风险评估就显得尤为重要和必要。因此,笔者以风险防控为导向,建立了基于风险因素评估、蒙特卡罗模拟和实物期权等方法集成的综合分析方法,以期为复杂天然气跨境投资决策提供新的分析思路。

1 天然气跨境投资决策研究现状

关于投资项目经济评价、项目风险评估、实物期权和蒙特卡罗等方法的研究较为丰富,但大多数都呈现出碎片化、自成体系的特征,仅仅解决了天然气项目投资决策中的特定问题。目前尚未见到系统性分析天然气重大投资决策和风险管理的研究成果。

1.1 实物期权方法在油气投资决策方面的应用

1973 年,美国学者 Fisher Black 和 Myron Scholes提出了期权定价模型,为现代项目估值理论提供了新的研究方向。相关学者将期权理论应用到油气、矿业等实物标的资产,构建了实物期权理论(Real Option Analysis,缩写为ROA)[8-10],并在油气产能投资合作决策中得到广泛应用[11-12]。主要是研究当油气投资项目经济评价模型—现金流折现模型(Discounted Cash Flow,缩写为 DCF)得到的净现值(Net Present Value,缩写为NPV)小于零,如何综合考虑企业的战略和运营灵活性以及管理的柔性,做出更具有科学性和战略性的决策。相关学者认为DCF模型已经不适用于评估具有风险和不确定性特征的油气投资合作决策[13-14],因为该模型前提假设是项目在全生命周期内的贴现率、现金流和外部风险保持不变。这种假设并非完全合理,有可能导致分析结果产生一定程度的偏差[15]。大多数油气投资具备不可逆的特征,不确定性程度较高,引发风险溢价,导致项目贴现率变高、净现值下降[16]。因此,忽略油气投资期权价值的波动性和管理柔性,有可能会低估或高估经济评价模型的准确性[11]。

基于上述原因,有学者建议油气投资引入实物期权模型,当市场环境变化或项目投资回报无法满足预期时,放弃投资;反之,则投资[17-18]。然而,关于DCF模型和实物期权模型,哪一种更适合于天然气项目投资决策,仍存在着不少的争议[19-20]:一般认为当天然气价格处于高位时,DCF和实物期权模型较为相似[15];但也有学者认为实物期权模型过于复杂,分析天然气投资效率不高[21]。不过,学术界大多数都认为,将DCF模型和实物期权模型相结合用于分析天然气投资效果更为有效[13]。

1.2 蒙特卡罗方法在量化油气投资风险方面的应用

油气投资领域主要使用蒙特卡罗方法量化风险因素,并贯穿于投资项目生命周期。不少学者将风险因素作为蒙特卡罗模拟的输入变量,定义为满足一定要求的概率分布,并且这些输入变量存在着相关性和因果性;通过模拟得到投资项目建设期和风险储备的概率分布曲线,以此确定满足基准目标的概率,筛选出重要风险因素[21-26]。2003—2021年期间,美国国际成本工程促进协会(AACE®International,全称为 Association for Advancement of Cost Engineering)编制并颁布了数十套投资项目风险量化评估流程、方法和模型,其核心思想是通过蒙特卡罗模拟量化风险因素对投资的影响,优化项目投资组合[22]。

1.3 天然气跨境投资安全研究

作为我国海外投资利益中的一项重要内容,油气跨境投资安全覆盖跨境宏观战略性和微观投资所带来的经济利益、政治利益、安全利益和文化利益保全[27]。我国跨境投资安全主要受到复杂的国际环境、与东道国双边或多边关系,以及东道国政局动荡、贸易保护主义和海外运输通道安全等多重因素的影响,天然气跨境投资合作尤其如此[28-29]。其中:运输通道储运环节严重威胁着我国海外能源供应安全,极端或非法组织、海盗侵扰、运输事故等安全风险凸显;尤其是在极端情况下,个别霸权国家可能凭借其强大的海外军事能力,对我国进口能源通道采取封锁或者破坏[30],近期“北溪-2号”海底管线泄漏事故就是这方面的一个极端案例。关于天然气跨境投资安全保护机制,国家层面的应对方案一般包括国家投资协定、国际投资仲裁和海外投资保险等[31]。

2 天然气跨境投资动态混合决策模型的构建

2.1 实物期权理论

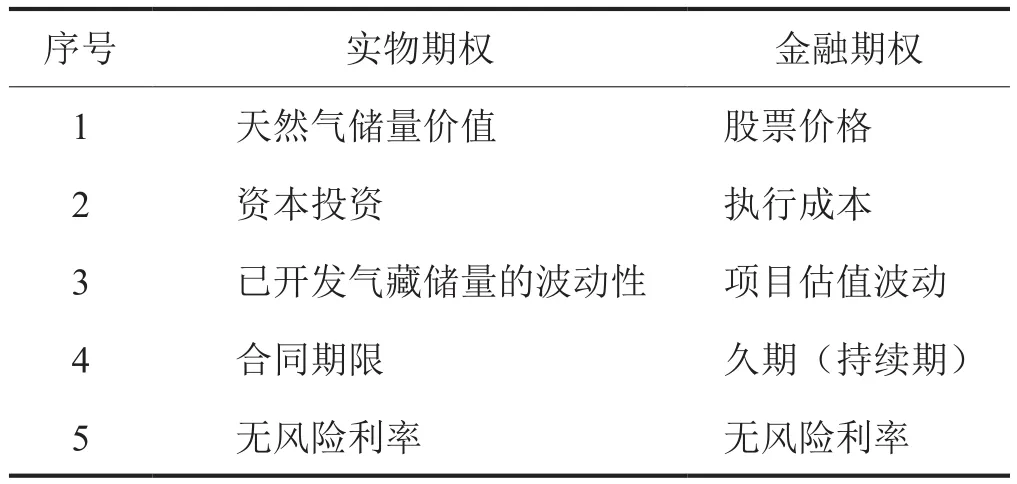

实物期权源于金融学的“期权”,主要用于分析高度不确定或不稳定营商环境情形下的油气、矿业、石化、核电等领域的战略性投资决策,但标的资产不再是股票、债券、期货等金融资产,而是实物资产[32],其本质上是不确定条件下的数学优化问题。本次研究的重点是基于企业管理和运营的灵活性、宏观市场环境和技术不确定性的约束条件下,如何最大化天然气项目投资价值。天然气项目投资与美式实物期权基本类似,主要包括延迟期权、扩张期权、收缩期权、转换期权和放弃期权等,其参数和金融期权参数详细对比如表1所示。

表1 天然气项目实物期权和金融期权参数对比表

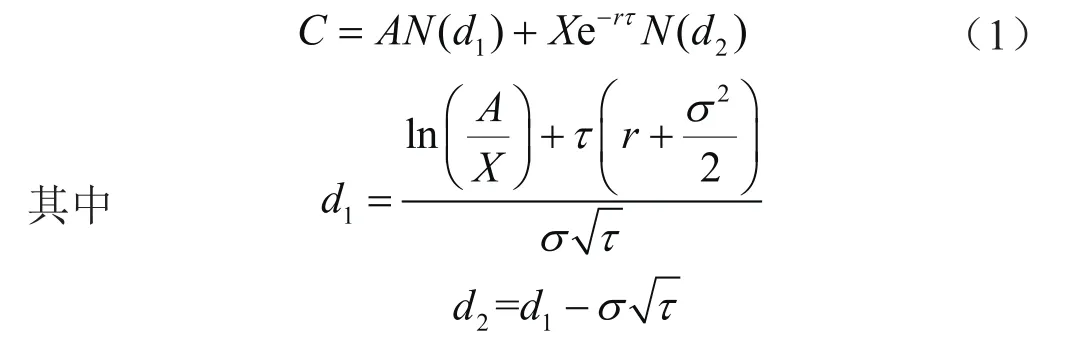

实物期权模型划分为布莱克—斯库勒斯模型(Black-Scholes Model)和二叉树模型(aorto-coronary radial artery bypass grafting)。其中 :布莱克—斯库勒斯模型起初主要用于测算时间连续型欧式期权价格[33],后来也逐渐被用来评估天然气投资项目价值[25],计算过程如式(1)所示:

式中C表示未开发天然气储量期权价值;A表示当前未开发天然气储量现值;N(d1)表示风险中性测度下,按天然气储量价值加权得到的期权被执行的概率;X表示天然气开发投资;r表示无风险利率;τ表示合同期限;N(d2)表示风险中性测度下,期权被执行的概率;d1表示期权价值对天然气储量价值敏感程度;σ表示已开发天然气储量价值波动率;d2表示期权到期日被执行可能性。

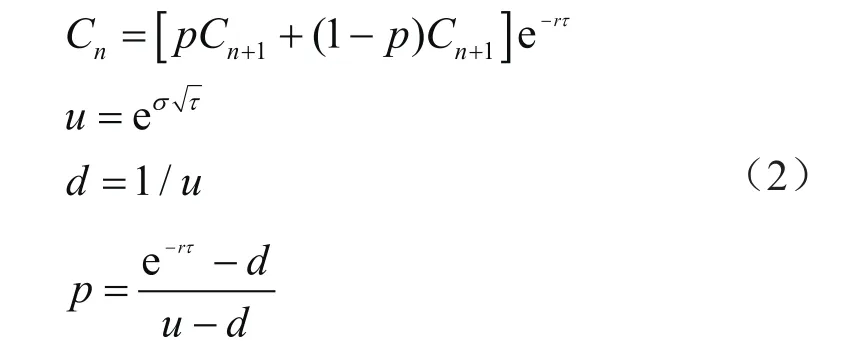

二叉树模型本质上是时间离散型期权定价模型,将各阶段的项目价值和期权通过树形结构呈现出来,表示天然气储量价值整个存续期内所有可能的发展路径,简单直观(图1)。适用于计算美式期权定价,原则上可以处理任何复杂的期权问题,如受合同模式限制或技术高度复杂的天然气投资,是对布莱克—斯库勒斯模型的进一步完善和补充。二叉树模型划分为两种类型——标的资产模型和期权定价模型,模型需具备3个假设条件:①无风险套利机会;②资产价值服从于二项分布;③标的资产波动率保持不变[34]。计算过程如式(2)所示:

图1 天然气跨境投资实物期权二叉树模型图

式中Cn表示第n阶段未开发天然气储量期权价值;p表示天然气价格上涨概率;r表示无风险利率;τ表示合同期限;u表示天然气价格上涨比率;σ表示已开发天然气储量价值波动率;d表示天然气价格下降比率。

天然气资产期权定价树是不断重复天然气资产价值树的演化过程,分析每个决策节点的最优方案,属于风险中性定价方法[13,24]。标的资产模型和期权定价模型的区别也体现在计算过程上,天然气资产价值定价模型是从左到右、从第一个节点到最后一个节点依次计算;而天然气资产期权定价模型的计算过程则完全相反,按照从右到左的方向,从最后一个节点到第一个节点的逆序依次计算。综上,实物期权定价模型的目的是计算二叉树初始节点的天然气资产期权价值。

2.2 风险驱动原理

天然气跨境投资中高风险因素一般通过专家评估和P-I矩阵定性分析获得,将风险因素的发生概率及其影响分别定义为0-1概率分布和三角分布,作为风险量化分析的输入变量。单个风险因素一般会对DCF模型中多个参数产生影响,相应地,DCF模型中单个参数也会受到多个风险因素影响。因此,每次模拟迭代过程中,如果风险因素发生,则需要将风险因素的影响范围加载到对应的参数中;如果风险因素不发生,则参数维持不变[23]。即:如果第i个参数受到j个风险因素的影响,则需要将j个风险因素的影响通过乘积形式汇总,得到综合风险因子(RF,系Risk Factor的缩写);否则,RF设定为1。计算过程如式(3)所示:

式中Ij(i)表示i个风险因素第j个影响范围;Pj(i)表示第i个风险因素第j个发生概率;Rand()表示0-1范围内的随机数。

2.3 天然气跨境投资动态混合决策模型的构建

为了构建天然气跨境投资动态混合决策模型,笔者提出如下4个假设条件,主要包括但不限于:

1)H1:天然气跨境投资决策不受企业文化影响,大都呈现风险中性特征,不考虑个人偏好。

3)H3:DCF模型的不确定性参数(例如利率、汇率、涨价等)可以用概率分布描述和解释。

4)H4:定义风险因素分别为R1(i),R2(i),…,Rn(i),n>0,风险因素发生的概率和影响分别为P1(i),P2(i),…,Pn(i),n> 0,以及I1(i),I2(i),…,In(i),n> 0。假定R1(i),R2(i),…,Rn(i),n>0,相互独立,P1(i),P2(i),…,Pn(i),n> 0,以及I1(i),I2(i),…,In(i),n> 0 均可以使用概率分布描述。

定义本研究的天然气跨境投资合作项目净现值集合为H(..),因此,H(..)=f(Risk,Volatility,Uncertain Parameter),其中Uncertain Parameter=f(Risk)。所构建的天然气跨境投资动态混合决策模型如图2所示,其分析步骤详述于下。

图2 天然气跨境投资动态混合决策模型分析流程图

步骤1:通过专家经验和头脑风暴法识别R1(i),R2(i),…,Rn(i),n> 0,并确定P1(i),P2(i),…,Pn(i),n>0,以及I1(i),I2(i),…,In(i),n> 0,通过乘积形式得出综合分数并排序,筛选出中高风险因素Rj(i),j∈(1,2,…,n),作为后续模型的输入变量。

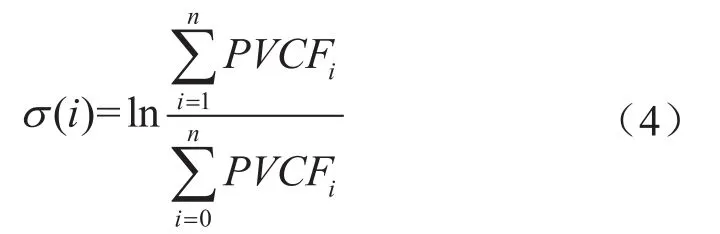

步骤2:对于实物期权模型而言,项目估值波动率的测算有多种方法,包括现金流对数收益法、对数现值法和广义自回归条件异方差(GARCH)模型,但均存在一定程度的缺陷。其中,对数现值法假定确定的折现率,与现实不符等[35],GARCH模型简单地使用价格波动率表示项目价值波动率,偏差较大。有鉴于此,考虑到天然气跨境投资的高度不确定性,选择现金流对数收益法测算第i阶段项目价值波动率[σ(i)]公式如式(4)所示:

式中PVCFi表示第i阶段天然气项目现金流。

σ(i)标准差[S(i)]的计算公式如式(5)所示:

重视企业管理中创新能力的挖掘,也是企业管理现代化发展的必然性要素。如,企业管理方法,要逐步运用数字化技术替代人工管理;运用数学理性思维法替代情感式管理方法等,都属于企业管理中,创新利用能力挖掘的体现。

因此,天然气项目估值年度波动率[σi(yearly)]的计算公式如式(6)所示:

式中τ(i)表示天然气项目第i阶段时间跨度。

步骤3:为了反映地质、工程、经济等因素的不确定性,将外部风险因素和不确定性参数分别定义为相应的概率分布。本模型常用的概率分布包括三角分布、均匀分布、正态分布、对数正态分布和0-1伯努利分布[14]。根据前文2.2提及的“风险驱动原理”将中高风险因素加载到DCF模型受其影响的对应参数。基于收集的历史数据,采用现金流对数收益法获得项目价值波动率。最后将二叉树模型与蒙特卡罗模拟集成,得到了天然气跨境投资多种模拟结果,可以为管理者提供决策支持。

步骤4:通过步骤3,获得综合项目净现值和期权价值(项目综合价值)结果的概率分布,将其与企业概率决策准则进行对比分析,做出灵活性投资决策。并获得灵敏度分析、压力测试和相关分析等结果,便于投资者制订科学有效的风险处置方案。值得一提的是,压力测试主要是分析那些发生概率低、但影响非常大的“黑天鹅”极端长尾风险(如对95%~99%右尾抽样),测算项目综合价值产生的平均损失,便于企业决策者认识到极端风险一旦变成突发事件,是否有能力承受相应的损失,或提前定制快捷有效的应急处置体系。最后,根据二叉树模型得到天然气投资多阶段动态决策序列,可以指导企业决策者做出何时、以何种方式投资、等待还是放弃该项目等决定[36]。

3 案例研究

3.1 项目背景

2018年,我国石油公司竞标中东卡塔尔某天然气勘探开发区块。该海外天然气合作项目采用产量分成合同(PSC)模式,合同期限为13年,其中天然气藏勘探、开发和生产分别为1年(2018—2019年)、4年(2019—2023年)和8年(2023—2031年)。鉴于我国石油公司在境外天然气区块勘探开发经验不足,加之项目位于合同条件相对苛刻的中东地区,普遍存在着政治风险、经济风险、合同风险、资源风险、技术风险和储运安全等。

3.2 DCF模型原始数据

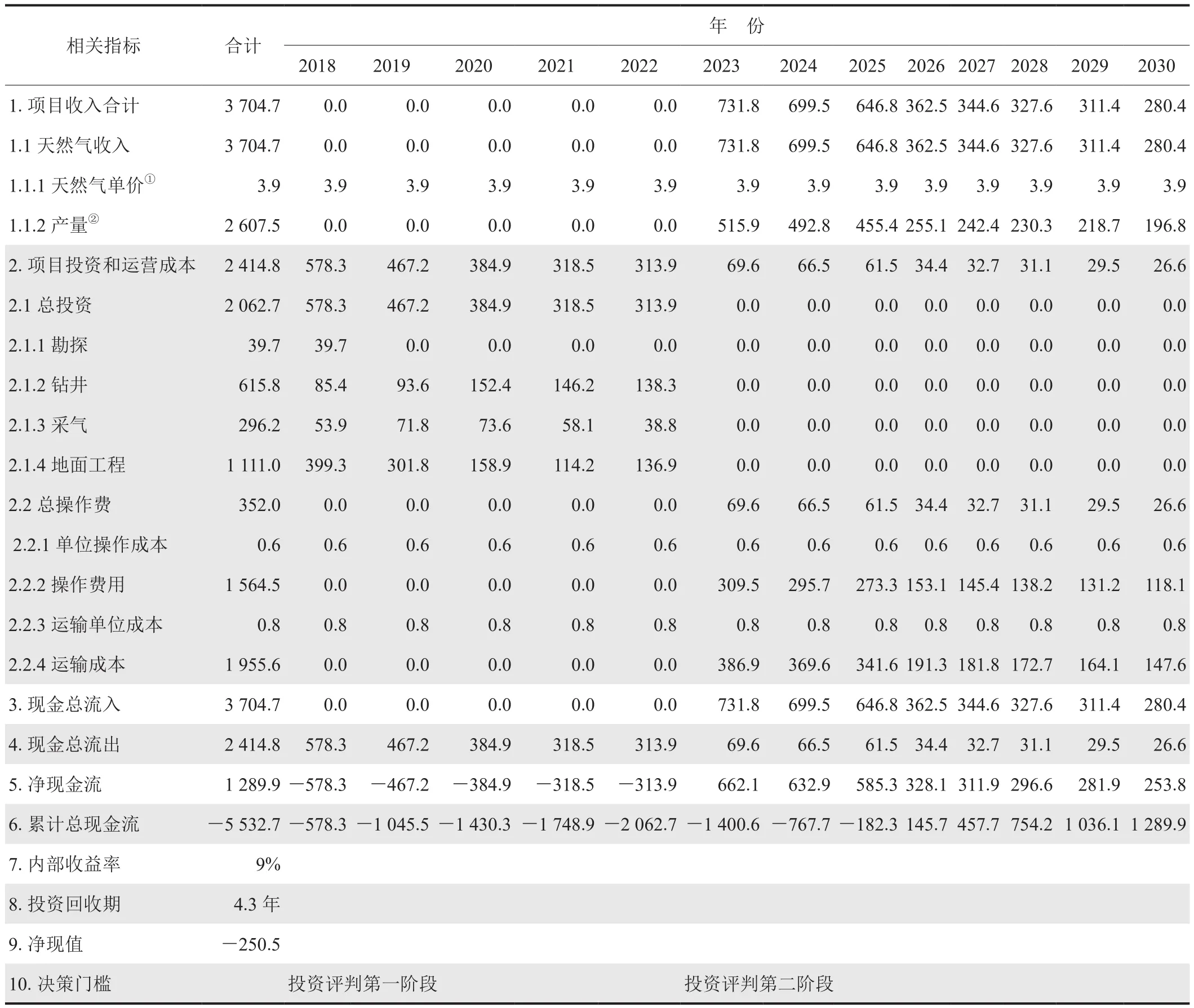

该天然气区块DCF模型如表2所示。其中,天然气现金收入为37.04亿美元;现金流出为24.14亿美元,主要包括投资和操作费,其中:投资为20.62亿美元(天然气勘探3 968万美元、钻探6.16亿美元、采气2.96亿美元、地面设施11.11亿美元),操作费为3.52亿美元(操作成本15.64亿美元、运输成本19.55亿美元)。项目NPV为-2.5亿美元,小于零;IRR为9%,低于基准收益率12%。因此从投资角度来判断,该项目不可行或者说不值得投资。

表2 中东地区天然气全投资项目现金流量表 单位:百万美元

但从战略角度而言,我国石油企业需要进入天然气跨境市场参与竞争,重大决策需综合考虑企业治理的灵活性、项目风险因素和经济评价参数的不确定性,深入分析和研究项目价值。天然气价格是核心要素,影响营业收入进而导致现金流入变化,显然是驱动项目价值变化甚至小于零的主要因素,需要对其进行重点分析。此外,作为投资者,石油公司需要做出两阶段的投资或等待决策,即:第一阶段决策需要在天然气勘探完成后做出,如果经济景气或项目持续看好,会继续投资进入开发阶段,等开发阶段完成后需要继续做第二阶段决策,如果开采到有经济价值的天然气藏,继续投资进入生产阶段,否则暂时等待,两阶段的决策过程类似于美式看涨期权。

3.3 建模过程

3.3.1 风险因素和模型参数的不确定性

通过专业团队根据项目经验分析,并经过多轮专家评估法,筛选出该项目中高风险因素按照重要程度从高到低依次为资源风险、政治风险、经济风险、技术风险、灾害风险、合同风险、操作风险和储运风险。上述风险因素发生的概率及其影响值如表3所示。

表3 风险因素发生的概率及其影响值表

对资源、政治、经济、合同和技术等风险因素再次深入分析和研判,确定其发生概率和影响范围,分别定义为0-1分布和三角分布。鉴于DCF模型不确定性参数受多个风险因素的影响,其综合风险因子是这些风险因素影响值的乘积。例如,投资受R3、R8、R12和R13的影响,因此,投资参数值的最小、最可能和最大影响值分别为0.35=0.6×0.9×0.8×0.8,1.2=1.2×1.0×1.0×1.0,1.85 =1.4×1.1×1.2×1.0,其他参数的确定过程与此类似,主要涉及资源(天然气勘探)、工程(天然气钻井、开采)和经济(单位操作费增量、单位运输成本和天然气产量),综合考虑DCF模型技术、经济参数的不确定性特点,将这些参数也定义为概率分布来描述其不确定性,具体过程如下所示:

1)2018年天然气勘探成本~Normal(26.4,20%)。

2)2018年钻井成本~Normal(56.0,20%),2019年钻井成本~Normal(60.5,15%),2020年钻井成本~Normal(98.3,30%),2021年钻井成本~Normal(114.0,20%),2022 年钻井成本~ Normal(121.4,25%)。

3)2018年采气成本~ Normal(35.1,40%),2019年采气成本~Normal(46.1,40%),2020年采气成本~Normal(48.2,30%),2021年采气成本~Normal(37.1,40%),2022年采气成本~Normal(25,40%)。

4)单位操作费增量~Triangular(-20%,10%,20%),单位运输成本增量~Triangular (-10%,5%,20%)。

5)天然气产量增量~ Pert(-50%,8%,15%)。

6)天然气价格波动~LogNormal(3.13%,3.1%)。

其中,Normal表示正态分布;Triangular表示三角分布;Pert表示贝塔分布;LogNormal表示对数正态分布;“~”是数学符号,表示服从于。

此外,投资者需要综合考虑DCF模型中部分参数的相关性,确定相关系数。根据历史数据和项目经验,模型中的天然气区块单位操作费增量和单位运输成本高度正向强相关,定义为0.75[37]。

3.3.2 实物期权模型

3.3.2.1 项目估值波动率的确定

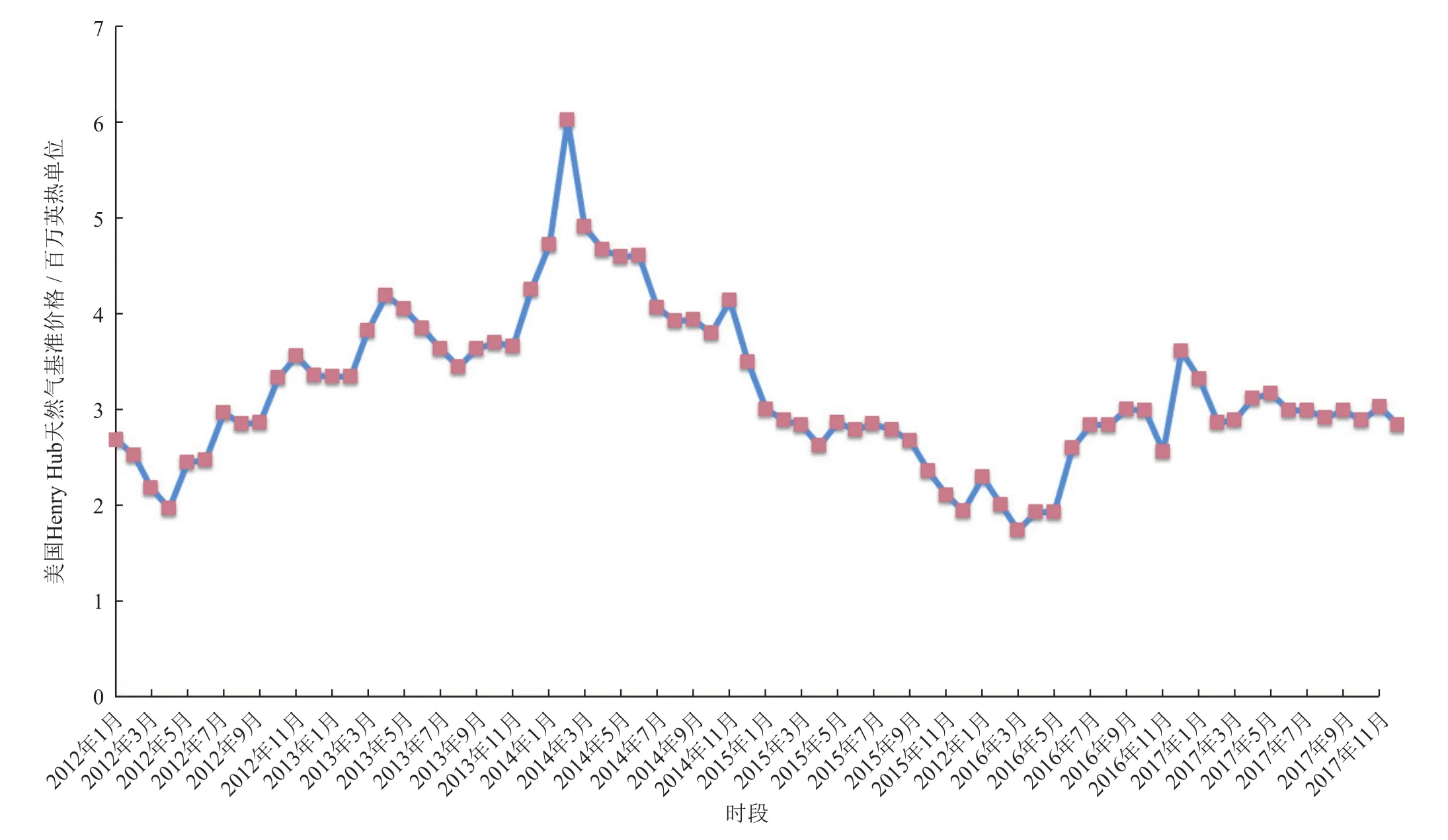

收集天然气月度历史价格,即美国Henry Hub天然气基准价格,从2012年1月至2017年11月(图3),该项目估值波动率可以通过天然气基准价格测算,根据公式(4)、(5)、(6)得到项目估值波动率和统计指标,并使用数据拟合技术获得该参数的概率分布,发现该参数服从对数正态分布,均值为3.13%,标准差为3.1%,90%置信区间为0.6%~8.6%。

图3 2012—2017年美国Henry Hub天然气基准价格走势图

3.3.2.2 实物期权模型中其他参数的确定

实物期权模型中剩余的参数:标的资产、执行成本、无风险利率、到期日以及股息的计算结果如下:

1)标的资产=22.78亿美元:基准折现率为12%的情形下,项目现金流入现值。

2)执行成本=11.50亿美元:基准折现率为12%的情形下,执行成本对应的现值。

3)无风险利率=3.11%:考虑到项目位于卡塔尔,采用该国短期国债收益率描述无风险利率,数值为3.11%。

4)合同期 = 13 年。

5)股息 = 1.50%。

3.4 分析结果

使用蒙特卡罗模拟方法,通过@Risk软件迭代5 000次,得到该项目价值的概率分布和一系列辅助投资决策的关键结果,详述于下。

3.4.1 项目综合价值概率分析

该项目净现值、期权价值和综合价值(项目价值+期权价值)统计指标如表4所示。其中,综合企业管理灵活性和风险因素的项目综合价值平均值为11.73亿美元,标准差为29.29亿美元,90%置信区间为-1.73亿美元~68.74亿美元,大于零的概率为87.5%[企业概率决策标准是仅当P(NPV+ROA≥0)≥80%考虑投资], 最小值和最大值分别为-4.08亿美元和358.04亿美元。因此,从公司整体战略发展的角度来看,该天然气区块值得我国石油公司投资,远期经济效益较好。

表4 天然气跨境投资NPV、ROA和NPV+ROA统计指标对比表单位:亿美元

3.4.2 多阶段动态投资决策系列分析

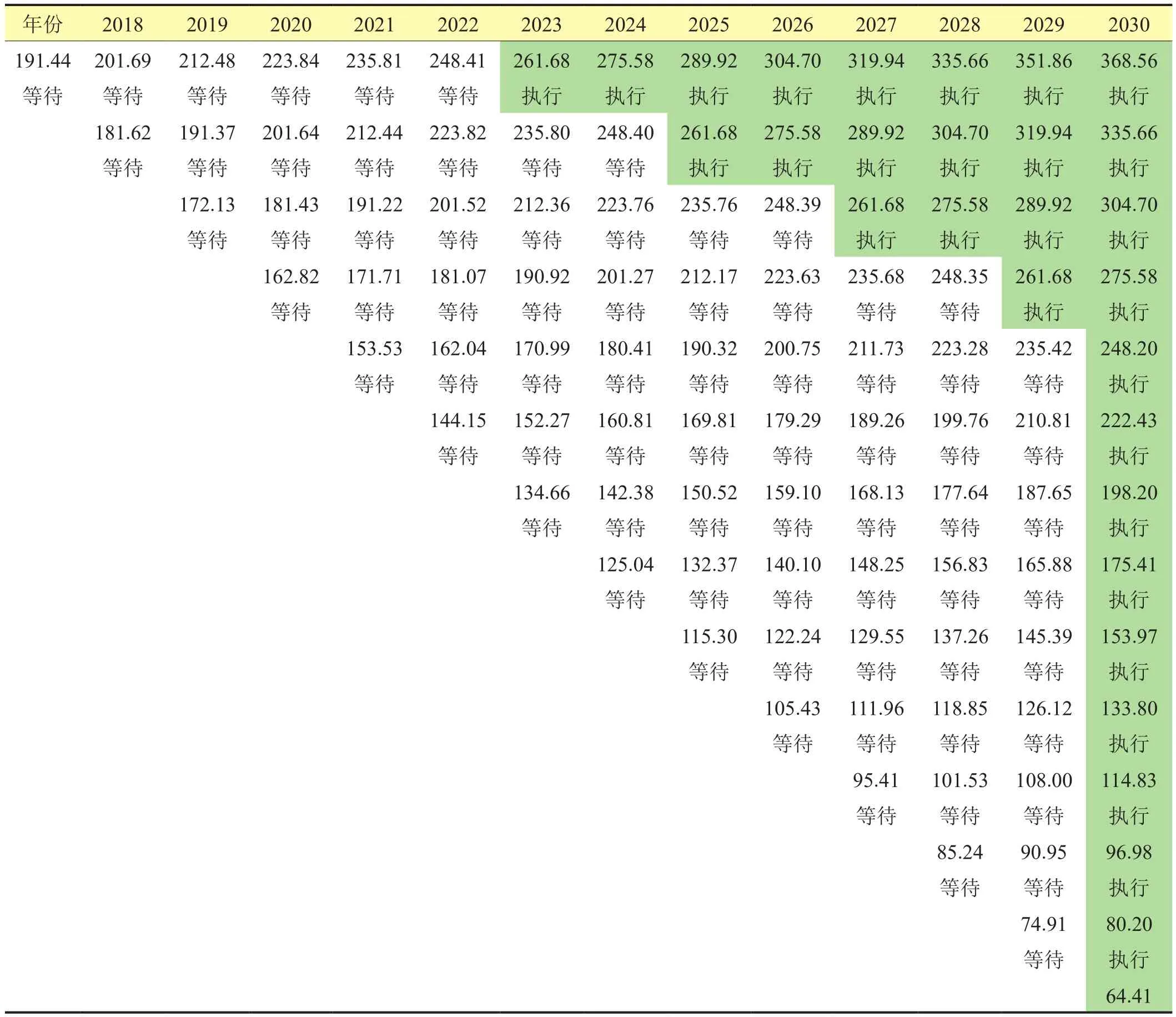

根据期权模型得到的天然气项目投资多阶段动态决策系列过程,如表5所示,期权价值平均值为191.4百万美元,大于零的概率为57.5%,90%置信区间为185.05百万美元~201.07百万美元。表5的数据表明,无论天然气价格上行还是下行,第一至第五年(2018—2022年)均是等待;从2023年开始,如果天然气价格上扬,则执行投资;否则继续等待,到2030年合作期结束时,根据双方合同约定将该项目移交给资源国政府。

表5 天然气投资多阶段动态投资决策系列表 单位:百万美元

3.4.3 灵敏度分析

通过@Risk软件提供的回归方法,得到影响项目综合价值的灵敏度分析结果(表6)。对项目综合价值影响较大的三类重要风险因素从高到低依次是国有化风险、天然气价格和汇率波动,与项目综合价值的相关系数分别为0.51、0.12和0.11。根据该结果,石油企业可以提前采取有效的措施应对这些高风险,特别是容易导致项目失败的国有化风险。例如,我国企业可以从中国信用出口保险公司购买对应的政治和商业保险,覆盖东道国政府国有化风险,虽然这类保险比较昂贵,但很有必要。2011年中东北非地区“阿拉伯之春”引起的政局动荡已经给我国境外项目投资政治风险防范提供了可贵的经验和教训。

表6 天然气投资合作NPV、ROA和NPV+ROA灵敏度分析结果表

3.5 项目综合价值与期权价值波动率的相关性分析

项目综合价值与期权价值波动率相关性分析如图4所示。从图4可以看出,两者存在着一定程度的相关性,其相关系数分别等于0.035(皮尔逊方法)或0.045 (秩相关方法),原因是天然气价格波动涵盖项目期权价值的一部分不确定性。第一象限数据表示P(X≥ 3.1%,Y≥ 1 200)=32.9%,即项目综合价值和期权价值波动率都高于基准值的概率为32.9%,对应地,P(X≤ 3.1%,Y≤ 1 200)=19%,如第三象限所示。另外,P(X≤ 3.1%,Y≥ 1 200)=24.3% 和P(X≥ 3.1%,Y≤ 1 200)=23.8%。

图4 项目综合价值和期权价值波动率相关性分析图

3.6 极端风险压力测试

对于天然气跨境合作项目,政治风险一般都属于高风险。因此,对90%~99%右端长尾压力测试,项目综合价值平均值下降690.7%。这是任何一家中国企业都无法承受的。鉴于政治风险后果严重,油气投资者都应该与项目东道国政府建立良好的合作关系,以防范化解此类风险。有专家建议购买国家出口信用保险公司的政治保险,这类保险成本较高,况且有效性仍需诸多实践验证。对于天然气价格,与上述分析过程类似,也做了压力测试,但结果表明,项目综合价值下降15.6%,说明天然气价格对项目估值的影响中等,需要提前制订有效的措施,如通过资本市场的套期保值可能是应对价格风险较为常见的有效途径。

4 结论

本研究提出了综合考虑风险因素和参数不确定性集成的天然气跨境投资动态混合决策模型,覆盖天然气勘探、开发和生产全生命周期的各个阶段,得出的主要结论如下。

1)实现了天然气投资风险因素和经济评价参数不确定性两种不同性质指标的有效分离,有利于企业制订有针对性的风险应对策略。

2)量化了发生概率极低但影响较大的极端风险,得到了项目综合价值的盈亏值,可以指导企业投资决策。

3)通过蒙特卡罗模拟与实物期权方法的集成,得到了天然气项目多阶段投资决策系列过程,有别于传统的“一锤定音”的单次投资决策,实现了投资风险多阶段动态化解和分散。

4)企业可以从灵活管理和战略投资的角度重新评估天然气项目估值,为传统经济评价投资决策模型提供了有益的补充。