宝钢集团盈利能力分析

2023-01-10罗芸江苏师范大学科文学院

罗芸(江苏师范大学科文学院)

一、公司概况

宝钢集团有限公司,1992年01月01日成立,总股本为2226858.94万股,流通A股为2221235.34万股,是中国规模最大、品种规格最齐全、高技术含量和高附加值产品份额比重最大的钢铁企业。

公司是全球领先的现代化钢铁联合企业,是《财富》世界500强中国宝武钢铁集团有限公司的核心企业。公司以“做钢铁业高质量发展的示范者,做未来钢铁的引领者”为使命,致力于以卓越的产品和服务满足并超越用户期望,以良好的业绩和稳定收益持续回报股东,实现与相关利益主体共同发展。公司专注于钢铁业,同时从事与钢铁主业相关的加工配送等业务。公司拥有上海宝山、武汉青山、湛江东山、南京梅山等主要制造基地,是全球碳钢品种最为齐全的钢铁企业之一。公司对标行业引领者,强化多制造基地管理模式,持续提升技术领先、成本变革、服务先行、智慧制造、城市钢厂等五大能力,不断创新、深化公司竞争优势。

二、盈利能力分析

这里,根据有关财报,对宝钢公司2020年的盈利能力状况作分析。

(一)盈利能力的常用指标及分析

1.净资产收益率

2020年宝钢公司的净资产收益率还可以,表明宝钢公司总体的盈利能力较好。

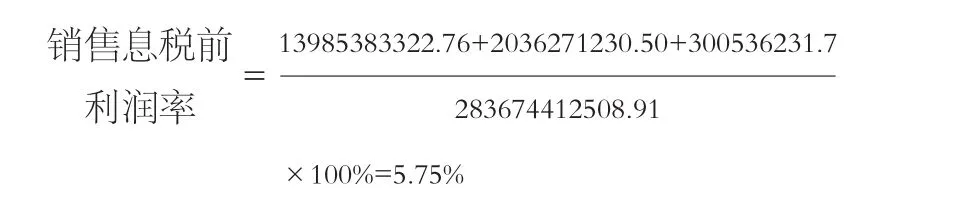

2.销售息税前利润率

一般钢铁行业销售息税前利润,低于10%,则2020年宝钢公司的息税前利润不低,表明企业具有较好的盈利能力,不仅在主营业务和其他业务方面有稳定的收益,更具有较好的营业外收入,投资净收益其他收入。

表1:宝钢集团投资收益率环比表(金额单位:元 币种:人民币)

宝钢集团投资收益环比表如表1所示。

从表1可以看出,宝钢集团的投资收益并不是很乐观,从整体上看宝钢集团在投资收益上有了明显降低,其中处置长期股权投资产生的投资收益、交易性金融资产在持有期间的投资收益、其他权益工具投资在持有期间取得的股利收入、处置交易性金融资产取得的投资收益、衍生金融工具处置损失由下降得比较多,但权益法核算的长期股权投资收益、债权投资在持有期间取得的利息收入有所提升。

3.营业利润率和销售毛利率

(1)营业利润率

(2)销售毛利率

销售毛利率略高于营业利润率,意味着该企业的利润率主要来自于主营业务和其他业务这两个方面,投资净收益和其他收益只是少部分。

(二)盈利能力环比分析

宝钢集团盈利能力环比表如表2所示。

2020年宝钢公司的利润总额和净利润有所增长,且营业成本和各项费用都降低了,营业外收入相比2019年显著降低了,且2020年宝钢公司的营业总额较低,并小幅降低。

(三)盈利能力趋势分析

由数据可知,宝钢集团2019年利润比2018年大幅下降,而2020年利润比2019年小幅下降,表现宝钢公司盈利能力不稳定性,造成此原因可能是新冠肺炎疫情的影响。虽然三年中营业总成本、销售费用、管理费用及财务费用都在持续下降,但营业总收入与营业外收入也都在持续降低,由此说明宝钢集团盈利能力在降低。

三、总体评价

财务管理的目标不能只是集中于利润最大化,盲目追求短期利益不利于企业长远发展。宝钢集团净资产收益率还行,息税前利润指标水平也是适宜,说明宝钢集团的盈利能力良好,但总资产报酬率、营业利润率、销售毛利率较低,说明盈利能力不稳定,可能受疫情的影响。

表2:宝钢公司盈利能力环比表(金额单位:元 币种:人民币)

总体来看,宝钢集团是一家具有雄厚实力与发展稳定的老牌企业,各方面财务指标分析的结果都展现出了稳健而有力的综合实力。宝钢也将逐步转型和转换战略来克服当下的局部缺点,谋求更好的发展。