张家界旅游发展与本地旅游上市公司经营绩效关系研究

2023-01-05张一帆朱盼盼

鲁 晨,张一帆,朱盼盼

(吉首大学 商学院,湖南 吉首 416000)

1 问题的提出与国内外研究动态

众所周知,一个国家或地区宏观经济绩效,会对中观行业和微观企业的绩效产生正效应或负效应,具体到旅游业也一样,即该区域的宏观旅游发展得好,则该区域的代表性企业的经营绩效应受到正影响,反之经营绩效受到负影响。从案例地张家界市来看,自1988年旅游建市以来,旅游飞跃式快速大发展,旅游人次和旅游收入节节攀升,已成为湖南省旅游品牌和龙头。从创意俄罗斯飞机穿越天门山和美国大片《阿凡达》以张家界为取景地等系列国际营销以来,张家界旅游在世界也具有一定的知名度。张家界旅游集团股份有限公司(以下简称“张旅集团”),是国内最早旅游上市公司,1992年在深圳证券交易所上市,也是张家界市本级规模最大、实力最强、管理最规范的旅游代表性企业。但是近十年来,张旅集团经营绩效很不尽如人意,2008年—2009年连续亏损,带上了ST帽子。在2018年末张家界市旅游人次和旅游收入创历史新高之时,张旅集团每股收益只有0.07元。如此看来,张家界旅游大发展红利,似乎没有对本地上市公司产生正效应或者说效应不佳。因此,笔者试图回答这一问题:区域旅游宏观发展状况是否一定会影响或决定旅游企业微观经营绩效?旅游企业是否可以利用区域旅游宏观发展状况,有效地将外部有利因素内化为提升经营绩效的动力?

区域旅游发展与公司经营绩效关系的研究成果较多。Gang Xu(1999)依据我国20世纪90年代的旅游数据作为分析依据,将旅游市场进一步细分,深入研究了地区旅游发展与经济发展之间的双向关系[1];Simely等(2000)研究表明稳定的微宏观经济环境有利于企业市场绩效的最大化[2];黄海玉等(2011)从盈利能力、偿债能力、营运能力和发展能力4个方面考察旅游上市公司的绩效[3];霍守花(2013)认为旅游景区找到适合自己的发展模式是亟待解决的问题[4];李经龙等(2014)研究发现政企关系对旅游企业财政补贴具有显著的正作用,但旅游企业的财政补贴与旅游企业经营绩效无显著相关性,政府的财政补贴对旅游企业的经营绩效起不到激励作用[5];刘雪梅(2017)指出上市公司的绩效随着多元化的提高而降低,较好的内部控制对多元化经营和企业绩效的负相关有削弱作用[6];刘义权(2017)选择我国20家旅游上市公司作为样本公司,发现多元化程度越高,企业的经营绩效越低,专业化经营的企业绩效高于多元化经营的企业绩效[7];王文婧(2019)对我国旅游上市公司成长性评价及预测[8];张大鹏等(2019)从公司治理结构对中国旅游上市公司的经营效率进行测度[9];朱珊珊(2020)基于公司战略对旅游行业上市公司进行财务分析[10];汪秀琼等(2021)研究了中国旅游上市公司多元化并购驱动机制[11]。

以上研究成果表明,学者们选取不同衡量因素和公司绩效指标,对不同区域的经济发展与上市公司绩效研究,结论差异较大,因此,该项研究还有待进一步丰富和深入。

2 张家界旅游发展绩效与旅游上市公司经营绩效评价

2.1 张家界旅游发展绩效

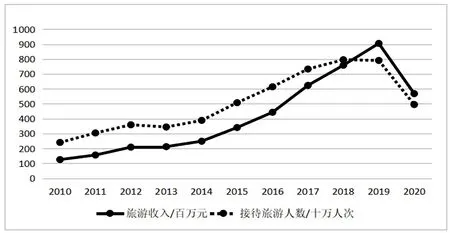

自2010年—2020年的10年以来,张家界市旅游发展总体是向上快速发展态势,经历了“下降—上升—平台—急升—急降”这样的过程。图1的旅游接待人次数据显示,2010年—2012年是“上坡”阶段,旅游接待人次2009年开始恢复之后连续3年持续提升,到2012年达到短期峰值。接着迎来2012年—2013年“平台”期,旅游接待人次有所下降。到2014年开始持续快速上升,走上“急坡”阶段,到2019年达到近几年的旅游收入峰值791.23千万人次。在2020年之后是受突发性事件影响,旅游人次大幅降低。旅游收入与旅游接待人次变动总体一致,不再分析。张家界市10年来旅游接待人次的平均增长速度为11.7%,最大增长速度为2017年的40.79%,说明旅游发展绩效相当突出。

图1 张家界市旅游人次(十万人次)与旅游收入(百万元)

2.2 张家界旅游上市公司经营绩效评价

张家界旅游开发股份有限公司1992年在深圳证券交易所上市,成为中国旅游板块第一家上市公司、张家界市唯一以旅游为主营业务的上市公司。现以黄海玉等(2011)提出的“四力”评价法[6],从盈利能力、偿债能力、营运能力、发展能力4个方面对该公司经营绩效进行评价。

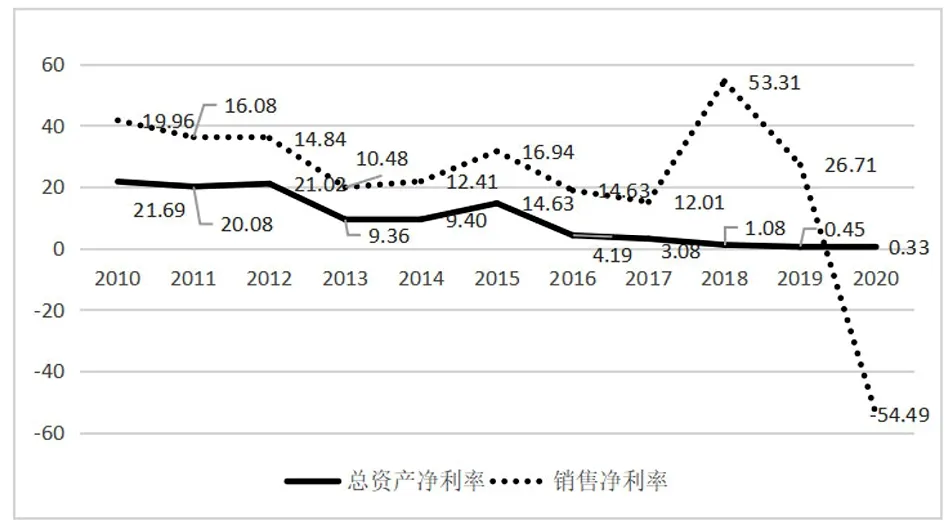

2.2.1 盈利能力整体呈下降趋势。张旅集团的总资产收益率整体上是不断下降的,虽然在2014年—2015年出现小幅上涨,但并无持续性,上涨势头仅仅维持了两年,接着便从2016年持续下降到2020年的-3.33%;从销售净利润率也是不断下降的,虽然在2018年拉高到53.31%,但此后又出现大幅持续下跌到2020年的-54.49%,如图2所示。

图2 张旅集团的总资产收益率变动

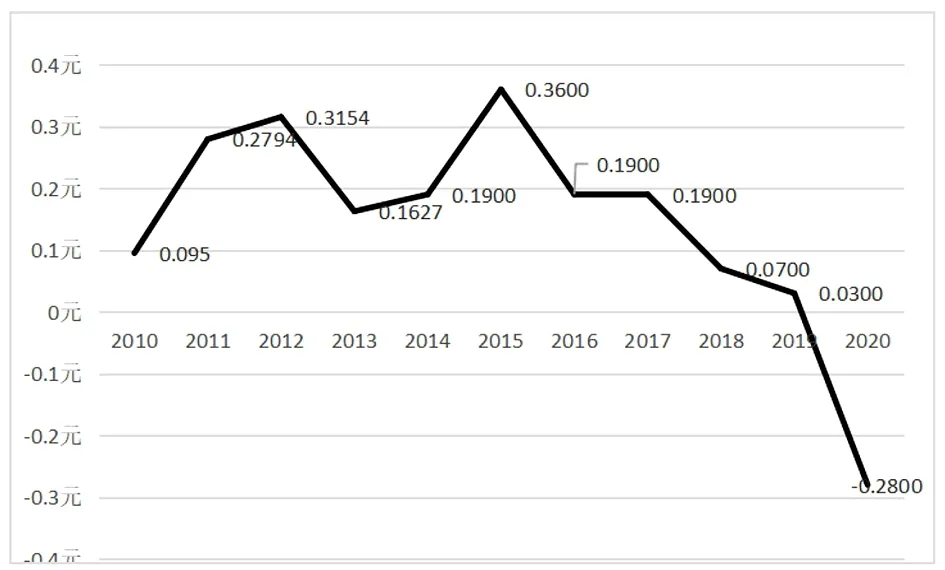

从每股收益上来看,波动起伏不定,在2010年—2020年前5年,表现良好,呈增长趋势;但后5年由2015年的每股0.36元持续下降到2020年的-0.28元,如图3所示。

图3 张旅集团每股收益变动

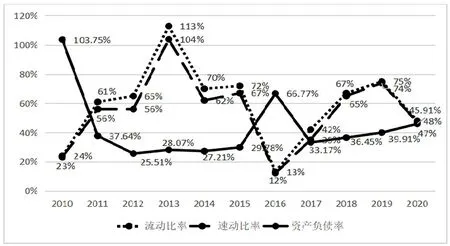

2.2.2 偿债能力周期性变动比较明显。张旅集团的流动比率和速动比率波动呈现比较明显的4年一个周期的变动趋势。2010年—2013年这4年上升,2013年—2016年这4年下降,2016年—2019年这4年又上升,2019年又下降。从资产负债率来看,基本维持在35%左右,如图4所示。

图4 张旅集团偿债能力指标数据

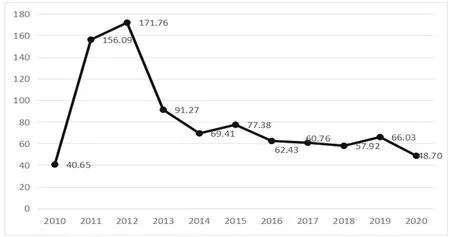

2.2.3 营运能力整体上先扬后仰。张旅集团存货周转率呈现先扬后仰的变化特征,2011年大幅度提高,存货流动性较好,2012年之后持续下降,如图5所示。

图5 张旅集团存货周转率数据

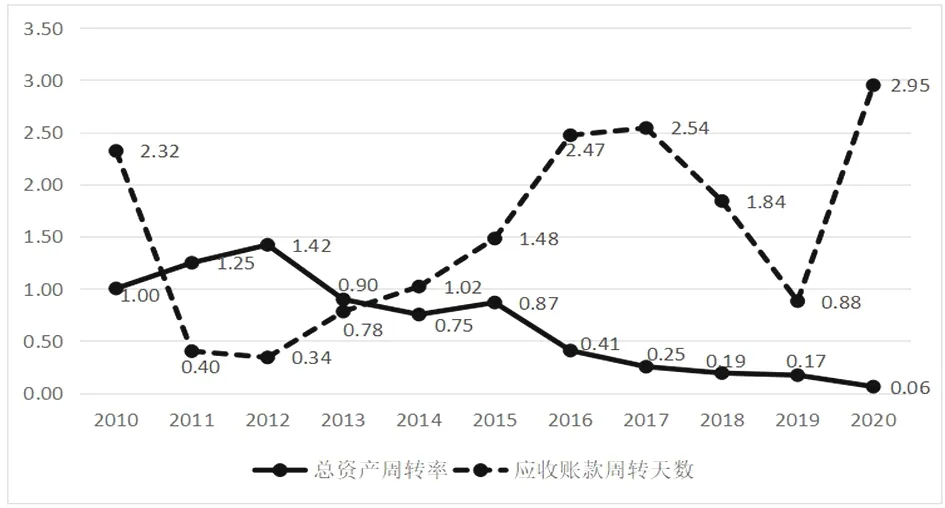

张旅集团的总资产周转率也呈现先扬后仰特征,2010年—2012年提升,2012年之后持续下降。从应收账款周转天数呈现“W”形变动,2010年—2012年下降,2012年—2017年上升,2017年—2019年又下降,2019年之后又上升,如图6所示。

图6 张旅集团的总资产周转率和应用账款率

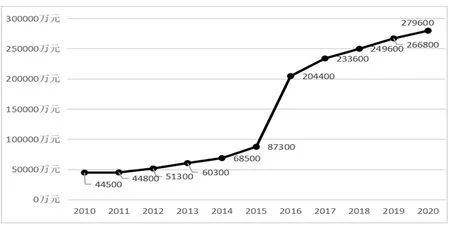

2.2.4 发展能力呈指数曲线型大幅度上升趋势。张旅集团资产总额从2010年的4.45亿元起步,逐年快速提升,到2014年突破5亿元,到2015年增长了一倍,达8.73亿元。2015年—2016年由于投资大庸古城项目,增发股票,资产总额飞跃提升到20.44亿元,与2010年比增长了5倍。2016年之后,随着大庸古城项目建设的推进,资产总额平均以29.1%的速度增长,到2020年达27.96亿元。从图7看,张旅集团资产总额呈指数曲线型上升趋势明显。

图7 张旅集团资产总额变动

3 张家界市旅游发展与上市公司经营绩效的关系测度与评价

现根据黄海玉等(2011)提出的“四力”评价法(盈利能力、偿债能力、营运能力、发展能力)[3],分析张家界旅游宏观环境与旅游企业经营绩效的关系。

3.1 张家界旅游发展与旅游上市公司盈利能力的关系

在游客人均消费水平不变的条件下,区域旅游接待人次与旅游收入是成正比关系,接待人次越多,旅游收入越大。区域旅游接待人次和总收入的持续增长,对旅游企业会产生“红利”影响,使旅游企业的盈利能力提升,但是区域旅游总收入提升对单个旅游企业的影响强度、程度、方式和效果很不一样。

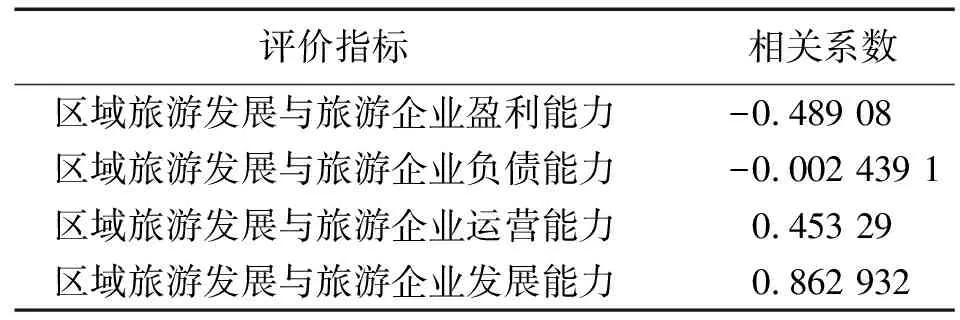

3.1.1 张家界旅游收入与张旅集团营业利润的相关性不强。以旅游接待总人数变动作为张家界市旅游发展代表性指标,以张旅集团的营业利润作为企业盈利能力指标,用Excel计算2010年—2020年张家界接待旅游收入和张旅集团营业利润的相关系数,r=-0.489 08,说明两者相关性不强,而且整体上呈弱负相关关系,见表1中的相关系数种类1。

表1 张家界旅游发展和张旅集团经营绩效相关系数计算

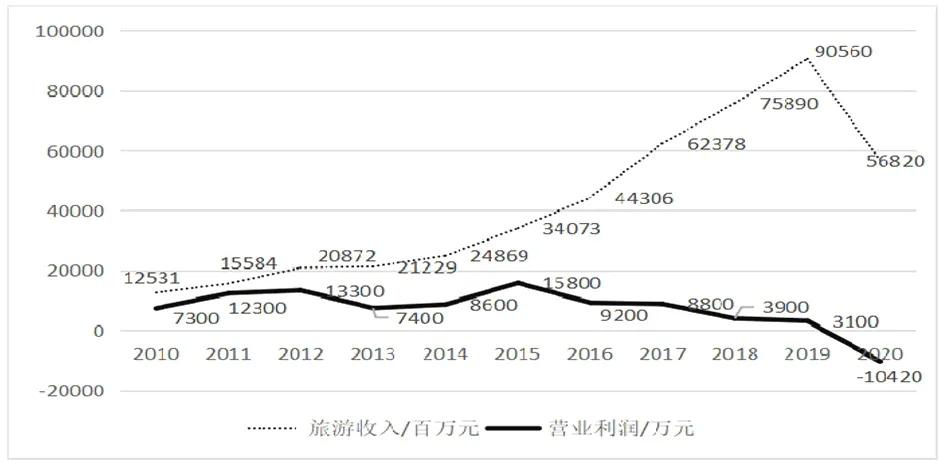

3.1.2 张家界旅游收入变动和张旅集团营业利润变动多数年份背离。从绝对数变动阶段性上看,呈现2012年—2013年和2015年—2020年的两次背离,产生背离的时间长达7年;只有2010年—2012年和2013年—2015年两次仅3年是同向上升的。从变动的整体趋势看,2015年前,张旅集团营业利润虽有波峰波谷的波动,基本保持总体向上趋势,但自从2015年开始连续5年营业利润大幅度下降,与张家界旅游总收入连续上升严重背离,这说明张家界旅游总收入提升并没有被张旅集团转化为盈利能力,如图8所示。

图8 张家界旅游收入与张旅集团营业利润变动

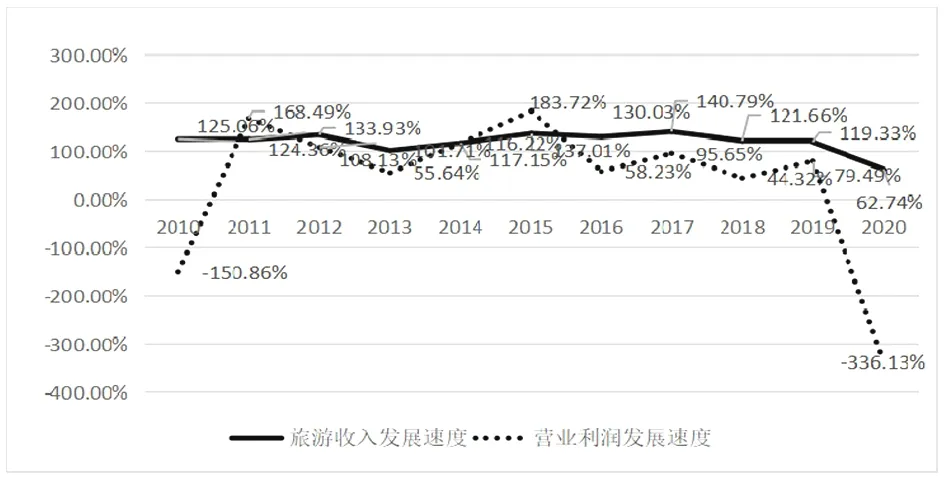

从图9的发展速度比率来看,张家界旅游收入发展速度基本保持在100%~150%之间,除了2019年—2020年受到突发性事件影响下降至62.74%,总体呈现平稳发展的态势。而张旅集团的营业利润发展速度在200%~400%之间波动,呈现巨幅波动的特征。

图9 张家界旅游收入与张旅集团营业利润的发展速度变动

3.2 张家界旅游发展与旅游上市公司偿债能力的关系

一般来说,区域旅游发展与企业资产负债率应当呈反向关系,即旅游越发展,企业偿债能力越强,资产负债率保持适度的水平。现以张家界旅游收入发展速度作为张家界市旅游发展代表性指标,以张旅集团的资产负债率作为企业偿债能力指标,测算分析张家界旅游发展与企业偿债能力的关系。用Excel计算2010年—2020年张家界接待旅游收入和张旅集团资产负债率的相关系数,r=-0.002 439 1,说明两者几乎不相关,见表1中相关系数种类2。

3.3 张家界旅游发展与旅游上市公司营运能力的关系

宏观经济环境好与坏会影响公司营运的难度。区域旅游发展得好,旅游公司营运难度相对小些;反之区域旅游业发展得不好,则旅游公司营运难度就大些。

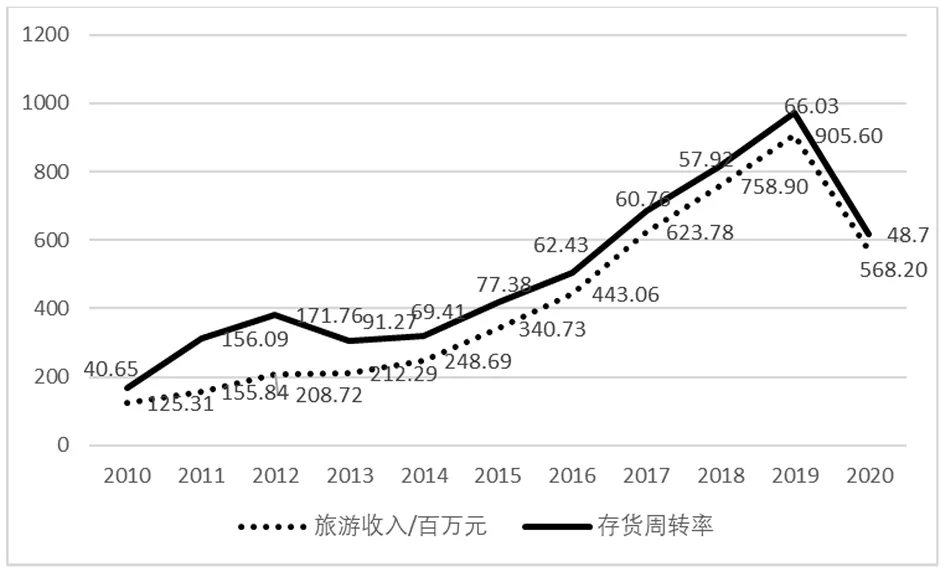

3.3.1 张家界旅游收入增长与张旅集团存货周转率有弱相关性。以旅游收入发展速度作为张家界市旅游发展代表性指标,以张旅集团的存货周转率作为公司营运能力指标,用Excel计算2010年—2020年张家界接待旅游收入和张旅集团营运能力的相关系数,r=0.453 29,说明两者相关性较弱,见表1中相关系数种类3。

3.3.2 张家界旅游收入增长与张旅集团存货周转率变动大体上一致。两者在2010年—2013年这4年变动是一致的,2013年之后的6年,产生了2014年、2017年、2019年的3年偏离。也就是说10年中,有7年变动是一致的,有3年产生了偏离。

图10 张家界接待旅游收入和张旅集团存货周转率变动情况

3.4 张家界旅游发展与张旅集团发展能力的关系

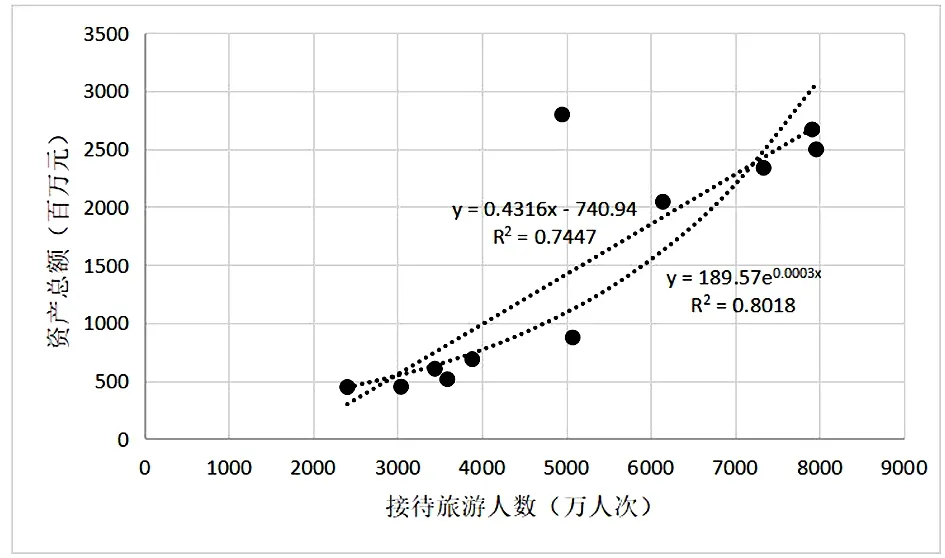

一般来说,一个地区的旅游接待人次越多,而且长期增长,那么该区域的旅游企业为满足游客需求,加大项目开发,增加资产投放力度,从而壮大企业总资产规模,提升企业发展能力。现以旅游接待总人次作为张家界市旅游发展代表性指标,以张旅集团的资产总额作为企业发展能力指标,测算张家界旅游发展与企业发展能力的关系。

3.4.1 张家界接待旅游人数和张旅集团资产总额具有强的正相关。用Excel计算2010年—2020年张家界接待旅游人数和张旅集团的资产总额的相关系数,r=0.862 932,说明两者具有较强的相关性,见表1中相关系数种类4。

3.4.2 张家界接待旅游人次和张旅集团资产总额变动呈指数线趋势。用Excel画出2010年—2020年张家界接待旅游人数(X)与张旅集团资产总额(Y)的散点图及趋势线,如图11所示。在Excel的“趋势线选项”中,如果选择“直线”趋势,可回归方程为Y=0.431 6X-740.94,R2=0.744 7;如果选择“指数”趋势,可回归方程为Y=189.57e0.000 3x,R2=0.6656。R2是指回归方程的拟合优度,由于直线趋势的R2=0.744 7大于指数线趋势的R2=0.665 6,说明直线趋势回归方程的拟合优度好于指数线。

图11 张家界接待旅游人数和张旅集团资产总额散点图及趋势线

4 研究结论及建议

上述研究表明:张家界旅游发展与旅游本地上市公司资产总额呈正相关关系,即快速发展的旅游,带动了上市公司项目投融资,总资产规模成倍快速提升,获得了良好的发展能力;张家界旅游发展与旅游本地上市公司盈利能力相关不强,上市公司盈利能力在10年间有7年产生了背离情况,没有随着张家界旅游收入增长而实现盈利同步增长,却出现盈利下降;张家界旅游收入发展速度与张旅集团存货周转率和偿债能力的相关性很小,变化的差异较大。

针对张家界旅游发展绩效明显而上市公司张旅集团经营绩效一般的现实,特建议:①实施与张家界旅游主业同步发展的公司战略。聚焦旅游主业,控制优质旅游资源,发展文旅、体旅、网旅融合新业态,提升市场占有率和盈利水平。②制定与张家界景区游客增长同步的经营任务。开发顺应自驾需求的旅游产品,迎接散客化、个性化、休闲化旅游需求。③突出上市公司资源与产品竞争优势。提质升级宝峰湖景区,与邻近的神秘湘西旅游演艺联动发展;强化杨家界索道与周边的天子山镇、中湖乡镇联动发展,将“风情小镇+门票站+索道+杨家界风景”四大元素有机捆绑,增加游客西大门进出数量;争取环保客运票价与门票价分离管理,确保环保客运安全稳定营运;提质升级改造“十里画廊”观光电车,成为核心景区具有价值的黄金观光路线;重构公司内部治理,加强子公司协同、协作,促进营销一体化。