基于熵权TOPSIS法的财务共享服务对企业绩效的影响研究

——以海尔集团为例

2023-01-04赵晴高雅彦郑州航空工业管理学院

赵晴 高雅彦/郑州航空工业管理学院

在全球化进程日益推进的背景下,许多企业开始创建国内外分支机构。随着企业运营规模的升级,传统的财务处理模式暴露出诸多问题,如运营成本增加、信息传递质量难以保证及企业控制难度加大等,企业的管理愈发不便,战略规划制定逐渐受限。因此,企业对流程再造与财务转型的需求越来越大,财务共享服务应运而生。

在新一代信息技术的驱动下,企业财务管理模式发生变革,以业财融合为主的新型管理模式为企业发展提供新路径。财务共享是一种为企业提供高效财务管理的模式,能够降低企业营运费用,实现企业内部财务人员职能转型,提高企业财务处理效率,提升企业绩效,正向推进企业的创新发展。本文以海尔集团公司为研究对象,深入分析其财务共享的发展路径,并选取相关财务数据进行整理和分析。从财务绩效、发展潜力、经营绩效三个方面探析财务共享对海尔集团绩效的影响,从而为企业提供更详尽的财务信息和数据,有利于海尔集团根据绩效效果优化调整,在经济转型的时代背景下进行战略部署。同时,为相关企业实施财务共享、提升企业绩效提供借鉴。

一、文献综述

(一)财务共享服务提升企业绩效研究

财务共享是一种便于整合资源、财务管理、提升企业价值的新型管理模式。通过云共享平台的搭建从而指导财务流程重梳,有利于整合信息资源,提升企业绩效水平[1]。同时,构建财务共享服务中心有利于推动企业财务转型,提升企业经营效率和管理决策,促进业财融合[2]。相关学者对财务共享中心的收益进行模拟分析,得出财务共享对于提高公司的财务业绩和价值具有重要意义[3]。

(二)财务共享服务质量效果研究

对于财务共享服务的质量效果,不同学者进行了深层探析。国外学者指出财务共享服务需结合管理、决策、服务等因素综合考虑,并在分析财务共享质量效果的基础上提出了优化[4]。国内学者从资金管理的角度,对企业集团财务共享模式下的资金管理结构及流通效率进行分析,为企业财务共享建设提供借鉴。对于财务共享在不同实施阶段的质量效果,有学者基于华为公司财务共享实施不同阶段的财务数据,深入剖析财务共享发展路径和效果,及其对财务绩效的影响[5]。也有相关学者运用双重差分法,探析财务共享对上市公司运营和盈利效果的影响。

(三)财务共享服务影响因素研究

对于财务共享影响因素分析,学者们大多结合实证研究进行因素分析和对比分析。国内学者对影响我国政府机构财务共享的主要因素进行了实证研究,着重分析了战略规划与信息系统在我国的应用,并为完善财务共享服务建设提供参考。国外学者以普惠金融为基础,通过调研与模型构建,探讨财务共享对公司中心绩效的影响。同时,相关学者对不同企业集团的财务面板数据的统计分析,探讨不同产权背景下财务共享的实施对企业绩效的影响。

针对财务共享管理模式,国内外学者多数从三个方面进行研究:一是从财务共享的概念和作用入手,在理论层面进行探析。二是以特定企业为研究对象,以不同的研究视角探究其财务共享服务发展过程、效果及改进之策。三是运用实证分析的方法,建立相关模型,分析财务共享中心建设的影响因素,并提出合理的优化建议。

二、海尔集团财务共享服务案例介绍

(一)海尔集团公司概况

海尔集团于1984年成立于山东青岛,是全球第四大白色家电生产商。随着经济的全球化趋势,海尔集团逐渐走向全球化和网络化战略,企业经营规模不断扩大,市场份额不断提升。海尔集团不断优化企业管理,提升企业经营效益。如今,海尔集团在全球拥有24万个销售网络中心,总资产达2174.6亿元。海尔智家2021 年营业收入2275.56 亿元,行业排名第二。

(二)海尔集团财务共享服务开展动因

随着海尔集团规模的扩大和分支机构的增加,传统的财务管理模式难以支撑全球化管理需要,企业开展财务共享服务的动因如下。

1.市场环境影响与政策推动

随着市场环境变化,国内外众多企业均开展财务共享业务,财务共享的实施能够响应国家政策,健全创新型企业制度,有利于提高企业的经济效益。

2.管理成本偏高

海尔集团企业规模的扩大导致企业管控难度增大,管理成本增高。企业内部信息传递缓慢,总部对各分支机构的监管与考评缺乏时效性,易导致战略延误。

3.财务核算效率降低

海尔集团的会计主体多,会计核算准则不统一,难以保证财务核算的精确度和规范化。不同的财务主体各自管理财务信息,难以进行比较与共享,企业内部会计信息的流动性与核算效率低,数据的真实性和及时性难以保证。

(三)海尔集团财务共享服务的路径分析

1.优化财务组织架构

在财务组织架构上,海尔集团根据公司的发展战略,将财务共享中心划分为两部分:会计平台和资金平台。其中,会计平台的功能是对公司的交易进行会计处理;资金平台的功能包括资金运营、融资以及金融风险的控制。与此同时,基于两个平台,财务共享中心细化到11个功能模块,不同的功能中心依据业务效率定岗定编,各自分工,并进行交叉合作,推动业务的流程化处理,既保证了相同交易事项在企业内部的规范统一处理,又实现了财务共享的经济规模效应。

2.统一财务核算流程

海尔集团财务共享服务对财务核算流程、会计语言和报告进行了优化统一,规范了会计核算处理原则,对会计处理过程进行了改进,并制定了一套标准业务流程。统一的会计流程简化了交易过程、规范费用审批与报销、优化资金收付,并且实现流程信息化。海尔集团财务共享服务实现企业内部的物流、信息流与资金流的闭环结合,统一的财务核算流程实现了数据处理、会计核算过程的统一,推动企业财务管理和绩效的提升。

3.推动财务转型升级

通过建立共享平台,海尔集团将财务人员划分为三种不同角色,进行业务财务、专业财务与共享财务的职责区分。财务人员的职责由传统的核算监督,扩展为业财融合模式,有利于财务部门结合采购销售等实际业务情况制定更合理的决策。此外,财务共享中心采用新型的系统和账务处理方式,代替传统的手工做账模式。财务共享的发展,使得海尔集团转变为业务处理更为高效的流程型组织,极大地推动财务的转型升级。

三、海尔集团财务共享服务对企业绩效影响效果分析

(一)财务共享对海尔集团财务绩效的影响

本本文采用熵权TOPSIS 法探究海尔集团财务绩效水平,并分析财务共享对财务绩效的影响。

1.财务绩效综合得分的计算与分析

根据熵权法下综合评价数值的计算,得到海尔集团2003 至2021 年财务绩效各维度综合得分,如图1 所示。由图1 可知五个维度的整体变化趋势:2006 至2008 年综合得分逐年降低,2008 至2015年,综合得分逐年提升,2016至2019年的综合得分呈先降后升的态势,2020年后综合得分下降。变动原因可能是,2006年海尔集团开始实施财务共享服务,需要投入一定的人力、物力、财力,需要时间适应财务共享的流程与业务处理,因此,在较短时间内,财务共享的优势难以展现,故综合得分下降。2008 年财务共享服务发展稳定后,资本成本降低,企业财务绩效不断提高,综合得分不断提升。2015年底海尔集团搭建大共享平台,资源配置重新规划,加大了资金投入,资金管理绩效得到改善,企业的综合得分先下降后上升。2020 年,受新冠疫情影响,综合得分不断下降。

(二)财务共享对海尔集团发展潜力的影响

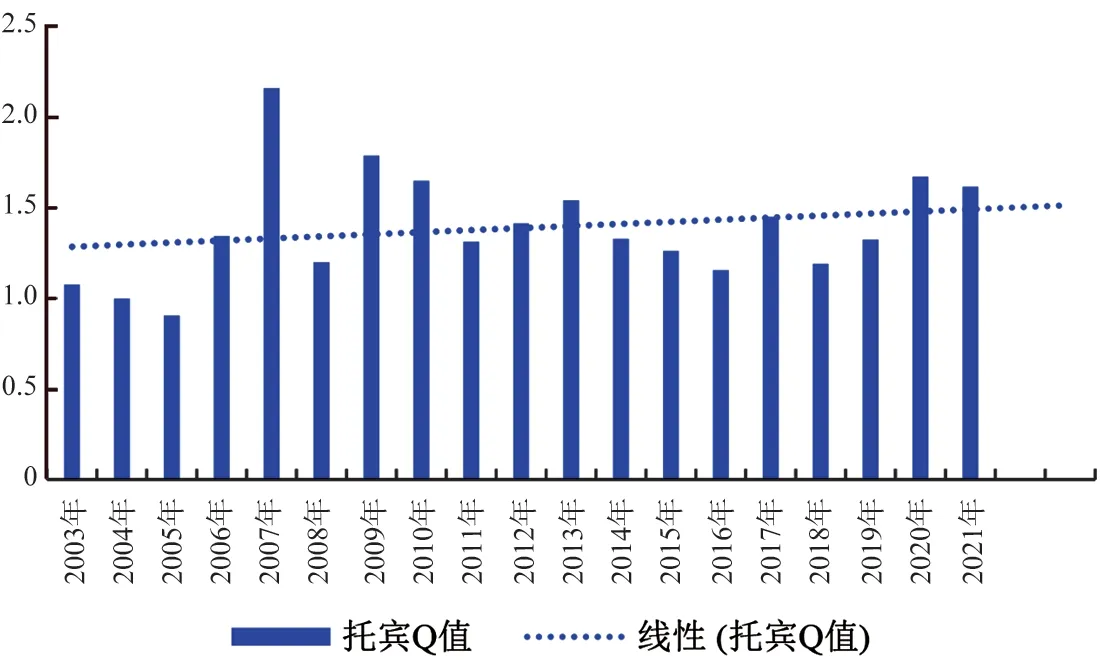

采用托宾Q值来衡量海尔集团的发展潜力。由计算可知,海尔集团托宾Q值的平均值为1.39,表明企业的市场价值高于其重置成本,海尔集团的发展前景良好,且预期未来经营会促使企业价值增值。根据图2 所示,自2006 年开展财务共享服务后,2006 至2015年托宾Q值先上升后下降,且总体呈上升趋势,2015 年构建大共享平台后,托宾Q 值逐年上升,表明财务共享服务提高了海尔集团的发展潜力。

(三)财务共享对海尔集团经营绩效的影响

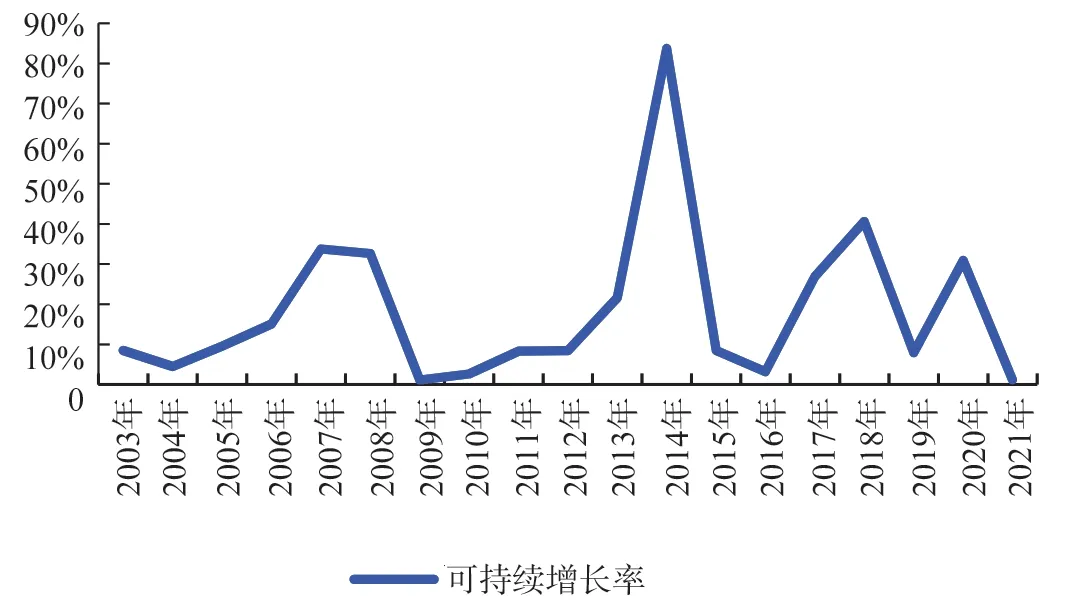

经营绩效是指企业的运营效益与经营业绩,可以用来衡量企业的经营状况,可通过选取企业EVA值来衡量。海尔集团EVA值如图3所示。

根据图3 可知,实施财务共享后,2006 至2015年海尔集团的EVA值呈上升趋势,且在2014年达到最大值50.24亿元。由EVA值变化趋势可以看出,在财务共享实行初期,由于企业需要适应财务模式的变化,EVA值增长缓慢,而在财务共享发展完善后,EVA 值的增长幅度也随之提升。2015年,家居市场转型的宏观因素导致海尔集团的EVA值下降,2015 年底,海尔集团开始搭建大共享平台,加大了资金投入,企业的EVA值进一步提升,2019年,海尔集团的EVA值上升至77.45亿元,上升幅度为35.46%。2020 年,受新冠肺炎疫情的影响,EVA值下降。由分析可知,企业在实施财务共享服务以及构建大共享平台后,EVA值在原有基础上均有所提升,说明海尔集团实施财务共享服务有利于经营绩效的提升。

四、海尔集团财务共享服务的研究结论与启示

(一)研究结论

海结合海尔集团企业特征和研究结论,对于财务共享在新经济形势下的发展建设,有如下启示:

图1 海尔集团2003-2021 年财务绩效各维度综合得分图

图2 海尔集团2003-2021 年托宾Q值

图3 海尔集团2003-2021 年可持续增长率趋势图

1.注重战略转型,实现业财融合

财务共享中心创建的重要目标是推动企业财务升级与战略转型,在时代发展的当下,业财融合已成为企业战略规划的趋势,有利于各部门协调发展与配合,海尔集团财务共享服务中组织架构的转变推动了业财融合发展。财务人员的精细化管理,“人单合一”的业务处理方式等多种流程转变也为企业财务核算与业财融合提供便利,因此海尔集团应进一步推进财务共享与企业战略的融合。

2.注重信息技术,完善信息系统建设

财务共享服务中心是企业进行数据整合、信息传递、业务处理的重要平台。实行财务共享过程中,会生成大量与企业绩效考核相关的数据,海尔集团应加强信息系统建设,重视信息技术的发展,不断完善对财务共享中心的建设。此外,海尔集团应当加强对数据信息的监管,完善内控制度,加强对运营风险和财务风险的管控,从而减少不必要的经济损失,保障财务共享服务高效实施。

3.融合管理会计,赋能价值创造

为顺应财务共享服务的发展,一方面海尔集团的财务人员应提升综合素质。不断向管理会计转型,既要拥有业务能力,也应具备财务能力和沟通能力,从而加速企业战略转型升级,提高企业的价值创造力。另一方面,财务共享中心将业务处理与财务核算相连接,向共享中心提供财务信息,从而为管理决策提供数据支持。因此,海尔集团应当加强财务共享在业务流程中的使用和管理,为企业的生产经营精确赋能,推动企业持续发展。