基于成本管理视角的医院消毒供应中心运营策略研究

2023-01-03汤会琼

张 颖,顾 琴,汤会琼

(四川省绵阳市中心医院消毒供应中心,四川 绵阳,621000)

随着国家“健康中国”发展战略逐步实施,成本管理成为医院精细化管理的重要工具。随着消毒供应中心在医院发展过程中作用日益凸显采用有效方式对消杀产品进行成本核算是当前面临的紧迫问题[1]。为健全医院成本核算体系,为科室全成本、医疗服务项目成本、病种成本和DRG 成本核算做好准备工作,本院以成本会计、管理会计和财务管理为理论依据,以医院消毒供应中心为研究对象,基于成本管理的视角研究符合医院实际情况的消毒供应服务成本核算方式,对医院消毒供应中心运营策略进行探讨,现报告如下。

1 临床资料

1.1 一般资料

医院消毒供应中心位于第一住院大楼一层,占地面积940 m2,工作人员35 人:其中,在编人员11 人,合同护士10 人,合同工人14 人。现有固定资产238 件,配备压力蒸汽灭菌器、多舱清洗消毒机,环氧乙烷灭菌器、低温等离子灭菌器等设备。2020年消毒供应中心完成院内重复使用的诊疗器械、器具和物品的洗消灭菌工作约928398 包,对院外提供服务业务9833包。

1.2 方法

1.2.1 成立运营管理小组

由消毒供应中心、财务部、审计科、运营管理科成立管理小组,通过查阅文献、实际调研和专家访谈,收集2020年1月—12月人力成本、房屋建筑物折旧费、设备折旧费、卫生材料费、电费、水费、耗用的药品等成本相关数据。

1.2.2 划分作业流程

将本院消毒供应中心的10 个工作环节划分为:回收发放、分类清洗消毒干燥、检查保养包装、灭菌4 个作业流程。由于回收和发放作业的完成人员和时间一致,故合并为回收发放作业。其中,检查包装作业流程分为器械检查包装和敷料检查包装子流程;灭菌作业流程分为高温灭菌、低温等离子灭菌和环氧乙烷灭菌子流程。器械包包含4个作业流程,敷料由洗涤中心进行清洗消毒,因此不涵盖该作业流程。

1.2.3 建立消毒供应成本测算模型

消毒供应室消毒包成本测算模型见图1。

图1 消毒供应室消毒包成本测算模型

各消毒灭菌包成本=各消毒灭菌包直接材料成本+各消毒灭菌包分摊的流程成本。消毒包直接材料成本主要是指能够直接归入各消毒包中的一次性消耗的卫生材料和低值易耗品。其中,低值易耗品单位成本,根据该物品购入价格和摊销次数计算计入每个消毒包。低值易耗品摊销次数为消毒供应中心根据经验总结估计。

1.2.4 测算作业流程成本

1.2.4.1 人力资源成本:2020年归属到消毒供应中心的人员成本为5 111204.66 元人民币。对于人力成本,根据人员的定岗归集到各流程中。由于部分人员会在不同岗位轮岗,且在各流程工作时间难以统计,故按各流程的标准工作时间分摊该部分人员的人力成本;对管理类人员成本按照各流程人员数量分摊。

1.2.4.2 房屋建筑物折旧费:消毒供应中心每年折旧额为110605.40 元人民币,根据占地面积将折旧额计算计入各流程,将公用建筑物按照各流程人员数量分摊计入各流程。

1.2.4.3 设备折旧费:2020年设备折旧费715121.44 元人民币,其中,公用类设备主要是计算机、推车等设备,采用按照各流程工作时长来分配。

1.2.4.4 卫生材料费:2020年消毒供应中心在消毒供应库和卫生材料库共领用卫生材料费1314125.09 元人民币,根据用途将所有材料分为包内物品和各流程的消耗物品,其中公用材料主要是手套、鞋套等物品,按照各流程员工人数分配。包内物品是指直接放入消毒包中的一次性耗材或低值易耗品。

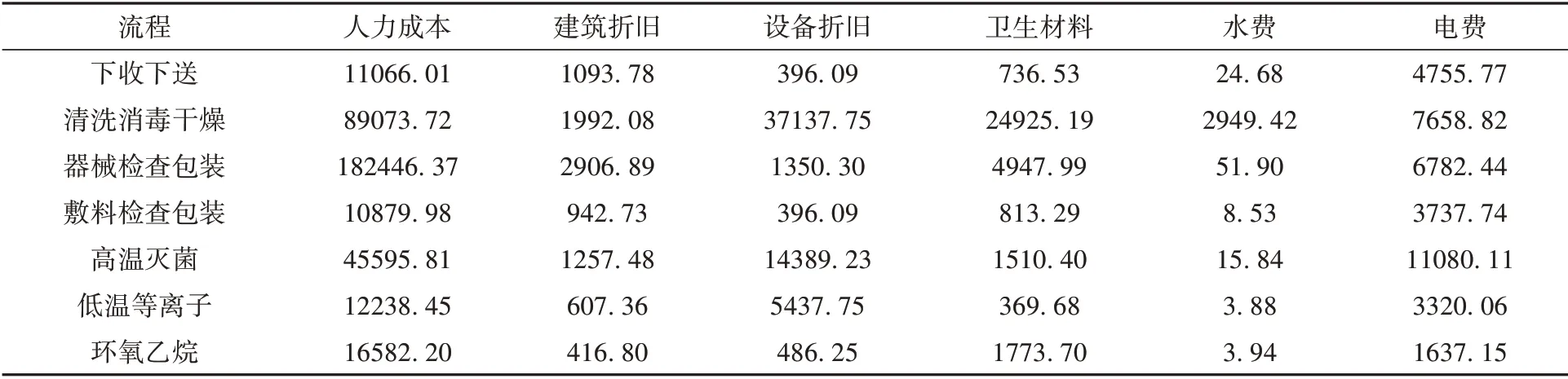

1.2.4.5 电费水费:消毒供应中心的电费主要是大型设备耗电,洗消作业流程中的全自动清洗消毒器;灭菌流程中的高温灭菌器、环氧乙烷灭菌器和低温灭菌器。这些设备根据功率计算耗电量和电费,剩余电费按照各流程占用建筑物面积分摊。水费主要是洗消流程消耗。全自动清洗消毒器是循环用水,具体每锅用水量:自动清洗消毒器每锅耗水400 L(0.4 吨),水费1.4 元人民币/锅。日常工作用水,按人均标准计算。将消毒供应中心所有成本归集到流程中,最终归集结果见表1。

表1 消毒供应中心各业务流程成本情况表元人民币

1.2.5 计算消毒灭菌包单位成本

1.2.5.1 下收下送流程:由于工人每次能下收下送的物资数量与物资的体积相关性最大,故用体积系数来分摊该流程成本。

1.2.5.2 接分清洗消毒干燥流程:接分清洗消毒干燥器械的数量是影响洗消成本的最重要因素,故该流程成本用器械数量测算。清洗消毒流程月均成本178084.30 元人民币,月均清洗消毒干燥器械数量296499件,单位清洗消毒成本0.60元人民币/件。

1.2.5.3 检查包装流程:器械检查包装流程成本用同样以器械数量测算。器械检查包装流程月均成本219024.20 元人民币,月均检查包装器械296499 件,单位检查包装成本0.74 元人民币/件。而敷料包的体积是敷料检查包装流程最重要的影响因素,故该流程成本用敷料包体积当量测算。

1.2.5.4 灭菌流程:体积大小是高温灭菌流程成本最重要的影响因素,故该流程用包体积系数来测算;低温等离子根据灭菌体积和包装材料类型来测算;环氧乙烷灭菌主要产生纸塑包,该流程月均成本22458.11 元人民币,月均工作量1000.33件,单位灭菌成本22.45元人民币/包。

表2 消毒灭菌包单位流程成本

1.2.5.5 消毒灭菌包单位成本计算方式:器械灭菌包单位成本=直接计入包内材料费+敷料洗浆费+单位下收下送成本+单位清洗消毒成本+单位器械检查包装成本+单位高温灭菌成本(或单位低温灭菌成本/单位环氧乙烷成本)。敷料灭菌包单位成本=直接计入包内材料费+洗浆费+单位下收下送成本+单位敷料检查包装成本+单位高温灭菌成本。其中:敷料包的洗浆成本由洗浆中心内部服务定价。

3 结果

按照上述方法,在信息追溯管理系统内设计消毒灭菌包的计算公式,每月进行费用成本计算统计和汇总。

在各流程中,人力成本占比最高,器械检查包装流程中人力成本甚至高达83.30%。消毒供应中心从事消毒清洗服务的人数32 人,其中,在编人员人均年成本明显高于合同护技人员和工人。

3 讨论

公立医院成本核算重点一贯落在临床科室和医技科室,医辅科室成本管理处于空白地带,甚至并不对医辅科室成本进行核算和管理。作为医院最重要的辅助科室,消毒供应中心是医院不可收费耗材和器械最主要耗用部门,对医疗质量和院感控制影响重大。但是,普遍现象是公立医院对消毒供应中心成本管理并不重视,较多医院对于消毒供应室的成本信息都不甚了解,没有设立专项的成本单元,很大程度上忽视了该部分成本[2]。完善公立医院消毒供应中心成本核算方式,探讨基于成本管理视角的运营策略,可以充分发挥成本管理功能,提升精细化管理水平,切实达到向管理要效益的目的。

对医院辅助部门制定内部转移价格,有助于合理划分不同类型责任中心的成本责任,更客观地评价服务科室和被服务科室的成本效率[3]。消毒供应中心制定一套完整的可行的管理模式,可以减少医疗耗材的使用和浪费,从而减轻患者的经济负担[4-5]。对其进行合理有效的成本控制不仅可以提高部门自身质量管理和成本效益,也可以提高整体的医疗服务质量[6-7]。通过科学测算所有复用无菌物品生产的具体价格,可以看出包内物品量的多少与其价格关系较大。这也促使器械使用科室根据诊疗操作的需要对包内器械进行精简,以提高器械利用率,降低使用成本。通过成本分析人力成本占比最高,是器械生产过程最贵的成本,因此调整人员结构可以使生产成本有大幅降低。通过消毒供应中心成本核算结果的运用提高消毒供应中心职工的积极性[8]。

国务院《“十三五”深化医药卫生体制改革规划》中指出鼓励社会力量举办消毒供应机构;《医院消毒供应中心管理规范》明确指出:鼓励符合要求并有条件医院的消毒供应中心为附近医疗机构提供消毒供应服务。因此,消毒供应中心的服务职能已彻底变化,消毒供应服务价格应当包含内部服务转移定价和外部服务定价两个层面。探讨以消毒供应服务实际成本为基础,充分考虑市场类型和内部产能利用程度等因素的外部服务定价策略,一方面可以提高外部服务市场占有率;一方面可以在消毒供应中心区域化集中管理过程中制定各层级医疗机构能接受的价格。

利益冲突声明:作者声明本文无利益冲突。