河北省县域经济空间格局演变与增长趋同

2022-12-31崔长彬常小雨

崔长彬,张 磊,常小雨

(1.河北金融学院 金融与投资学院,河北 保定 071051;2.中国农业大学 中国县域经济研究中心,北京 100083;3.沧州交通学院 计算机与信息技术学院,河北 沧州 061199)

一、引言

党的十九大将乡村振兴确立为七大战略之一。县域是乡村振兴的主阵地和主战场,县域经济与乡村振兴高质量融合成为不可回避的重要任务,当前比历史上任何一个阶段都更需要重视县域经济发展。对于河北省来说,作为县域大省,推进县域经济高质量发展,对提升河北省整体经济发展水平具有十分重要的现实意义[1]。截至2021年底,河北省共有118个县(市),县域总面积15.94万平方公里,常住人口4829.6万人,分别占河北省的84.4%和64.7%;2021年,河北省县域生产总值(不含雄安三县)实现2.2万亿元,占河北省生产总值的比重为55.2%①李军.推进河北省县域经济高质量发展的思路与对策[N].中国县域经济报,2022-05-30(7).。从全国平均水平看,同年全国县域人口占比为52.5%,生产总值占比为38.3%②《中国县域高质量发展报告2022》发布[EB/OL].(2022-07-08).https://share.gmw.cn/reader/2022-07/08/content_358703 10.htm.,不论是人口占比还是生产总值占比均远低于河北省。可见,县域经济的壮大对于河北省经济发展的意义重大。但河北省单个县域的经济规模不大,实力较弱,《中国县域高质量发展报告2022》公布的高质量发展百强县市中,河北省仅有迁安、三河、武安和辛集4个县级市入围,无论是与河北省县域总数还是和其他沿海省份相比,上榜席位都较少。

2010年以来,精准扶贫、京津冀协同发展与雄安新区建设、乡村振兴、污染防治攻坚战等中央重大决策先后实施,对内环京津、重工业比例高的河北省经济带来较大影响。通过研究河北省县域经济增长空间格局演变和增长趋同,锁定增长较快和迟滞的关键县域,可以捕获国家重大决策对河北省县域经济增长的影响结果,这对优化河北省县域经济发展战略,提高河北省经济发展的效率和质量具有重要意义,也对国家重大决策实施效果评估具有较强的参考价值。

二、文献综述

任何事物都相关,只是相近的事物关联更紧密。也就是说,一个区域单元的某种属性与其周围单元具有空间相关性,这种相关性随着距离增大而减弱。该观点得到了广泛认可,并最终发展成为地理学第一定律。对于传统计量方法的样本独立同分布假设而言,这无疑是不可忽视的挑战。从实践来看,在区域经济持续开放背景下,必须在研究方法上承认区域间要素和商品流动,正视区域空间相关性,县域经济亦如此。就国内县域经济增长空间格局演变和趋同性研究而言,总体可分为三个阶段。

第一阶段是在2007年及之前。这一阶段基本不涉及空间研究方法,主要是选取县域人均GDP、城镇化水平、农民人均纯收入等指标,采用Theil系数法和量图分析法研究某一时段某省份或某地市范围内各县经济发展水平差异,将县域分为先进、中等和落后等类型。这类研究由于较少将县域经济指标与其位置信息相联系,严格意义上讲还不涉及空间趋同性,如陈扬乐(2003)对湖南辖县的研究[2],罗迎新(2006)对广东梅州辖县的研究[3],韩书成等(2007)对广西崇左辖县的研究[4]等。

第二阶段是2008—2010年。这一阶段初步引入探索性空间数据分析方法(Exploratory Spatial Data Analysis,ESDA),主要是选取县域人均GDP指标,通过逐年计算既定时段某一区域内县域经济的全局和局部莫兰指数(Moran’s I),验证县域经济相关性的时间趋势和空间集聚类型,并通过SHAPE图形式直观反映,如蒋国富等(2008)对河南的研究[5],黄飞飞等(2009)对江苏的研究[6],俞路等(2009)对长三角的研究[7]等。总体上,事物空间分布模式分为点、线、面、体四类,当前应用领域最广的是面模式,即空间自相关模式。该阶段研究正式使国内县域经济空间分析进入到空间自相关的探讨,突破了样本独立同分布假设,研究结果可以直接反映县域经济集聚类型,为区域经济发展决策提供了直观参考。

第三阶段是2011年至今。这一阶段县域经济的空间趋同性研究主要以空间趋同①趋同与收敛同意,分异与发散同意,一般趋同与分异并用,收敛与发散并用。本文统一采用趋同和分异表达。检验为主,包括σ趋同检验、β趋同检验和俱乐部趋同检验。空间趋同分析以探索性空间数据分析证实的空间相关性和空间相关模式为基础,对趋同自回归模型进行空间计量学改造,根据回归系数和残差来判断趋同性和趋同速度。龙志和等(2012)基于2000—2008年1271个县及县级市的面板数据研究发现,考虑空间相关性后,我国县域经济的绝对β趋同和条件β趋同速度均明显提高[8]。牛品一等(2013)以实际人均GDP为测度指标,对江苏省65个县市的经济空间集聚、增长趋同性以及趋同机制进行讨论,发现1993—2009年江苏省县域经济存在着β趋同[9]。郑文升等(2016)的研究表明1996—2012年安徽省的县域经济增长存在绝对β趋同[10]。空间趋同性分析属于证实性空间分析(Confirmatory Spatial Data Analysis,CSDA),即确定样本空间相关性基础上的进一步分析,是探索性空间数据分析的深化,并与其共同构成完整的空间计量分析。

河北省县域经济相关的空间趋同性分析文献较少。崔长彬等(2012)基于1993—2009年河北省县域实际农民人均纯收入数据研究发现,考虑空间相关性后,不同时段σ趋同和分异的速度明显降低[11]。王小玺等(2021)对2007—2015年京津冀179个区县经济增长的空间自相关性和趋同情况进行了实证研究,发现京津冀地区人均GDP的空间联系强度在波动下降,而变异系数波动上升,不存在σ趋同;面板回归模型中β估计值均为负数,表明京津冀地区存在绝对β趋同和条件β趋同;俱乐部趋同的计量结果显示京津地区和河北省具有不同的趋同速度[12]。张亚明等(2021)选取1994—2017年京津冀180个县(区)数据研究发现,京津冀县域经济全局空间关联程度呈逐年增大趋势,京津冀经济发展存在属于空间误差模式的绝对β趋同,区域经济增长因素在空间上存在溢出效应,并寻找出京津冀县域发展模式及其演变规律,提出着力实现县域联盟成片发展、促进要素跨区域流动等建议[13]。

综合而言,关于县域经济空间趋同性分析的方法已经成熟,从探索性空间数据分析到证实性空间数据分析的研究范式得以确立。遗憾的是,该方法专门应用于河北省县域经济的分析非常少,且数据停留在10多年前。将京津冀视为整体进行的县区空间趋同性研究相对较多,但其面临两个逻辑问题:一是京津辖区行政级别相当于河北省的地级市,特别是主城各区,其经济结构和经济效率与河北辖县具有明显的异质性;二是这些研究将河北省各地市区视作整体或分为多个区,与县域混杂在一起进行分析,同样忽视了城市经济与县域经济在产业结构、收入水平等方面的基本差异。这两个问题有可能模糊河北省县域经济趋同或分异的真实情况。基于此,本文以2010年县域行政区划为准,以河北省134个县、民族自治县和县级市为考察对象①事实上,2010年河北省县、县级市和民族自治县的总数为136个。2012年唐海县撤销并与曹妃甸新区合并为曹妃甸区,2016年邯郸县整建制撤销,导致考察期内两县数据不完整,故未予考虑。为表述方便,下文中民族自治县、县级市也同样称县。对撤县划市、撤县划区又同时调整了原县名的情形,统一沿用2010年县名。,选取2010—2019年人均GDP数据,对全省县域经济空间格局演化进行探索性空间分析,并对全省县域经济的空间σ趋同进行检验。

三、河北省县域经济空间格局演变

以2010年行政区划为标准,选取河北省134个县为基本研究单位,以2010—2019年县域人均GDP作为县域经济发展的单一测度指标,对河北省县域经济空间格局演变进行研究。数据来源为2011—2019年《河北经济年鉴》,2020年《河北统计年鉴》。

(一)全局空间相关性分析

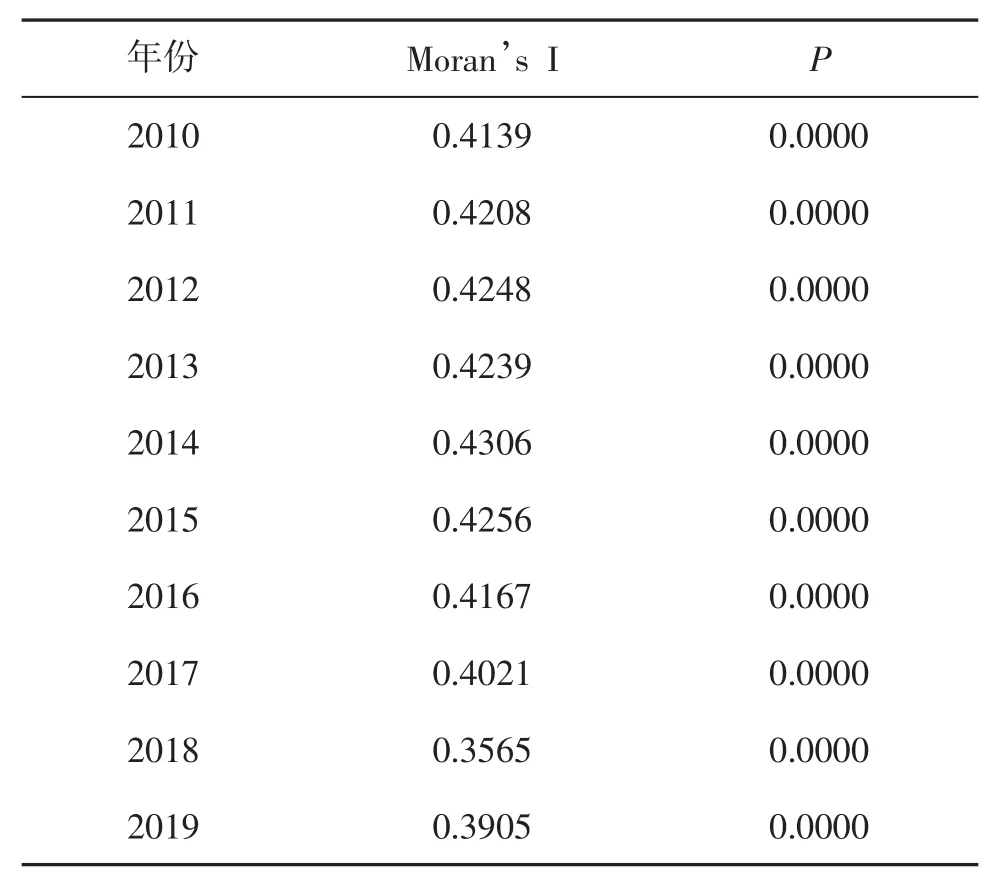

应用莫兰指数法(Moran’s I)检验河北省县域经济的空间相关性。其中,空间权重矩阵选择常用的地理邻接矩阵②关于全局莫兰指数、局域莫兰指数和地理邻接矩阵的计算方法和原理,国内诸多学者的论文中均有详细介绍,此处略去。请参见:陈楠,林宗坚,王钦敏,等.基于灰色理论的中国人口空间分布模式预测[J].经济地理,2006(5):759-762.。河北省县域人均GDP(取自然对数值)全局空间相关系数和显著性情况见表1。

表1 2010—2019年河北省县域人均GDP全局相关系数和显著性

从表1可知,2010—2019年河北省县域人均GDP的全局Moran指数I均为正,且每组数据都通过了显著性检验。河北省县域人均GDP的全局相关性以2014年为分界年份,呈现出先上升后下降的整体趋势,但总体较为稳定。

(二)局部空间自相关分析

局部莫兰指数I是度量相邻区域之间关联程度的重要指标。每个被考察区域都可计算出I值,I的正负分别表示该区域单元被相似和相异的属性值所包围,根据空间单元所处象限位置,可以把研究区域分为四类:双高型区域(HH)、高低型区域(HL)、双低型区域(LL)和低高型区域(LH)。以县域经济为例,双高型区域(HH)县是指本县经济发展水平高,同时与本县相邻的县发展水平也高。其余三种类型同理。根据Arc GIS软件分析结果,2010—2019年河北省县域经济通过显著性检验的关键县域类型情况如表2所示。

?

10年中,全省共有24个县表现出显著的局域聚集特征,占全省县域总数的17.9%。其中,HH类型县18个,高高聚集是河北省县域经济局域聚集最主要的特征。分地级市看,分别是唐山所辖迁安、迁西、滦县、滦南、遵化、玉田、乐亭7个县;石家庄所辖鹿泉、栾城、正定、藁城4个县;廊坊所辖“北三县”即三河、大厂和香河;邯郸所辖武安、涉县2个县;承德所辖宽城县和秦皇岛所辖昌黎县。分属于6个地市的18个HH县可以分为四个主要区域:以唐山县域为中心,东连秦皇岛昌黎,北连承德宽城的冀东片区;已与北京通州副中心纳入统一规划的廊坊“北三县”;环石家庄主城区县;邯郸市区以西两县。HL类型县1个,为沧州下辖的任丘市,2015—2019年其县域人均GDP连续5年表现出显著高于相邻县域的特征。LL类型县域4个,分别为邢台下辖的相邻两县巨鹿和任县,保定下辖的相邻两县唐县和顺平。LH类型县域1个,为秦皇岛下辖的青龙县,在10年考察期内,青龙始终保持LH型。

动态来看,相比2010年,2019年的局域聚集发生了5个主要变化:一是冀东HH聚集区在较为稳定的基础上出现了部分变化,玉田和宽城退出,乐亭和昌黎两沿海县域进入,处于该聚集类型的县域数量不变,仍为7个;二是香河加入北三县HH聚集区,北三县的发展优势得以巩固;三是2010—2018年石家庄周边HH区域在已有鹿泉的基础上新增了正定,加之藁城和栾城也曾连续几年出现在这一区域,石家庄周边县的发展优势也得以巩固,但2019年鹿泉和正定退出了HH区域;四是武安和涉县从HH区域退出,并连续6年未能重返,表明邯郸相对发达县的发展速度较为缓慢;五是任丘进入HL聚集区,且保持了5年之久,表现出明显强劲于周边县域的发展势头。

(三)地市层面县域发展分析

局部空间自相关分析可以观察通过显著性检验的县域空间聚集类型,但对空间聚集类型不显著的县域缺乏关注。为对比观察空间格局演变,在将各年度各县域人均GDP归一化处理基础上,计算县域经济发展水平。

其中,i=1,2,3,…,134;j=2010,2011,2012,为第j年第i县的人均GDP为第j年全省县域人均GDP的最低值为第j年全省县域人均GDP的最高值。根据F值将河北省县域经济发展水平分为四级:当0≤Fi≤0.25时,县域经济发展水平为低;当0.25<Fi≤0.5时,县域经济发展水平为中;当0.5<Fi≤0.75时,县域经济发展水平为中高;当0.75<Fi≤1时,县域经济发展水平为高。根据这个标准,各年度仅有少数县域处在高、中高发展水平,如表3所示。

表3 2010—2019年河北省高、中高等级发展水平县域情况

2010—2019年,共有4个县曾出现在高发展水平等级,包括唐山下辖的迁安和迁西,承德下辖的宽城和廊坊下辖的大厂。其中,迁安在10年间都处于这一等级,是全省人均GDP稳定领先的县;迁西在2010—2018年连续9年处于高发展水平等级;宽城和大厂仅分别在2011年和2019年处于高发展等级。曾经出现在中高发展等级的有15个县,包括唐山下辖的遵化、滦县、乐亭、迁西4个县,承德下辖的宽城,廊坊下辖的三河、大厂、香河和霸州共4个县,石家庄下辖的鹿泉、藁城和辛集3个县,邯郸西部的武安和涉县,沧州下辖的任丘。

2010—2019年,全省有42个在不同年份处于中等发展水平的县(见表4),包括15个曾经出现在高、中高发展水平的县和27个其他县,这些县人均GDP全部在全省平均值和中位数之上,也属于总体发展水平较高的县。

表3和表4结合起来看,石家庄共有12个县出现在中高和中等发展水平,占其辖县总数的71%;沧州共有7个县出现在中高和中等发展水平县域,占其辖县总数的50%;廊坊共有6个县出现在高、中高和中等发展水平县域,占其辖县总数的75%;唐山共有7个县出现在高、中高和中等发展水平县域,占其辖县总数的100%。其余分别为邯郸和邢台各3个县,保定和承德各2个县,张家口、秦皇岛和衡水各1个县。总结上述,河北省县域经济发达县主要集中在唐山、廊坊、石家庄和沧州4个市。其余各地市经济发展强县数量很少或占比很低。

表4 2010—2019年地市视角下部分年份曾出现在中等发展水平的县域情况

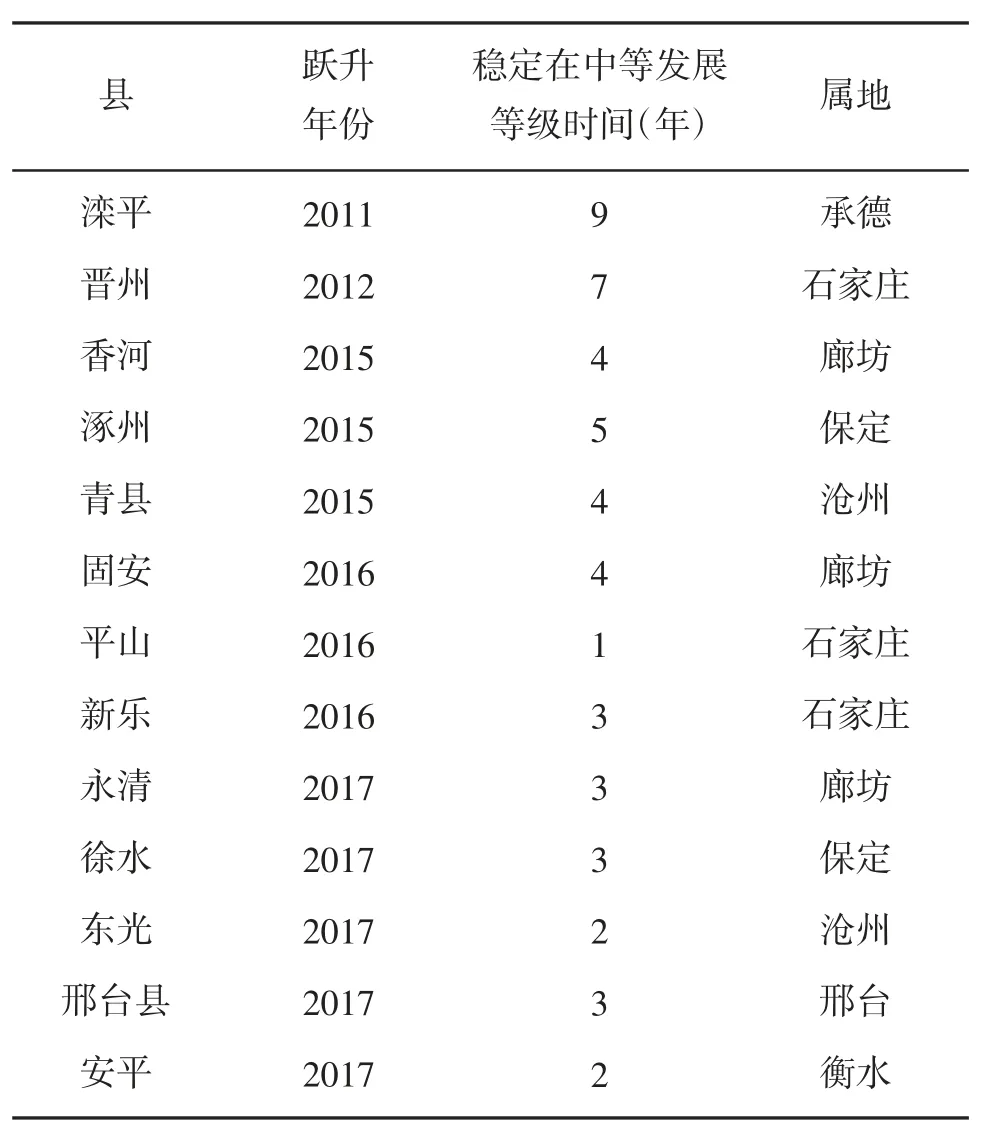

2010—2019年,全省共有6个县从中等发展水平跃升至中高发展水平(见表5),主要涉及唐山、石家庄两市,其次是廊坊和沧州两市。其中,任丘经历了中—中高(2011)—中—中高的过程,表5仅显示了其第二轮进入中高发展水平的时间。其他5个县都是进入中高发展水平后便稳定下来,其中大厂在2019年进入高发展水平县域。

表5 2010—2019年发展水平跃升(中—中高)县

2010—2019年,全省共有13个县从低发展水平跃升至中等发展水平(见表6),跃升县域数量最多,跃升县域主要涉及石家庄、廊坊、保定、沧州、承德、邢台和衡水7个市。其中香河经历了低—中—中高(2017)—中的过程。平山经历了中(2010—2014)—低(2015)—中高(2016—2018)—中(2019)的过程,发展不太稳定。

表6 2010—2019年发展水平跃升(低—中等)县

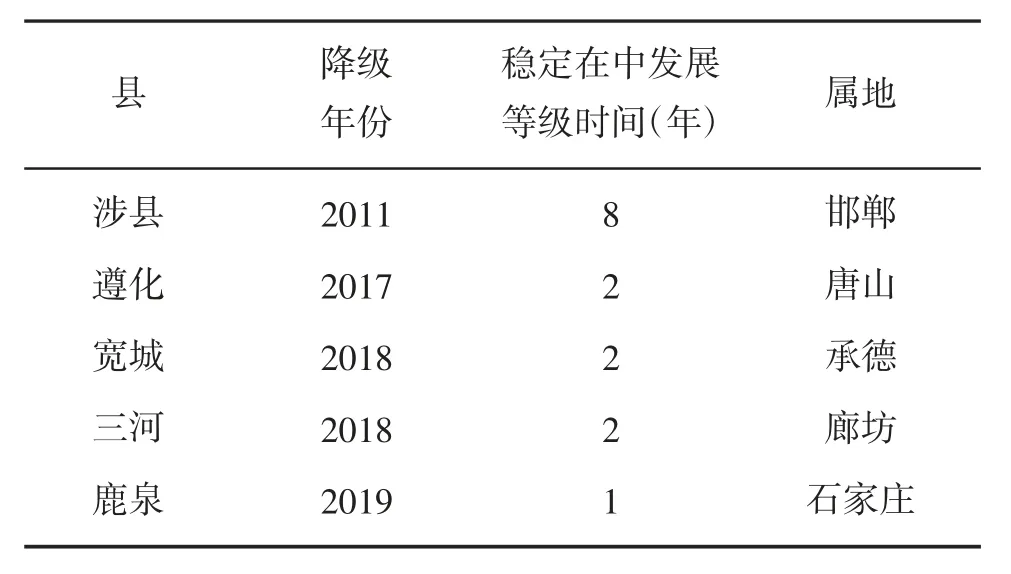

2010—2019年,全省共有5个县从中高发展水平退到中等发展水平,分别是涉县、遵化、宽城、鹿泉和三河,具体情况见表7。从表中可知,涉县是较为稳定地降级,从2011年降到中等级8年之后,又于2019年降为低发展等级。遵化、宽城、三河和鹿泉可能仅是短暂降级。遵化的路径是中高(2010—2014)—中(2015)—中高(2016)—中(2017—2019),在高等级的年份较多,但不稳定;宽城的路径是中高(2010)—高(2011)—中高(2012—2017)—中(2019);三河的路径是中高(2010—2017)—中(2018—2019)。相比遵化,宽城和三河两县近几年总体发展水平更高,预判处于中等发展等级是暂时的。鹿泉亦然。

表7 2010—2019年发展水平降级(中高—中)县

总体来看,10年间,除玉田外,唐山辖县全部处于优势状态。而环绕石家庄城区的东西方向发展强县群趋势没有发生变化。廊坊中等以上发展水平县增加了固安和永清,全市仅有南部的文安和大城仍属于低水平县。保定从无中等以上发展水平县到增加了毗邻北京的涿州和毗邻保定市区的徐水。其他地市中,秦皇岛的昌黎、承德的滦平、邢台市的邢台县进入中等以上发展水平县行列。可见,10年间,低、中等发展水平县域向上跃迁成为河北省县域经济发展的主要特征。由于2010年处于低发展水平的县域最多①2010年,处于低、中、中高、高发展水平的县域数量分别为110、16、6、2。,这种跃迁可能会带来县域经济的增长趋同。同时,涉县(中高—低)、玉田(中—低)、迁西(高—中高)等传统强县的降级也会加强这种趋同态势。

(四)环京津县域发展分析

河北省有19个县在地理位置上与京津两市接壤,涉及6个地级市,其中廊坊市除永清县外,其余7个县全部与京津接壤,其他5地市则各涉及2~3个县。

2010—2019年,环京津19个县中只有2个县发生了集聚类型变化,廊坊下辖的香河从不显著区域进入HH区域,唐山下辖的玉田从HH区域转为不显著区域。从实际情况看,与香河紧邻的是2012年确立为北京城市副中心的通州区,在基础设施建设和经济发展溢出上都有较强带动作用。与玉田相邻的是天津的蓟州、宝坻和宁河3区,均属天津远郊区,自身经济发展水平不高,带动能力弱。

2010—2019年,环京津19个县中有6个县实现发展等级跃升,2个县发展等级下降。等级跃升的6个县可分为两类:一类是廊坊下辖的大厂、固安、霸州和保定下辖的涿州。这4个县处于京东和京南,由于北京西、北两方向为山区,4个县在承接北京产业转移中具有区位优势,可以获得北京经济溢出的好处。另一类包括承德下辖的滦平和沧州下辖的青县。滦平是环京县,青县是环津县,与2个县相邻的都是京津两市远郊区,受京津产业转移带动作用弱于前一类县域,但在出京、出津高速公路、铁路带动下也各自形成了特色产业集群。和2010年相比,与京津都相邻的廊坊三河、与天津远郊区相邻的唐山遵化在2019年发展等级出现了下降,但如前所述,基本可判断为暂时性调整。

总体来看,环京津19个县中受益最大的是廊坊辖县,京津廊道具有特殊的交通出口和产业承接优势,又紧邻雄安新区,未来廊坊县域发展的优势地位很可能会更加稳固。

四、河北省县域经济增长趋同分析

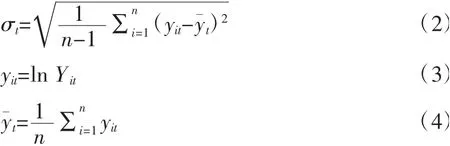

传统σ趋同方法可选用县域人均GDP(lnY)的标准差来度量绝对差异的变化,计算公式如下:

其中,i=1,2,3,…,134,t=2010,2011,2012,…,2019。σ逐年变小,代表考察区域经济走向趋同,区域之间经济差距变小;反之则是考察区域经济走向分异,区域之间经济差距变大。

传统计算方法以样本间独立同分布为前提,但探索性空间数据分析已否定了这一前提,为避免计算结果偏误,需引入考虑空间相关性的一阶空间自回归模型。

其中,ρ为空间自回归系数,W为134×134阶地理邻接矩阵,其对角线元素为0,非邻接县域对应元素为0,邻接县域元素为1,经标准化处理后,各行元素之和为1。通过空间自回归分析,得到各年度方程回归结果。以2010年为例,其方程回归结果为:

表8 河北省县域经济增长σ趋同计算结果

可以发现,传统计算方法和空间自回归方法得出的结果略有差别,传统计算方法有一定高估偏误,但两者反映的趋势非常一致。2010—2019年河北省县域经济总体呈趋同态势,仅在2018年出现了分异趋势,2019年又快速趋同。对比表9中2010、2017、2018和2019年各等级县域数量,可以发现σ趋同的主要原因在于低发展水平县域的减少和中等发展水平县域的增加,特别是低—中等发展水平的跃升县较多。从地市层面看,跃升最多的县主要分布在石家庄和廊坊两市;从环京津县域看,6个实现等级跃升的县中有5个是环京县,且σ趋同从2014年后开始加速,这恰是京津冀协同发展战略提出之后出现的情形,反映出国家战略的带动作用。

表9 河北省县域经济2010、2017、2018和2019年不同发展水平县域数量对比

五、结论与建议

(一)主要结论

2010—2019年,河北省县域经济空间格局发生了较大变化。

首先,地级市县域经济类型差异更加明显。全省11个地级市可以分为县域经济连片优势发展市和点状优势发展市两类。前者包括唐山、石家庄和廊坊3个市。唐山县域经济连片发展优势总体稳定,10年间县域经济得到较快发展形成新的连片优势的地级市是石家庄和廊坊。后者主要是沧州市,发展势头最好的2017年,其下辖14个县中有6个县从低发展水平进入中、中高发展水平。其余7个地级市则各有1~3个点发优势县,其中秦皇岛、张家口、保定和衡水4个市实现了中等发展水平县零的突破。

其次,京津冀协同发展战略影响初现。大厂、固安、霸州、涿州、滦平和青县6个环京津县域经济发展实现了显著进步,表明2014年提出的京津冀协同发展战略带动作用明显。6个县中除青县外都是环京县,表明北京的带动更为明显,廊坊辖县成为京津冀协同发展战略的最大受益者。

需要注意的是,邢台市域内的巨鹿及其周边县域、保定市域内的唐县及其周边县域和秦皇岛下辖的青龙县仍是全省县域经济发展的短板,在乡村振兴战略实施中依然要下大力气扶持。而以钢铁产业为主的唐山辖县整体上没有丧失发展优势,说明污染防治攻坚战的影响可控。

第三,河北省县域经济走向空间趋同。2010—2019年河北省县域经济增长总体呈σ趋同态势,其中2010—2017年单向σ趋同,2017—2018年σ分异,2018—2019年σ趋同,这意味着全省县域经济发展差距在缩小。趋同的主要原因是10年间低发展水平县域数量减少,高发展水平县域总数保持不变或减少,中、中高发展水平县域增加或基本持平。

(二)政策建议

从10年间河北省县域经济增长的空间格局和趋同态势看,优势发展集聚区正在形成。“十四五”期间可通过政策推进4个优势发展集聚区,从而实现河北省县域经济的总体突破。

第一,巩固提升冀东优势发展集聚区。包括唐山全域,秦皇岛市区和昌黎县及承德宽城县,下一步可重点推进抚宁、兴隆发展,兼顾对遵化、迁西、玉田的合理支持,分别连接昌黎县和秦皇岛市区、滦平县和承德市区,总体上形成横跨唐山、秦皇岛和承德3个地级市共计14个市辖区、11个县的优势发展区。

第二,积极打造环京津、临雄安优势发展区。包括廊坊市区及其南部5个县,沧州市区及其北部的黄骅、青县、任丘、孟村4个县,雄安新区3个县,保定市区及涿州、徐水2个县,形成跨廊坊、沧州、保定和雄安3个地级市1个新区共计8个市辖区14个县的新兴增长极。

第三,稳步推进省会带动下的中南部优势发展区。发挥省会优势,加快石家庄市域内尚处在较低发展水平的行唐、灵寿、赵县和赞皇4个县经济增长,实现全市域突破。重点推进衡水下辖的深州发展,打通石家庄全域与衡水市区及其下辖安平、深州两县的整体连接,形成跨两地级市共计10个市辖区16个县的中南部优势发展区。

第四,有力引导南部优势发展区。包括邯郸市区及其下辖武安、涉县、成安3个县,邢台市区及其西部的沙河县,形成南北向上跨越2个地级市共6个市辖区4个县的南部优势发展区。