能源审计内容:一个理论框架

2022-12-30郑石桥教授博导

郑石桥(教授/博导)

(南京审计大学政府审计理论研究中心 江苏南京 211815)

一、引言

世界各国都高度重视能源问题。我国人口众多,节约资源是我国一项基本国策。习近平总书记提出“四个革命、一个合作”的能源安全新战略,即“推动能源消费革命,抑制不合理能源消费;推动能源供给革命,建立多元供应体系;推动能源技术革命,带动产业升级;推动能源体制革命,打通能源发展快车道;全方位加强国际合作,实现开放条件下能源安全”①姚金楠,李丽旻,董梓童,仲蕊,渠沛然.总书记指引能源革命建设能源强国[N].中国能源报,2022-09-13.。

为了应对能源问题,世界各国都建立了能源治理体系,能源审计以审计固有功能在能源治理体系中发挥作用。20世纪70年代,美国等西方国家开始了能源审计,我国于20世纪80年代开始探索能源审计(辛定国,1986;祁金祥,2018)。然而,能源审计要真正发挥作用,需要有科学的能源审计制度,而对能源审计基本性问题的正确认知则是建构科学的能源审计制度的基础。能源审计内容是重要的能源审计基础性问题之一,本文聚焦于此。

现有文献涉及能源审计内容的观点可以归纳为清单罗列观、能源过程观、能源审计业务类型观、能源审计业务层级观和能源审计发展阶段观,总体来说,关于能源审计内容,还是缺乏一个系统化的理论框架。本文从能源委托代理关系出发,以经典审计理论为基础,提出一个能源审计内容的理论框架。

二、文献综述

能源审计内容的核心问题是“能源审计究竟审计什么”,未发现有研究能源审计内容的专门文献,不少研究能源审计的文献涉及到能源审计内容,本文将这些观点进行了归纳,以下详细探讨。

清单罗列观是以罗列的方式来明确能源审计内容。1997年颁布的《企业能源审计技术通则》以清单罗列的方式,规定了企业能源审计的六个方面的内容:用能单位能源管理状况;用能单位能耗状况用能过程;能源计量及统计状况;能源绩效参数计算分析;节能费用指标计算分析;节能机会及节能措施的技术经济分析。此后,不少文献结合本行业特征,罗列了能源审计的内容(谢岸辉,1997;蒋汶峻、王振全,2015;张宝琴,2016;李智虎等,2016;常院、陈雷,2020;张志明,2020)。也有一些文献,以更加简洁的方式罗列了能源审计内容,例如,“能源审计有三项主要内容:数据收集;数据的分析处理;确定应采取的节能措施”(王耀骏、荆勃,1986);“能源审计要从生产能源的消费、管理和节能资金使用规范性三个方面入手”(孙秀兰,2009);“能源审计主要包括能源管理审计、能源利用状况审计、节能效果审计和节能技改项目审计四方面内容”(王爱华、张承承、郝敏,2013)。

能源过程观认为能源审计内容是能源过程。1997年颁布的《企业能源审计技术通则》规定:“能源审计是对用能单位能源利用的物理过程和财务过程进行的检验、核查和分析评价”。有的文献对能源利用的物理过程和财务过程进行了解释,例如,李丽(2017)认为,“能源物理过程审计更注重于从能源的物理使用过程进行分析,从能源的物理原理出发找出能源消耗不合理的问题”,而能源财务过程审计,则是“通过对用能单位提供的核算资料、原始记录及能源采购凭证等相关资料进行核对,并与用能单位的能源统计报表相核对,结合审计人员的现场调查测试结果,可以确定能源消耗种类和能源消耗总量;绘制能源消耗流向图,从购入存储环节到分配输送环节再到末端使用环节,清晰了解能源的具体流向;采取全面统计核算和对部分生产报表重点抽查验证的方法进行了数据验证,核定生产的产品产量,计算出单位能源产品成本以及产品能源比率”。李玉炜(2013)认为,“能源的财务过程包括与能源采购有关的资金流出、与能源消耗有关的成本列支、与能源利用有关的效益流入等”。此外,还有一些文献也认为能源审计内容是能源过程,但是,表述方式不同于《企业能源审计技术通则》所规定的物理过程和财务过程,例如,“企业能源审计以企业资源消耗为对象,以企业经济活动全过程为范围”(高晋峰,2005;潘雷、宋文武,2009);“能源审计贯穿于企业的整个生产过程,即从投入到产出的产品生产过程无不体现能源审计的痕迹”(张建国、边国慧、孙龙杰,2013)。

能源审计业务类型观是将能源审计区分为不同的审计业务类型,而不同的审计业务类型的审计内容不同。由于能源数据的重要性,不少文献强调对能源数据的真实性进行审计,“在审计中,真实地计算出企业所实施的节能技改措施的节能量并监测该措施效果尤为重要”(白尊亮等,2009);“把能源消耗的真实性作为审计的重点”(孙秀兰,2009);“通过对原始数据溯源确保用能单位提供数据和资料的真实可靠性”(刘继义、周宁宁,2013);“获得的数据是否真实准确是审计工作的重点内容”(黄娇红,2017)。一些文献将能源审计区分为不同的审计业务类型,并为各类审计明确了不同的审计内容。例如,陈希晖、张卓和邢祥娟(2012)将能源审计区分为能源合规审计和能源绩效审计,李小勇(2018)将能源审计区分为能源合规性审计和能源管理体系审计,李丽(2017)将能源审计区分为能源合规性审计、能源财务审计与能源绩效审计,很显然,能源合规审计、能源绩效审计、能源财务审计和能源管理体系审计的审计内容是不同的。

能源审计业务层级观是将能源审计区分为不同的审计业务层级,而不同层级能源审计业务的审计内容不同。一些文献将能源审计区分为两个层级,“企业能源审计分为专项能源审计和全面能源审计”(姚立为,2000);“能源审计包括一级审计内容和二级审计内容”(刘丹、李安桂,2012);“按能源审计的深度要求划分为一般能源审计和深度能源审计”(翟茜茜,2016);“能源审计分为一般能源审计和深度能源审计”(周黎红等,2016);“企业能源审计分为初步能源审计和详细能源审计”(谢岸辉,1997;李会太、李喜梅,2000)。不少的文献将能源审计区分为三个层级,“能源审计分为初级能源审计、全面能源审计和专项能源审计”(王耀骏、荆勃,1986);“能源审计分为基本审计、普遍审计和投资审计”(邱雪琴,2007);“根据能源审计内容不同,可以将能源审计分为初步能源审计、详细能源审计和专项能源审计”(佚名,2009);“能源审计分为基础型、目标型和综合型”(陶汉中,2010);“能源审计按内容分为一般能源审计、重点能源审计、全面能源审计”(石奇光,2011);“能源审计分为一级能源审计、二级能源审计、三级能源审计三个等级”(余鹏、罗运有、刘畅,2022)。也有少数文献将能源审计区分为四个层级,例如,“能源审计分为初步审计、一般审计、单一审计和投资级审计”(韩直、夏隽,2009)。尽管上述这些文献对能源审计的层级划分不同,但是,有一点是肯定的,不同层级能源审计的审计内容不同。

能源审计发展阶段观将能源审计区分为不同的发展阶段,而不同发展阶段的能源审计内容不同。例如,有关调查报告认为,我国能源审计历经了能源绩效评估、能源系统诊断、清洁生产审核和实现节能目标这四个发展阶段,不同发展阶段的能源审计,其审计内容不同(周炯等,2012)。

上述文献显示,能源审计内容的各类观点从不同的角度触及到能源审计内容,但是,这些观点基本上都是碎片化的,也未贯通经典审计理论,因此,整体来说,关于能源审计内容,还是缺乏一个系统化的理论框架,本文拟致力于此。

三、理论框架

本文的目的是从能源委托代理关系出发,提出一个贯通经典审计理论的能源审计内容的理论框架,而经典审计理论将审计内容划分为审计对象、审计主题、审计业务类型、审计标的和审计载体五个层级(郑石桥,2021),因此,本文要顺序阐释以下问题:能源审计对象、能源审计主题、能源审计业务类型、能源审计标的和能源审计载体。

(一)能源审计内容的第一层级:能源审计对象

根据经典审计理论,审计内容需要从多个层级来考察,审计对象是第一个层级,通常来说,资源类委托代理关系中,代理人对委托人承担的经管责任是审计对象。基于这个原理,能源审计的审计对象应该是能源经管责任。那么,什么是能源经管责任?它包括哪些内容?

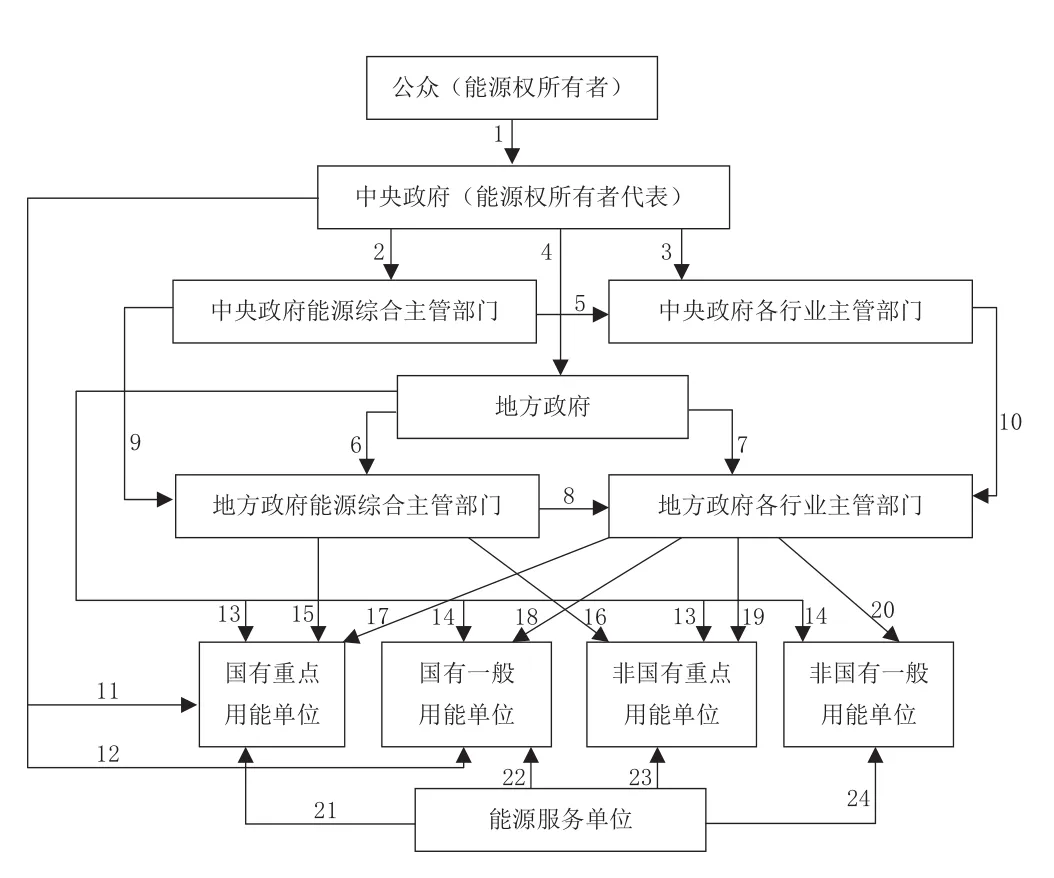

能源本身是一种商品,但是,由于其稀缺程度较高,且消费过程中有外部性,因此,能源又具有公共产品的属性。基于能源上述属性,形成了能源权,以能源权为基础,形成复杂的能源关系,而这些能源关系中又都存在一定程度的信息不对称,因此,都属于委托代理关系。不同国家的能源制度安排不同,其能源委托代理关系也不同,根据《中华人民共和国节约能源法》《重点用能单位节约管理办法》等能源法律法规,我国当前的能源委托代理关系的基本框架如图1所示。

图1 能源委托代理关系

能源关系可以归纳为三种类型:资源类、监管类和合约类能源委托代理关系。

关系21(能源服务单位与国有重点用能单位的能源关系)、关系22(能源服务单位与国有一般用能单位的能源关系)、关系23(能源服务单位与非国有重点用能单位的能源关系)和关系24(能源服务单位与非国有一般用能单位的能源关系),这4种具体情形都属于合约类能源委托代理关系,这种关系中有完备的合约,双方都必须履行合约条款规定的责任,也只能按合约条款的规定来主张权利,任何一方的违约行为,都可以通过司法诉讼来解决。因此,在这种关系中,不存在能源审计需求,当然也就没有能源审计内容。

关系5(中央政府能源综合主管部门与中央政府行业主管部门的能源关系)、关系8(地方政府能源综合主管部门与地方政府行业主管部门的能源关系)、关系9(中央政府能源综合主管部门与地方政府能源综合主管部门的能源关系)、关系10(中央政府各行业主管部门与地方政府各行业主管部门的能源关系)、关系15(地方政府能源综合主管部门与国有重点用能单位的能源关系)、关系16(地方政府能源综合主管部门与非国有重点用能单位的能源关系)、关系17(地方政府各行业主管部门与国有重点用能单位的能源关系)、关系18(地方政府各行业主管部门与国有一般用能单位的能源关系)、关系19(地方政府各行业主管部门与非国有重点用能单位的能源关系)和关系20(地方政府各行业主管部门与非国有一般用能单位的能源关系),这10种具体情形都属于监管类能源委托代理关系,这类关系中,监管方只能按照能源法律法规的规定来履行能源监管职能,而被监管方则必须按照能源法律法规的规定接受能源监管,任何一方的违规违法行为,都可以通过行政处罚和行政诉讼来解决,因此,这种关系中也不存在能源审计需求,当然也就没有能源审计内容。

关系1(公众与中央政府的能源关系)、关系2(中央政府与其能源综合主管部门的能源关系)、关系3(中央政府与其行业主管部门的能源关系)、关系4(中央政府与地方政府的能源关系,不同层级地方政府之间也有这种关系)、关系6(地方政府与其能源综合主管部门的能源关系)、关系7(地方政府与其行业主管部门的能源关系)、关系11(中央政府与其设立的重点用能单位的能源关系)、关系12(中央政府与其设立的一般用能单位的能源关系)、关系13(地方政府与本地重点用能单位的能源关系)和关系14(地方政府与本地一般用能单位的能源关系)这10种具体情形,以及图1中未标识的内部能源委托代理关系(包括各级政府的能源综合主管部门、行业主管部门与其内部专门的负责能源监管机构的能源关系,以及各类用能单位总部与其内部单位的能源关系)都属于资源类能源委托代理关系,在这类关系中,委托人将较大的能源权赋予代理人,因此,代理人对委托人承担了最大善意运用能源权来履行委托人所要求的能源职责,这种责任是一种经管责任,由于是在能源委托代理关系中形成的,且是以能源权为基础,因此,也称为能源经管责任。但是,由于合约不完备、信息不对称、环境不确定,许多情形下还有激励不相容,因此,代理人不一定能很好地履行其承担的能源经管责任,而会出现基于故意的能源代理问题和基于无意的能源次优问题,为此,委托人会推动建立针对能源代理问题和能源次优问题的治理体系,能源审计是其中的重要成员②关于能源审计需求,请参见《能源审计需求:一个理论框架》。,能源审计通过对代理人的能源经管责任履行情况进行审计,以促使代理人更好地履行能源经管责任,因此,能源经管责任就是能源审计的审计对象。

那么,能源经管责任包括哪些内容呢?根据经典审计理论,经管责任通常由财务责任和业务责任两方面的内容组成,前者主要是对履行经管责任所开展的财务活动所承担的责任,也就是财务资源的筹措、分配、管理和使用方面的责任,后者主要是对履行经管责任所开展的业务活动所承担的责任(郑石桥,2021)。能源经管责任也就是对能源权的营运责任,主要包括两个方面,一是能源财务责任,即对能源相关财务收支活动及财务资源所承担的责任,二是能源业务责任,即获得、管理和使用能源的业务活动及其绩效所承担的责任。有些文献主要从能源业务责任方面来理解能源经管责任(沈剑飞等,2011),将能源财务责任排除在能源经管责任之外,但是,《企业能源审计技术通则》(GB/T17166-1997)以及随后取代它的《能源审计技术通则》(GB/T 17166-2019)都规定,“能源审计是对用能单位能源利用的物理过程和财务过程进行的检验、核查和分析评价”。这里的能源审计内容包括物理过程和财务过程两个方面,物理过程主要涉及能源业务责任,财务过程主要涉及能源财务责任。

(二)能源审计内容的第二层级:能源审计主题

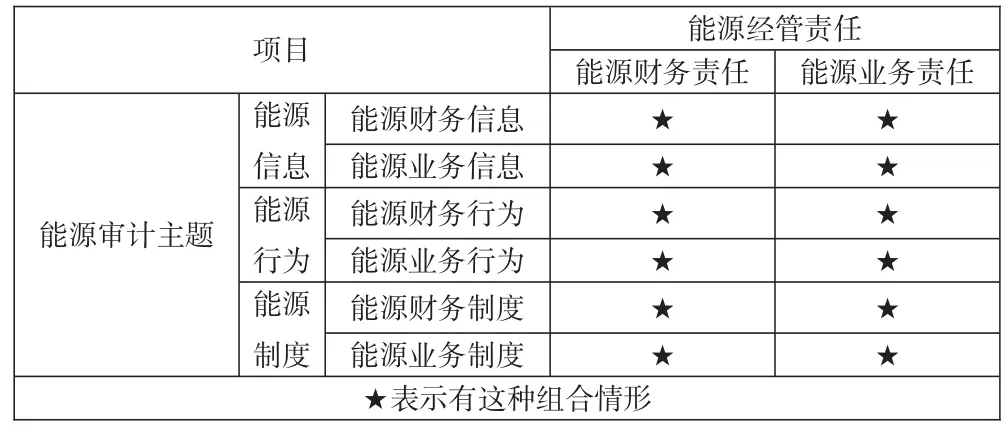

能源审计对能源经管责任进行审计,并不是万能的,只能以审计固有功能来发挥作用,因此,只能关注某些特定事项,这些特定事项就成为能源审计关注的中心事项,也称为能源审计主题。通常来说,基于审计固有功能,审计只能对具有既定标准的特定经济事项获得证据,以判断其与既定标准的相符程度,因此,审计主题通常包括经济信息、经济行为和经济制度(郑石桥,2019),这些经济事项都有既定标准,因此,可以成为审计关注的中心事项。同样道理,能源审计主题主要包括能源信息、能源行为和能源制度,能源信息怎么计量,有既定标准;能源行为该怎么营运,有能源法律法规对其明文规定;能源制度应该怎么样,也有既定标准(例如,《能源管理体系要求》(GB/T23331)),因此,能源信息、能源行为和能源制度都可以作为能源审计主题,通过系统方法来获取审计证据,以判断其与既定标准的相符程度。能源信息可以分为能源财务信息和能源业务信息,对于这些能源信息,首先鉴证其真实性,在此基础上,如果某些能源信息是表征能源绩效的,还可以评价能源绩效水平,分析能源绩效低下的原因,并提出改进建议;能源行为可以区分能源财务行为和能源业务行为,对于这些能源行为,主要是鉴证其是否符合相关的能源法律法规,如果获得授权,还可以进一步对责任者进行责任追究;能源制度可以分为能源财务制度和能源业务制度,对于这些能源制度,主要是鉴证其制度设计和制度执行是否存在缺陷,并推动能源制度缺陷的整改。

很显然,能源审计主题是能源经管责任的具体化,能源财务责任和能源业务责任,都分别落实到能源信息、能源行为和能源制度三类审计主题,其基本情况如表1所示。

表1 能源审计主题

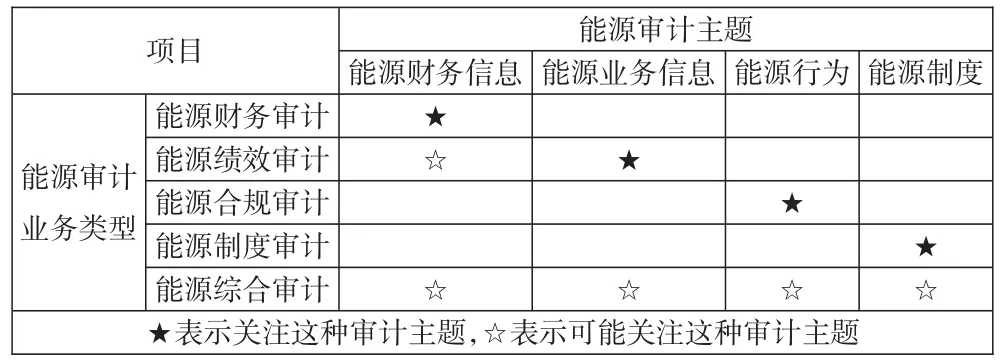

以上基于经典审计理论,提出了一个能源审计主题的理论框架,然而,《能源审计技术通则》(GB/T 17166-2019)并未使用能源主题这些概念,但是,这个通则确定的能源审计内容,在具体实施中,都要落实到具体的能源审计主题,其基本情况如表2所示。

表2 《能源审计技术通则》的审计内容涉及的审计主题

(三)能源审计内容的第三层级:能源审计业务类型

能源审计以能源审计主题作为关注的中心事项,通常需要以能源审计业务的形式来组织,能源审计业务是可以独立组织实施的能源审计,通常来说,不同的能源主题,会形成不同的能源审计业务,以能源财务信息为基础,形成能源财务审计,这种审计业务主要关注能源财务信息是否真实,例如,能源成本、能源投资等信息都属于能源财务信息,这些信息的真实性审计,都属于能源财务审计。

以能源绩效信息为基础,形成能源绩效审计,这里的能源绩效信息,主要是能源业务信息,也可能包括部分能源财务信息,能源绩效审计可以有三种定位,最基础的定位是鉴证能源绩效信息是否真实,在此基础上,还可以评价能源绩效水平,找出能源绩效低下之处,此外,还可以进一步分析能源绩效低下的原因,并提出改进建议。

以能源行为为基础,形成能源合规审计,这种审计业务主要关注能源行为是否符合相关能源法律法规,由于能源行为可以分为能源财务行为和能源业务行为,因此,能源合规审计又可以分为能源财务合规审计和能源业务合规审计,能源财务合规审计关注能源财务收支是否符合相关法律法规,能源业务合规审计则主要是关注能源业务行为是否符合相关能源法律法规(例如,未按要求淘汰落后产能,违规使用明令淘汰用能设备,能源消耗超过国家和地区规定限额标准,都属于能源违规违法行为)。

以能源制度为基础,形成能源制度审计,这种审计关注能源制度设计是否存在缺陷,同时还关注能源制度是否得到有效执行。目前,能源制度审计中已经有三种业务相对成熟,一是能源内部控制审计,二是能源信息系统审计,三是能源管理体系认证。

基于以上分析,能源审计业务包括能源财务审计、能源绩效审计、能源合规审计和能源制度审计。那么,能源审计实践中,究竟如何选择呢?通常来说,要基于能源审计风险评估结果来选择,哪类审计主题的风险较高(也就是能源问题较严重),就开展相应的哪类审计业务,如果多个能源审计主题都存在较多的问题,那就开展能源综合性审计,也就是一次能源审计中,关注多个审计主题。从各国已经开展的能源审计实践来看,由于各用能单位在多个方面都存在较多的问题,因此,能源综合性审计是主要组织形式。以上所述的能源审计业务,归纳起来,如表3所示。

表3 能源审计业务类型

(四)能源审计内容的第四层级:能源审计标的

以上分析了能源审计的审计对象、审计主题和审计业务类型,能源审计实践中,每类能源审计业务中包括的能源审计主题,还必须分解为能源审计标的,并在此基础上,进行能源审计风险评估,并制定和实施能源审计方案。能源审计标的是能源审计主题的细分,不同的审计主题,分解形成的审计标的不同,例如,能源财务信息,可以分解为能源交易信息、能源余额信息和能源列报信息,对于每类能源财务信息的审计标的,其审计具体目标不同,因此,需要获取的审计证据也不同。能源业务信息、能源行为和能源制度,都要将各自的能源审计主题分解为能源审计标的,围绕能源审计标的来获取审计证据,目前,除了能源财务信息外,其他能源审计主题,尚未形成有共识的能源审计标的体系。

(五)能源审计内容的第五层级:能源审计载体

能源审计实施中,要围绕每个能源审计标的来获取审计证据,而能源审计载体是这些审计证据的可能来源,能源审计载体是对能源审计标的的记录、记忆或体现,主要有三种形态,一是纸质形态,二是电子形态,三是实物形态,针对不同形态的能源审计载体,需要不同的审计取证思路和审计程序。限于本文的研究主题,这里不展开讨论。无论如何,能源审计最终要落实到能源审计载体。能源审计实践中,不少用能单位的能源计量工作不够,因此,缺乏可用的能源审计载体,因此,能源审计工作受到很大的限制。

(六)基于本文的理论框架对现有文献之观点的分析

以上基于经典审计理论,分析了能源审计内容,以下用这个理论框架来分析现有文献关于能源内容的主要观点,以进一步深化对能源审计内容的认知。

现有文献涉及能源审计内容的观点可以归纳为清单罗列观、能源过程观、能源审计业务类型观、能源审计业务层级观和能源审计发展阶段观。

清单罗列观是以罗列方式来明确能源审计内容,其典型代表是《企业能源审计技术通则》及《能源审计技术通则》(GB/T 17166-2019),将能源审计内容罗列为六个方面,本文已经将这六个方面的内容,都落实到了具体的能源审计主题。

能源过程观认为能源审计内容是能源过程,而能源过程包括物理过程和财务过程,本文的理论框架中,将能源经管责任分为能源财务责任和能源业务责任,能源财务责任主要涉及能源财务过程,能源业务责任主要涉及能源物理过程。

能源审计业务类型观是将能源审计区分为不同的审计业务类型,而不同的审计业务类型的审计内容不同。本文的理论框架将能源审计业务分为能源财务审计、能源绩效审计、能源合规审计、能源制度审计和能源综合审计,这些能源审计业务类型的划分,能够包容现有文献关于能源审计业务类型的各种划分。

能源审计业务层级观是将能源审计区分为不同的审计业务层级,而不同层级的能源审计业务的审计内容不同。尽管不同层级的能源审计内容存在差异,但皆是基于不同的能源审计需求从能源审计主题中做出的选择。

也有个别文献将能源审计区分为不同的发展阶段,而不同发展阶段的能源审计内容不同。本文的理论框架将能源审计主题分为能源信息、能源行为和能源制度,并以此为基础,形成不同的能源审计业务,然而,在审计实践中,需要以能源审计风险评估为基础,选择较高风险的审计主题开展能源审计。在能源审计发展的不同阶段,各类能源审计主题所存在的问题程度不同,人们对能源审计的认知程度不同,因此,关注的能源审计主题不同,进而导致不同发展阶段的能源审计内容不同。

四、结论

能源审计以审计固有功能在能源治理体系中发挥作用。本文从能源委托代理关系出发,以经典审计理论为基础,提出一个能源审计内容的理论框架。根据经典审计理论,审计内容划分为审计对象、审计主题、审计业务类型、审计标的和审计载体五个层级,能源审计内容也是如此。

能源审计对象是能源类资源委托代理关系中,代理人对委托人承担的能源经管责任,它由能源财务责任和能源业务责任两方面的内容组成,前者主要是对履行经管责任所开展的财务活动所承担的责任,也就是财务资源的筹措、分配、管理和使用方面的责任,后者主要是对履行经管责任所开展的业务活动所承担的责任。

能源审计人员对能源经管责任进行审计时所关注的中心事项称为能源审计主题,它是能源经管责任的具体化,主要包括能源信息、能源行为和能源制度。不同的能源审计主题,审计人员关注的问题不同,对于能源信息,首先鉴证其真实性,在此基础上,如果某些能源信息是表征能源绩效的,还可以评价能源绩效水平,分析能源绩效低下的原因,并提出改进建议;对于能源行为,主要是鉴证其是否符合相关的能源法律法规;对于能源制度,主要是鉴证其制度设计和制度执行是否存在缺陷。

以能源审计主题为基础,形成能源审计业务,以能源财务信息为基础,形成能源财务审计;以能源绩效信息为基础,形成能源绩效审计;以能源行为为基础,形成能源合规审计;以能源制度为基础,形成能源制度审计。此外,还可以基于多个能源审计主题,形成能源综合性审计。

能源审计标的是能源审计主题的细分,不同的审计主题,分解形成不同的审计标的。能源审计载体是对能源审计标的的记录、记忆或体现,包括纸质形态、电子形态和实物形态,针对不同形态的能源审计载体,需要不同的审计取证思路和审计程序。

本文的研究启示我们,能源审计内容具有自身的理论逻辑,能源审计制度建构和实践活动,要遵循这种理论框架。在能源审计实践中,不少的能源审计项目的审计内容不恰当,应该审计的内容未能审计,而实施审计的内容却未发现实质性问题或难以改进其存在的问题,制约了能源审计的效果。因此,要加大理论研究,建设基于理论基础的能源审计。