道德风险视角下保险+期货模式对农户生产要素投入行为的影响

2022-12-28章筱淳席志方刘卓雅

章筱淳,席志方,刘卓雅

(南京农业大学 经济管理学院,江苏 南京 210095)

传统的农产品最低收购价政策逐渐转变为市场定价、价补分离的目标价格政策后,农产品市场价格波动风险加剧[1],传统的保险产品主要关注固化思维中自然风险部分,而比较忽视农产品价格方面的风险预防,已经无法满足农户抵御风险的需要[2]。因此,2016—2019 年,中央一号文件连续提到“保险+期货”试点,全国试点数量从2016年的22个增加至2018年的158个,试点农产品品种范围从玉米、鸡蛋扩展到棉花、白糖、苹果及天然橡胶等特色农产品。2019年底,大连、郑州、上海三家期货交易所为试点模式提供了主要资金支持,50家信托公司和12家保险公司通力合作,在23个省区市开展249个试点项目。

随着试点的不断展开,“保险+期货”模式为农民的生产和收入提供了一定的保障,同时也鼓励他们采取平均收益较高,可能风险相对更高的经济行为。新模式实施过程中是否存在农户道德风险问题,其中,农户不合理的调整生产要素投入是道德风险之一,一方面使保险公司所承担的风险增加,另一方面不利于生产和“保险+期货”模式发展的可持续性。

基于此,本研究将对“保险+期货”模式所带来的农户生产要素投入行为的变动进行评估,提出:“保险+期货”模式在保持一定的农产品价格下,农户是否受到道德风险的影响,为了追求利益最大化,会选择增加生产要素投入量?通过分析模式实施前后实地调研数据,对两期面板数据建立固定效应模型,定量分析新模式对农户生产要素投入行为的影响,从而为政府下一阶段进一步推进“保险+期货”模式提供实证支持和政策建议。

1 文献回顾

自试点以来,“保险+期货”模式呈现出发展迅速、支持度高、试点地区广、效果较好的特点。已有文献指出,模式一方面有利于稳定和提高农户收入,推进粮食收储制度改革,完善农业保险和农产品期货市场功能[3-4];另一方面,该模式降低了农产品价格风险,尽可能地减少了国家粮食安全隐患发生的可能性[5],是保障粮食安全的积极探索。但也有学者指出,随着试点的不断展开,价格保险的弊病逐渐显现,价格保险实施过程中存在道德风险和逆向选择问题,保险公司的利益难以得到保障,远远超出了普通保险行业所能承担的风险压力[6]。农业保险提升了农户的风险承担能力,但是一定程度上鼓励他们倾向于选择高风险高收益的农业生产活动,对其新技术采纳和风险承担有正向的影响。农户决策行为、农业生产环境、化学要素类型以及农业保险条款都会对不同区域内的农户化肥施用行为产生影响[7]。

关于模式试点对农户生产要素投入的影响,部分学者指出,农业保险下的道德风险效应会导致农户生产要素投入减少。Smith 等[8]在对美国堪萨斯州的麦农购买农业保险和化学物质施用行为做了实证分析后,得出农业保险制度下的道德风险效应导致农户减少要素投入的结论。付小鹏等[9]运用双重差分(DID) 的因果识别方法定量分析了政策性农业保险试点对农业种植行为的影响,发现试点一年后的专业化影响明显高于试点当年的程度,进而得出政策性农业保险的试点能够减少农户化肥的使用量的结论。Mishra等[10]考察农业收入保险对化肥和杀虫剂使用量的影响后,得出农业收入保险会减少肥料和杀虫剂的总支出的结论。

而另一部分学者认为,农民参与到农业保险的过程中, 对于农业种植这项工作有了更高程度的保障, 农民本身对于农业生产的期望值也将会更高, 这时候将会增加化学要素的投入, 以达到有效增加农业经济收入的目的[11],利用联立方程组实证分析了农业保险对新疆玛纳斯河流域农户化学中间投入施用行为的影响,发现购买农业保险的农户会使用较少的农药,而使用较多的化肥与农膜。Horowitz等[12]等将农户是风险规避者、化肥农药施用较多会引发减产,以及农业保险的购买决策在化学要素实际投入之前作出的决策等作为基本假定,利用递归模型研究发现, 美国中西部购买了农业保险的谷农倾向于多施用化肥约19%, 农药约 21%, 除草剂等的施用也相对较多。陈超等[13]也指出农户普遍认为肥料投入是增产的保障,倾向于通过增加化肥的投入数量来达到增产的目的。陈传波[14]则提供了另一种思路,他们认为为了减少风险,农民往往通过种植多种农作物的生产方式来减少收入波动,但这种生产方式往往会陷入相对封闭“小而全”的发展模式中。这种模式使种植土壤得不到休耕,土地质量下降,而为了维持产量,农户不得不大面积使用农药、化肥,这也带来农业生产成本提升和环境污染的不良后果,从长远角度来看多样化生产方式阻碍了市场化、专业化和规模化进程,最终不利于资源的合理有效配置和生产效率的提升[15]。

还有些学者认为,不同地区农业保险条款对农户化肥施用行为的影响不同,针对不同情况,农户会做出不同的反应。徐文燕[16]在对河北省主要农作物产地进行有关农户行为的调研后指出,农户对于生产要素的行为决策取决于农户未投保的收入与承保收入水平的差额和农户投保与未投保时的成本差额的大小,当前者大于后者时,农户会减少生产要素的投入,反之则会增加生产要素的投入,且小麦、玉米的种植农户不会因为道德风险减少生产要素的投入使用。Horowitz等[12]认为,增加化学要素施用在提高产量预期的同时也增加了产量的方差即波动性,当产量方差大到足以抵消其期望值时, 增加化学要素投入能提高减产概率。如果农业保险对减产带来的损失进行补偿的话, 那么农户将增加化学要素的施用。Babcock等[17]在对爱荷华州的农户施肥行为进行分析后发现,如果保障水平低于(或等于)70%时, 农业保险计划会引致氮肥施用的少量减少, 而如果保障水平为90%时, 高风险规避型的农户会减少化肥施用约10%,即农户风险态度与农业保险保障水平对农户化肥的施用存在显著影响。由此可见,已有文献中并没有对农业保险这一外生冲击对于农户生产要素投入的影响,尤其是化肥投入的影响,达成一致的结论。因此,作为具体地区的试点模式的评估分析,本文具有一定的研究意义。

2 数据、模型与样本描述

2.1 数据来源

本文研究使用的数据来自2020年10月在江苏省灌南县李集乡6个村的调研,调研对象为种植玉米并参与“保险+期货”模式的农户。样本区域选择的依据是:灌南县是传统农业大县,始终致力于从地方的经济支柱性产业入手探索和开发能够满足农民新需求的农险产品,是江苏省首个玉米“保险+期货”创新试点项目地。灌南县隶属于江苏省连云港市,位于江苏省北部灌河下游,区域总面积1 030 km2,户籍人口82万,现辖11个镇、238个村,2020年全年地区生产总值408亿元,城镇居民人均可支配收入32 386元、农村居民人均可支配收入17 176元。灌南县目前逐步形成工厂化食用菌、稻田综合种养、鲜食葡萄、规模化养殖等特色主导产业,高标准农田建设比重达74.7%,获评国家级出口食品农产品质量安全示范区、国家电子商务进农村综合示范县。

灌南县李集乡是江苏省新农村建设示范乡镇,长期以来经济以发展农业为主。走访调研的万圩村、八间房村、和兴村、西合兴村、小垛村和徐庄村均下辖于李集乡,属“保险+期货”模式试点村。其中,万圩村比起其他村庄,玉米种植面积更大,玉米种植人口更多。万圩村共有10个村民小组,826户、3 519口人,耕地面积166.7 hm2,粮食总产量1 850 t,工农业生产总值2 441万元,村集体经济纯收入10万元,人均纯收入8 000元。因此,我们重点走访了万圩村,本文数据来自万圩村的比重较大。

为保障数据的准确性,本文筛选出由农户户主接受访问的问卷,并剔除了有异常值的样本,最终得到有效问卷179份,其中万圩村124份,八间房村14份,和兴村18份,西合兴村10份,小垛村9份,徐庄村4份。由于模式于2016年底正式开始试点,为尽量保证数据的科学性、准确性,本文对调研到的2014—2016年的数据进行平均,作为试点实施前的生产要素投入行为;对2017,2019,2020年的数据进行平均,作为试点后的数据。将两期数据作为面板数据进行分析。由于2020年玉米因旱涝灾害绝收情况严重,且调研时部分农户还未完全收获完成,我们对2020年的数据进行了重点筛选,保证数据的可靠性。

2.2 变量选择和描述性统计

2.2.1 基本变量选择和描述性统计

本文将化肥投入量,投保作物玉米的化肥投入量,化肥费用,农膜费用,农机费用,雇工费用,农药费用,作为反映农户生产要素投入变化的解释变量,从不同角度体现农户生产要素投入行为的变动。将虚拟变量“是否参与试点”作为被解释变量,也是本文的核心变量。参考已有文献,本文还设置了影响农户生产要素投入行为的其他变量,包括受访者的性别、年龄、家庭人口、受教育年限、经营总面积(表1)。

表1 变量说明和描述性统计

在所有有效样本中,受访者平均年龄为66.27岁,78.21%的受访者为男性,21.79%为女性,以老年男性为主。家庭平均规模在4.3口人左右,受教育年限普遍较低,平均为小学毕业至初中水平,受访者基本属于小农户,经营总面积从333.3 m2至1.3 hm2不等,这是由于近年来村里许多农户的土地都出租流转给大户经营,自留的土地并不多,且一般是老年人从事经营,精力也较为有限,一般选择经营一些零散的土地。

化肥投入量均值为902.92 kg·hm-2,各户之间由于风险偏好、生产偏好等因素不同,偏差值较大,其中玉米的化肥投入量为672.75 kg·hm-2,由于玉米种植面积较为集中,玉米的化肥投入量也较为集中。化肥、农药年均费用受耕地面积不同变化较大,农膜、农机、雇工费用的投入受家庭偏好的影响较大,故分布较为分散,说明小农户之间在生产要素投入选择方面依旧存在较大差距。在不同作物的化肥投入量中,小麦化肥投入量最大,平均达700.42 kg·hm-2,水稻的化肥投入量相对较小,平均在460.20 kg·hm-2左右,且波动范围较大,说明同一地点不同作物之间的化肥投入量也存在一定差异。

2.2.2 期货价格保险实施基本情况

2016年中央一号文件首次提出稳步推广“保险+期货”试点,同年,灌南县玉米价格“保险+期货”模式创新试点项目签订仪式举行,弘业期货股份有限公司与县人保财险公司签订了玉米价格保险的保单,签约的玉米价格风险总保费为750万元,受惠农户达3 131户。

农户调查显示,多数农户属于主动参与期货价格保险,且有继续参保意愿。2014年农业保险总补助均值为6 776.52元·hm-2,2019年上升到8 008.61元·hm-2,其中玉米基础补助均值从2014年的813.60元·hm-2上升到2019年的877.50元·hm-2,其余各类补助均有一定程度的上升,总体呈现出上升趋势但变化幅度不大。

2.2.3 农户对期货价格保险的认知

农户是期货价格保险的参与主体,其受教育水平、年龄和兼业程度等均会对参与意愿、参与行为和生产要素投入行为产生影响。超过90%的农户依然表示愿意继续参与期货价格保险,而97.75%的农户表示自己是主动参保。在风险认知方面,有56.29%的农户认为农业经营风险来自天气气候等自然原因,23.18%的农户认为风险来源于病虫害,而11.92%的农户认为农产品价格波动也会带来经营风险。在保险的风险抵御效果认知方面,有77.92%的农户认为购买农业保险能够让农户提高抵御风险的能力,47.37%的农户认为新险种帮助抵御了一定的风险但程度有限。就投保作物的价格方面,74.65%的农户认为目前市场上的投保作物价格比较合理,但也有23.94%的农户认为虽然经过了补贴但作物价格还是较低。而提及期货价格保险时,70.73%的农户表示完全不了解这类险种,是村里大家都上交了保费自己也跟着上交,24.39%的农户表示听说过略懂一些,只有很少一部分农户表示自己对该新险种较为了解,但并不了解这些农户对信息的准确性的把握程度。

2.2.4 农户对化肥种类选择的偏好

依据调研所得的数据,我们对农户不同化肥种类的选用偏好进行了统计,发现有48.31%的农户会选择施用尿素,34.83%的农户施用了复合肥,17.98%的农户施用了混合肥,还有6.74%的农户选择了施用磷肥。由此可见,受访的大部分的农户会选择尿素和复合肥,而较少的农户施用了混合肥、磷肥。可见尿素作为一种农家的传统肥料,以其广泛的用途和相对便宜的价格,依然是灌南农户最常用的化肥。

3 模型和实证结果分析

3.1 模型构建

固定效应模型将个体在不同时点的差异固定起来,有效排除了未被观察到的遗漏变量对因变量的影响以及对自变量和因变量关系的干扰作用,在一定程度上能解决变量缺失导致的估计偏误问题[18]。本文采用Hausman 检验的结果发现,固定效应模型比随机效应模型更适合本文的模型。因此,本文选择了构建固定效应模型来考察是否参保对农户生产要素投入的影响。

构建模型时,非时而变的一部分控制变量和遗漏变量均被差分,达到了控制其他未被观测到的遗漏变量的主要目的[18]。

3.2 结果与分析

3.2.1 不同生产要素投入的固定效应模型分析

通过固定效应模型,本文将试点实施前后的数据作为面板数据,将化肥投入、玉米的化肥投入、年化肥费用、年农药费用、年农膜费用、年农机费用、年雇工费用分别与关键变量是否参与“保险+期货”模式试点、控制变量性别、年龄、受教育程度、家庭人口、耕地经营面积进行回归分析,得到了表2的结果。

表2 模式参与对农户不同生产要素投入的固定效应模型分析结果

结果显示,参与“保险+期货”模式的试点对农户生产要素投入中的化肥、农药投入行为有显著影响,对参保作物的化肥投入也有显著影响,对于农膜投入、农机投入、雇工投入的影响不显著。

这种投入增加不仅表现在化肥投入量上,也表现在农户每年在化肥农药的花费上。本文认为出现以上结果的原因主要有以下几个方面。首先,在化肥农药投入方面,在新型金融工具“保险+期货”组合模式的作用下,一定程度上稳定了粮食价格和农民收入,农民种粮积极性提高,对产量的期望也会提高。而农户普遍认为,增加化肥施用量能促进产量的提升,同时,本文调查也显示,近1/4农户认为病虫害是带来风险的重要因素,也能使产量得到提升,而增加农药的使用能减少病虫害,因此,选择多施化肥农药。此外,由于回收投保作物的价格稳定,农户存在盲目追求产量,降低产品质量的心理,从而忽视了化肥、农药投入对环境和社会的影响,这种道德风险的存在可能导致土地质量下降,从而进一步导致农户为了维持产量,更大规模的使用农药、化肥,进入恶性循环,不利于生产效率的提高和资源有效配置。

同时,除了“保险+期货”模式导致农户生产要素行为中的化肥、农药投入增加之外,我们也分析了其他几类生产要素投入行为,分别是农户每年投入的农膜费用,农机费用和雇工费用,发现这三类费用并没有受到“保险+期货”模式试点的显著影响。本文认为造成这一现象的原因是多方面的。首先是在受访的179份样本中,使用农膜、农机、雇佣劳动力的人数相对于化肥农药的较少。调查过程中发现,许多农户表示自己并不使用农膜,甚至没有听说过农膜。由于受访者的人均经营面积只有0.4 hm2左右,基本都属于小农户,大部分采用自耕模式,雇工人数较少。同时,由于农机装备购置成本较高,小农户对农机装备的利用率也不高,因此,小农户一般不会选择自行购买农机装备,而是选择在播种和收获的农忙时间向大户或合作社租用。其次,农膜价格在5 a内波动不大,小农户在经营面积方面的变动也不大,因此,在农膜方面的投入在5 a内没有呈现出很大的波动。尽管农业规模化机械化比例已经在农村得到了一定的提升,但是小农户的种植方式大部分依然没有改变,农机使用的时间和范围都十分有限,因此,年均农机费用对零散的小农户而言也没有呈现出较大的波动。

3.2.2 不同作物在模式试点过程中化肥投入水平的变化

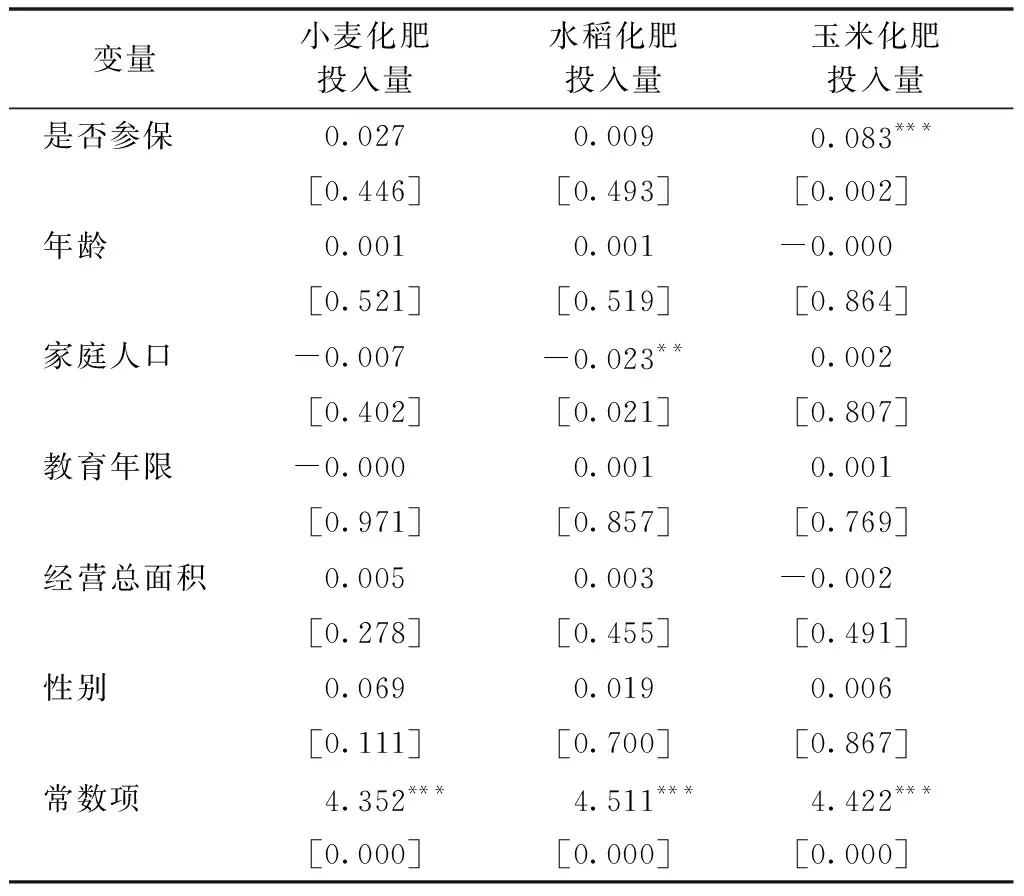

本文针对农户对不同作物的化肥投入行为也进行了分析。将试点实施前后对玉米、小麦、水稻的化肥投入量分别与关键变量是否参与“保险+期货”模式试点,控制变量性别、年龄、受教育程度、家庭人口、耕地经营面积进行回归分析,得到了表3的结果。

表3 玉米、水稻、小麦试点过程中化肥投入变化分析结果

从不同作物的角度分析了在模式试点过程中农户对不同作物化肥投入量的变化(表3)。小麦、水稻和玉米是当地主要种植的几种粮食作物,可以分为参保作物玉米和非参保作物小麦和水稻。从回归结果来看,只有参保作物玉米的化肥施用量在“保险+期货”模式试点前后发生了显著的变化,非参保作物小麦和水稻的化肥投入量变化并不显著。再次证明了上文所提到的参保作物的化肥投入量受模式试点的影响远大于非参保作物,试点使农户的化肥农药投入量增加,其中农户道德风险是新模式下导致化肥农药投入量增加的一个重要原因。

4 小结与建议

本文利用实地调研数据,采用固定效应模型,从不同生产要素投入行为和不同作物化肥投入的角度,分析了参加“保险+期货”试点对农户生产要素投入行为的影响及产生原因,发现试点区域农户有多施化肥、农药等行为,尤其在投保作物上的情况更明显。因此,模式试点过程中确有存在因为农户的道德风险而导致的多施化肥、农药的行为,对农业生产的科学性、高效性和资源合理配置带来了不利影响。

基于此,本文提出了以下政策建议:

在保障粮食价格和农户收入稳定的前提下,制定合理负向激励机制,如通过出台法律法规和社会经济调控,在一定程度上限制农户不合理施用化肥农药的行为,从而降低道德风险的发生概率,规范农户行为。同时,调整小农散户的种植模式,减少因为新模式试点带来的小而散的封闭模式,进而带来的土地质量下降,化肥施用量增加的恶性循环的发生,提高该模式的可持续性,建设资源节约型社会。

针对调研过程发现的试点区域存在的部分农户由于不知情、不了解而不愿意参与期货价格保险的情况,政府应该通过新闻报道、村委会普及等渠道,提高农户对农业保险的理解程度,一定程度上可以减少农户因存在道德风险而引起的化肥使用的波动。同时,政府应做好信息公开工作,与农户建立良好有效的沟通机制,搭建政府与农户间沟通的平台,农产品信息平台等,一定程度上缓解因信息不对等而产生的道德风险。

综上所述,“保险+期货” 试点模式有保障农户收入,稳定农产品价格,提高农户种粮积极性的作用,今后应当进一步推动“保险+期货”试点工作。提升期货价格保险补贴标准,提高新模式的覆盖范围,提升保险管理效率。最大程度地降低农业生产风险和生产过程中农户的道德风险,促进农业绿色可持续发展。