私营快递物流企业成本的影响因素研究及优化

2022-12-27冯子源,沈晨昊

0 引言

最早对物流成本的定义来自于唐泽丰教授[1],他认为物流成本通过货币的消耗从而实现了货物空间上转移,消耗的方面可分为:(1)货物因空间位置上的移动而产生的物料消耗;(2)为实现货物转移,运输与接收双方产生的信息交流、信息传递等费用;(3)保证物流中货物正常形态和功能不发生改变而产生的管理费用。2021年,中国物流与采购联合会公布了当年的物流总额达到了340.1万亿元,相较于2020年环比增长率为4.1%。较上年新冠疫情影响,物流规模增长持续恢复,物流增速持续上升,同时物流行业的总收入也稳步增长。由于企业自身承包物流业务需要大量初始资金投入和人员招募,设备配置,会产生额外的费用,因此很多企业选择了第三方物流企业进行外包配送,大力发展了物流企业的同时也产生了较多的问题:物流企业运行的成本普遍偏高,一些制造业对于物流成本费用的分摊不合理,导致物流成本的上升。

对物流成本费用归集的方法采用的是一般成本估计方法,该方法也容易造成物流成本费用的上升。所以要根据企业自身的情况来制定出自己的一套控制物流成本的规范,从而给企业创造更大的盈利空间。西泽修认为物流服务的定价是需要综合计算物流过程中每个环节所产生的成本而定的,包括运输成本、仓储成本等,同时也可以运用作业成本法进行预算管理,以便更好地进行成本控制。

打开物流成本研究新纪元的是美国的三位学者,他们是斯蒂尔、刘易斯·克林顿和约克·马丁。西泽修在研究航空运输在物资配送中发挥的作用时,意识到成本是至关重要的环节[2]。刘嵩认为物流活动包括从供应商到制造商到经销商到分销商再到零售商的全过程,所以物流成本存在于物品流动过程中的每一个环节。不同的是,生产制造行业企业物流成本的范围增加了生产过程所产生的费用[3]。它颠覆了我国对于物流成本研究在世界的影响,重新塑造了我国物流成本在世界的地位[4]。本文并未选取成熟的,具有系统化信息交流与运输模式的上市物流企业。从中小型个人经营的物流公司出发,考虑其在后疫情时代更难从疫情影响中恢复,并且在快递行业竞争程度大,很难赚取超额利润。从总成本构成的角度出发,针对性的提出建议。

1 数据来源、指标选择和研究方法

1.1 指标选取

现阶段,对于物流成本的划分一致认为包括宏观成本与微观成本两部分。宏观物流成本是指为了解决空间和时间障碍而发生的商品转移和存储行为所支出的成本总和。包括运输、存储和管理成本。微观的物流成本主要指的是混杂在制造企业中仓储和内部流通的成本。丁洁[5]将企业物流成本控制中把物流成本分解为固定成本、变动成本、公共成本和联合成本,并对物流成本控制提出对物流全过程的控制,对物流外包的合理利用、运输方式和运输路线的优化、物流信息化的实现。张川、张涛[6]对企业物流成本做了重点研究,提出了未来物流成本控制的几点问题。目前物流企业对运输成本的控制重视较多,对仓储成本的控制还需要提高,原因在于不能有效的预测原材料的用量以及半成品的用量等,导致造成仓储空间的浪费,仓储成本的提高,或者原材料的损坏,造成隐形的物流成本的上升,所以也要特别注意隐形成本的存在。于鹏[7]分析了出口产品的物流成本构成,他认为要从物流仓储成本、货物转移成本以及企业经营管理费等来达到控制物流企业成本的目的。综合学者的研究成果,并加入自己的思考最终决定选取以下五个影响因素作为源指标进行研究:

(1)仓储成本SC

在一家物流配送企业对货物进行分类配送之前,已经签收的货物要求进行合理的保管,货物所占用的空间,人力成本都应计入保持货物正常形态的费用支出——仓储费用,将其记为SC。

(2)经营管理费OMF

一家物流企业,经营管理费用包括员工的月工资,当月货车折旧(本文假设货车折旧年限为5年,平均货车成本为30万元)与平均月保险支出。将这些费用加总,记为经营管理费OMF。

(3)物品种类TOG

货物的类型,可将其分为易碎品、生鲜食品、活体商品以及较耐挤压商品等。对于不同的货物品种,货主的要求运输时间与相对应的运输成本也会有所增加。通过选取货主对不同商品的运输补偿溢价作为物品种类的研究方式,将其记为TOG。

(4)信息中介费IBF

不具有固定运输车队的发货商与自由货车工作者,往往两者之间存在一定的信息差。不能及时的接货会使货车司机遭受一段时间的放空期,影响收入。同时货主会因此增加仓储管理费,延长送货时间。第三方平台的出现,将信息发布方与需求方的意愿相匹配,因此信息交流产生的费用记为信息中介费,也就是第三方平台收取的费用IBF。

(5)运输成本TC

货物空间位置发生转移的过程中,会产生油耗费用、过路费、驾驶人员行驶必要开支等零碎费用,相应的配送距离越长,运输成本也应越高,本文选取每公里货主愿意支付的费用记为运输发生的成本费TC。

1.2 数据来源

本文从中国统计年鉴以及第三方物流配送平台运满满、货拉拉、货车帮等软件官网提供的数据,选取从2019年11月至2022年4月共计30个月份的数据进行研究。对于总物流成本的数据,本文收集了镇江一家中小私营物流企业的数据进行研究。

1.3 研究方法

1.3.1 主成分分析

在处理某一指标的相关性问题时,为了能够更全面更准确的研究,通常会选取尽可能多的变量,带入相关的分析研究中。但随着相关指标的不断增加,会使研究变得愈发复杂且变量之间会出现共线性,利用主成分分析的方法可以在保证解释变量仍然可以有效地解释该模型的基础上,对数据进行降维处理,减少可解释变量的个数,从而将手中变量相关性较高的因子转化为独立或者不相关的指标,但这些指标仍然可以反映绝大部分信息,对该模型有很好地解释力度。

1.3.2 多元回归分析

设因变量为Y,影响因变量的5个自变量分别为X1,X2,X3,X4,X5,假设每一个自变量对因变量Y的影响都是线性的,在其他自变量不变的情况下,Y的均值随着自变量X的变化均匀变化,即总体回归模型:

2 物流配送成本影响因素实证研究

2.1 相关性分析

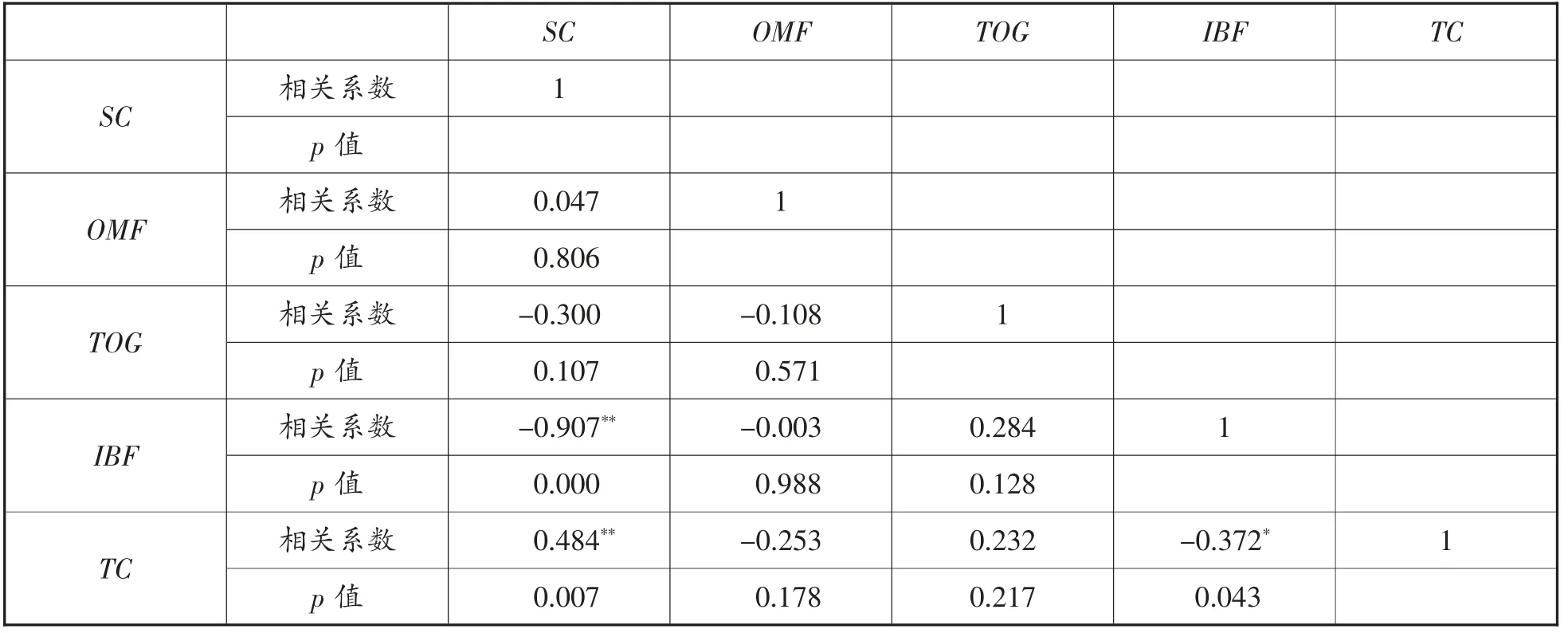

相关性分析,结果如表1所示。

从表1可知,仓储成本SC与信息中介费IBF,运输成本TC这两项之间的相关系数值呈现出显著性。仓储成本SC和信息中介费IBF这两个因素之间的相关系数值为-0.907,并且呈现出0.01水平的显著性,因而说明仓储成本SC和信息中介费IBF之间有着显著的负相关关系。仓储成本SC和运输成本TC之间的相关系数值为0.484,在显著性水平0.01上是显著的,从而可以认为仓储成本SC和运输成本TC之间有着显著的正相关关系。此外,仓储成本SC与经营管理费OMF、物品种类TOG这两项变量因素之间的相关性数值在给定的显著性水平的基础上并没有呈现出显著的态势,这说明仓储成本SC与经营管理费OMF、物品种类TOG这两项之间并没有相关关系。

表1 相关系数矩阵

2.2 KMO测度、Bartlett的球形度检验

由表2可以看出,数据KMO值为0.688,Bartlett球形度检验的卡方值为66.386,P值小于0.01,达到显著性水平,说明仓储成本SC和经营管理费OMF,物品种类TOG,信息中介费IBF,运输成本TC五个指标间可以进行因子分析。

表2 KMO统计量和Bartlett检验结果表

2.3 主成分提取

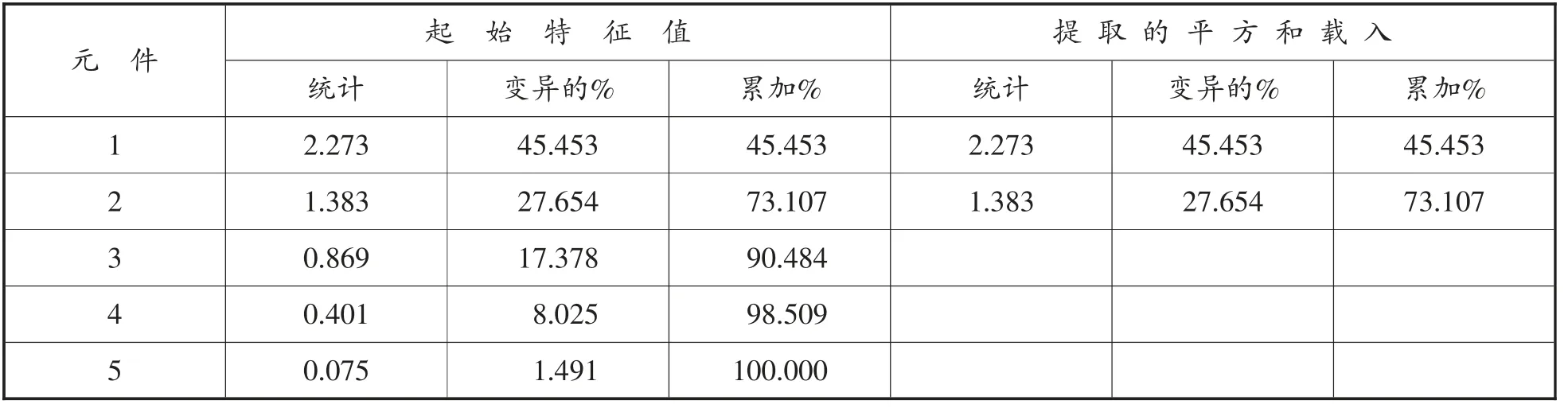

由表3主成分特征根和贡献率可知,特征根λ1=2.273,特征根λ2=1.383前两个主成分的累计方差贡献率达73.107%,即涵盖了大部分信息。这说明前两个主成分可以用来有效地分析投资者情绪,提取前两个指标当主成分,分别记作F1、F2。因子负荷矩阵如表4所示。

表3 主成分特征根和贡献率

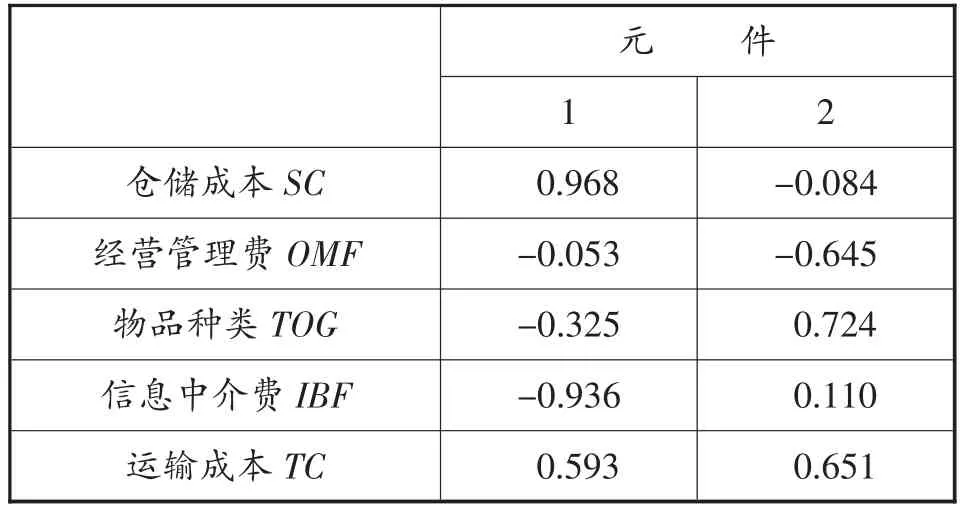

表4 因子负荷矩阵

旋转后的因子负荷矩阵如表5所示。

表5 旋转后因子负荷矩阵

表5是使用Kaiser法进行因子旋转后得到的因子负荷矩阵。与表4相比,该表更好地对主因子进行解释。旋转后的因子负荷矩阵两端集中,能更好地解释主因子。从表5中可以看出,第一个因子中,仓储成本SC具有最高的因子得分,在第二个因子中,物品种类TOG具有最高的因子得分,并且可以看出这五个指标对于运输成本的构成贡献大不相同。

构造出两个主成分的表达式如下:

2.4 多元线性回归分析

以运输成本费用作为被解释变量,主成分F1和F2作为解释变量建立回归模型:

从表6可以看出:模型R2值为0.696,意味着F1、F2可以解释运输成本费用Y的69.6%变化。其中F检验,F值为1.793,p为0.0186<0.05,因此可以认为在给定的显著性水平下,该回归模型大致可以反映所要研究的因素影响。

表6 OLS回归分析结果

最终回归方程:

最终得到的表达式方程为:

基于最终的研究方程表达式可知,系数为正的因子,在不同程度上加大了运输成本,促进或者导致了总成本的增大。根据贡献率可以将其排序为:运输成本(TC)>仓储成本(SC)>经营管理费用(OM F)。系数为负的因子,可以认为在一定程度上抑制了运输总成本的上升,根据贡献率可以将其排序为:物品种类(TO G)>信息中介费IBF。

3 结论与建议

3.1 研究结论

从研究结果可以看出,运输成本、仓储成本、经营管理费、物品种类、信息中介费都是运输总成本的重要影响因素,其中运输成本、仓储成本、物品种类、信息中介费对其有着显著的贡献,相比较来看,经营管理费表现对其影响因素较小,这是因为物流运输市场已经相对达到饱和,很难赚取超额利润,员工工资、车辆折旧保险费用只有很小的变化。根据所得到的研究结论,本文着手从降低正系数因子提高物流成本和提高负系数因子对物流费用抑制作用的性质方面出发,提出合理的措施方法。

3.2 思考建议

3.2.1 合理归类物品,统一运输

研究结果表明物品种类对于物流成本具有一定的负向抑制作用。因此加大对物品的归类合并运输具有减少成本的作用。易碎、避免挤压的商品货物与活体宠物、冷链生鲜区分开来,避免一车多种类物品配送。

3.2.2 建立完整的运输体系

建立健全完整的物流配送体系,从信息交流到物流配送,布建物流人员网络。从货物配送之初,在人员网络中发布消息,寻找合适的司机减少信息交流的费用。在另一方面,使得运输成本变得可以商议与寻求价格稳定。

3.2.3 仓储体系再升级

物流仓储设备的升级,可满足客户对仓储货架的自动化、高品质的需求。“货架+自动化系统集成+仓储运营服务”业务板块整合经营,构建三位一体的发展战略,形成协同效应。现存的智能物流机器人及自动化体系,改进机器人产品,在一定程度上代替了人力,降低了工资成本。

3.2.4 坚持服务创新,加强职工人员培训

创新是一家物流运输企业在完全竞争市场中获取超额利润的手段,对于服务、对于未来企业发展目标要时刻优化和推陈出新。适配国家相应的政策,在此基础上对现有资本结构和战略目标进行优化升级。另一方面,加强员工技能水平的培训,进行人员激励,形成正向的公司氛围。