中小企业人权责任与融资约束

2022-12-26邹昊

邹昊

(东南大学经济管理学院,南京 211100)

1 引言

当前,中小企业通过持续改进社会责任管理,有效提升自身在尊重人权、关爱员工、保护环境、维护市场秩序等领域的绩效,使这些积极因素转化为企业参与市场竞争的核心元素,提升企业自身和本地区、本行业的竞争力。但与此同时,部分中小企业仍然存在忽视人权责任建设的情况。中小企业作为推动我国经济发展和社会进步的重要力量,在增加社会就业、保持社会稳定方面发挥着重要作用,但同时,中小企业普遍面临融资难、融资贵的问题。如果中小企业承担更多的人权责任,其是否能够缓解融资约束已成为企业管理者关注的焦点。因此,本文选取2016-2020年A股上市公司的人权责任数据和经营数据,深入讨论了中小企业承担更多的人权责任对目前企业融资约束产生的实际影响。

2 理论分析与研究假设

20世纪70年代以来,学者对人权的研究逐步深化,并将研究领域逐步延伸到工商业,从而形成了企业人权责任(corporate human rights responsibility,CHRR)这一概念。研究学者普遍认为,企业人权责任是尊重和保障包括企业股东、员工、广大消费者在内的利益相关者的生命健康权、劳动权、环境权等,其中最为重要的是生命健康权(李学稳,2009;刘伟伟,2016;李莎莎,2018;陆明区,2022;吕忠梅和张宝,2022)。企业人权责任的发展经历了1970-2011年的萌芽期、2011年至今的发展期和未来期,国际法、国际公约和国际行业标准的不断完善也规范了企业人权责任机制(胡珀和李卓伦,2020)。随着新兴国家在国际社会中的地位和影响力与日俱增,现在越来越多的企业开始制定和发布企业社会责任报告。王秀梅(2019)提出,我国应当借鉴相关经验,制定和颁布国家层面的人权行动计划,进一步监督企业履行人权责任。

融资约束是指在资本市场不完善的情况下,由于信息不对称,使得企业内部融资成本低于外部融资成本,致使企业过度依赖内部资金,从而造成企业投资额低于最优投资水平的情况(Fazzari等,1988)。在现有研究中影响融资约束的因素可以分为内部因素和外部因素两个层面:内部因素主要包括企业现金流(Fazzari等,1988)、现金持有量(杨兴全和曾义,2014;邢毅和王振山,2018)、管理层相关因素(Garvey和Mawani,2005;董小红和周雅茹,2020)。外部因素包括所在市场的金融发展水平(Christopher,2011)、政府政策(Hyytinen和Toivanen,2005;张炳发等,2020)、宏观货币政策(战明华等,2020)等。

企业人权责任是企业社会责任的重要组成部分,主要包括对员工权利的保障、对消费者和供应商权利的保障以及环境人权等。企业履行保护环境的责任、善待员工,有利于提升消费者的购买意愿和对企业产品质量的感知(周延风等,2007)。例如,白象方便面在2022年的“3·15”晚会后突然爆火,一方面因为其产品质量过关,另一方面白象在就业方面并不回避残疾人,其称残疾员工为“自强员工”,并在全国各地的分支机构积极安排“自强员工”。此外,公司实施员工持股计划、积极履行环保责任、提高信息披露水平也能有效减轻公司面临的融资约束(于晓红等,2022)。企业有效履行人权责任,在自愿披露或被媒体披露后,能够得到广大消费者的信赖,迅速提高企业品牌价值和营收水平,有助于缓解企业融资约束,因此,本文提出以下假设:企业积极履行人权责任能够有效缓解融资约束。

3 研究设计

3.1 样本数据

本文选取2016-2020年A股上市公司的数据作为研究样本,公司人权责任评分数据来自和讯网,选取和讯网社会责任指标中与企业人权相关的指标:员工责任评分数据,消费者、供应商和客户权益责任评分数据,环境责任数据三大类评分数据,数据加权后作为衡量企业履行人权责任的标准。其他数据来自万得(Wind)数据库和国泰安数据库(CSMAR)。同时,对数据样本进行以下处理:一是对ST、PT企业予以剔除;二是剔除金融类企业;三是剔除当年上市的企业。经过以上处理得到15 150个有效的数据样本,本文主要使用Stata 17.0和Excel处理相关数据。

3.2 模型设计

本文采用海外学者使用的现金-现金流拓展模型进行实证检验:

式中,i表示企业;t表示年度;CF表示经营性现金流量;CF的系数a1表示现金-现金流敏感度,a1显著为正,表示企业过于依赖内部资金,a1值越大说明企业融资约束越强烈;a2~a5表示控制变量系数;a0表示常数项;ΣYear表示年份固定效应;ε表示模型扰动项。

3.3 变量定义

①被解释变量。本文选取ΔCash作为被解释变量,为本期现金及现金等价物的净增加值与期初总资产的比值,其结果反映了企业现金持有量的变化程度。②解释变量。经营性现金流量(CF):本期经营活动产生的现金流量净额与期初总资产的比值,CF的系数反映了企业融资约束的情况,系数越大表示企业面临融资约束的程度越严重。企业人权责任质量(CSRR):本文采用和讯CSR报告数据,根据选取的二级和三级指标进行加权评分,评分越高,表示企业履行人权责任的质量越高。③控制变量。公司规模(Size):本文以公司期末总资产规模的对数来度量公司规模。投资机会(Q):本文利用Tobin's Q度量,等于期末公司负债账面价值与股票总市值之和除以公司期末总资产。

4 实证结果分析

4.1 描述性统计与相关性分析

由表1可知,ΔCash的均值是0.030 6,反映出本期现金及现金等价物的净增加额平均占期初总资产的3.06%。经营性现金流量CF的均值为0.059 3,反映出企业在经营活动中不具有足够多的流动资金。另外,企业人权责任质量(CSRR)的均值为0.428,说明企业人权责任得分普遍较低。

表1 变量数据描述性统计

由表2可知,ΔCash与CF的相关系数为0.292,在0.1%水平显著正相关,反映公司面临显著的融资约束。交叉项CSRR与CF的系数为-0.056,在0.1%水平显著负相关,说明企业承担人权责任能够有效缓解公司的融资约束,初步验证了提出的假设。

表2 各变量相关性分析

4.2 回归结果分析

本文根据现金-现金流拓展模型对2016-2020年期的数据进行回归分析,如表3所示。

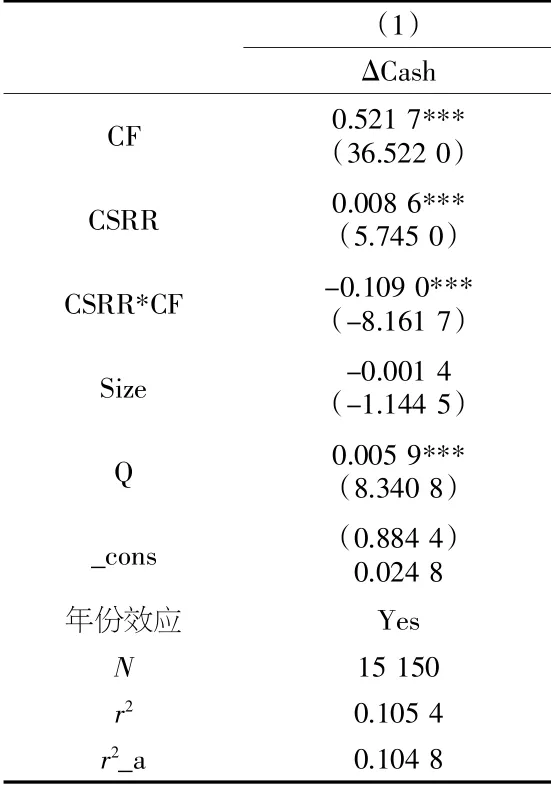

由表3可知,CF与ΔCash在0.1%水平上显著正相关,说明企业普遍存在融资约束。交互项CSRR*CF的系数为-0.109,显著水平为0.1%,说明在企业中,企业人权指数越高,企业的融资约束越低,结果验证了假设。

表3 基础回归实证结果

4.3 稳健性检验

为了避免遗漏变量而产生的内生性问题,本文采用国内学者使用的现金-现金流敏感性模型进行稳健性检验。检验结果如表4。

式中,ΔSTD为企业短期流动负债的变动量,等于本期流动负债增加额比上期初总资产;ΔNWC为非现金营运资本的变动,等于本期非现金营运资本变动额比上期初总资产;Exp为资本支出,为本期构建固定资产、无形资产和其他长期资产支付的现金与期初总资产的比值。由表4可知,CF与ΔCash在0.1%水平上显著正相关,说明企业普遍存在融资约束。交互项CSRR*CF的系数为-0.099 9,显著水平为0.1%,说明在企业中,企业人权指数越高,企业的融资约束越低。稳健性检验的结果与主回归结果一致。

表4 稳健性检验实证结果

4.4 进一步分析

小规模公司相对于盈利能力较强、经营多元化的大规模公司来说,融资约束程度更高,并且这种现象在我国上市公司中普遍存在,由于规模效应,银行更愿意把资金借给风险相对较小的大企业。此外,由于市场的信息不对称,使得企业付出一定的风险补偿,提高了企业的融资成本,造成了企业的融资约束。因此,相较于大企业,小企业更有动力通过各种方式来缓解自身融资约束,其中,履行人权责任能够增加公司的曝光度,提高公司信息披露质量,减少信息不对称,有利于缓解融资约束,因此,本文进一步分析公司规模对企业承担人权责任缓解融资约束的影响效果。

本文将样本按公司规模中位数分为大企业组和小企业组,并分别进行了回归,实证检验结果如表5所示。

由表5可知,小企业普遍存在更为严重的融资约束,并且交乘项的系数更大,说明小规模企业更有动力通过承担人权责任来缓解自身融资约束。

表5 分组回归实证结果

本文主要研究企业承担人权责任对融资约束的影响,通过梳理人权责任和融资约束的相关文献,提出了企业积极履行人权责任能够有效缓解融资约束的假设。之后,本文选取我国2016-2020年A股上市公司作为研究样本,对该假设进行了实证检验并得出了相关结论。

5.1 结论

通过上述分析,本文总结了以下结论:第一,我国企业普遍面临融资约束问题,积极承担企业人权责任能够缓解自身的融资约束;第二,规模较小的企业面临的融资约束更加严重,因此,其更有意愿通过承担企业人权责任来缓解自身融资约束。

5.2 政策建议

习近平总书记深刻指出:“尊重和保障人权是中国共产党人的不懈追求。”尽管我国在立法层面积极尊重和保护人权,但是在企业层面,其仍需加强落实人权责任建设。第一,积极培育保障人权责任的企业文化,提升企业内部尊重人权的责任意识,使企业管理者和员工拥有更高的社会责任感和正确的人权观念;第二,将人权责任写入企业内部规章制度,可落实人权责任激励机制,将客户、供应商、员工的反馈纳入绩效考核标准。