农村互联网金融发展分析

2022-12-23尹建中付玲珑陈池

尹建中 付玲珑 陈池

农业作为国民经济的根基,与互联网有着密不可分的关系。农村金融是农村经济发展的衍生体系,在巨大的新兴科技浪潮下,农村金融与“互联网+”体现出了高度的契合性,成为推进农村经济发展的有效途径之一。农村互联网金融的发展能够有效促进乡村振兴战略的实施。

湖南农村互联网金融发展现状

一、农村互联网金融发展政策

2015年以来,国家先后出台了推进我国农村互联网金融发展的许多有利政策,其主要内容都是加大对农村互联网金融的扶持力度与加快建设农村互联网金融体系。湖南省围绕国家政策相继出台了有利于湖南农村互联网金融发展的方案与措施,其内容侧重于支持农业优势特色产业加快发展和保持扶贫再贷款政策的延续性。

二、农村互联网金融发展模式

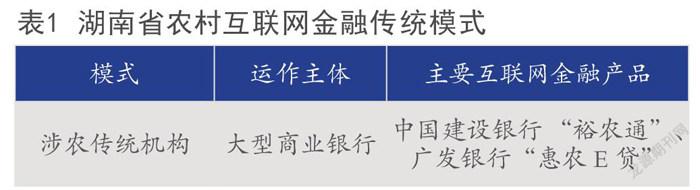

(一)农村互联网金融传统模式

湖南省农村互联网金融传统模式由原来的政策主导模式逐渐转化为市场主导模式,即以市场需求为出发点,配合政策手段降低农村金融市场的准入门槛,激发市场活力。湖南省现有农村互联网金融布局主要是涉农传统机构,其运营主体一般为商业银行(如表1)。

(二)农村互联网金融创新模式

阿里巴巴、京东和苏宁是创新农村互联网金融发展最具有代表性的企业。湖南省现有农村互联网金融创新模式主要有电商+涉农、产业链+金融、金融机构+服务“三农”、互联网平台+P2P 等四种(如表2)。其中最具有代表性的企业为京东和阿里巴巴,它们有较大的线上零售流量和知名度、物流实力与技术优势。

三、农村互联网金融用户结构

湖南省农村互联网金融用户分为涉农类企业与农村居民个人。

涉农企业在湖南省农村互联网金融服务中的贷款占比为71.67%,而农村居民个人贷款占比约为28.33%。这说明农村互联网金融服务中企业发展更为突出,也说明互联网金融推动了湖南省农业企业的发展。

湖南农村互联网金融发展存在的问题

一、缺乏完备的农村互联网金融监管体系

(一)农村互联网金融缺乏监管依据

农村互联网金融是近年来金融市场的后起之秀,有些交易過程相较于传统金融更加复杂,需要有完善的法律法规来规范。目前国家所发布的关于规范农村互联网金融发展的文件都为非正式法律文件,没有明确的农村互联网金融法律法规或具体的规章制度,没有明确的农村互联网金融监管标准,导致农村互联网金融监管没有明确的参照标准。缺少标准的监管依据致使农村互联网金融监管难度较大,无法保障农村居民的合法利益。

(二)缺乏涉农金融直属监管单位

农村互联网金融涉及互联网、金融和农村金融等多个领域,导致涉农金融没有直属监管部门。这些领域间有一定分割性,例如市场监督管理局与银保监会都需要参与监管,但监管内容分别为互联网与网上银行。除此之外,税务部门、审计部门和公安部门也参与管理,这导致参与管理的各部门职能范畴有交集。由于农村互联网金融平台的运营状况和整体风险难以有效控制和评估,分割现象更加严重,难以凝聚合力。

二、农村互联网金融市场供求失衡

(一)互联网基础设施建设供求失衡

从需求角度看,湖南省2021年农村金融机构的覆盖率为95%左右,而农村互联网金融基础设施覆盖率仅为50%左右,远远满足不了农村对互联网金融的需求。从供应角度看,目前湖南省金融产业的供应主体主要是各大银行和金融机构,而且基本处于垄断状态,对农村互联网金融的发展供应资金或者设施仍依赖于政府补助。

(二)涉农互联网金融产品供求失衡

从需求角度看,不论是农村个体户还是农业企业都有贷款需求,而大多农户都有闲散资金,对投融资也有新的需求。传统金融机构单一的借贷产品无法最贴合地满足农村用户需求。从供应角度看,几乎没有大型金融机构在湖南农村建立完善的金融征信系统,这导致大多数金融业务无法展开。

金融机构在农村的供求失衡,直接导致农村互联网金融产品品种偏少。目前湖南省的助农互联网金融产品主要是信贷产品,其次是保险产品和理财产品。

三、互联网金融产品农村嵌入性差

(一)农户金融知识匮乏

目前大多数互联网金融产品的使用都是通过线上平台,大多数个体农户很难在较短时间内掌握大量金融基础知识并在现实生活中应用。几乎任何互联网金融新产品都要运用互联网技术移动终端进行交易且程序较为复杂,这使得农民对新式金融业产品更难以接受。

此外,农民囿于传统金融意识的思想束缚和惯性力,意识变化难度大,导致互联网金融产品营销推广艰难。

(二)农村互联网金融人才短缺

农村互联网金融发展不可或缺的是人才与技术,特别是既熟悉金融基础服务又掌握网络技术的综合性人才。调查显示,大多数金融类专业高校毕业生毕业后选择到城市工作,虽然有相关向农业倾斜的就业政策,但是农村的生活环境、基础设施与城市有一定差距,难以吸引人才流入。虽然互联网金融人才也可以在当地培养,但农村教育资源长期有限,农村居民文化水平通常不高,企业需要在人才培训方面投入更多资源。后续还需要预防人才流失。农村互联网金融人才短缺阻碍农村互联网金融发展。

(三)金融诈骗频发导致市场基础差

金融服务开展最重要的前提是确保资金和交易安全。目前农村互联网金融管理机制不完善,缺乏法律法规与惩处机制,农村用户群常常缺乏网络安全防范意识,对网络信息的鉴别力差,加上农村互联网金融的其他特质,让很多犯罪分子有了可乘之机。这也同时导致农村互联网金融市场乱象,农村互联网金融产品质量参差不齐。农户被骗后想要通过法律维权困难,导致许多农户不敢购买新兴互联网金融产品。这些大大增加了对金融市场管理的困难。

湖南农村互联网金融发展对策

一、建立健全农村互联网金融监管体系

(一)明确监管单位,优化监管机制

湖南省要提高农村互联网金融监管单位的精准度。在农村互联网金融中,银行依旧是农村金融服务的中坚力量,政府银保监需要在农村互联网金融的监督管理中占核心地位。市场监督管理部门应发挥调节市场和监管网络管理的作用,税收部门应发挥税务监督作用,执法部门应对农村金融市场发展过程中违法行为进行监管,审计部门也应该参与进来。通过这些部门一起对农村互联网金融市场进行全方位、无死角的监督管理,湖南省农村互联网金融市场的秩序将会越来越规范。

(二)提高农村互联网金融立法水平

第一,加强法制化建设,使农村互联网金融行业有法可依。第二,相关监管部门应该知道自身的义务职责,充分行使自身的权利,对农村互联网金融平台进行监督管理,各个监管部门应进行高度合作。第三,监管单位应该对不同农村互联网金融业务进行差别化监管。

(三)加强农村互联网金融风险防控

首先,要消除潜在金融风险,建立和完善农村金融风险防控长效机制,做好金融前期、中期和后期交易安全认证。其次,升级金融消费者权益保护机制,加大对农村金融市场违法行为的惩罚。最后,针对利用移动端APP进行业务交易的用户,设置有针对性的提醒与保护机制。吸引大型金融机构进驻,加强对农村市场的调研并分析农村用户的消费爱好,定向向不同需求群体定制特色金融产品。

二、平衡农村互联网金融供求关系

(一)加强农村区域互联网基础设施建设

号召龙头金融企业在农村建立具有农村特色的互联网金融和农村电商平台。对银行发展农村金融、增加农村网点数量和网点服务给予支持和奖励。加强风险防范,促进农村互联网金融服务环境可持续发展。

(二)丰富助农互联网金融产品种类

无论是传统银行还是新型金融机构,都需要重视面向农业农村的涉农互联网金融产品开发,其开发要结合农村市场需求以及农民的使用习惯,如操作简单、准入门槛低等。电商等新型农村互联网金融在开发产品时,要注意产品类型与具体种植养殖领域农户的对接。保险企业应研究多种类的涉农保险产品,防范农业系统性风险和市场流动性风险。

三、提高互联网金融产品农村嵌入度

(一)深化互联网金融产品在农村的推广

无论是银行、农村电商平台,还是农业龙头企业,农村互联网金融产品的推广已经成为拓展湖南省农村市场的重要条件。要想打开农村市场,推广是必不可少的步骤。国有金融机构应与通信企业联手,在农村推广产品,提高农村民众对互联网金融产品的认知度。电商平台、农业龙头企业等非银行互联网金融机构,应与助农政府机构联合深入农村宣传。村监管部门要加强对上述平台的检查,提高农民对其的信任度。

(二)提高互联网金融产品的信誉度

提高信誉度必须从监管和客户两方面下手。一方面加大監管力度;另一方面加强对农户金融知识的普及,依据当地特色及农民使用习惯设计产品,多管齐下有效提高产品信誉度。

此外,对农户加强反诈骗知识普及。公安部门要联合互联网管理部门以及金融管理部门整治市场上的灰色信贷产品和保险产品,从而进一步规范市场。

(三)引进优秀的互联网金融人才

人才是农村互联网金融发展的内在驱动力。创建农村互联网金融人才管理体系,激励和加强农村互联网金融公司与科研院所、高等院校的协作,建立健全全方位的人才培养体制。加强农村互联网金融公司职业道德规范基本建设,将金融业工作人员品德教育与行业规范和管理制度文化教育紧密结合,塑造一批高质量、能力强的出色人才。与此同时,也需要留意避免人才外流,放开人才落户现行政策,对湖南省内人才和大学毕业生给予一定的就业政策优惠。[课题项目:2020年度湖南省社会科学成果评审委员会课题“基于社会资本与融资行为相关性的民营企业融资机制研究(XSP20YBZ021)”成果。作者单位:湖南城市学院管理学院]