基于挣值法的湘水系统治理林岗段工程进度—成本管理

2022-12-23胡萧俊男

胡萧俊男

(江西省水利水电开发有限公司,江西 南昌 330000)

1 挣值法原理概述

挣值法是依托工作分解结构WBS而进行成本以及工程施工进度项目的综合控制技术,该技术主要基于具体观测时点所对应的挣值,将该值和计划预算成本、已经完成的工作量所对应的实际成本进行比较找出的差异,根据这种差异再进行进度及成本实际值偏离计划值具体程度的量化分析,从而做出工程实际进度以及实际成本情况的客观判断;如果工程进度滞后或成本超支,则必须采取有效的进度、成本控制措施纠偏,保证工程按计划执行。

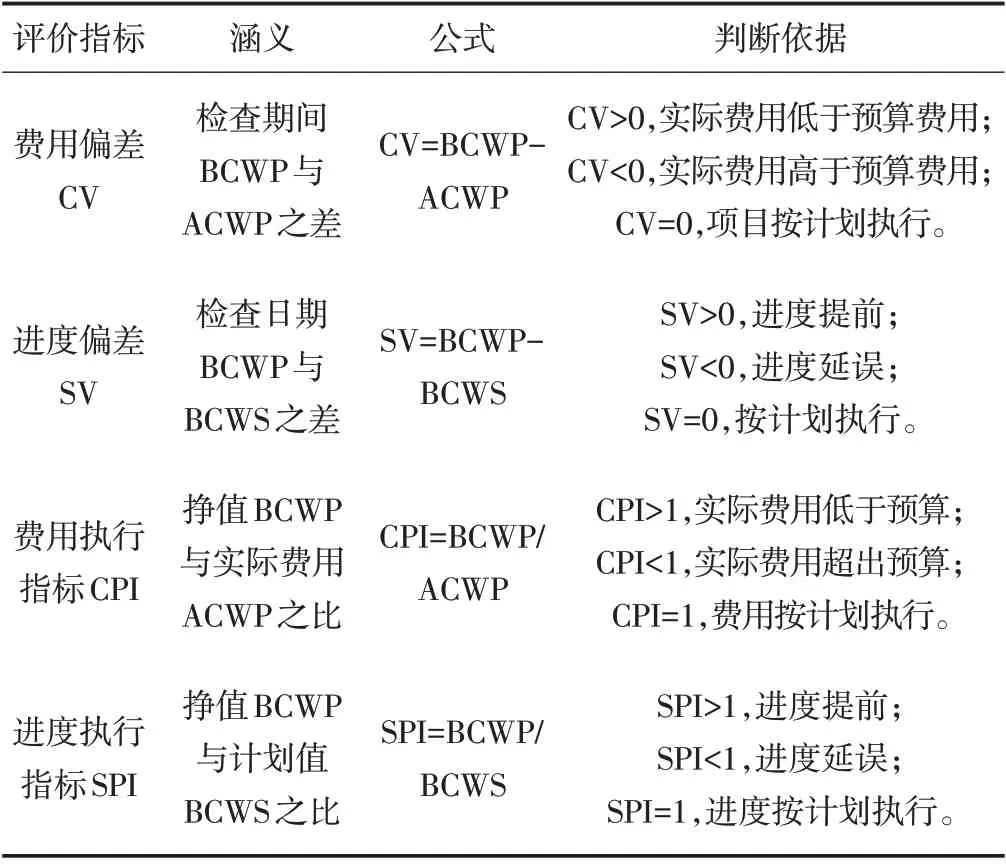

挣值法中的BCWS 曲线所表示的含义是计划工程量所对应的预算成本,BCWP表示的是已经完成的工作量所对应的预算成本,ACWP曲线即已完成工作量实际成本曲线表示随项目推进,项目实际成本不断增大,也呈S形。见图1。挣值法四个评价指标指费用偏差CV、进度偏差SV、费用执行指标CPI和进度执行指标SPI,四个指标取值及判断依据具体见表1。

表1 挣值法评价指标表

图1 挣值法评价曲线图

2 工程概况

会昌县湘水系统治理林岗段工程位于县城湘江左岸核心片区,内容为滨水街头公园景观设计,现场局部苗木长势良好,对现有植被梳理保护,结合现状绿化设计,硬质景观方面新建江边骑行绿道及游步道、新建滨水平台及长廊。区域内三幢建筑编号为1#、2#和3#,1#功能为骑行驿站加公厕,2#功能为公厕建筑,3#功能为管理房建筑,建筑类别为三类,设计使用年限50 年。建筑结构形式为钢筋混凝土框架结构,抗震设防烈度为6°。耐火等级二级,防水等级Ⅰ级(二道防水)。三个建筑物层数均为一层,骑行驿站占地面积179 m2,建筑面积163 m2,屋脊标高5.82 m。

3 工程成本计划的建立

3.1 项目WBS分解

成本计划编制时应明确界定工程范围,确定出各种可交付成果所对应的具体工作。该工程WBS 创建时,应自上而下将工作按照阶段性可交付成果分解成易于管理的专业项目。

3.2 持续时间和逻辑次序

应用专家判断法、类比估算法估计工程各工作包施工顺序及持续时间。该治理工程较为分散,应分地块施工,同一地块中应按照场地平整、拆除及测量工程→土方、花坛、树池工程→景观廊架及钢质构件安装的顺序施工;在各分项工程中也应遵循相应的施工顺序,以保证施工时间及各类资源能充分利用。

3.3 定额成本的制定

该工程费用预算过程主要根据具体的客观施工技术水平、项目管理水平展开项目完成成本的事先测算,城市水系治理工程施工成本主要由直接费、间接费和税金构成。考虑到税金、规费等通常根据国家规定缴纳,故只进行工程实施所涉及直接材料费、相关人工费、直接发生的机械费、措施费的量化核算与管理,套入人、材、机单价定额,编制工程内部定额成本单价。

3.4 成本预算的确定

根据以上所提出的具体流程,可以得出该湘水系统治理林岗段工程目标成本为52.54 万元,其中施工阶段目标成本为31.18万元,其余均为绿化养护成本。

3.5 编制时间—成本累积计划

费用预算的主要成果通过费用曲线体现,费用曲线其实就是借助时间—成本曲线所具体代表的费用累积曲线,该曲线应当作为项目实施过程中各项实际费用支出监控的主要依据。为加强该水利工程施工进度控制以及成本方面的动态控制,必须严格根据工程的进度计划和所对应的里程碑计划,按照进度分配目标成本,并计算单位时间累计支出成本(BCWS 值),绘制该湘水系统治理林岗段工程时间—成本累积计划曲线。以此曲线作为工程成本控制及动态监控的基础。

4 基于挣值法的工程成本控制

4.1 计算挣值

收集湘水系统治理林岗段工程施工实际成本数据,并对相应数据中具体对应的成本发生的时间点,进行具体时点已完成的实际工作量所对应的具体实际成本ACWP值的量化确定;在此基础上再结合工程预算,计算到某检查时点已完工作量累积预算成本BCWP值;绘制ACWP、BCWP及BCWS曲线。将得出ACWP、BCWP 及BCWS 参数值填入挣值参数进度偏差指标表内,并在以上曲线图中增加某时点已完工作量计划成本曲线和已完工作量实际成本曲线,便可得到工程进度-成本变动趋势。

4.2 分析成本费用偏差

该工程第一个10 d 各工作包CPI、SPI 值均接近1,表明在这一阶段进度及成本基本与计划接近。

第二个10 d费用偏差CV合计数为负数,说明该阶段成本超支,进一步分析挣值参数和进度偏差指标表发现,土方工程CPI值远小于1,表明土方工程实际成本大大超出预算成本;其次是景观种植苗木市场价格上涨。为保证施工成本稳定,项目部和景观苗木供应商签订大批量采购合同,并约定采购价格,有效控制了市场价格波动对施工成本的不利影响。进度偏差SV 为正数,说明这一阶段进度提前,再结合各工作包SPI,土方、花坛、树池工程进度较快,而景观廊架及钢质构件安装因预制材料供应延迟而导致进度滞后,为此,项目部进行调整。

4.3 完工估算

根据以上所得到的挣值参数计算结果及进度偏差指数表,进行工程完工估算,以作为工程后续施工成本和进度控制的指导。湘水系统治理林岗段工程施工总成本BAC为31.18万元,整个项目计划成本52.54万元,根据前三个检查时点数据预测,工程施工部分完工预算费用估算值EAC=BAC/CPI=31.18/1=31.25 万元;整个项目完工预算费用估算值EAC=BAC/CPI=52.54/0.9978=52.66万元。

湘水系统治理林岗段工程最初估算工期OD 为92 d,项目工期预测值ETTC=OD/SPI=92/1.0377=88.657 6 d,施工部分估计完工时间为89 d,养护期不变。

4.4 监测纠偏

针对以上所发现的阶段性问题及分析出的主要原因,采取纠偏措施连续性进行相关误差的纠正与实施,直至下一具体检查时点,同样采用上述所提出的过程进行不同项目挣值所对应结果参数的量化,同时进行该水利工程实际成本以及实际进度偏离等具体取值情况的细化,对于可能存在的偏差继续纠偏处理。如此循环,直至工程竣工。

5 结论

综上所述,在确定出契合工程实际成本目标的基础上制定出切实可行的工程项目成本管理实施计划方案,结合所收集的工程资料,对工程成本偏差进行分析和控制,并找出造成该水利系统治理工程实际成本超出预算值、实际进度滞后于设计要求的可能原因,采取切实可行的偏差纠正措施,确保该水利系统质量工程进度—成本目标的顺利实现。