6 月份我国钢铁行业运行情况

2022-12-21本刊钢铁产业研究小组

本刊钢铁产业研究小组

一、国民经济保持增长,钢材需求降幅收窄

今年一季度,我国经济稳定恢复。4月份受超预期因素影响,主要指标下滑明显。随着疫情防控总体向好,5月份经济止住4月份下滑势头,6月份主要经济指标企稳回升。据国家统计局公布的数据,上半年,我国GDP为562642亿元,同比增长2.5%。其中,二季度国内生产总值292464亿元,同比增长0.4%。与钢铁需求相关的一些指标呈现如下特点。

1.工业生产企稳回升

上半年,全国规模以上工业增加值同比增长3.4%。分三大门类看,采矿业增加值同比增长9.5%,制造业增长2.8%,电力、热力、燃气及水生产和供应业增长3.9%。分产品看,新能源汽车、太阳能电池、移动通信基站设备产量同比分别增长111.2%、31.8%、19.8%。

2.固定资产投资持续增长

上半年,全国固定资产投资(不含农户)271430亿元,同比增长6.1%。分领域看,基础设施投资增长7.1%,制造业投资增长10.4%,房地产开发投资下降5.4%。分产业看,第一产业投资增长4.0%,第二产业投资增长10.9%,第三产业投资增长4.0%。二季度,固定资产投资(不含农户)同比增长4.2%。其中,4月份增长1.8%,5月份增速加快至4.6%,6月份增速进一步回升至5.6%。6月份,固定资产投资(不含农户)环比增长0.95%。

据测算,1-6月份折合钢表观消费量为50121万吨,同比下降6.9%,降幅比1-5月份收窄0.4个百分点。见图1。

图1 2020-2022年6月折合钢表观消费量

二、钢铁生产同比下降,但产量规模仍处于历史高位

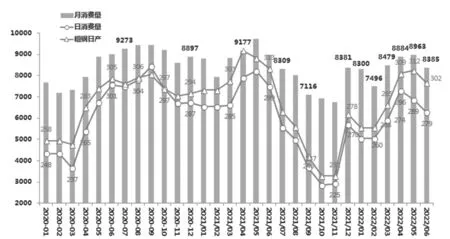

上半年,全国累计产钢52688万吨,同比下降6.5%,比去年下半年增长3.64%。二季度,全国累计产钢2801万吨,同比下降4.01%,比一季度增长15.1%,比去年4季度增长23.4%;6月份,全国产钢9073万吨,同比下降3.3%;日均产钢302.43万吨,同比下降3.3%,环比下降3.0%。

上半年,全国累计产生铁43893万吨,同比下降4.7%,比去年下半年增长2.16%。二季度,全国累计产生铁23415万吨,同比增长0.84%,比一季度增长16.5%,比去年4季度增长18.9%。6月份,全国产生铁7688万吨,同比增长0.5%;日均产生铁256.27万吨,同比增长0.5%,环比下降1.3%。

上半年,全国累计产钢材66714万吨,同比下降4.6%,比去年下半年下降0.36%。二季度,全国累计产钢材35586万吨,同比下降3.5%,比一季度增长14.1%,比去年4季度增长12.5%。6月份,全国产钢材11842万吨,同比下降2.30%;日均产钢材394.73万吨,同比下降2.3%,环比下降0.2%。见图2、图3。

图2 2021-2022年6月主要钢铁产品月产量 万吨

图3 2020-2022年6月全国主要钢铁产品日产情况 万吨

分区域看,各大区上半年钢产量均为减少,减产较多的华北地区减产1193万吨,华东地区减产997万吨。

分品种看,上半年产量增幅较大的钢材品种有:大型型钢同比增长16.51%、热轧薄宽钢带同比增长6.65%、镀层板(带) 同比增长5.59%、热轧薄板同比增长5.49%。产量降幅较大的钢材品种有:冷轧窄钢带同比下降18.74%、钢筋同比下降14.09%、线材(盘条)同比下 降13.80%、涂层板(带) 同比下降12.05%。

三、钢材进出口量减价升,初级产品出口阶段性增加

上半年,我国进口钢材577万吨,同比下降21.5%。分月进口量基本处于下降趋势,6月份进口钢材79万吨,环比减少1.5万吨,同比减少46万吨。见图4。

图4 2019-2022年6月钢材当月进口情况 万吨

上半年,我国累计出口钢材3346万吨,同比下降10.5%。分月来看,4月份之前各月出口量在500万吨以内,低于同期水平。俄乌冲突发生后,全球钢铁供需严重错配,海内外价差连续快速扩大,拉动钢材出口量5月份大幅增长,6月份仍维持在750万吨以上的水平。见图5。

图5 2019-2022年6月钢材当月出口情况 万吨

基于上述同样的原因,5月份出口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)35万吨,环比增加1倍。其中钢坯出口量31万吨,环比增加13.8万吨,创2008年9月以来最高水平。见图6。

图6 2008-2022年1月钢坯当月出口情况 万吨

上半年,受国际钢材市场价格较高拉动和钢材进出口结构变化影响,我国钢材进出口价格均同比上涨,其中出口钢材平均价格为1438美元/吨,同比上涨45.9%;进口钢材均价为1207美元/吨,同比上涨29.2%。出口均价比进口均价高231美元/吨。6月份,钢材进口均价1733美元/吨,环比上涨4.3%,同比上涨34.5%;出口平均单价1549美元/吨,环比上涨12.3%,同比上涨20.7%。进出口价差从上月的283.1美元/吨收窄至185美元/吨。见图7。

图7 2020-2022年6月中国钢材进出口平均价格 美元/吨

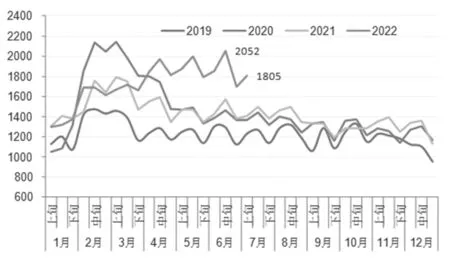

四、钢材企业库存高位波动,社会库存同比略增

自4月以来,重点统计钢铁企业钢材库存高位宽幅波动,明显高于近年同期水平。6月下旬,库存量为1694.86万吨,比5月下旬减少99.38万吨,降低17.42%;比年初增加565.17万吨,增长50.03%;比去年同期增长318.25万吨,增长23.12%。7月上旬,库存由降转升,达1805万吨,环比增加110万吨,增长6.5%;比年初增加675万吨,增长59.8%;同比增加399万吨,增长28.4%。见图8。

图8 2019-2022年6月钢厂库存变化情况 万吨

自2月以来,中钢协监测的21个城市5大品种钢材社会库存量窄幅波动,总体处于下降趋势,但去库速度缓慢。6月下旬库存量为1252万吨,比5月下旬增加45万吨,上升3.7%;比年初增加464万吨,上升58.9%;比去年同期增加107万吨,上升9.3%。7月上旬,中钢协监测的钢材社会库存量为1203万吨,旬环比减少49万吨,下降3.9%;比去年同期增加20万吨,上升1.7%。见图9。

图9 2019-2022年6月钢厂社会库存变化情况 万吨

五、铁矿石价格同比下降,其他原燃料成本同比上涨

从铁矿石供给看,上半年,我国累计生产铁矿石原矿50121.1万吨,同比下降2.9%;其中6月份生产9871.1万吨,同比增长9.2%。上半年累计进口铁矿石5.36亿吨,同比下降4.4%;其中6月份进口8987万吨,同比增长0.5%。见图10。

图10 2021-2022年6月铁矿石原矿情况 万吨

从铁矿石价格看,1-4月缓慢上升,5月以来趋于下降,总体水平低于去年同期,但仍于历史高位。上半年进口铁矿石均价127.6美元/吨,同比下降46.6美元/吨,降幅27%。见图11。

图11 2021-2022年6月铁矿石进口量价 美元/吨

其他原燃材料价格普遍上涨。上半年炼焦煤均价为2956元/吨,同比上涨68.2%;焦炭均价为3099元/吨,同比上涨28.53%。原燃料价格上涨叠加二季度交通受阻、物流成本大幅增加,致使钢铁企业成本压力加大。

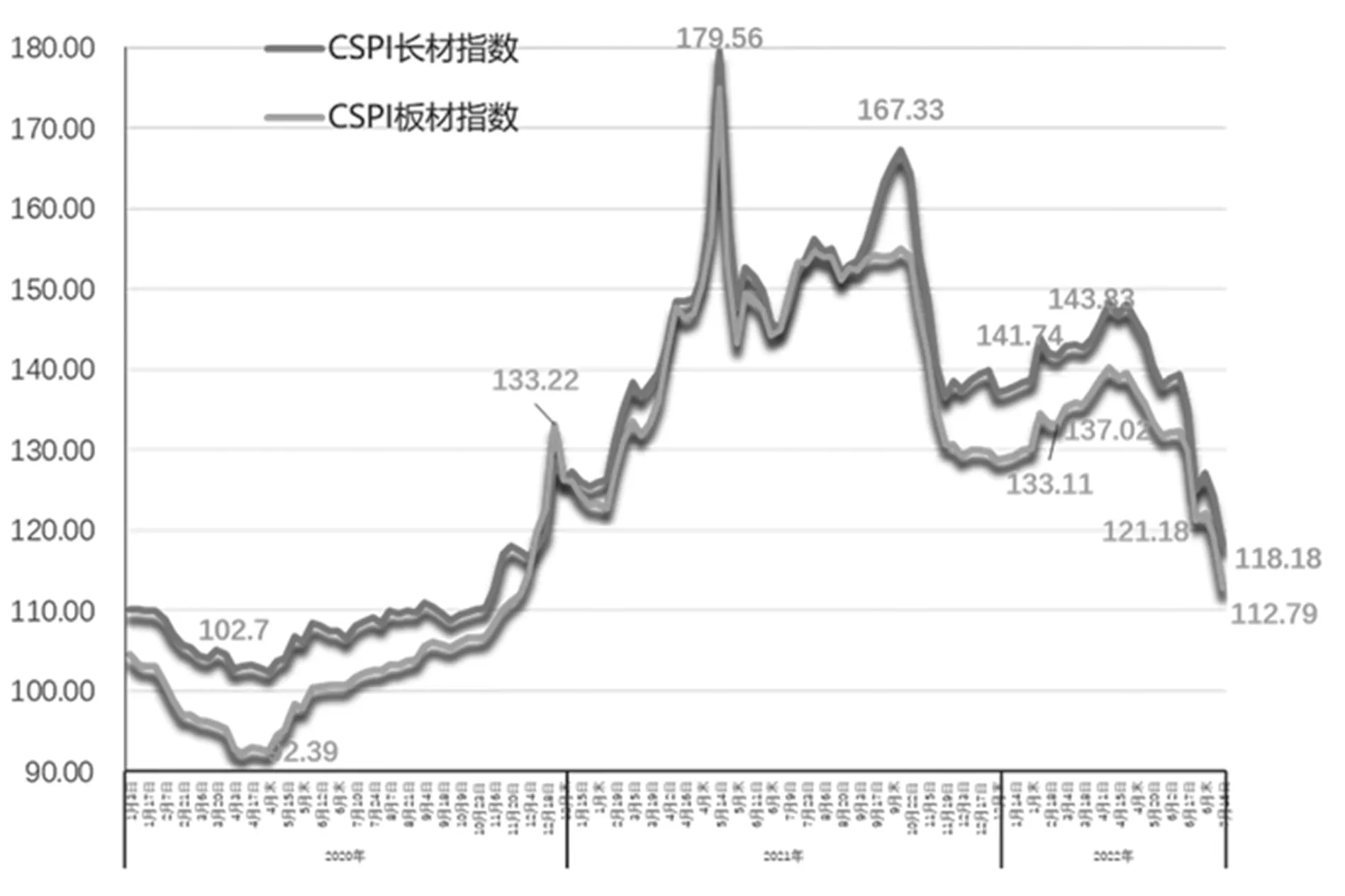

六、钢材价格先升后降,均值低于上年同期

上半年,中国钢材价格指数(CSPI)平均值为133.92点,同比下降3.93点,降幅为2.85%。从分月情况看,1-4月呈持续上升走势,5-6月呈回落走势。6月末,CSPI综合指数为122.52点,环比下降10.67点,降幅为8.01%,降幅较上月加大3.13个百分点;同比下降20.96点,降幅为14.61%。7月份前两周继续下降,7月15日跌至113.21点,为2020年12月以来的最低点。见图12。

图12 2021-2022年6月CSPI综合指数走势图

从分项指数看,上半年CSPI长材指数平均值为139.26点,同比下降1.53点,降幅为1.09%;CSPI板材指数平均值为131.92点,同比下降6.28点,降幅为4.54%。6月末,CSPI长材指数为127.14点,环比下降10.93点,降幅为7.92%;CSPI板材指数为122.06点,环比下降9.74点,降幅为7.39%。与上年同期比,长材、板材指数分别下降18.00点和22.96点,降幅分别为12.40%和15.83%。见图13。

图13 2021-2022年6月CSPI分项指数走势图

七、收入降幅大于成本降幅,钢铁企业效益下降

6月份,大中型钢铁企业实现营业收入5847.31亿元,环比下降1.57%,同比下降7.21%;营业成本5449.50亿元,环比下降1.30%,同比下降0.24%;利润总额111.60亿元,环比下降34.01%,同比下降73.26%;销售利润率1.91%,环比下降0.94个百分点,同比下降4.71个百分点。

上半年,大中型钢铁企业累计实现营业收入31848.48亿元,同比下降5.73%;营业成本29228.03亿元,同比下降1.54%;利润总额1042.34亿元,同比下降53.56%;销售利润率3.27%,同比下降3.37个百分点。见图14、图15。

图14 2021-2022年6月大中型钢企月度利润走势图

图15 2021-2022年6月大中型钢企月度利润率变化图

6月末,会员钢铁企业资产负债率60.88%,同比下降1.07个百分点,环比下降0.32个百分点。

八、钢铁投资增速低位波动,铁矿投资增速高位回调

上半年,黑色金属冶炼和压延加工业固定资产投资同比累计增长1.6%,比1-5月份增速0.3%加快1.3个百分点,比去年上半年增速26.3%低24.7个百分点,比去年全年累计增速14.6%低13个百分点,比全国固定资产投资增速6.1%低4.5个百分点,比制造业增速10.4%低8.8个百分点。见图16。

图16 2020-2022年6月钢铁行业投资与全国固定资产投资变化

上半年,黑色金属矿采选业投资累计同比增长76.1%,比1-5月份的累计增速82.3%回调6.2个百分点,比去年全年累计增速26.9%加快49.2个百分点,比去年上半年累计增速1.5%加快74.6个百分点。

九、总结及展望

上半年多方面因素的累积导致钢材市场阶段性供求失衡和钢铁企业经营困难。其一,从疫情影响看,4月突发的疫情涉及面广,对主要用钢行业的影响大于对钢铁行业的影响。其二,从政策效应看,国家针对经济下行压力加大问题出台的相关激励政策逐步落地,虽然房地产投资难改下降态势,但主要经济指标已企稳回升。其三,从供需平衡看,今年钢厂的钢材库存长时间保持高位,二季度钢材价格跌势明显,表明钢材供需出现失衡。其四,从效益角度看,钢铁企业销售收入降幅大于钢材成本降幅,利润空间受到挤压。

未来疫情变化难以预测,但对疫情的应对措施将会日趋成熟。可喜的是,从5月份开始,宏观经济指标开始逐步好转,这一势头有望持续;近期大多数钢铁行业已采取应对措施,有的企业甚至“打响生存保卫战”,这必将促使钢铁企业加强自律、挖潜降本,从而提高发展质量,早日扭转被动局面。