我国房地产企业财务风险评价

——基于上市公司的数据

2022-12-19刘睿晴

刘睿晴

(北华大学经济管理学院,吉林 吉林 132000)

1 引言

1998年我国实施城镇住房制度改革并不断深化,此后我国城镇化进度的不断推进,房地产业加速发展,成为推动我国经济增长的主导产业。然而在我国经济由高速增长转向高质量发展的现阶段,由于城镇化脚步放缓,人口老龄化加重,我国房地产市场的供需也发生了变化,由最初的需求大于供给阶段转向总体均衡但结构失衡的新阶段。房地产行业作为国民经济的命脉,关乎民生切实生活需要和社会稳定。加强房地产企业风险防范,已经成为国民经济稳定运行的重要保障。因此,识别房地产企业风险因素,评价房地产企业财务风险现状,对保证房地产行业平稳健康发展具有重要意义。

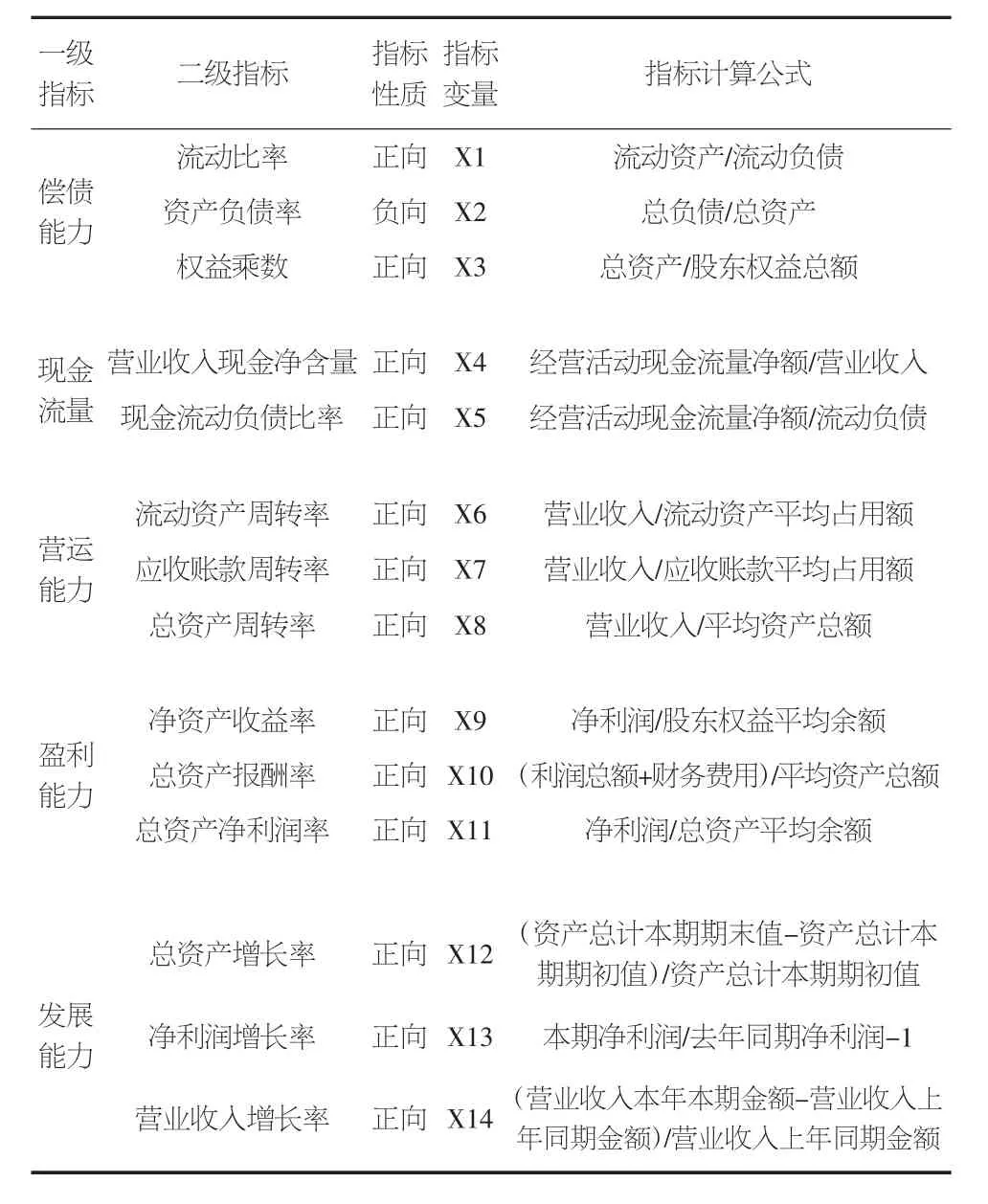

2 指标体系的构建

2.1 样本选取及其标准化处理

本文根据证监会行业分类2012版的行业划分标准,以深沪A股我国房地产上市公司为研究对象,剔除被ST、*ST、退市以及财务数据缺失企业,最终选取82家上市公司2021年的财务数据年报为样本。采用Z-score方法进行原始数据的标准化处理,消除变量的无量纲差异。其中样本数据均来自RESSET数据库。使用SPSS25、Excel数据进行加工处理。

2.2 评价指标的选取

企业财务风险的影响因素可分为定量因素和定性因素,为使评价结果更具客观性,本文全部选取定量财务数据,通过对相关文献的梳理总结,结合房地产行业财务风险特征,本文基于偿债能力、现金流量能力、营运能力、盈利能力和发展能力5个角度,筛选出14个代表性财务指标,以此来分析房地产上市公司的财务风险。具体指标选取情况如表1所示。

表1 房地产上市公司财务风险评价指标体系

3 实证分析

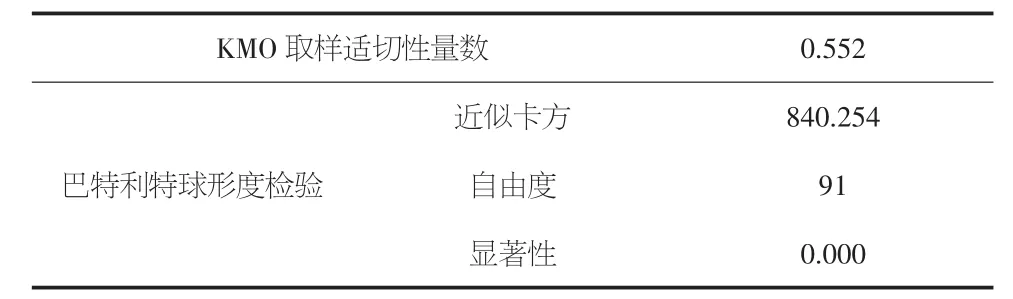

3.1 KMO和巴特利特检验

进行因子分析的前提是各变量间必须具有相关性。因此使用SPSS 25进行KMO和Bartlett球形检验,原假设H0变量之间没有相关性。KMO取值在0~1,越接近1变量之间共同元素越多,因子分析效果越好,KMO值低于0.5则不适合因子分析。由表2可知,KMO值为0.552,相伴概率P值为0.000,变量之间存在相关性,拒绝原假设,可以进行因子分析。

表2 KMO和巴特利特检验

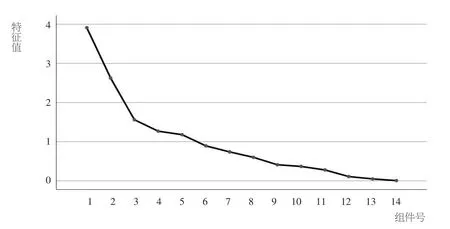

3.2 方差贡献率

本文因子分析的主成分确定结合特征值与累计贡献率,并根据碎石图验证提取的公因子数量,得到表3总方差解释和图1碎石图。

表3 总方差解释

图1 碎石图

表3结果显示14个特征值中,有5个因子特征根大于1,主成分的累积贡献率达到75.31%。说明前5个公共因子可以较好地解释原有变量包含的信息。图1中碎石图前5个因子的特征根均大于1,且斜率较大,进一步验证了本文5个公因子数量的确定。

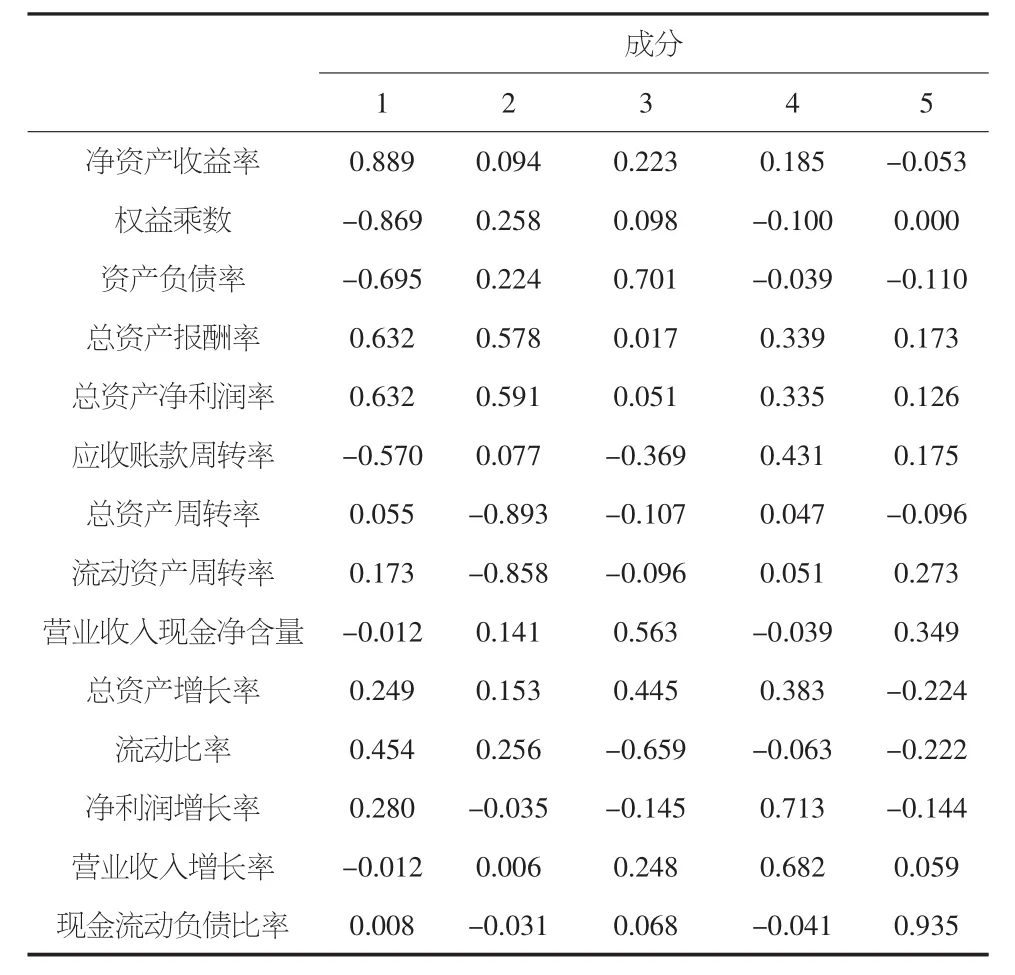

3.3 因子载荷矩阵

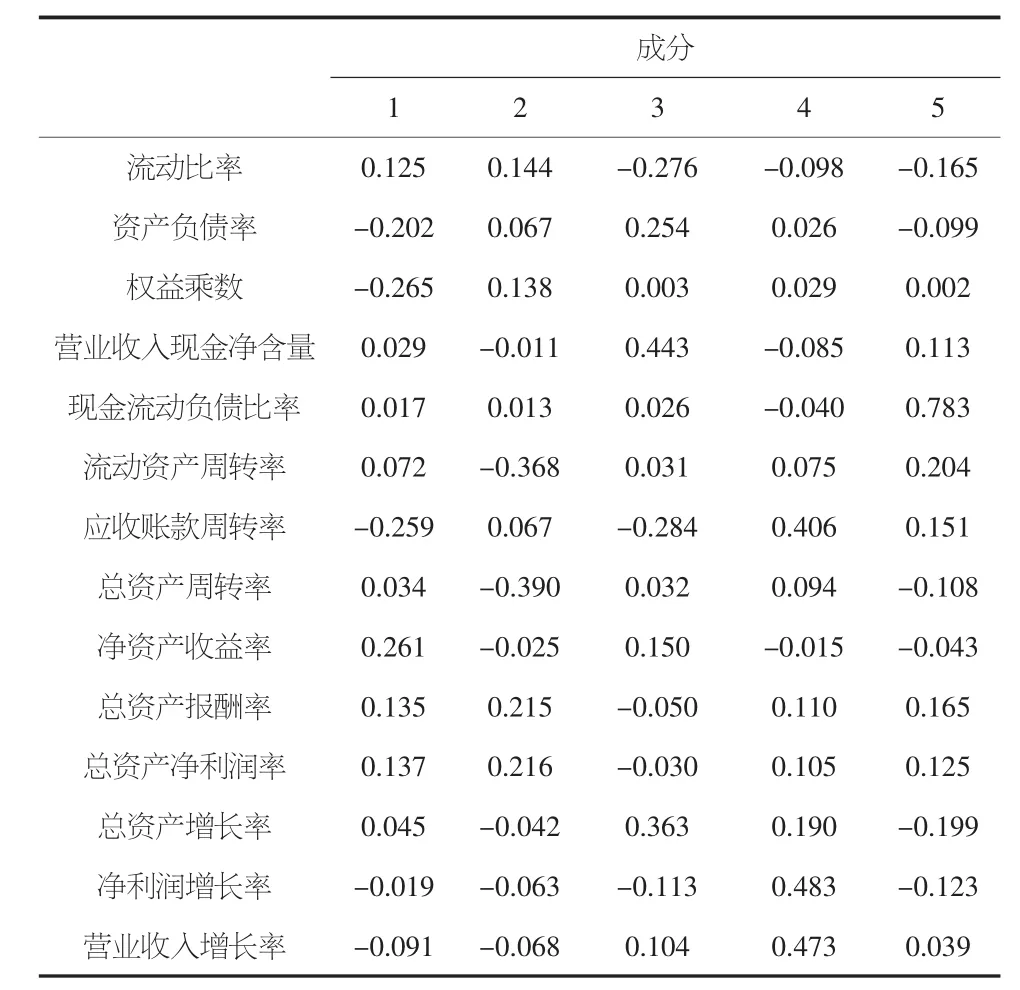

对原始因子载荷矩阵进行旋转能够使相关系数变大,从而更好解释。本文采用最大方差法进行旋转,旋转后的成分矩阵如表4所示。

表4 旋转后的成分矩阵

根据旋转后的因子载荷系数表,能够分析每个因子中的隐变量,使各公因子意义更加明确合理。由表4可知,第一主成分F1在净资产收益率、权益乘数和资产负债率上具有较高载荷,大致反映了样本公司的偿债能力和盈利能力,因此可将F1命名为盈利风险因子;第二主成分F2在总资产周转率和流动资产周转率上有较高载荷,大致反映了样本公司的营运能力,因此可将F2命名为营运风险因子;第三主成分F3在流动比率和资产负债率上有较高载荷,大致反映了样本公司的偿债能力,因此可将F3命名为偿债风险因子;第四主成分F4在净利润增长率和营业收入增长率上有较高载荷,大致反映了样本公司的发展能力,因此可将F4命名为发展风险因子;第五主成分F5在现金流动负债比率上有较高载荷,大致反映了样本公司的现金流能力,因此可将F5命名为现金流风险因子。

3.4 计算因子得分

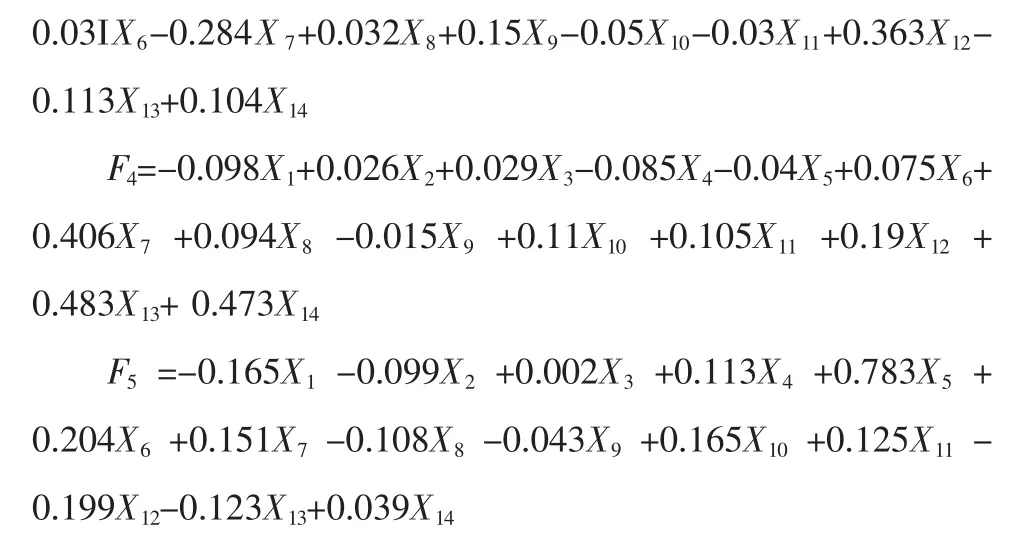

根据表5的成分得分系数矩阵可以得到5个主成分因子的得分函数。

表5 成分得分系数矩阵

其中Fi是提取的第i个公共因子的得分,Xi是经标准化处理后的样本数据的值(i=1,2,3,…,14)。

3.5 综合评价模型的建立

根据各主成分因子对应的方差贡献率比例为权重,就可以对各样本公司的财务风险进行综合评价求得综合得分,公式如下:

3.6 实证结果分析

公共因子F1对房地产企业财务风险解释能力占比最高,能够解释25.221%的全部信息,因此F1所代表的盈利风险指标是对企业综合财务能力影响程度最大的指标。其次F2代表的营运风险指标对总指标的解释程度占比为17.571%,对企业综合财务能力影响也较强。其余的公共因子对总指标的解释能力不断递减,分别为12.621%、11.364%和8.531%,分别代表偿债风险、发展风险和现金流风险。

将各变量代入上述模型公式,可以得到82家样本公司的单个因子得分和综合评价得分。F值越大,说明样本公司的财务风险越低,反之,公司财务风险越高。经计算,F值最大,即风险水平最低的为荣丰控股,F值为1.01;F值最小,即风险水平最高的为国创高新,F值为-2.38。

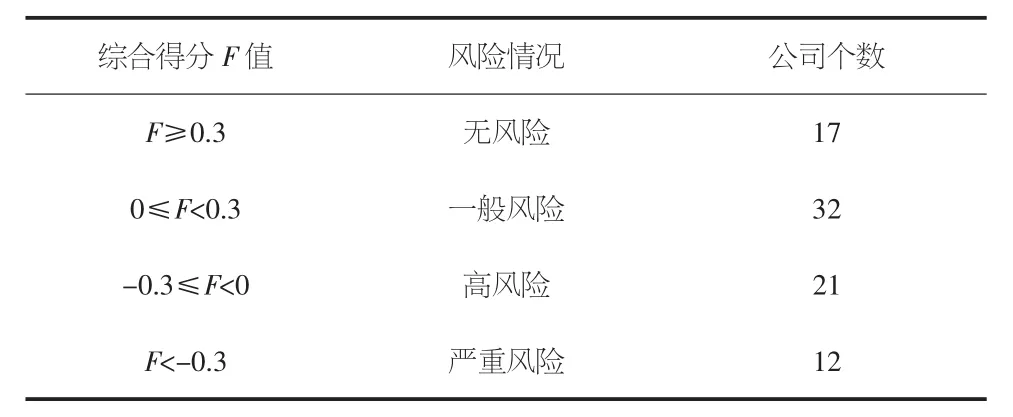

文章以风险系数F值0.3、0、-0.3为临界点划分风险等级,F≥0.3 为无风险,0≤F<0.3 为一般风险,-0.3≤F<0 为高风险,F<-0.3为严重风险,则82家上市公司风险情况如表6所示。

表6 82家房地产上市公司财务风险等级情况

由表6可知,各房地产企业之间财务综合评分差值较大,各企业财务风险水平也各有不同。根据因子分析结果,可以看出房地产上市公司整体财务水平处于高风险情况,一般风险和高风险房地产企业占比较大,行业面临财务风险的可能性整体较大,需加强防控。

4 结论

本文以深沪交易所A股82家房地产上市公司2021年年报为样本,基于偿债能力、现金流量能力、营运能力、盈利能力和发展能力5个角度,筛选出14个代表性财务指标,根据因子分析结果,可以看出代表偿债能力和盈利能力的指标值成分占比最高,房地产企业应重点加强偿债水平和盈利水平的管理,根据财务综合得分情况,可以看出我国房地产行业财务风险情况处于较高风险水平,行业整体面临财务风险的可能性较大。