合伙企业股权投资对银行信贷风险的影响

——银行信贷业务案例分析

2022-12-15王士龙

■王士龙

随着我国经济体系的不断深化,与之相适应的法治建设也在不断完善,《公司法》《合伙企业法》等与公司治理相关的法律也持续修订。在新的法律相关规定下,一些新的法律关系及公司治理模式的变化会对会计核算赋予新的课题,也对以财务报告分析为基础的银行授信业务带来了新的挑战。本文以案例分析的方式对在新的业务模式下银行客户融资授信审查中出现的新问题进行探讨。

一、相关业务背景分析

某县一风力发电有限公司拟融资建设一个风电项目,该项目已获得省发改委项目核准的批复,征地及环境评价也已获得有权部门核准批复,项目手续完整齐备。该公司注册资金12000万元,投资人两名,其中一名为私募股权投资基金性质的有限合伙企业,出资占比99%。该公司投资该风电项目预计投资70000万元,拟向银行融资约60000万元,其余以自有资金配比注入项目专户用于项目建设。

依据该公司提供的向省发改委备案的《项目可行性评价报告》,融资银行对投资概算和经济效益进行了评审,采用压力测试、敏感性分析等方法对企业还款能力等进行了评审,初步评价可行。

对于担保措施,该公司拟以项目未来收费权质押及土地使用权抵押、项目完工后的固定资产抵押等组合担保方式,提供担保。融资银行拟与其沟通,增加股东的保证担保,但其以控股股东为一个私募股权投资基金性质的有限合伙企业为由,无法提供保证担保。

对于以私募股权投资基金性质的有限合伙企业为控股股东的有限责任公司,是否应该纳入相关企业的合并范围,能不能够提供一些广受认可的担保方式,不仅涉及该企业信用风险的有效防范,也涉及到是否符合银行业监管指标,比如集团客户的大额风险暴露比例问题等。

二、业务实质分析

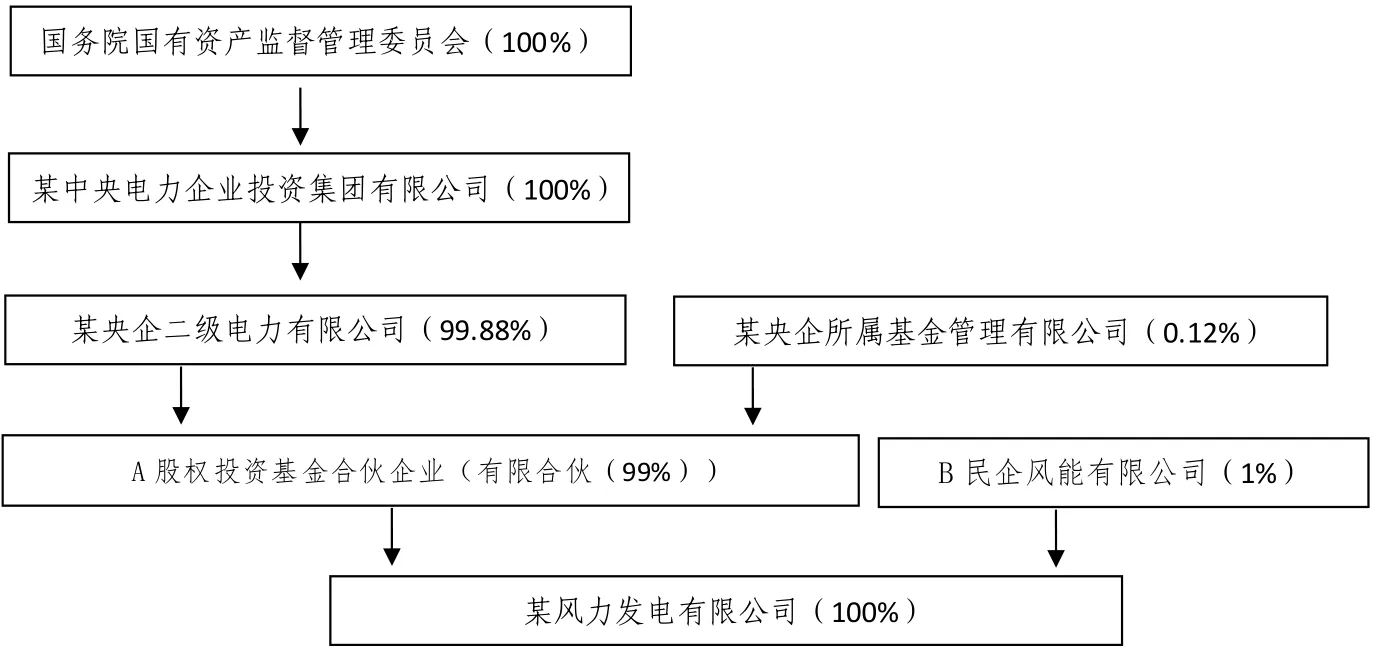

(一)股权投资结构情况

图1 公司股权结构图

(二)相关法律文书约定情况

1.某风力发电有限公司章程约定情况。该公司章程约定,A股权投资基金合伙企业(有限合伙)与B民企风能有限公司共同出资设立某风力发电有限公司,其中A合伙企业(有限合伙)投资11880万元,占公司股份的99%;公司设置董事会,董事会成员7名,A股权投资基金合伙企业(有限合伙)委派6名董事,B民企风能有限公司委派1名董事。

2.股权投资基金合伙企业(有限合伙)入伙协议约定情况。该合伙企业是由普通合伙人和有限合伙人共同组成的有限合伙企业。某央企所属基金管理有限公司作为普通合伙人,对合伙企业的债务承担无限连带责任;某央企二级有限公司作为有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

全体合伙人委托普通合伙人为企业执行合伙事务的合伙人,其他合伙人不再执行合伙企业事务;执行合伙企业事务的合伙人对外代表企业;不参加执行合伙事务的合伙人有权监督执行事务合伙人,检查其执行合伙事务的情况;根据合伙人要求,执行事务合伙人应向其他合伙人报告事务执行情况以及合伙企业的经营状况和财务状况;执行事务合伙人执行合伙企业事务时产生的收益归合伙企业,所产生费用和亏损由合伙企业承担;被委托执行合伙事务的合伙人不按照合伙协议或者全体合伙人的决定执行事务的,其他合伙人可以决定撤销委托。

(三)控制权及报告反映分析

1.控制权情况分析。从上述有限公司章程约定和合伙企业(有限合伙)入伙协议约定情况分析,A股权投资基金合伙企业(有限合伙)对某风力发电有限公司享有控制权;某央企二级有限公司委托基金管理公司执行合伙企业事务,从形式上看,其对A股权投资基金合伙企业(有限合伙)不享有控制权,进而对某风力发电有限公司也不享有控制权;而基金管理有限公司通过A股权投资基金合伙企业(有限合伙)实质享有对某风力发电有限公司的控制权。

2.财务报告反映情况分析。基金管理有限公司是否应该将此投资纳入合并范围进行反映呢?我们先来看一下《企业会计准则第33号——合并财务报表》的有关规定,第二十一条:母公司应当将其全部子公司(包括母公司所控制的单独主体)纳入合并财务报表的合并范围;如果母公司是投资性主体,则母公司应当仅将为其投资活动提供相关服务的子公司(如有)纳入合并范围并编制合并财务报表;其他子公司不应当予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。第二十二条:当母公司同时满足下列条件时,该母公司属于投资性主体:(1)该公司是以向投资者提供投资管理服务为目的,从一个或多个投资者处获取资金;(2)该公司的唯一经营目的,是通过资本增值、投资收益或两者兼有而让投资者获得回报;(3)该公司按照公允价值对几乎所有投资的业绩进行考量和评价。

经与该基金管理有限公司和A股权投资基金合伙企业(有限合伙)的相关人员进行沟通,并对其经会计师事务所审计过的财务报告进行核实,确认对某风力发电有限公司所投资的资金主要来源于有限合伙人,其投资该公司的目的是为了获取一定的投资收益,且会在适当时机采用合适方式进行退出,实现资本增值;该公司通过设立有限合伙企业对其他公司的投资,每年度要求外部评估机构对所投企业进行评估,并按所投公司的公允价值在财务报告中反映投资情况。从以上情况可以看出,A股权投资基金合伙企业(有限合伙)符合《合并财务报表准则》中所说的投资性主体的条件。

3.表观性分析。从公司控制权及财务报告反映的形式表现情况分析,基金管理有限公司与某央企二级有限公司未将该投资纳入报表合并范围存在一定的理论基础,理论上是合理的。

4.实质性分析。以上分析,看起来没有什么可质疑的,但是从业务实质性去判断分析,我们发现该项投资与其他基金管理公司的投资又不一样,存在以下几点差异。

一是所投行业与所属母公司主业高度相关。该央企是一个电力集团企业,该基金公司所投企业主业也是风能发电企业,行业高度相关。

二是主要出资人与基金管理公司为关联方。某央企二级电力有限公司与基金管理公司为关联方,其作为单一有限合伙人与基金管理公司设立有限合伙企业控制某风力发电有限公司,出资占比达99.88%。

三是基金管理公司对该项投资适时退出,但最终仍“留在”集团范围内。风力项目存在投资金额大,回收期限长,效能受自然资源影响较大,收益不稳定的情况,一般基金管理公司较少涉及。经进一步与其沟通该项目的退出计划和退出方式,其答复是大概率由集团内部公司收购股权方式退出,且不排除有限合伙人收购的可能性。故从集团公司整体来看,其实质是一项长期的股权投资,应将该公司纳入管理范围。

三、结论与授信操作

从业务实质性分析,该项投资不是简单的获取投资收益和资本增值性的投资,而是通过设定特殊的股权持有模式,当目标公司处于稳定期后,再纳入合并范围。为此,银行本着实质重于形式的原则,从风险防范角度去衡量股权投资的实质情况,将该笔贷款并入集团授信统一管理,并与央企二级电力有限公司磋商,最终实现由其为该笔贷款提供保证担保。银行最终实现了信贷业务合规、业务风险可控的目标。