非财务信息分析及风险识别应用

——基于因财务造假受到处罚的A股上市公司

2022-12-09韩世强

韩世强

(泰国格乐大学,曼谷 10220)

一、引言

上市公司财务造假问题的有效治理,一方面需要监管部门加强监管,增大处罚力度;另一方面也需要投资者、审计机构和人员提高识别财务造假的能力。本研究以九个非财务信息的分析为例,对非财务信息进行量化,尝试建立评价框架,用两个财务造假公司的实例进行验证,力争能够为上市公司财务造假识别体系的构建提供帮助。

二、分析数据的来源及相关处理

财务造假违规企业通过查询国泰安CSMAR金融经济研究数据库违规信息总表获得。查询数据库最早时间1994年10月20至2022年03月31日的数据,共得到13957条记录。经筛选,剔除重复等数据后筛选出因采用虚增利润、虚构资产方式实施财务造假而受到处罚的上市公司289家。全部A股信息通过CHOICE金融终端查询截止至2022年3月31日全部A股上市公司以及已摘牌公司获得,共4918家。下文中违规同财务造假。

三、财务造假的非财务特征分析

(一)上市交易所

4918家公司中有深圳证券交易所2687家,上海证券交易所2142家,北京证券交易所89家;违规公司289家中深圳证券交易所占167家,上海证券交易所122家,北京证券交易所由于成立时间较短,目前尚未发现违规公司。深圳证券交易所违规公司占比为6.22%,上海证券交易所违规公司占比为5.70%,A股市场整体的违规公司占比为5.88%。

从分析结果可以看出,在深圳证券交易所上市公司与上海证券交易所上市公司违规比例不存在太大的差异,上市地点的不同不宜作为衡量公司财务造假风险的非财务特征指标使用。但是,A股市场整体的违规公司占比,代表了整个市场财务造假的概率水平,可以作为判断后面其他信息分析结果是否适宜作为财务造假的特征的标准,同时作为构建非财务信息分析及风险识别中量化指标体系的基础。

(二)注册地所在省份(地区)

按照注册地所在省份(地区)进行4918家公司与289家违规公司分类统计,对违规公司占各省份(地区)上市公司总数的比例进行分析,分析结果显示违规公司占比在0%-18.75%之间,有18个省份违规公司占比超过了A股市场整体的违规水平(详见表1)。

表1 超出市场整体违规水平省份

从分析结果可以看出,以注册地所在省份(地区)为区分,不同省份(地区)公司的违规比例具有较大的差异,注册地省份(地区)可以作为衡量公司财务造假风险的非财务特征指标使用。

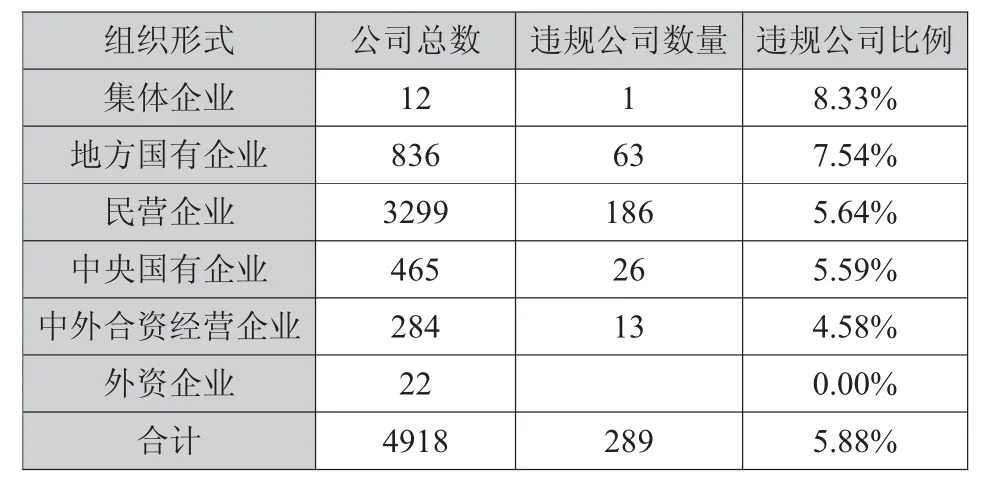

(三)公司组织形式分析

按照公司组织形式进行4918家公司与违规的289家公司分类统计,对违规公司占各公司组织形式上市公司总数的比例进行分析,其结果显示违规公司占比在0%-8.33%之间,有两种组织形式的违规公司占比超过了A股市场整体的违规水平(详见表2)。

表2 各组织形式违规公司情况

从分析结果可以看出,以公司组织形式为区分,不同公司组织形式的违规比例存在一定的差异,公司组织形式可以作为衡量公司财务造假风险的非财务特征指标使用。

(四)实控人类型

按照实控人类型进行4918家公司与违规的289家公司分类统计,对违规公司占各实控人类型上市公司总数的比例进行分析,分析结果显示违规公司占比在0%-100%之间,有12种实控人类型的违规公司占比超过了A股市场整体的违规水平(详见表3),其中实际控制人类型为证券公司、其他国家机构及社会团体、国务院部委管理的国家局的违规公司占比超过了50%,出现这种情况的原因可能是实控人为该类型的公司少导致的。

表3 各实控人类型的违规公司情况

从分析结果可以看出,以实控人类型为区分,不同实控人类型的违规比例存在较大的差异,实控人类型可以作为衡量公司财务造假风险的非财务特征指标使用。排除实际控制人类型为证券公司、其他国家机构及社会团体、国务院部委管理的国家局等三类可能是实控人为该类型的公司少导致违规公司占比超过了50%的情况。

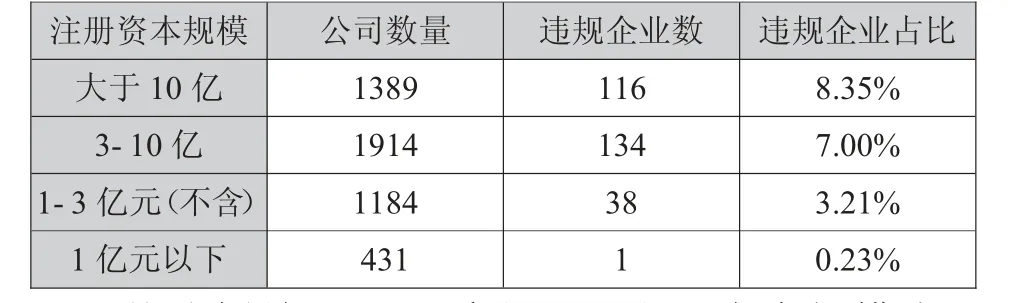

(五)注册资本规模

按照注册资本规模进行4918家公司与违规的289家公司分类统计,对违规公司占各注册资本规模上市公司总数的比例进行分析,分析结果显示违规公司占比在0.23%-8.35%之间,有2类注册资本规模的违规公司占比超过了A股市场整体的违规水平(见表4)。

表4 各注册资本规模的违规公司情况

从分析结果可以看出,以注册资本规模为区分,不同注册资本规模的违规比例存在一定的差异,注册资本规模可以作为衡量公司财务造假风险的非财务特征指标使用。

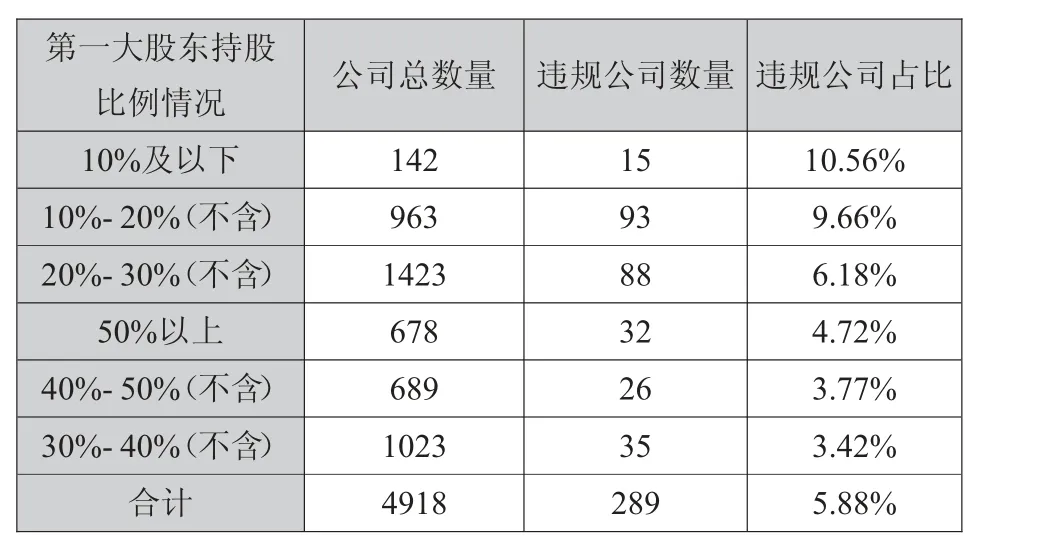

(六)第一大股东持股比例

按照第一大股东持股比例进行4918家公司与违规的289家公司分类统计,对违规公司占按各类第一大股东持股比例分类上市公司总数的比例进行分析,分析结果显示违规公司占比在3.42%-10.56%之间,有三类持股比例的违规公司占比超过了A股市场整体的违规水平(见表5)。

表5 各大股东持股比例的违规公司情况

从分析结果可以看出,以第一大股东持股比例情况为区分,不同第一大股东持股比例的违规比例存在一定的差异,第一大股东持股比例情况可以作为衡量公司财务造假风险的非财务特征指标使用。

(七)行业类型

按照GICS行业3级行业划分进行4918家公司与违规的289家公司分类统计,对违规公司占按行业分类上市公司总数的比例进行分析,分析结果显示违规公司占比在0%-66.67%之间,有29个行业的违规公司占比超过了A股市场整体的违规水平(见表6)。

表6 各行业的违规公司情况

从分析结果可以看出,以行业为区分,不同行业的违规比例具有较大差异,行业可以作为衡量公司财务造假风险的非财务特征指标使用。

(八)大股东是否减持

按照大股东是否减持对违规的289家公司统计,统计结果显示大股东有减持的违规公司有230家,占比80%;大股东无减持的公司59家,占比20%。违规公司中大股东进行了减持操作的比例远高于大股东未进行减持操作的比例。

分析结果的意义:大股东出现减持意味大股东有资金需求、有更好的投资机会、不看好企业的前景等,大股东与普通投资者、审计师的信息是不对等的,大股东掌握的公司信息不止于对外披露的信息,信息掌握程度远高于普通投资者和注册会计师。

(九)机构席位上龙虎榜情况

市场平均上榜次数为33次,289家违规公司中超过33次的有114家,占比39%;低于33次的有175家,占比61%,低于平均上榜次数的违规公司远多于平均上榜次数的违规公司。

分析结果的意义在于:机构的专业性、掌握信息的程度相对于一般投资者都具有优势,机构席位上榜在一定程度上反映了机构对个股的态度与参与程度,有相当程度的参考性。

四、非财务信息量化及应用

本次共分析了九项非财务信息,拟以A股市场平均违规比例5.88%作为衡量财务造假的特征的标准和风险识别中量化指标体系的基础。另外八项特征分为弱指标和强指标两类,其中最高违规比例达到标准2倍以上的为强指标,其他不涉及违规比例和最高违规比例达到标准不到2倍的为弱指标。特征量化中涉及区间的,下限含数值本身,上限不含数值本身。具体的指标量化如下:

(一)各指标量化标准

1.注册地所在省份(地区)特征量化。以A股市场整体的违规水平5.88%为标准衡量,违规比例最高的省份达到了标准的3.19倍,违规企业的地域特征明显。本特征可以构建非财务信息分析风险识别中量化指标体系中的强指标,具体应用为按省份(地区)违规比与衡量标准的倍数赋分,1.1(不含)倍以下0分;1.1倍-2倍1分;2倍-3倍2分;3倍-4倍3分,以此类推。

2.公司组织形式特征量化。以市场整体的违规水平衡量,违规比例最高的组织形式为1.42倍,组织形式在一定程度上反映公司违规概率。本特征可以作为非财务信息分析风险识别量化指标体系中的弱指标。分别按各组织形式企业违规比例是否超过标准量化赋分:1.1(不含)倍以下0分;1.1倍-2倍1分;以此类推。

3.实控人类型特征量化。以市场整体的违规水平衡量,违规比例最高的实控人类型为4.64倍,违规企业比例在不同类型实际控制人之间的差异明显。本特征可以作为非财务信息分析风险识别量化指标体系中的强指标。按实控人类型违规比与衡量标准的倍数赋分:1.1(不含)倍以下0分;1.1倍-2倍1分;2倍-3倍2分;3倍-4倍3分;4倍-5倍4分;以此类推。同时,要对实控人类型为证券公司、其他国家机构及社会团体、国务院部委管理的国家局等三类的公司予以特别关注。

4.注册资本规模特征量化。以市场整体的违规水平衡量,违规比例最高的注册资本规模为1.42倍,注册资本规模在一定程度上反映了公司违规概率。本特征可以作为非财务信息分析风险识别量化指标体系中的弱指标。按各注册资本规模违规比例是否超过标准量化赋分:1.1(不含)倍以下0分;1.1倍-2倍1分;以此类推。

5.第一大股东持股比例特征量化。以市场整体的违规水平衡量,违规比例第一大股东持股10%及以下为1.8倍,第一大股东持股比例情况在一定程度上反映公司违规概率。本特征可以作为非财务信息分析风险识别量化指标体系中的弱指标。分别按第一大股东持股比例情况对应违规比例是否超过标准量化赋分:1.1(不含)倍以下0分;1.1倍-2倍1分;以此类推。

6.行业类型特征量化。以市场整体的违规水平衡量,违规比例最高的行业为11.34倍,行业在一定程度上反映公司违规概率。本特征可以作为非财务信息分析风险识别量化指标体系中的强指标。分别按行业对应违规比例是否超过标准量化赋分:1.1(不含)倍以下0分;1.1倍-2倍1分;2倍-3倍2分;3倍-4倍3分;4倍-5倍4分;以此类推。

7.大股东是否减持特征量化。数据显示:80%的违规公司均出现了大股东减持现象,大股东减持特征可以作为非财务信息分析风险识别量化指标体系中的弱指标。按是否存在大股东减持量化赋分:有减持1分,无减持0分。

8.机构席位上龙虎榜情况特征量化。机构席位上龙虎榜情况可以作为非财务信息分析风险识别量化指标体系中的弱指标。按上榜次数是否超过市场平均上榜次数赋分:低于市场平均上榜次数1分,高于市场平均上榜次数0分。

(二)风险识别标准设置

拟设置的风险识别标准:弱指标3分以上;弱指标与强指标合计分数4分以上。满足任意一项均表示有较大的舞弊风险。

(三)作用及意义

为非财务信息分析提供一个量化的分析评价框架和标准,可以作为辅助识别公司造假风险识别,可为审计机构进行审计初步业务活动时判断企业财务造假风险提供辅助,也可以作为财务造假风险识别体系的一部分,结合其他指标,例如,各类财务指标和市场交易指标等,构建完备的财务造假风险分析、识别系统。可同时为不具备财务分析能力的普通投资者对拟投资的上市公司有可能存在的风险进行量化参考。

(四)对识别指标体系的实例验证

以典型违法案例中的广州浪奇、龙力生物为例来验证风险识别指标体系。广州浪奇,注册地省份为广东、实控人为地方政府国有资产管理机构、行业为医疗保健设备与用品、组织形式为地方国有企业、注册资本大于10亿、第一大股东持股比例10%-20%、大股东有减持行为、机构席位上龙虎榜次数在平均数以上。龙力生物,注册地省份山东、实控人为个人、行业为食品、组织形式为民营、注册资本3-10亿、第一大股东持股比例10%-20%、大股东有减持行为、机构席位上龙虎榜次数为平均数以下,评价赋分见表7。

表7 评价赋分表

可以看出,根据赋分结果和设置的标准,能够得出两家公司存在财务造假风险的提示。指标和非财务信息财务造假风险识别体系是有效的。

本研究仅分析了九个方面的非财务信息并据此构建财务造假风险指标和量化评价框架,存在指标少、不完善的问题,下一步还需要继续添加大股东股份质押、上市时间等数据丰富指标体系,以更好地进行非财务信息的量化分析。非财务信息的量化分析评价框架经过逐步完善,可为审计机构进行审计初步业务活动时判断企业财务造假风险提供辅助,也可以作为财务造假风险识别体系的一部分,结合财务指标等其他指标,构建完备的财务造假风险分析、预测系统,以准确、高效、系统、整体地进行财务造假风险识别。