北京市税收收入影响因素分析

2022-12-08郭宝棋

包 健 郭宝棋

一、引言与文献综述

税收是调控经济的重要手段,也是国家财政收入的重要来源。近几年,受复杂多变的国内外经济形势以及新冠肺炎疫情叠加影响,国内经济下行压力增大,为了减轻企业负担,我国实施了一系列减税降费政策。政策的持续推进对经济稳定和激活市场主体活力效果显著,但与此同时,大规模的减税降费政策导致税收收入增长乏力,地方财政收支压力持续增加,如何实现税收收入稳定增长成为当前地方政府关注的重点议题。

北京作为中国首都,实施的减税降费力度不断增强,新增减税降费金额从2018年400多亿元持续扩大到2021年1万多亿元,同期税收收入却从2018年的4988.83亿元下降到2020年的4643.87亿元,2021年才回升至5167.03亿元,但依然没有改变税收收入增长持续放缓状况的状态。当前,北京已由高速增长阶段转向高质量发展阶段,高质量发展成为今后经济社会发展的主题,持续稳定增长的税收收入有利于促进北京高质量发展,更有助于发挥北京的辐射带动作用。因此,研究北京市各个经济因素对税收收入的影响,对巩固北京税源以及提升税源质量具有现实意义。

近年来,学者围绕着税收收入的影响因素展开了广泛的研究,多数文献认为经济增长显著影响税收收入,如郭庆旺等(2004)的实证结果显示,经济增长对税收增长的贡献十分明显。孙玉栋(2008)的实证研究表明,1995-2006年期间,经济增长对税收增长的贡献平均为56.26%;童锦治等(2013)的实证结果显示,税收增长对经济增长的依赖程度高,GDP增长1%,税收收入提高1.354%;林树山等(2017)运用VAR模型分析后认为,经济增长率与税收收入增长率呈现显著的正相关关系。但是,少数学者认为经济增长对税收收入影响不显著,操倩倩等(2020)研究认为GDP、进出口总额对税收收入的影响不大,固定资产投资对税收收入有显著正向影响。随着研究的深入,学者将产业结构、税制改革、政府支出等纳入税收收入影响因素进行分析,杨得前(2014)认为对外贸易依存度、城镇就业人口比重有助于税收收入增加,左雨婷(2020)认为固定资产投资和社会消费品零售总额增加都能促进税收收入增长,但丁春凤(2018)认为税收收入与全社会固定资产投资呈负相关的关系,刘军航等(2020)的研究显示全社会固定资产投资总额和进出口总额对税收收入的影响不显著。

综上所述,现有文献主要从全国层面研究税收收入影响因素,较少从地区层面展开研究,且研究结论各不相同。由于我国地域辽阔,各地区发展水平不同,地域之间的差异性和税收影响因素的多样性,决定了税收收入影响因素的研究更要有针对性。基于此,本文拟对北京市税收收入影响因素展开实证研究,以期为地方经济发展提供更具有适应性的政策建议。

二、研究设计和数据选取

(一)模型设定

Christopher A. Sims(1980)开创性地提出可以使用向量自回归模型(VAR)对多个变量进行宏观经济分析,VAR模型对数据的拟合度高且灵活性强,因而在趋势预测、政策评价等领域应用广泛。模型表达式为:

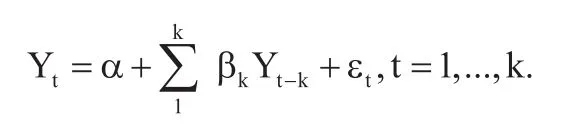

其中,p为变量个数,v为滞后期数,表示第j次变化产生的影响,aij(v)表示变量i第j次变化的v阶滞后项系数。参考张延群(2012),模型可简化为:

其中,Yt-k表示滞后k期的被解释变量,βk表示Yt-k的(k×k)相关系数矩阵,α为常数项,εt为随机扰动项,其中εt均值为0且不存在序列自相关。

(二)变量选取

考虑到1994年分税制改革前后税收收入的不可比性,本文选用1994-2020年北京市税收收入数据构成时间序列数据展开实证研究。参考方红生、张军(2013),以人均GDP表示经济发展水平对税收收入的影响,人均GDP值越高,说明税源越稳定,税收收入越高。参考刘建洲、袁海龙等(2019),选取固定资产投资增长率(inv)探究固定资产投资对税收收入的拉动效应,该指标越高,对税收收入拉动效果越强。参考刘溶沧、马拴友(2002),运用进出口总额反映对外开放程度,该指标取值越大,意味着对税收的贡献力度越大。为消除异方差影响,本文对税收收入、人均GDP和进出口总额数据进行对数化处理,分别表示为lntax、lnpgdp、lniex。数据主要来源于国家统计局和《北京市统计年鉴》。

三、实证检验和分析

(一)平稳性检验

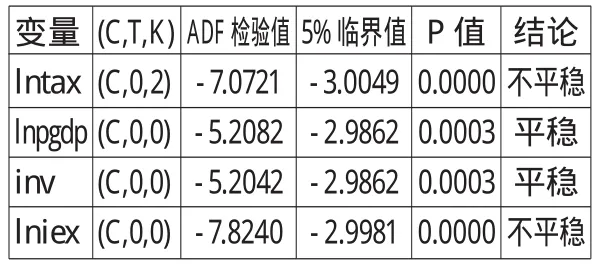

为防止出现伪回归,本文首先运用Dickey-Fuller提出的ADF方法对数据进行平稳性检验,检验结果如表1所示。通过对表1结果分析可知,变量lntax、lniex数据在5%临界值水平下呈现序列不平稳,但经差分后二者均表现平稳,符合协整性检验条件,进而确定变量间是否存在长期均衡关系。

表1 ADF检验结果

(二)协整性检验

通过AIC、SC等准则判定VAR模型为滞后一期的模型,即VAR(1),结果如表2所示。为检验变量之间关系是否稳定,本文进行Johansen协整性检验,结果如表3所示,说明5%临界值水平下变量间存在3个协整性关系,即税收收入水平与其他变量间存在长期稳定的协整关系。

表2 滞后期阶数检验

表3 Johansen检验结果

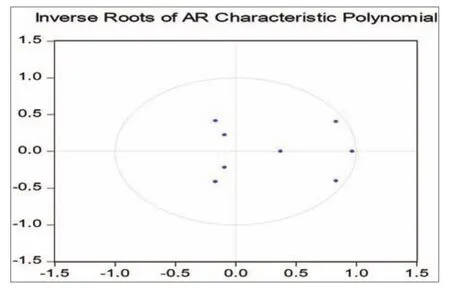

(三)AR根检验

为确保分析结果的有效性,本文对模型稳定性进行AR根检验,结果如图1所示。可见VAR模型的所有根均处在单位圆内,即所有根模的倒数均小于1,因而建立的VAR(1)模型稳定,变量间存在长期稳定关系。

图1 AR根检验结果

(四)回归结果分析

本文回归得出VAR(1)模型估计方程:

根据估计结果可以得出,各解释变量系数均为正,即在其他变量保持不变的情况下,经济增长、进出口、投资三类因素都可以有效促进北京市税收收入增长。其中滞后一期的税收收入回归系数最大,为0.702,说明当期税收收入受往期税收收入基数影响较大。经济发展水平对税收收入的影响系数为0.256,即北京市人均GDP每增加1单位,可以带来税收收入增长0.256个百分点。进出口总额对税收收入的影响系数为0.1297,说明进出口因素对税收收入的贡献率高达12.97%。此外,固定资产投资系数为0.002,与经济等因素相比其对税收收入的影响较小。估计方程式R2=0.999,拟合优度较高,说明估计方程对北京市所有年份的数据拟合程度较好,VAR(1)模型解释力度较强。

(五)脉冲响应分析

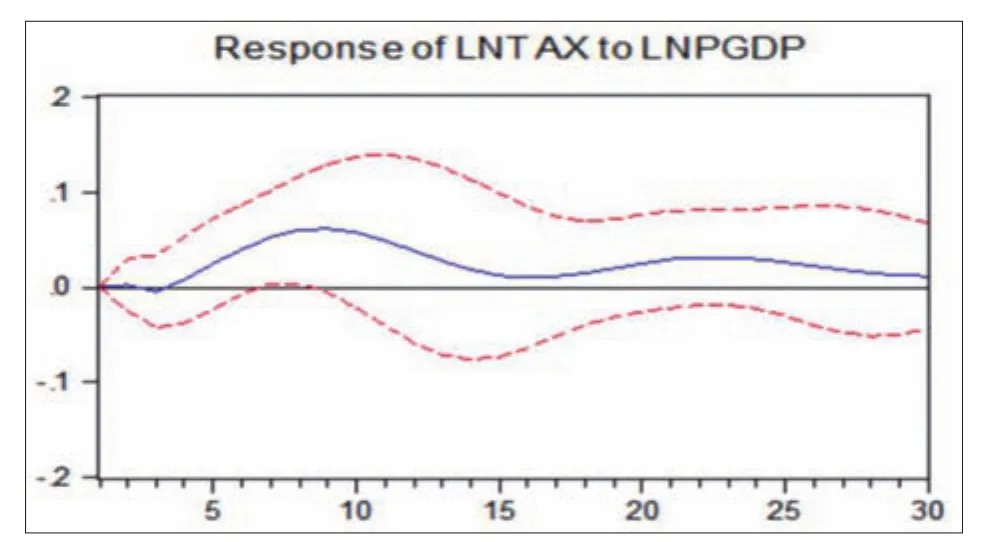

脉冲响应函数描述了模型中某个内生变量受到冲击时对其他变量的影响,表示为脉冲响应曲线,其中横轴表示追踪期时间,纵轴表示税收收入对各变量变化的响应程度。图2反映税收收入在初始2期对经济波动响应不明显,第3期后经济的正向影响显著,随经济发展水平提高,对税收收入的作用力持续上升,在第9期达到峰值,此后逐渐收敛至平稳状态,说明经济因素存在一定的滞后效应。图3反映固定资产投资增长在初始2期内促进税收收入增长效应明显,在第3-8期间税收响应逐渐减弱,此后收敛至稳定水平,说明短期内固定资产投资增加可以拉动北京市税收收入增加,但长期效果不明显。图4反映进出口总额在初始期便对税收收入具有明显的拉动效应,在第3期达到峰值,第4-6期促进效应减弱,第10期后再次表现为上升的响应曲线,此后逐渐收敛,说明短期内进出口因素对税收收入促进效应显著。

图2 lntax对lnpgdp的脉冲响应

图3 lntax对inv的脉冲响应

图4 lntax对lniex的脉冲响应

(六)方差分解分析

脉冲响应函数解释单变量对税收收入的作用效果,方差分解可以同时全面观测各变量对税收收入的影响程度,方差分解结果如表4所示。其中,初期税收自身影响因素作用力度较大,但随时间逐渐减弱,与脉冲响应曲线走势基本一致。除自身影响外,经济发展水平和对外开放程度的解释力度总体逐渐增强,二者对税收收入的解释力度逐渐超过80%,说明人均GDP和进出口总额的增长是拉动税收收入增长的主要力量,其中经济因素影响更大。固定资产投资在前6期对税收收入的解释力度在5%以上,后逐渐下降至1.5%左右,说明固定资产投资在短期内拉动税收收入效应较强。

表4 方差分解表

四、主要结论与建议

(一)通过对1994-2020年北京市税收收入影响因素的实证研究,得出如下结论:

1.经济增长是影响税收收入增长的关键因素,无论从短期还是长期看,经济增长都能显著促进北京市税收收入增长。但是随着经济发展水平提高,其对税收收入的作用力度呈现先上升而后逐渐趋于平稳的态势,这说明经济增长因素对税收收入的影响随着时间的推移逐步弱化。

2.短期内加大固定资产投资能够拉动北京市税收收入增加,但与进出口总额和经济增长相比,固定资产投资的作用效果较弱。从长期影响看,固定资产投资对北京市税收收入的影响效果不明显。

3.进出口总额是影响北京市税收收入的主要因素,短期内进出口总额对税收收入增长的促进效应显著;但是从长期看,进出口总额的影响呈现先下降再上升后平稳的趋势。经济发展水平和进出口总额的解释力度总体逐渐增强,二者对税收收入的解释力度逐渐超过80%,表明两者是影响北京市税收收入增长的重要因素。

(二)根据上述实证结果,提出如下政策建议:

1.以培育新技术、新业态为抓手,助推北京经济高质量发展。当今世界正经历百年未有之大变局,全球经济尚未走出衰退,传统经济增长模式面临挑战,以信息技术和互联网为代表的新技术、新业态已经成为各国竞争的主阵地。为了积极参与到新一轮国际竞争争取更多的话语权,北京市应该以培育新技术和新业态为抓手,助推经济高质量发展。为此,需要加快大数据、5G、物联网等新型基础设施建设,加大对独角兽企业科技创新的政策支持。此外,利用服务业扩大开放综合试点与自由贸易试验区政策叠加的政策优势,促进服务业开放,吸引高端人才和技术,有效激发市场活力,提升经济效能。

2.培育高质量税源,提升税收与经济发展的协调性。随着新旧动能转换,传统投资驱动型增长模式已经成为过去式,科技创新成为经济增长的驱动力。北京市必须立足长远,转变发展理念,引导生产要素向高附加值的优势产业和新兴产业聚集,使其成为新的经济增长点。通过培育这些高质量税源,提高税收参与经济新增价值的份额,进而提升税收与经济发展的协调性。

3.多种举措鼓励消费,促进地方经济发展。在构建国际国内双循环过程中,消费对经济发展的基础性作用不断增强,成为保持经济平稳运行“压舱石”。北京作为经济发达地区,也是国际消费中心城市培育建设的先行城市,在畅通国内大循环过程中,通过鼓励消费促进经济发展带动税收收入增长成为必然选择。就具体措施来说,一是创新消费模式,提升消费便利化水平,随着平台经济、共享经济的发展,线上线下融合成为消费主流,打通消费堵点,提升消费便利化水平。二是持续打造具有国际影响力的特色商圈和北京特色的时尚地标,增加文化、健康、旅游等服务供给,促进境外消费回流以及国内消费扩容,发挥北京的消费引领作用。三是通过加大社会保障力度、发放电子消费券等多种方式刺激居民消费意愿,提振消费信心。