基于因子分析法的我国房地产上市公司竞争力评价研究

2022-12-06方玉

方玉

(国父大学,菲律宾 马尼拉 1552)

一、引言

房地产行业是国民经济的支柱产业,在市场经济体系中占据重要地位,对国民经济发展具有重要的推动作用。2018年,针对房地产行业的各项政策百花齐放,在国家政策的引领下,房地产行业迎来新的发展格局,相关部门加强了对房地产公司的监管,房地产行业企业必须探索全新的发展道路[1]。国家推行供给侧改革,不断调节房地产市场供应和需求不平衡的天平,打击“炒房”“存房”行为,为民生提供更大的保障。综合评价房地产上市公司竞争力情况,帮助企业规避在发展过程中的各项风险,对促进房地产公司平稳发展[2]、实现房地产公司健康经营具有重要意义。

二、文献综述

针对房地产行业的研究,国内外学者大多数采用绩效评价的方式,从财务角度对其进行竞争力或发展研究。梁惠兰(2006)在其研究中对中国的房地产公司进行时期划分,认为房地产公司在商品建造的前期、商品运营的中期和商品零售的后期均会出现一定的财务风险,进而影响企业竞争能力。Beaver(1966)在其研究中指出,房地产行业行为研究极为重要,房地产公司在房产建造过程中执行高风险、高回报的经济决策,在各个经营阶段均会面临投资或经营风险,需要采用科学的风险调控方法、准确的市场营销手段及精准的风险决策予以处理,以提升房地产公司的市场竞争能力。Jiang 和Ning(2010)在其研究中首次提出构建人工神经网络,用于研究企业风险,进而评价企业竞争力,其选取了64对参照对比企业作为目标群进行风险研究。

在房地产公司风险研究方法方面,欧国良、吴刚、朱祥波(2018)在其研究中通过构建向量自回归模型,选取VAR 相关指标,对我国中小型房地产行业企业的财务状况进行风险分析,认为中小型房地产公司需要执行眼光长远的经营决策以降低企业财务风险,进而提高房地产公司竞争能力。邵慧敏、邵喜燕(2021)在其研究中采用主成分分析法,构建房地产公司财务竞争力评价模型,利用因子得分计算房地产公司财务竞争力排行,以求通过风险得分探寻房地产开发过程中存在的各类风险。

综上所述,无论是国内学者还是国外学者,对房地产公司财务风险及竞争力的研究都已经达到一定的高度,但仍存在局限性,大致包括以下两个方面。其一,在样本选取中,大多数学者选取经营状况较好的房地产公司,对经营状况不好的房地产公司予以剔除;其二,评价指标选取较为模糊,缺乏评价指标综合筛选。因此,本文对此研究的不足之处开展深入研究。

三、研究设计

(一)研究方法

因子分析法是一种统计技术,其概念可以追溯至20世纪初,Karl Pearson 等学者最先将其应用于智力测验,后经过漫长发展,其逐渐被应用于其他研究领域。因子分析法是通过对多个变量进行研究,以降维的思想对多个指标进行共因子提取的一种多变量统计分析方法[3]。

(二)样本选择和数据来源

指标选取以系统性、全面性、科学性为原则,首先,根据中国证监会公布的《上市公司行业分类指引(2012年修订)》,选取2021年我国A 股上市的房地产公司作为研究对象。

(三)变量与指标选取

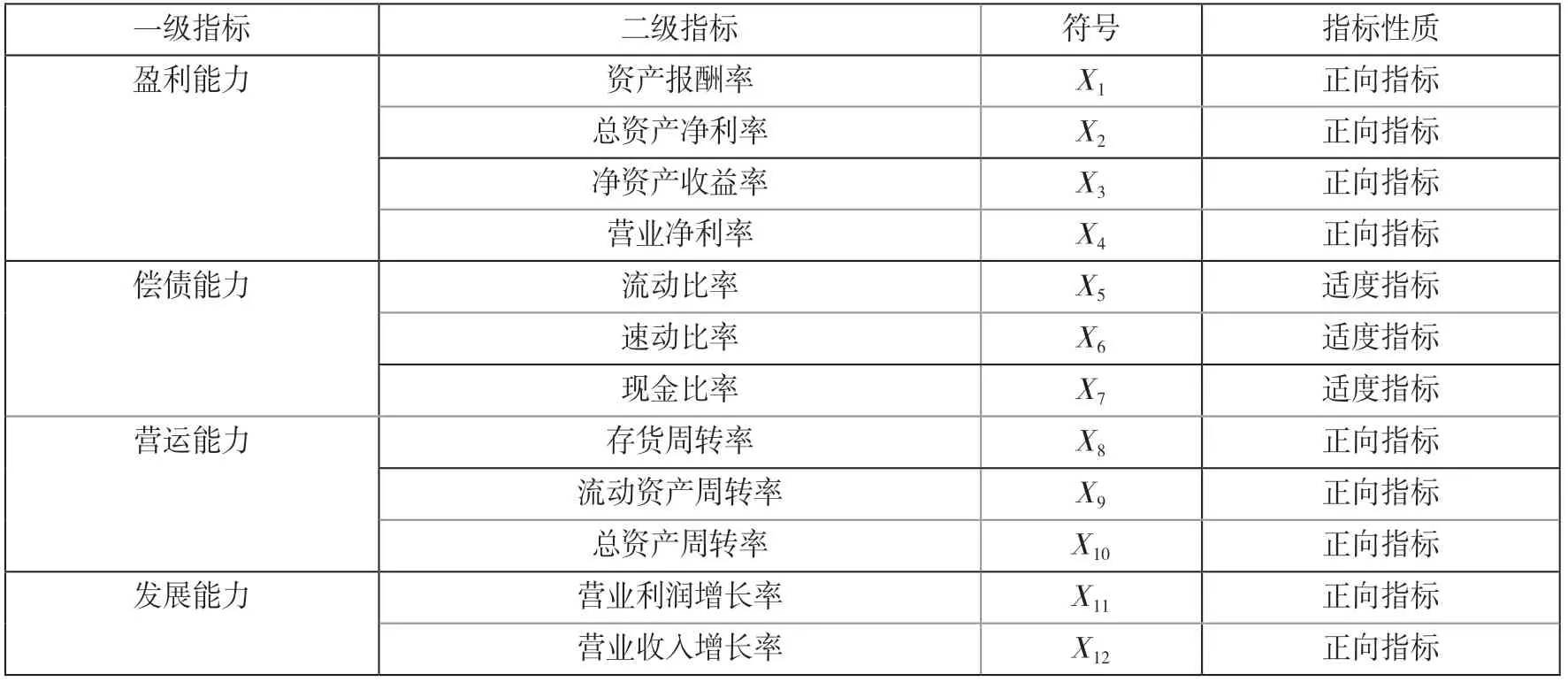

在指标选取上,一方面参考王婷(2021)、蓝婷(2021)、王言柯(2022)等学者关于房地产上市公司竞争力及企业财务状况的研究中的指标选取情况[4],另一方面结合2021年国资委颁布的房地产公司财务绩效评价指标。综合筛选后,从盈利能力、偿债能力、营运能力和发展能力这4个维度选取12个指标[5],具体如表1所示。

表1 房地产上市公司指标内容

四、我国房地产上市企业竞争力实证分析

(一)数据预处理

为了确保各项指标能够用于因子分析,其预处理步骤如下:首先,对流动比率、速动比率及现金比率适度指标进行正向化处理,计算公式为(i=1,2,3……,n;j=1,2,3……,m);其次,将所有指标正向化后,对所有指标进行无量纲化处理,计算公式为(i=1,2,3……,n;j=1,2,3……,m)。

(二)因子分析

1.因子分析可行性检验

因子分析得以实现的前提是各项指标通过Bartlett 球形检验及KMO 检验[6]。本次所选数据P 值为0.004,远小于0.05,KMO 为0.618,大于0.5,故各项指标数据符合显著性检验要求,各指标间具有相关性,可以进行因子分析。

2.公共因子提取

本文以因子负荷矩阵特征值大于1的主成分确定公共因子个数,如表2所示。共提取4个公共因子,其方差累计贡献率达到66%,表明4个因子能够很好地评价12个指标66%的原始信息。

表2 解释的总方差

3.因子旋转与命名

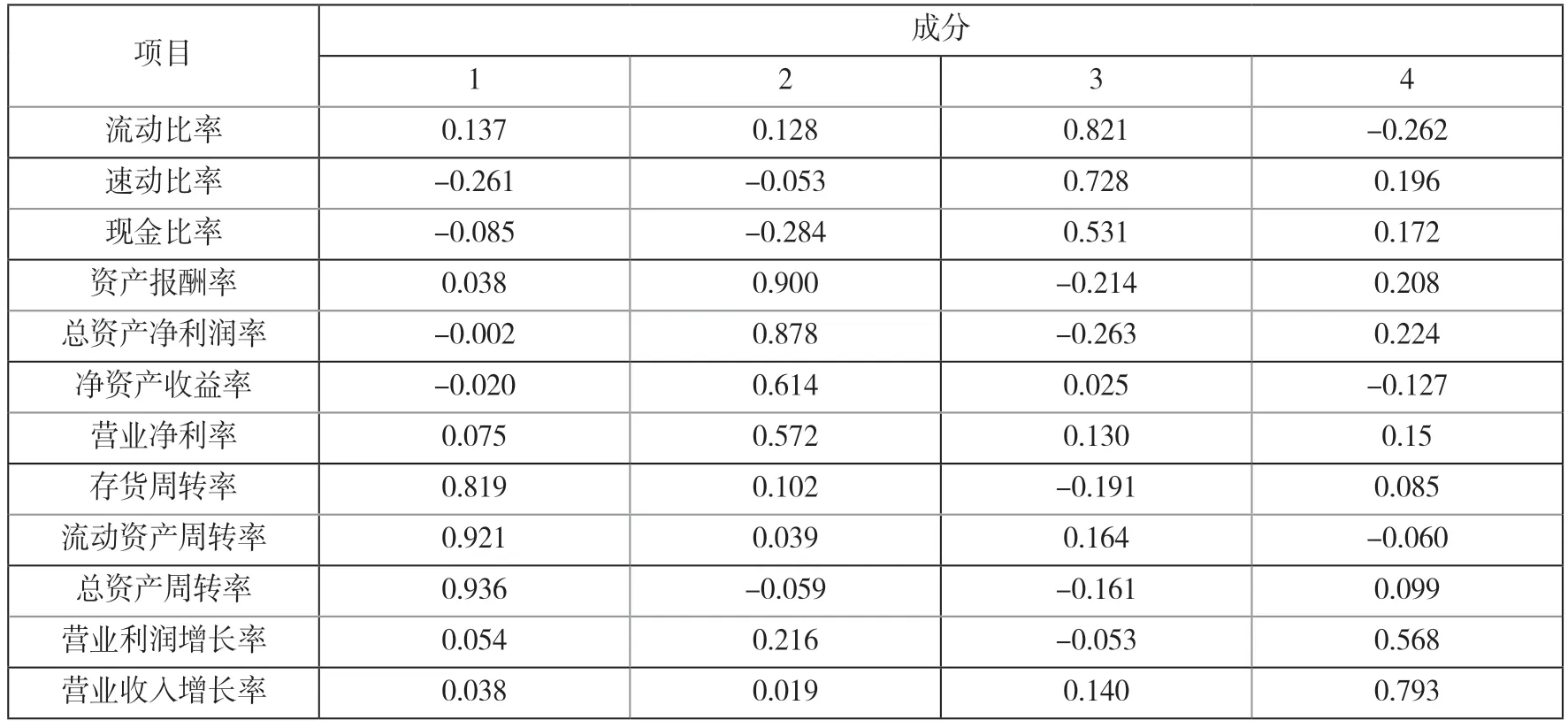

为了解决公因子与指标间的荷载问题,通过因子旋转使公因子变量更具解释性意义[7]。本文运用最大方差法对载荷矩阵进行正交旋转,旋转后的各个因子更加接近0或1,公共因子解释性更强。因子旋转如表3所示。

表3 旋转后因子载荷矩阵

提取方法为主成分分析法。

4.因子得分与排行

根据房地产公司因子得分系数矩阵,对4个因子12个指标构建因子得分方程,如下所示:

F1=0.108X1-0.066X2-0.001X3+…+0.007X12

F2=0.186X1+0.028X2-0.098X3+…+0.068X12

F3=0.534X1+0.420X2+0.286X3+…-0.060X12

F4=-0.272X1+0.162X2+0.180X3+…+0.676X12

根据上述4个因子得分方程,计算房地产公司总因子得分排行,以总方差贡献率为总权数,房地产综合因子得分方程如下:

F综合=0.335F1+0.316F2+0.190F3+0.160F4

根据综合因子得分方程计算房地产公司因子排行,如表4所示。

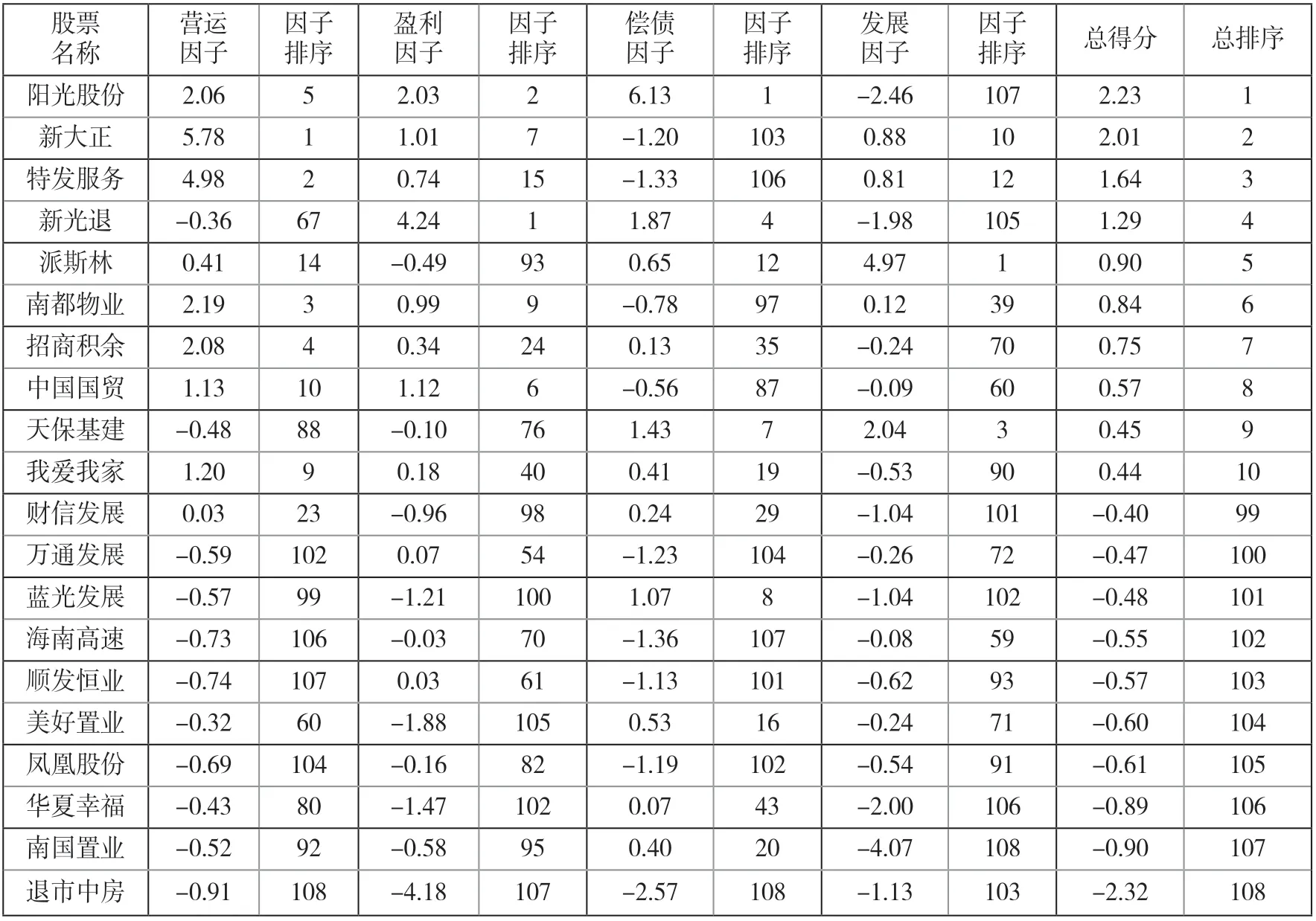

表4 2021年房地产公司综合因子得分情况(前十大公司与后十大公司)

对房地产公司综合因子得分情况进行分析可知,我国A 股上市房地产公司整体绩效水平较低,整体竞争力较弱。营运能力差距较大,表现不强,盈利能力有待提升,以增强公司实力,偿债能力较弱,资金利用效率较低,发展空间有待拓展。

对前十名房地产公司进行分析,2021年房地产公司综合因子得分最高为阳光股份,以2.23分位居第一,其偿债因子得分排名第一,为6.13分,表明公司偿债能力较强,而发展因子仅为-2.46分,排名第107位,即倒数第二,表明公司发展能力较差。其综合因子得分较高来源于偿债因子,而公司未来竞争力的提升离不开发展能力,因此亟须进行战略性调整,以提高公司未来竞争力。新大正、特发服务、新光退、派斯林、南都物业、招商积余、中国国贸、天保基建、我爱我家这9家房地产公司位居其后,各因子排行高低不一,表明前十大企业在营运能力、偿债能力、盈利能力及发展能力方面均有所差异。例如,新大正营运因子排名第一,为5.78分,但偿债因子为-1.20分,排名第103位,位居倒数,表明公司的偿债能力较弱,资金风险较大,企业容易因为无法偿还债务出现经营风险,公司未来竞争力较弱。

对后十名房地产公司进行分析可知,退市中房综合因子得分为-2.32分,排名最低,各因子分别排名108、107、108、103,均为倒数,同时,各因子得分远远低于平均水平,发展情况不容乐观,企业随时可能因为资金问题面临破产风险。南国置业的综合得分排名倒数第二,发展因子为-4.07分,排名倒数第一,虽然偿债因子排名第20位,表明公司在资金偿还和举债方面具有一定的优势,但盈利能力、运营能力和发展能力均较低,企业可能存在资金无法有效利用、存货积压等问题。财信发展、万通发展、蓝光发展、海南高速、顺发恒业、美好置业、凤凰股份及华夏幸福各因子排名差距较大,表明公司管理层或经营者对盈利能力、发展能力、偿债能力及营运能力的注重程度有所不同,未实现有效平衡,导致企业整体绩效较差,公司竞争力较弱。

五、结论及建议

(一)结论

本文以我国A 股上市的108家房地产公司为研究对象,运用因子分析法对其财务指标进行深入分析,从财务角度评价房地产公司的竞争力,结论如下。

其一,房地产行业整体绩效水平较差,整体竞争力水平较低,营运能力差距较大,表现不佳,盈利能力有待提升以增强公司实力,偿债能力较弱,资金利用效率较低,发展空间有待拓展。其二,房地产行业企业在盈利、发展、偿债及营运能力方面高低不一,容易受到市场环境的影响而面临资金风险,导致发展受到阻碍。

(二)建议

1.制定科学的营运策略

房地产公司应当制定科学的营运策略,以提高自身的营运能力,根据企业发展优势和环境特点,不断提高企业市场竞争力。对房地产公司来说,竞争力的提高需要依靠精细的营运管理,必须充分把握企业现有资源,科学处置存货、流动资产、固定资产等,在国家政策的引导下应对市场需求变化。例如,及时清理闲置固定资产,入库和售卖存货等,提高企业资金周转效率、存货周转率及固定资产周转率,提高流动资产在企业所占比例,减少企业财务风险,进而提高企业竞争力。

2.优化企业资本结构

房地产公司应当不断优化资本结构,减少企业在筹资过程中面临的风险。同时,企业应当建立专门的资金管理部门,加强企业存量资金管理,减少资金调配风险。企业还要拓宽融资渠道,扩大融资规模,确保能够获得充足的资金以实现可持续发展,提升企业融资竞争力,最终提升企业整体竞争力。

3.实施全生命周期财务管理

房地产公司资金流量较大,开发、规划、建造及绿化阶段均涉及大量资金,如何科学有效地实施财务管理是亟须研究的课题。因此,房地产公司应当以净利润为全生命周期财务管理的基础,将房地产涉及的各项成本、费用及税费作为全生命周期财务管控的重点,以顺利达成财务管控目标。

六、结语

本文以我国A 股上市的114家房地产公司为研究对象,运用因子分析法对其财务指标进行深入分析,从财务角度评价房地产公司竞争力情况,发现存在整体绩效水平较差、竞争力水平较弱、盈利能力偏低、容易受到市场环境的影响而面临资金风险等问题。基于此,提出制定科学的营运策略、优化企业资本结构、实施全生命周期的财务管理等建议,以期为房地产公司竞争力的提升提供有效的经验,为行业发展提供可行的路径。