“双碳”背景下锂电池上市公司盈利情况实证分析

——基于2020年及2021年财务数据比较

2022-12-06李晶菁

李晶菁 刘 云

(广州华商学院,广东 广州 510000)

一、引言

在能源短缺、全球气候变暖的压力之下,新能源汽车产业加速发展。而作为新能源汽车动力核心的锂电池,更是成为了解决能源问题、促进国家绿色发展的关键。20世纪90年代初,日本索尼公司在全世界首次推出了商用锂电池,但在这时我国锂电池研发工作才在起步阶段。2000年,日本的锂电池产量达5亿只,而我国年产量在那时只有0.35亿只。为了实现绿色可持续增长,在新能源领域取得优势地位,我国出台了一系列政策支持锂电池产业的发展。在2009年4月我国国务院出台了《电子信息产业调整和振兴规划》,其中明确提出要提高新型锂离子电池产品的研发及生产能力,初步建立完整配套、相互支撑的电子元器件产业体系。在各项政策的支持下,自2014年以来,中国成为了世界上最大的锂电池生产和制造国。最近研究机构EVTank发布的《中国锂离子电池行业发展白皮书(2022年)》显示,2021年全球锂离子电池总出货量是562.4GWh,而中国锂电池总出货量占比为59.4%。锂电池产业现已经成为我国的关键产业之一,保持锂电池产业在全球的领先地位对我国的战略发展规划至关重要。

2020年9月,我国明确提出了2030年 “碳达峰”与2060年 “碳中和”目标。为了这两个目标的实现,我国大力支持新能源产业,这进一步促进了新能源汽车产业的发展,带动了动力锂电池市场规模的扩大。同时,为减少碳排放,国家更加重视清洁能源的发展,清洁能源发电具有波动、不均衡的特征,但是电化学储能产品可提高供电的稳靠性,它的应用普及将会推动清洁能源的推广,因此储能用锂电池市场潜力巨大。为进一步研究“双碳”背景下我国锂电池行业上市公司的盈利情况及盈利特点,本文收集了30家锂电池上市公司的公开财务报表数据,将2020年和2021年财务数据进行比较,分析这两年锂电池上市公司盈利情况的变化,并通过多元回归模型对锂电池行业盈利特征进行分析,以期为锂电池行业健康发展、提高行业盈利质量作出贡献。

二、回归利润模型分析标准设计

1.变量选择

净利润是评价企业经济效益的核心指标,本文将以净利润作为被解释变量进行分析。解释变量选取的是时间、营业收入、营业成本、净资产、负债、存货和应收款项(包括应收票据及应收账款)。“双碳”目标是在2020年9月提出的,通过比较2020年及2021年锂电池上市公司盈利情况,可以进一步了解“双碳”战略对于锂电池企业净利润的影响,因此本文选取时间作为解释变量之一,其中2020年取值为0,2021年取值为1。营业收入和营业成本均是净利润的重要组成部分,通过这两个解释变量的分析,可知一定营业收入能为企业带来多少净利润以及营业成本如何制约企业的盈利水平。净资产能反映企业资本规模,通过对净资产进行分析,可知权益资本规模对于企业净利润的影响。而通过对解释变量负债的分析,可知财务杠杆对于企业盈利的作用。存货和应收款项与企业的经营情况息息相关,通过这两个指标的分析,可来判断应该如何对存货及应收款项进行管理以提高企业盈利。

2.公式结构

所构建的多元回归模型如下:

其中:x1代表时间;x2代表营业收入;x3代表营业成本;x4代表净资产;x5代表负债;x6代表存货;x7代表应收款项。

3.数据来源与分析工具

东方财富Choice数据,2020年及2021年锂电池行业财务报表数据资料。在东方财富Choice数据库中,具有锂电池概念的上市公司共279家。因为具有锂电池概念的上市公司中很多企业主营业务并不是锂电池,若将这些企业加入锂电池行业进行分析,得出的结论并不能反映锂电池行业的盈利情况和盈利特点,因此本文只选取了主营业务为锂电行业的30家上市公司,2020年及2021年同期复选总样本为60家公司。具体财务数据文中省略。

分析工具:office Excel 2010版,SPSS 25.0。

三、统计分析

1.描述性统计分析

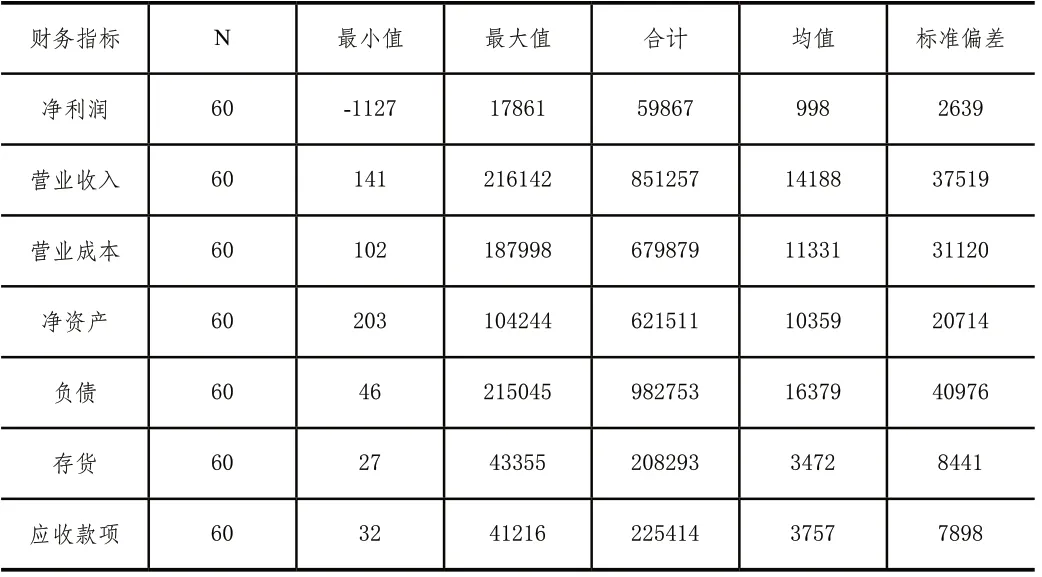

如表1所示,本文共60个样本,其中净利润最大值为1786100万元,为宁德时代2021年度数据,相较于2020年宁德时代的净利润610400万元,增加了1175700万元;净利润最小值为-112700万元,为天齐锂业2020年度数据,2021年天齐锂业扭亏为盈,净利润增长到259000万元。60个样本数据的平均净利润为99800万元,标准偏差为263900万元,行业内各公司盈利水平相差较大。营业收入最大值为比亚迪,2021年比亚迪营业收入达到21614200万元,较2020年数据上涨5954500万元;保力新营业收入最小,2020年营业收入为14100万元,2021年营业收入为164百万元。在以上样本公司中,营业成本、股东权益、存货和应收票据及应收账款最大的样本均为比亚迪,负债最大的样本为宁德时代。

表1 描述统计 (金额单位:百万元)

2.总体差量分析

(1)绝对额指标分析

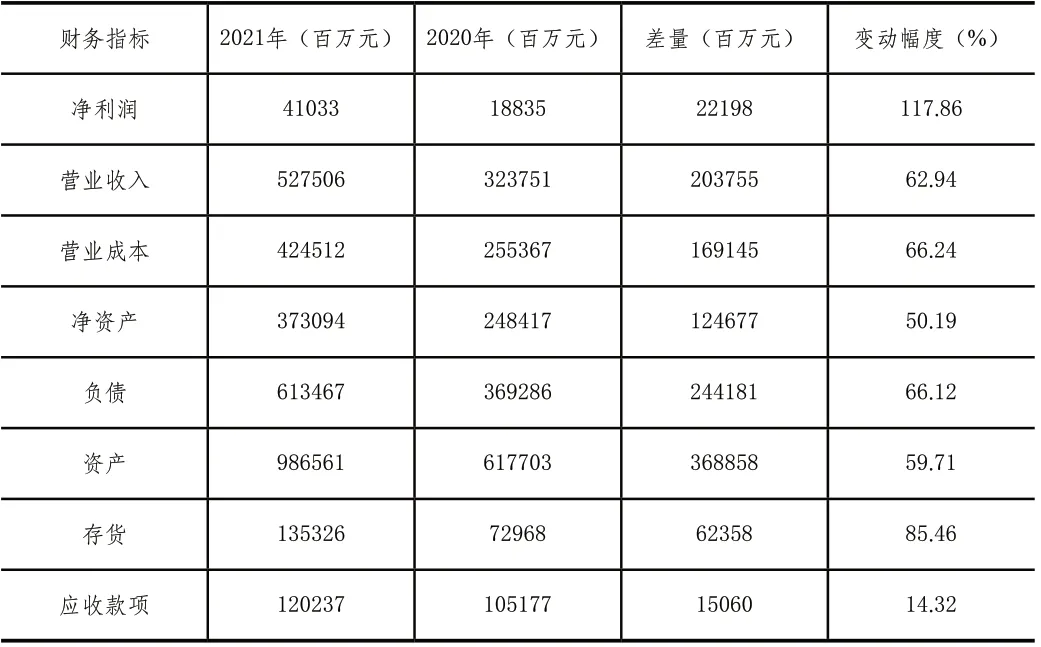

表2显示锂电池行业2021年净利润总额迅速增长,2021年比2020年多盈利2219800万元,增幅达117.86%。营业收入和营业成本也都实现了大幅增长,营业收入较上年同期增长20375500万元,营业成本较上年同期增长16914500万元,涨幅均超过60%,但是锂电池关键原材料正极材料的价格高涨,使得营业成本的涨幅略高于营业收入,这将进一步压缩小型锂电池公司的生存空间。而锂电池行业的整体净资产、负债、资产、存货、应收款项在2021年也都实现了大幅增长。以上数据显示锂电池行业在2021年全球经济整体下滑的背景下仍走势强劲,逆势增长。根据中国电子信息产业发展研究院发布《锂离子电池产业发展白皮书(2021版)》,2020年锂电池产业结构加快调整,新能源汽车领域的动力电池市场飞速增长,占比不断扩大,2020年占比已经达到了53.7%。同时,消费领域锂电池平稳增长,占比逐渐下滑,2020年已降至32.8%。动力电池已经成为了锂电池行业的主要动力。2020年9月我国“双碳”战略的提出使得新能源汽车产业市场规模进一步扩大,这极大地促进了锂离子电池市场的增长,数据显示车用动力电池对全球锂离子电池产业增长的贡献率超过60%。这也解释了为什么在2021年相对严峻的市场环境下,我国锂电池行业的利润水平、销售水平都实现了大幅增长。

表2 30家锂电池上市公司2021年绝对额指标与2020年同期比较

(2)杜邦差量分析

净资产收益率反映股东每投入一元钱可以得到多少利润,能够综合评价企业的经营成果和财务情况,是进行财务分析时的核心指标。2021年30家锂电池上市公司的净资产收益率为11.00%,较2020年同期多3.42%。为了更好地了解净资产收益率变化的原因,本文通过杜邦分析体系对锂电池上市公司的净资产收益率进行分析。如表3所示,锂电池上市公司的销售净利率相较于2020年上涨了1.96%。销售净利率反映每1元钱营业收入为企业带来的净利润,概括了企业的盈利能力和成本控制情况,锂电池上市公司2021年销售净利率的上涨促使其净资产收益率上涨2.56%,是净资产收益率上涨最主要的原因。资产周转率反映了每一元资产所支持的营业收入,体现了企业对于资产的营运效率。从表3可以发现2021年这30家锂电池上市公司的资产周转率总体上涨0.0106,为0.5347,表明2021年锂电池上市公司对于资产的利用效率略有提升,而这个提升也促使净资产收益率上涨了0.20%。权益乘数反映了资产是股东权益的多少倍,是衡量企业财务杠杆的指标之一。锂电池上市公司2021年权益乘数约为2.64,较2020年上涨0.16,表明这些企业进一步利用财务杠杆效应放大了收益,使得净资产收益率上涨0.66%。总体来看,锂电池上市公司经营情况和财务政策在2021年均得到了较好的提升。

表3 30家锂电池上市公司2021年相对指标与2020年同期比较

四、利润回归模型分析标准构建

模型1预测变量:(常量)、 时间、 营业收入、营业成本、净资产、负债、 存货、 应收款项。

模型2预测变量:(常量)、 营业收入、 营业成本、 净资产、负债、 存货、应收款项。

被解释变量:净利润

被解释变量:净利润

模型1预测变量:(常量), 时间, 营业收入,营业成本,净资产,负债, 存货, 应收款项

模型2预测变量:(常量), 营业收入,营业成本, 净资产,负债, 存货, 应收款项

a.被解释变量:净利润。

本文通过SPSS 25.0进行多元线性回归,得以下模型1:

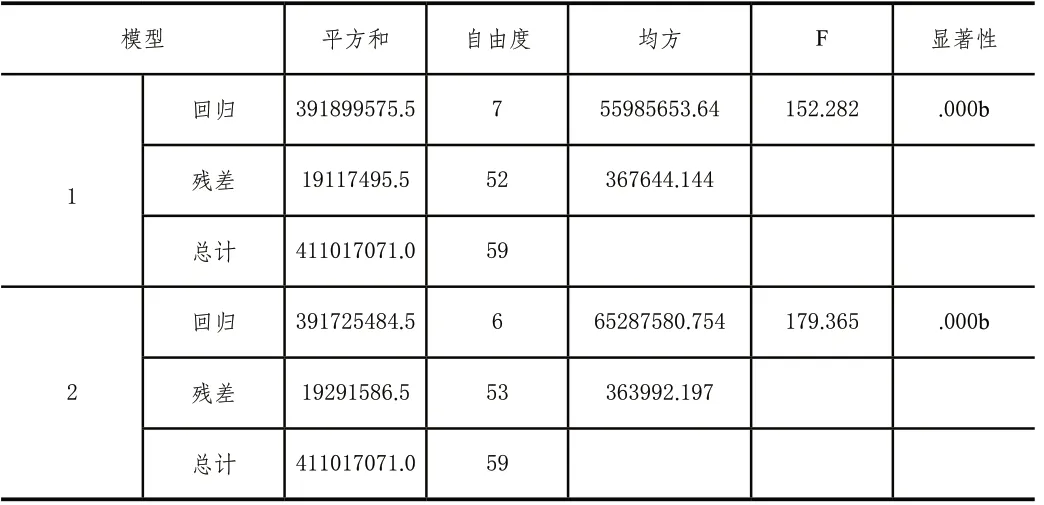

通过表4可知,该模型的R2及调整后的R2分别为0.953,0.947,均接近于1,模型的拟合程度较高。根据表5可知,模型1的F检验结果为152.282,远大于F检验临界值(α=0.05)2.192,且P-value小于0.05,说明模型1显著性水平较高。表6显示了各解释变量的系数大小及其显著性,其中,解释变量营业收入、营业成本、净资产、负债、存货、应收款项的P-value均小于0.05,展示了较好的显著性,但是解释变量时间的P-value为0.494,不显著,因此可以得出时间变量并不是净利润的主要影响因素。为了得到更加准确的利润回归模型,需对模型1进行修正,剔除时间变量,进行多元线性回归,得到模型2:

表4 模型摘要

表5 ANOVA

模型2的R2、调整后的R2分别为0.953、0.948,拟合程度高。F检验结果为179.365,P-value小于0.05,结果通过了F检验及P检验。在新的模型中所有解释变量的P-value都小于0.05,模型更加的合理。常量项P-value为0.907,不显著,说明回归线很有可能经过原点,但对于模型估计无影响。因此,选用模型2为锂电池上市公司利润回归模型。

五、以模型为标准对锂电池行业盈利特征分析

根据上文得到的锂电池上市公司利润回归模型,对锂电池行业盈利特征分析发现:(1)营业收入对于净利润产生较为显著的影响,营业收入每增加100元,净利润将增加81.5元,收入产生的经济效益非常的高;(2)营业成本对净利润产生了较大的不利影响,营业成本每增加100元,净利润将减少89.4元,产品成本控制对于锂电池行业非常重要;(3)净资产和净利润展现出正相关关系,净资产每增加100元,净利润将增加8.3元,表明较强的资本实力和较多的权益资本能为企业带来更多的净利润;(4)负债和净利润相关性为负,负债每增加100元将减少4.9元净利润,这一方面是因为新增债务资本还未创造出收益,但产生了较高的财务费用,另一方面也表明锂电池行业需要降低财务杠杆;(5)存货和净利润的相关系数为正数,存货每增加100元,将带16.2元的净利润,这表明了当前锂电池行业存货与销货间的关系合理,更多的存货储备满足了更多的销售需要,创造了更多的净利润;(6)应收款项和净利润之间是负相关关系,应收票据及应收账款每增加100元将降低净利润27.7元,锂电池上市公司应收款项管理存在问题。

六、对锂电池行业提高盈利质量提出建议

基于以上得到的锂电池行业盈利特征,本文对锂电池行业提高盈利质量提出以下建议。

1.抢占市场,增加营业收入

中国“双碳”目标的提出、欧盟《欧洲气候法案》及美国《迈向2050年净零排放的长期战略》的发布都预示着新能源产业将会迎来爆发式的发展。其中,锂电池是新能源汽车的关键动力,也是清洁能源储能的重要保障。在这样的背景之下,锂电池市场规模必然将会迅速扩大,这也给锂电池公司带来极大的机遇和挑战。根据锂电池上市公司的盈利特征,营业收入增加给企业带来的经济效益明显,是企业提高盈利质量最为重要的因素之一。因此,锂电池企业需要在激烈的市场竞争中尽可能抢占更多的市场,增加营业收入。

2.加强供应链管理,控制营业成本

营业成本对于锂电池企业盈利能力影响巨大,锂电池原材料的供应及价格波动将会冲击着锂电池企业的成本和毛利。为维持和提高企业自身的盈利水平,锂电池企业必须对营业成本进行控制。成本控制不仅是企业需要提升自己的议价能力,更重要的是要提高企业的供应链管理水平。对电池材料供应商提高技术支持、与其签订长期协议、一起合资合作将有利于与供应商保持紧密的联系,也有助于企业持续获得高质量、低成本的原材料,提升企业的竞争力。

3.合理利用财务杠杆

锂电池行业属于技术密集型、资本密集型行业,规模效益明显,拥有雄厚资本实力的公司越有可能规模量产,降低成本,占据更多的市场份额。从锂电池上市公司利润回归模型中也可以看出,拥有较多权益资本的公司将会产生更多的净利润。但是值得注意的是,根据模型发现,锂电池债务资本的增加并未给企业净利润带来有利影响,甚至会产生不利影响,因此锂电池企业需要更加谨慎地利用财务杠杆。

4.提高产能,升级迭代

从短期来看,锂电池的总体需求仍是大于供给,锂电池企业应尽可能提高自身产能,扩大生产规模,降低成本,提早抢占市场,获取更多的利润。但是需要注意的是,在利好政策之下,多家企业都准备进入锂电行业,国内多个城市也决心计划打造“锂电池之都”,这极有可能在未来导致供给过剩。企业只有加大研发力度、提升技术,对产品不断进行升级改进才有可能在如此激烈的竞争中立于不败之地。

5.加强应收账款管理

从利润回归模型发现,锂电池上市公司应收票据及应收账款增加并未使得净利润增加,这说明当前锂电池上市公司的应收账款回收出现了问题。这将对企业现金流量产生严重影响,甚至可能会导致企业出现现金流短缺等问题,从而影响企业的可持续发展。企业应加强应收账款管理,加快应收款项的回收速度,提升利润质量。

七、结语

在“双碳”背景下,锂电池上市公司2021年的盈利情况相较于2020年有了大幅的增长,本文对30家锂电池上市公司的公开财务报表数据进行回归分析,发现锂电池企业净利润受营业收入、营业成本、净资产、负债、存货、应收款项影响显著,并根据利润回归模型分析锂电池行业的盈利特征,为锂电池行业健康发展、提高行业盈利质量提出针对性的意见。