不确定性与企业风险:基于中国EPU指数的经验证据

2022-12-02徐光伟殷皓洲

徐光伟,殷皓洲

(1.常州大学商学院,江苏 常州 213164;2.贵州财经大学会计学院,贵州 贵阳 550025)

引言

进入21 世纪以来,世界不稳定性不确定性因素增多。“911”事件、国际金融危机、英国脱欧、美国大选、新冠疫情……,层出不穷的重大事件席卷全球,导致世界经济下行风险加剧。当前世界正处于百年未有之大变局,既面临风险挑战,也是重要机遇期。2018年6月,习近平总书记在中央外事工作会议上提出“当前中国处于近代以来最好的发展时期,世界处于百年未有之大变局”的重要论断,并在此后不同场合中又多次强调。“变局”即外部环境处于不断的变化中,未来是不确定的。过去的经验与教训对于未来的指导作用逐渐减弱。人与组织的行为结果越来越无法预测,进而导致风险的产生。人类社会已经进入风险社会这一新阶段,但应对不确定性的知识体系仍未建立起来(李成威,2020)[2]。事实上,多数人不仅没有意识到新阶段的到来,而且世界观的认知也未能及时转变,仍保有“未来是确定”的观念。因而,对于不确定性与风险的研究显得尤为迫切且重要。

宏观不确定性的微观影响存在多方面的研究:一是不确定性下企业投资研究。由于延迟期权价值上升,不确定性推迟了实物资产投资(Bachmann 和 Bayer, 2013; 王 义 中 和 宋 敏 ,2014;李凤羽和杨墨竹,2015)[3-5]。但不确定性提升了看涨期权价值,激励了企业投入高风险的研发创新活动(Kraft 等,2013;顾夏铭等,2018)[6-7]。不确定性下企业的投资行为扭曲,资本配置偏向于金融资产等虚拟投资(徐光伟等,2020)[8]。二是不确定性下企业融资研究。不确定性上升,金融市场摩擦加剧,增加了资产价格波动风险,导致信贷利差扩大、股权风险溢价上升(Arellano 等,2012;Christiano 等,2014)[9-10]。外部融资受到约束、资金使用成本上升,企业将持有更多的储备现金(王红建等,2014)[11]。三是不确定性下企业风险承担研究。不确定性会带来违约风险上升,增加了企业破产的可能性。研究多支持不确定性与企业风险之间的正向关系(刘志远等,2017;花冯涛和徐飞,2018;王博等,2019)[12-14]。但面对不确定性时,金融行业削弱主动风险承担,加剧被动风险承担及破产风险(顾海峰和于家珺,2019)[15]。

本文利用Baker等开发的中国EPU指数分析经济政策不确定性对企业风险的影响,研究2000—2019 年沪深A 股上市公司季度数据发现:(1)经济政策不确定性攀升显著抑制了企业风险水平,经济政策不确定性指数与企业风险呈现显著负相关关系。(2)当不确定性下降,企业提高了风险水平;当不确定性攀升,企业降低了风险水平。(3)企业面临经济政策不确定性时通过减少并购商誉、增加现金持有主动应对行为降低了企业风险。(4)资本成本强化了经济政策不确定性对企业风险的抑制作用。(5)不确定性的经济后果降低了企业投资支出,也削减了为员工支付的现金。

本文可能的贡献在于:(1)不确定性的经济后果研究多集中在宏观经济层面,研究提供了不确定性影响的微观经济后果,有利于拓展不确定性的宏微观传导机制研究。(2)企业应对不确定性带来的风险存在“机遇预期”与“损失规避”两种解释,研究支持“损失规避”假说,并发现“机遇预期”与“损失规避”效应是同时存在的,深化了不确定性与企业风险之间内在机理研究。(3)面对世界百年未有之大变局,外部不稳定性不确定性因素增多,研究为微观主体主动应对还是被动承担当前不确定性带来的风险提供了有意义的参考。

一、理论分析与研究假设

实物期权理论认为外部不确定性上升时,企业对于未来行动作出决策缺乏有效信息,延迟做出抉择是有价值的。许多研究基于实物期权理论证实不确定性具有负面效应(Bernanke,1983;Dixit 和Pindyck,1994)[16-17]。不确定性上升不仅减少了企业实物资产投资,而且增加了金融市场摩擦。不确定性对企业的影响主要有成本与收益两条路径(徐光伟等,2020)[8]。从财务管理的视角,企业风险由经营风险和财务风险两部分组成。不确定性攀升推迟了实物资产投资,主要源于实物资产转换成本较高、投资不可逆(Gulen和Ion,2016)[18],由此带来的经营风险上升。因此,企业不确定性下投资失败的成本较高。Cooper和Haltiwanger(2006)[19]研究认为投资调整成本超过资本价值的一半。不确定性下实物资产投资不仅调整成本高,而且也会提高企业人力成本(Val⁃letta和Bengali,2013)[20]。

不确定性带来的信息不对称加剧了金融市场摩擦,提高了外部融资成本导致资产风险上升。国际金融危机爆发,金融市场摩擦加剧了市场波动 (Arellano 等 , 2010; Christiano 等 ,2014)[21-22]。市场波动导致资产风险上升,高风险高回报提高了风险溢价,导致企业融资成本上升。当企业面临外部融资约束时,债务成本上升增加了企业资不抵债的可能性,由此导致企业债务违约风险上升。不确定性攀升通过提高市场风险溢价增加了企业财务风险。 Gilchrist 等(2014)[23]研究发现不确定性上升,企业债券信用利差增大。说明异质性波动影响信用利差信息,提高了企业债务违约风险。

但基于看涨期权视角认为,不确定性可能对企业存在正面影响。如果企业具有看涨期权特征,成本可视为期权价格。沉没成本一定的情况下,不确定性上升反而提升企业期权价值。Kraft等(2013)[6]研究发现公司的市场价值与公司层面的波动性之间呈正相关关系,不确定性上升反而提升了公司市场价值。徐光伟等(2019)[24]研究发现不确定性带来的冲击减少了企业实物资产投资、增加了金融资产投资,同时提升了公司的市场价值,印证了不确定性下微观主体存在资本逐利动机。Se⁃gal等(2015)[25]认为不确定性对未来经济活动影响依赖于是“好的”还是“坏的”不确定性。企业具有看涨期权特征,表现为成本一定而收益没有上限,降低了企业未来的经营风险。因此,不确定性攀升反而降低了企业风险水平。

不确定性具有两面性,损失与机遇并存,因而影响企业风险承担的过程中可能存在“损失规避”与“机遇预期”两种不同的路径(刘志远等,2017)[12]。针对两种截然相反的解释(王菁华和茅宁,2019;薛龙,2019)[26-27],需要进一步考察企业行为在不确定性与企业风险之间的作用。不论不确定性下“被动承担”企业风险增加还是“主动应对”企业风险降低,实质上都体现了企业面临环境动荡所做出的行动。当企业“主动应对”能够减轻其面临的风险时,说明企业的行为是有效的。而企业没能有效减轻其面临的风险,说明是“被动承担”。现有关于不确定性与企业风险承担的研究均未对企业主动行为在两者中的作用予以足够重视。少量研究关注到了经济政策不确定性下企业行为的主动性。邵林等(2020)[28]发现,董事网络能够缓解经济政策不确定性带来的信息模糊风险,使企业主动适应风险冲击。薛龙(2019)[27]以 2007—2016 年 A 股年度数据实证检验结果表明,经济政策不确定性与企业风险承担负相关。基于此,本文提出如下对立假设:

假设Ha:基于被动承担视角,不确定性与企业风险正相关,不确定性攀升提高了企业风险水平。

假设Hb:基于主动应对视角,不确定性与企业风险负相关,不确定性攀升降低了企业风险水平。

三、研究设计

(一)样本选取与数据来源

为了尽可能反映更多不确定性事件的影响,本文选取2000—2019 年间沪深A 股上市公司季度数据为基础数据,剔除:(1)金融保险行业;(2) ST、*ST 样本;(3)10 年以下上市公司样本;(4)财务数据不全的样本。最终得到1718 家上市公司季度数据,共计113944 个观测值。不确定性测度选择Baker等开发的中国经济政策不确定指数月度数据,其他数据来源于CSMAR 数据库。除宏观变量与虚拟变量外,均对连续变量在1%水平上进行了Winsorize缩尾处理。

(二)变量定义

参考刘志远等(2017)[12]度量企业风险承担水平的方法,使用息税前利润(RBITDA)除以总资产计算的总资产收益率(ROA),息税前利润数据来源于CSMAR 盈利能力子库。首先控制行业与时间效应计算总资产收益率均值,再使用公式(1)计算该样本当期与行业均值的差异,然后使用公式(2)计算滞后五期的总资产收益率波动值得到企业风险水平(Risk)。

参考Gulen 和Ion(2016)、徐光伟等(2020)的做法,对经济政策不确定性月度指数加权平均计算季度指数,计算公式如下:

控制变量的选取主要借鉴刘志远等(2017)[12]的做法,控制了财务杠杆、投资机会、成长性、年龄、企业规模等微观企业特征变量和国内生产总值、居民消费价格指数、企业景气指数等宏观环境变量。为了消除所有权性质、地区、季度和行业的差异性,分别对其进行控制(表1)。

表1 变量定义

(三)模型建立

本文构建如下多元回归模型检验不确定性对企业风险的影响。后文进一步检验均以公式(4)为基础,控制变量均与基本模型一致。本文解释变量和被解释变量均采用滞后变量计算得出。若通过模型滞后项克服内生问题很可能会弱化两者的关联,故本文模型中的变量均选择同一期间,后文将利用工具变量法和反因果试验分析内生性问题。

三、实证结果及分析

(一)描述性统计

表2报告了主要变量描述性统计结果。企业风险Risk变量均值为0.107,最小值为0.002,最大值为3.021,中值为0.020,75%分位数为0.042,表明存在部分企业风险极高的样本,并且不同企业之间风险水平差异明显。EPU 变量均值为1.806,最小值为0.517,最大值为6.898,表明在样本期间内中国的经济政策不确定性指数具有一定的波动性。其余变量不再赘述。

表2 主要变量描述性统计

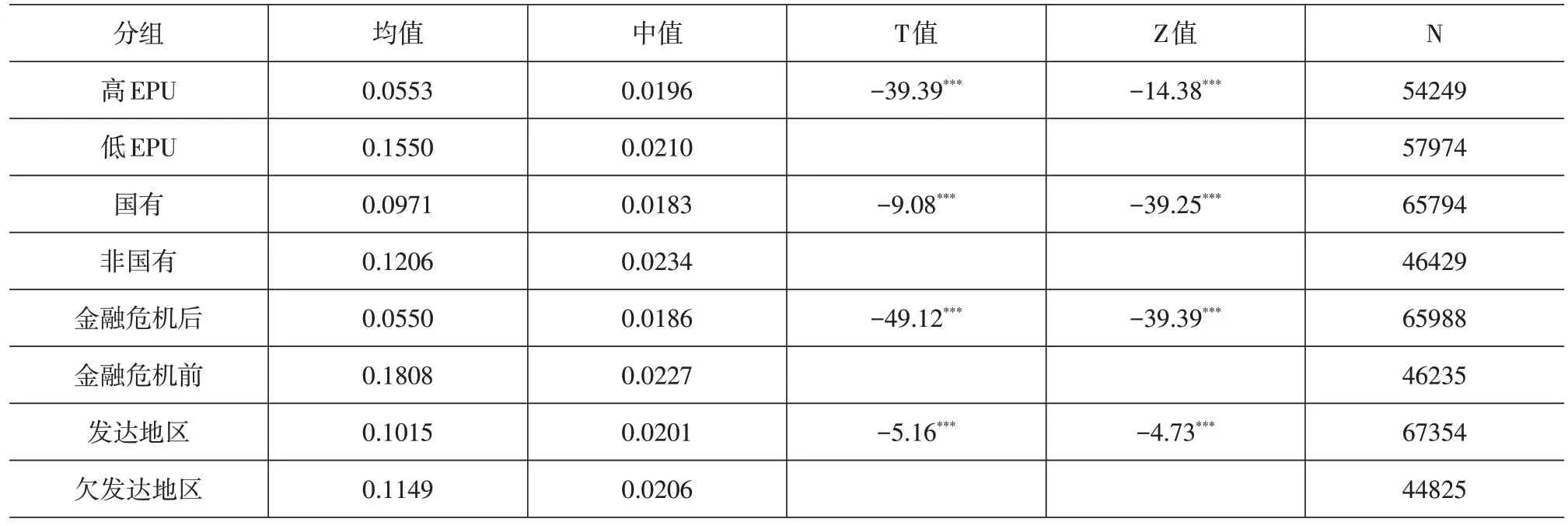

(二)单变量分析

表3报告了Risk变量在不同分组情况下的均值与中值检验结果。以EPU 中值将样本分为高低两组,Risk 在高EPU 组均值为0.0553、中值为0.0196,Risk 在低 EPU 组均值为 0.1550、中值为0.0210。高EPU 组Risk 的均值和中值均在1%水平上显著小于低组,初步说明不确定性与企业风险呈负向关系。所有权性质分组检验结果显示,国有企业的风险水平显著低于非国有企业。将样本分为2008 年金融危机前后两组,Risk 均值、中值与EPU 分组检验结果较为接近,说明不确定性的变化与金融危机的发生具有内在关联。地区分组检验结果显示,欠发达地区的企业风险较高。

表3 单变量分析

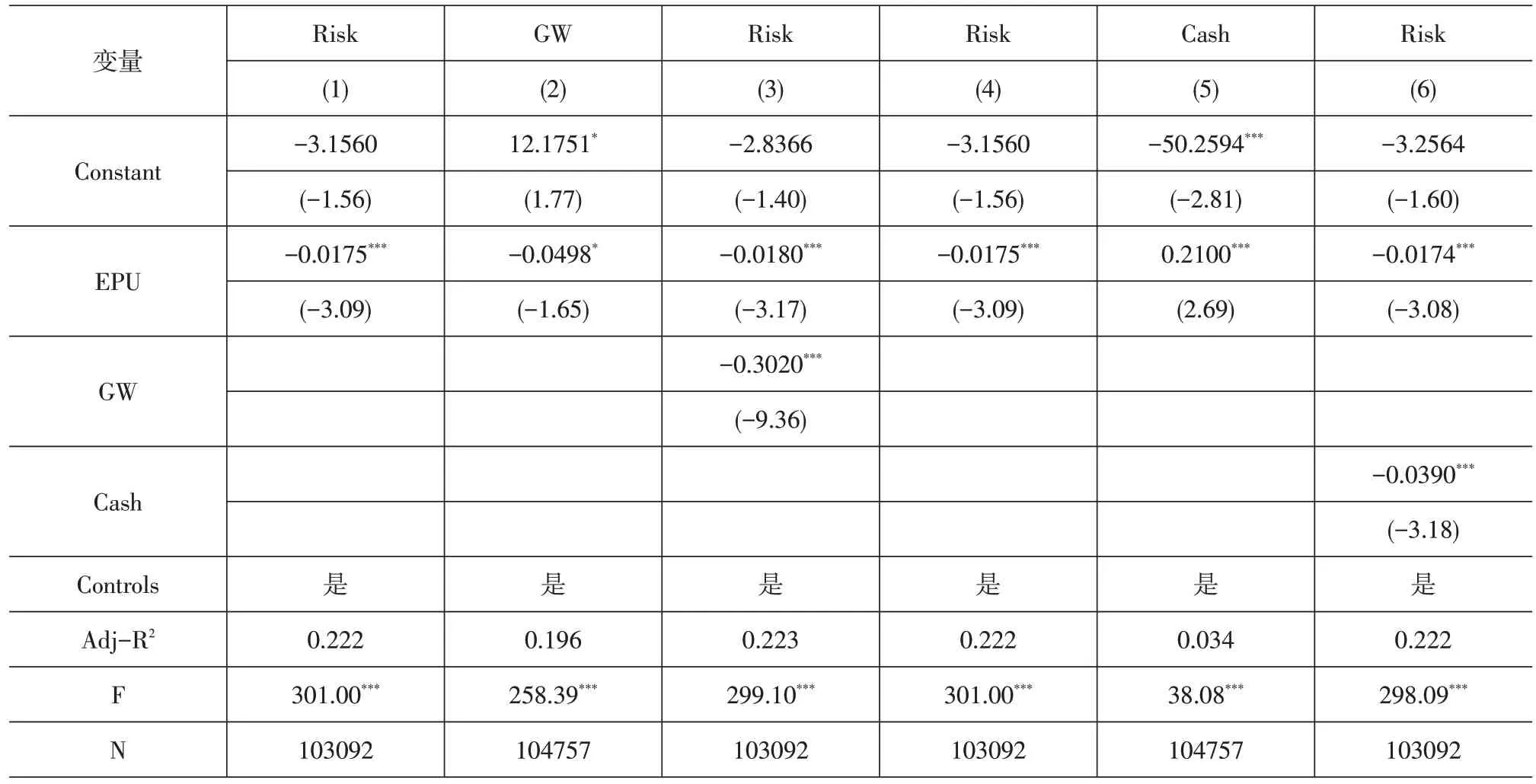

(三)基准回归分析

表4 中(1)至(4)列依次加入企业特征变量、宏观环境变量和虚拟变量进行回归分析,EPU系数均在1%水平上显著为负。结果证实不确定性抑制了企业风险水平。为了排除金融危机这一全球性事件对不确定性与企业风险的共同影响,本文将2007—2009 年样本剔除,分别考察金融危机前与金融危机后不确定性对企业风险的影响。结果显示,在排除金融危机影响后,EPU 系数仍在1%水平上显著为负。财务杠杆与企业风险显著正相关,高负债增加了企业的风险。其他控制变量,投资机会、成长性、企业规模与企业风险显著负相关,投资机会越多、成长性越好、规模越大,企业风险水平越低。

表4 基准回归分析结果

(四)稳健性检验

第一,替换被解释变量。分别计算两期、三期、十期的企业风险水平,并以息税折旧前利润重新计算。第二,更换样本。剔除季度因素,保留样本期间持续经营的企业,将解释变量与被解释变量按年度数据重新计算,EPU 取年度加权平均数,其他变量不变,使用固定效应模型对平衡面板数据回归。表5 中(1)列为样本总体,(2)列为去除2007、2008 和2009 年后的样本。第三,改变模型设定。表5中(3)至(4)列分别列示了robust 后的固定效应与随机效应回归结果。第四,分组测试。以所有制和地区为分组变量分别进行回归。第五,采用工具变量法。参考已有研究,选择经济政策不确定性的全球指数和美国指数为工具变量。表5中(5)至(8)列分别为全球、美国、日本和韩国不确定性指数为工具变量的2SLS回归。第六,反因果试验。将模型中解释变量与被解释变量调换位置,排除反向因果关系。

表5 稳健性检验结果

四、进一步分析

(一)时间效应检验

刘志远等(2017)[12]认为经济政策不确定性对企业风险的影响存在“损失规避”和“机遇预期”两种路径。从风险承担意愿而言,只有未来能够获得高额收益时,企业才会愿意承担高风险。不确定性攀升下风险持续叠加,企业不仅无法获取高额收益,而且还可能遭受巨大损失。不确定性并非单纯上升,也存在着一定时期的下降。根据Baker等开发的中国经济政策不确定指数划分出不同的时间年份。表6 中(1)列显示只控制季度效应的结果,EPU 回归系数显著为负无变化。(2)列报告不确定性下降年度回归结果,EPU回归系数显著为正,支持了“机遇预期”效应假说。(3)至(6)列是将样本期间划分区间,多数区间的结果与基本回归一致,2013—2016 年EPU回归系数在1%水平上显著为正。所以,不确定性平稳波动区间支持“机遇预期”假说,而不确定性剧烈波动且持续上升区间支持“损失规避”假说。

表6 时间效应检验结果

综上所述,本文发现经济政策不确定性与企业风险的关系并非简单的正负相关,也并非完全是“机遇预期”或“损失规避”,而是与未来不确定性是否降低、企业能否获得期望收益有关。当未来不确定性下降,企业生存环境趋于稳定时,经济政策不确定性提高了企业风险水平,企业期望将高风险兑付为高收益。然而,在不确定性攀升的宏观环境下,企业更偏向于规避高风险带来的损失,通过积极应对降低企业风险水平。

(二)中介效应检验

不确定性与企业风险之间的负向关系验证了存在一定程度的“损失规避”效应,但更重要的在于企业是否主动采取应对行为。基于已有研究和数据的可得性,本文构建了如下中介效应模型以检验企业主动应对行为的中介作用是否存在。其中,模型中介变量为Y。

表7中(1)至(3)列为商誉的中介效应。结果显示,经济政策不确定性显著抑制了企业商誉水平,EPU 仍显著为负。(4)至(6)列为现金持有的中介效应。结果显示,经济政策不确定性显著增加了企业的现金持有水平,EPU 仍显著为负。表7的结果说明企业在面临经济政策不确定性时有减少并购商誉、增加现金持有水平等主动应对行为,并通过主动应对行为降低了企业风险。结果显示部分中介效应成立,企业主动应对行为是有效的。

表7 中介效应检验结果

(三)调节效应检验

本文以当期有息债务与权益之和标准化,构建一个估计的资本成本Capital。表8 中(1)至(2)列为Capital 的调节作用。结果显示,资本成本与企业风险为显著的负向关系,交互项显著为正。说明资本成本强化了经济政策不确定性对企业风险的抑制作用。以考虑现金红利再投资的季度个股回报率SR 为融资来源稳定的代理变量,表8中(3)至(4)列的结果显示,个股回报率强化了经济政策不确定性对企业风险的抑制作用。资本成本越高和个股回报率高,说明投资者从企业获得的回报高。企业通过保障投资人的利益获取融资层面的支持能帮助企业克服经济政策不确定性导致的风险。

表8 调节效应检验结果

(四)经济后果检验

现有研究在经济政策不确定性对企业投资的抑制作用方面已经取得了一致的观点,但其中的影响机制仍有待深入研究。抑制企业投资是否是经济政策不确定性降低企业风险的经济后果?利用投资活动现金流量作为企业投资变量Invest⁃ment。表9中(1)至(2)列为企业投资的经济后果,EPU 的系数依然显著为负,与已有研究一致。现有经济政策不确定性抑制企业投资的研究集中在资本投资,未涉及到人力投资的讨论。表9中(3)至(4)列的因变量Employee 为支付给员工或为员工支付现金流量经总资产标准化,EPU系数显著为负,交乘项显著为正,说明经济政策不确定性不仅减少了企业投资,也削减了对职工的现金支付。

表9 经济后果检验

五、研究结论

国际金融动荡、全球化遭遇逆流、地缘政治风险上升,企业如何面对越来越不确定的外部环境?随着世界政治经济环境动荡加剧,不确定性研究再度升温。研究不确定性对微观企业风险的传导机制具有重要的理论与现实意义。本文利用Baker 等[1]开发的中国 EPU 指数,以 2000—2019 年沪深A 股上市公司季度数据,实证检验经济政策不确定性对企业风险的影响及其作用机制,研究发现:(1)经济政策不确定性指数与企业风险水平之间呈显著负相关关系,并经过多种稳健性检验结果依然显著。说明不确定性攀升,企业风险反而下降,企业主动应对外部不确定性环境。(2)进一步将分为不确定性下降和上升两种情况发现,当经济政策不确定指数处于下降时,企业风险水平上升,体现为“机遇预期”效应;当经济政策不确定指数处于上升时,企业风险水平下降,体现为“损失规避”效应。(3)经济政策不确定性通过减少企业商誉、增加现金持有影响企业风险水平,存在部分中介效应。商誉和现金持有可能是经济政策不确定性影响企业风险的中介路径。(4)以估计的资本成本和个股回报率为调节变量发现,资本成本和个股回报率强化了经济政策不确定性对企业风险的抑制作用。(5)经济后果检验发现,不确定性显著减少了企业投资支出,也削减企业支付给员工或为员工支付的现金。

研究的不足之处在于:(1)不确定性概念宽泛模糊,如何精确测度尚存争议。本文使用Baker等[1]开发的中国经济政策不确定指数作为替代指标,虽然目前主流研究采用较为广泛,但对其测量的理论基础存在置疑。(2)本文尝试探索宏观不确定性对微观企业风险影响的传导机理与作用路径,但可能还存在其他重要的中介效应或调节效应。如不确定性是否通过企业融资决策进一步影响企业风险承担,管理者特征是否起到重要的调节作用,未来可做进一步探析。(3)如何感知预测未来不确定性趋势是企业主动应对外部环境变化的关键。当然,对于不确定性的预测本身就存在不确定性。因此,不确定性与风险之间可能存在共生关系,如何解决其中内生性问题也值得深入研究。