乡村振兴视阈下日照市普惠金融发展水平测度及对策研究*

2022-12-01张瑞贤

张瑞贤 , 韩 煜

(山东外国语职业技术大学,山东 日照 276800)

1 研究背景

党的十九大提出了乡村振兴战略,大力发展农村普惠金融是国家乡村振兴战略发展的重要途径之一。为促进农村普惠金融的发展,日照市采取了一系列政策措施,深化财政及金融政策融合以支持乡村振兴试点,引导金融机构持续增加对农业农村的金融供给。日照市农村普惠金融发展在产品创新、基础设施建设等方面取得了一些成果,但是相比省内其他地市及省外一些城市还存在一些不足。

课题组根据日照市不同区县的区域特点,创立特色农村普惠金融模式,提出打造“点线面”金融服务乡村振兴的“日照模式”,让每一个乡村都享受到普惠金融带来的发展红利。

2 国内外目前研究现状

Fieldsend等(2019)认为,乡村基础设施的进一步完善,可以吸引更多企业扎根农村,进而提升农村人口的就业水平,提高农民的收入[1]。Carrillo-Hidalgo等(2019)通过对587个农村家庭的调查,发现参与小额信贷业务并不能够降低金融风险,但可以通过购买保险产品和进行存款储蓄的方式抵御金融风险[2]。Poirine等(2019)认为,应重视金融科技的减贫效应,利用金融科技的发展去改变农村金融的生态与格局[3]。

目前我国学者对国内农村普惠金融研究的文献较多,通过研究发现目前农村普惠金融研究领域主要有以下几个方面:农村普惠金融与城乡收入之间关系,农村信用体系的建立,全国、省域及地市、区县等普惠金融发展水平和数字普惠金融发展水平测度,新技术在农村普惠金融体系中的应用等[4]。冯兴元等(2019)认为,普惠金融在农村的应用,直接影响到乡村振兴的成果,农村普惠金融应从供给侧进行改革和创新[5]。马小龙(2020)指出了金融支持下农户创业所面临的现实困境,认为创新信贷产品与服务能够有效降低农民的创业融资难度[6]。李阳等(2020)认为,“区块链+农村金融”可以通过降低交易成本、解除征信危机、助力精准识别、增强资金透明化管理四个方面有效促进精准扶贫[7]。吴晓杰等(2022)认为,虽然随着普惠金融的发展,农村的金融机构和金融从业人员增加了,但依然存在多重的风险与挑战[8]。李雯(2022)认为,农村普惠金融的生态存在一定问题,包括农村整体的金融生态圈元素的贫乏、农户个人的信用不足及抗风险能力较低等,必须建立一个完整的金融生态,才能彻底将农村普惠金融发展起来[9]。

3 乡村背景下日照市普惠金融发展现状

近年来,日照市将发展普惠金融作为缓解中小微企业和“三农”融资难、融资贵问题的重要手段,加大创新力度,积极探索基于区域经济发展特点的普惠金融发展模式,引导金融资源服务中小微企业和“三农”。日照市通过各区县搭建“政银企”合作平台,形成重点建设项目、乡村振兴项目库等,畅通融资渠道,优化金融资源在日照市整体配置。

日照市普惠金融取得了比较好的成绩,但与省内其他地区普惠金融发展相比还存在很大的差距。金融对乡村振兴和农业农村现代化促进作用还较弱。在支付、信贷、授信、理财、保险五类县域数字普惠金融服务中,服务于县域小微经营者和“三农”群体的力度不强。如何进一步提升普惠金融乡村振兴扶持力度,进一步强化数字普惠金融的发展,完善农村信用体系的建立成为日照市未来农村普惠金融的重要命题。

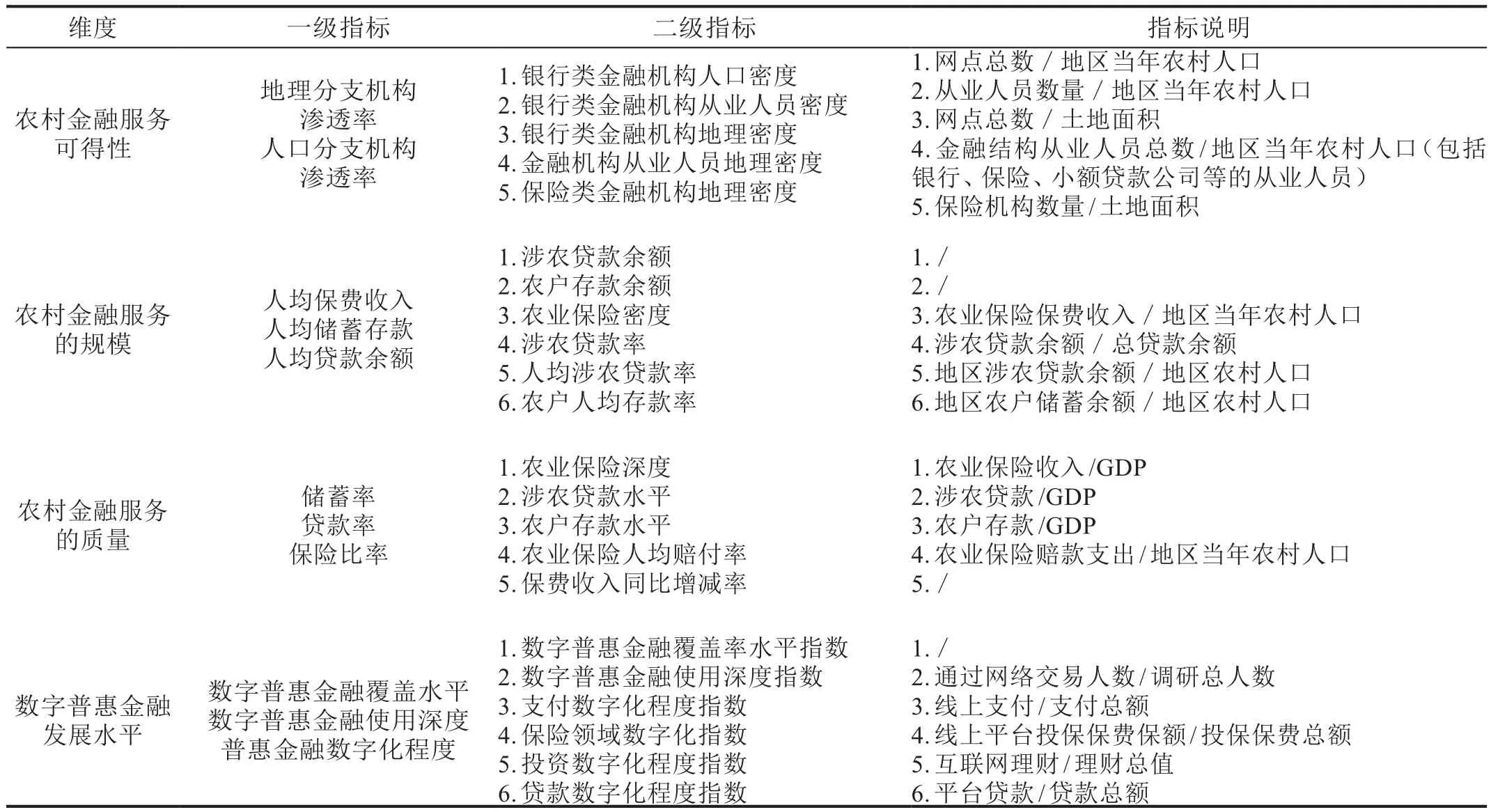

4 日照市农村普惠金融发展水平测度

根据郑家喜等(2020)构建的农村普惠金融评价指标体系[10],结合日照市普惠金融发展水平,从四个维度出发,确立了日照市农村普惠金融测评指标。具体如表1所示。

表1 日照市农村普惠金融测评指标

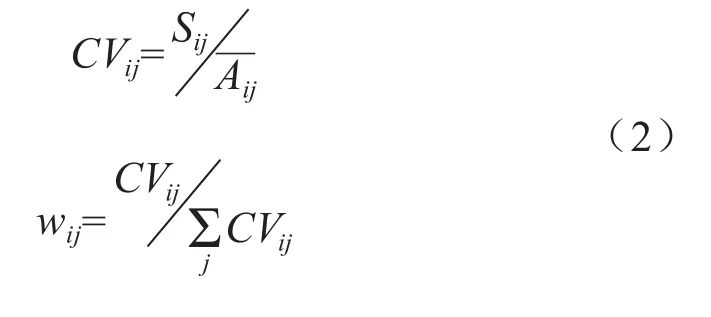

首先,由于具体指标表示单位各不相同,因此,需要通过归一化处理将指标值统一到0~1区间,需要对指标进行标准化处理:

式中,Aij、xij、mij、Mij分别为第i维度下第j个具体指标的标准化值、实际值、最小值、最大值。

首先,为了规避使用单一客观评价方法和主观评价方法的弊端,基于普惠金融测评模型的研究,将AHP层次分析法和变异系数法相结合,对4个评价维度采用AHP层次分析法进行权重设置,该部分内容课题组在前期的研究中已经有一定的研究基础。

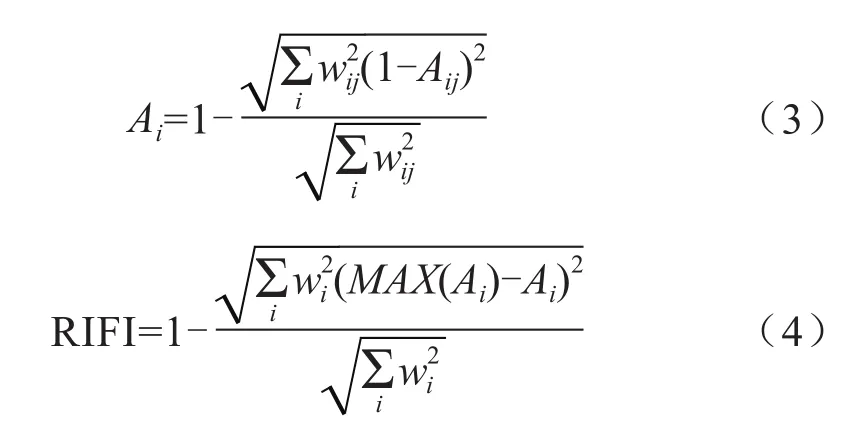

其次,二级指标层面采用变异系数法进行权重设置计算。对各维度和每一维度下的各指标分别进行赋权后,得出农村普惠金融指数(RIFI)值:

通过公式确定每个具体指标权重。

Sij为标准差,为样本的平均值,wij为每个具体指标的权重。

农村普惠金融指数(RIFI)的确立按照以下步骤进行:

式中,Ai分别为每个维度的变异系数。wi为第i个维度的权重,为均值。RIFI的取值在[0,1]之间,其值越大,说明普惠金融发展水平越高,反之则越低。如表2所示。

表2 2016—2021年日照市及各区县农村普惠金融指数(RIFI)

根据表2中计算出的日照市及各区县的农村普惠金融指数,可以将数据分为四个区间:[0.200,0.275)、[0.275,0.350)、[0.350,0.425)、[0.425,0.500),分别对应着普惠金融发展由低到高的I、II、III、IV四个阶段,由此可作图1。

图1 2016—2021年日照市各区县农村普惠金融指数平均值图

通过对日照市及各区县的整体农村普惠金融指数的分析后发现:

一是日照市及各区县的农村普惠金融指数均呈逐年递增趋势,说明政府普惠金融政策落实取得了一定成效。二是各区县间的农村普惠金融发展不平衡,存在严重的“剪刀差”,东港区、岚山区的普惠金融发展基础较好、增速较快,莒县、五莲县虽有较快增速,但由于基础薄弱,农村普惠金融发展缓慢。三是受新冠疫情冲击,日照市近两年农村普惠金融发展遭遇瓶颈,增速缓慢,需要继续落实和完善相关政策,创新普惠金融场景。

5 对策及建议

5.1 加强日照农村数字普惠金融的建设

加强日照农村数字普惠金融的建设,提升数字金融服务的可得性,降低信贷约束,对弱势群体进行精准扶贫、精准对接、个性定制,鼓励商业银行等正规金融机构进军并深耕小额信贷市场,使得金融服务的可得性、可适应性在农村获得极大提升。

5.2 依托日照市产业现状,进行普惠金融产品创新

积极引导日照市金融机构利用数字普惠金融的技术手段,充分与农村普惠金融相融合,以缩小城乡金融市场的差距为目的,鼓励网络金融平台努力拓展农村金融服务,为广大村民提供存取、借贷、保险、理财等多种可促进日照市经济发展的金融创新产品[11]。

5.3 加强农村普惠金融基础设施的建设,多措并举提高农村地区金融素养

加快推进金融机构对农户的信用评级,扩大金融机构的授信范围,制定具体有效的信用评级制度,建立和完善农户信息数据库。多渠道加强对农户金融知识的教育和技能培训,定期举办金融知识宣传,提高农户的金融素养水平。打造智慧农业场景,发展新型的供应链融资模式[12]。

5.4 完善政策制度,打造“点线面”普惠金融服务乡村振兴的“日照模式”

点,即紧盯政府工作重点,抓准服务突破口;线,即紧盯村级经济主线,携手实现产业带动;面,即紧盯整村授信覆盖面,强化信贷资金支持。作为全省首批获评2022年中央财政支持普惠金融发展示范区的市县,日照市财政部门应做到凝聚共识,协调配合,形成工作合力;突出重点,改革创新,提升服务质量;强化监管,防范风险,确保工作实效,将日照市农村普惠金融的发展模式做成一面代表日照的旗帜,打造“点线面”普惠金融服务乡村振兴的“日照模式”。